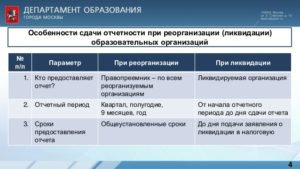

Отчетность при реорганизация

Отчетность при реорганизации в форме присоединения

Тема: Бухгалтерская отчетность Отчетность при реорганизации в форме присоединения. Как сдавать налоговую отчетность в случае реорганизации? Читайте об этом в нашей статье.

Вопрос: При реорганизации в форме присоединения какую и когда сдает отчетность присоединяемая компания.

Верно ли такое понимание: СЗВ-М, РСВ-1, сдаем не позднее дня представления документов для внесения записи в ЕГРЮЛ о прекращении(особенно вопрос по РСВ-). Остальную отчетность когда сдаем? НДс, Налог на прибыль, имущество, 2-НДФЛ, 6 НДФл.

Ответ: Реорганизуемая организация обязана подать в отделение Пенсионного фонда РФ сведения по форме СЗВ-М и СЗВ-СТАЖ по каждому сотруднику.

Также в ИФНС по месту учета реорганизуемой компании подают расчет по страховым взносам. Все эти сведения нужно передать в тот же день, когда подают в налоговую инспекцию документы для регистрации реорганизации.

Таковы требования пункта 2 статьи 6, пункта 2 статьи 9, пунктов 2–3 статьи 11 Закона от 1 апреля 1996 № 27-ФЗ.

Помимо расчета по страховым взносам в налоговый орган представляют данные по формам 2-НДФЛ и 6 – НДФЛ.

Следует обратить внимание на то, что порядок заполнения расчета по страховым взносам предусматривает возможность заполнения за реорганизованное общество (то есть правопреемником после реорганизации).

Однако, нормы Закона от 1 апреля 1996 № 27-ФЗ имеют приоритетное значение.

Он равен периоду с начала года до даты реорганизации (присоединения) независимо от того, какой календарной датой месяца проведена регистрация.

Порядок сдачи налоговой отчетности (за исключением НДФЛ) за последний налоговый период предусмотрен правопреемником.

Как вести бухучет и составлять бухотчетность при реорганизации в форме присоединения

Что такое присоединение

Присоединение – это форма реорганизации, при которой одно или несколько обществ (присоединяемые лица) прекращают свою деятельность, а их права и обязанности переходят к другому, уже существующему обществу (основное лицо). Об этом сказано в пункте 2 статьи 58 Гражданского кодекса РФ.

После реорганизации присоединившееся общество перестает существовать. Основная компания же продолжает свою деятельность без изменения организационно-правовой формы. Меняется лишь величина активов и обязательств.

Этапы реорганизации

Процедура присоединения состоит из нескольких этапов:

1. Составляют договор о присоединении

Типового бланка договора нет, поэтому его составляют в свободной форме.

2. Принимают решение о реорганизации

Основание для начала реорганизации – решение учредителей. Его принимает общее собрание участников (акционеров) каждого общества, участвующего в реорганизации. Решение оформляют в форме протокола. В ООО с единственным участником решение единолично принимает этот участник (п. 1 ст. 48 Закона от 26 декабря 1995 № 208-ФЗ, п. 2 ст. 53, ст. 39 Закона от 8 февраля 1998 № 14-ФЗ).

В решении учредителей можно предусмотреть: – сроки проведения инвентаризации; – способ оценки передаваемого основной компании имущества; – порядок формирования уставного капитала; – порядок распределения чистой прибыли;

– порядок формирования уставного капитала основной компании (к которой присоединяются другие организации).

Так предусмотрено пунктом 3 Методических указаний, утвержденных приказом Минфина России от 20 мая 2003 № 44н.

Если присоединяют акционерное общество, то в решении и договоре о присоединении указывают порядок конвертации акций реорганизуемого общества в акции основной компании. Акционерам также придется решить, за счет каких средств будет происходить выкуп акций реорганизуемого акционерного общества.

3. Уведомляют о начале реорганизации заинтересованных лиц

После того как приняли решение о реорганизации, в налоговую инспекцию представляют уведомление по форме № P12003, утвержденной приказом ФНС России от 25 января 2012 № ММВ-7-6/25.

Это нужно сделать в течение трех рабочих дней после того, как принято решение о реорганизации. К уведомлению прикладывают решение о присоединении.А инспекция в течение трех рабочих дней с даты получения этого уведомления вносит в ЕГРЮЛ запись о том, что юридические лица находятся в процессе реорганизации (п. 1 ст. 13.1 Закона от 8 августа 2001 № 129-ФЗ).

О процедуре реорганизации уведомляют кредиторов реорганизуемых юридических лиц. Для этого сообщение о реорганизации публикуют в журнале «Вестник государственной регистрации» (п. 1 приказа ФНС России от 16 июня 2006 № САЭ-3-09/355). Первое сообщение публикуют после того, как инспекция внесла запись в ЕГРЮЛ о начале процедуры реорганизации.

Конкретный срок для публикации первого сообщения не установлен. Например, его можно опубликовать на следующий день после получения из налоговой инспекции листа записи ЕГРЮЛ. Второе уведомление можно опубликовать не раньше чем через месяц после первого.

Например, если первое опубликовали 31 января 2017 года, то второе нужно разместить не ранее 1 марта 2017 года.

В течение 30 дней от даты опубликования решения учредителей кредитор может потребовать досрочного прекращения или исполнения обязательств, а также возмещения причиненных убытков. Если кредитор не заявит вовремя свои права, то обязательства переходят от присоединяемой организации к основной компании (ст. 60 ГК РФ).

Ситуация: нужно ли составить передаточный акт при реорганизации в форме присоединения

Нет, с 1 сентября 2014 года закон такой обязанности не предусматривает.

По старым правилам положения о правопреемстве при присоединении нужно было отразить в передаточном акте. Сейчас же такая обязанность исключена (п. 2 ст. 58 ГК РФ, подп. «а» п. 13 ст. 1 Закона от 5 мая 2014 № 99-ФЗ).

При присоединении одного общества к другому отсутствует неопределенность относительно того, какие права и обязанности переходят к правопреемнику. Все права и обязанности присоединяемого лица переходят к конкретному лицу – основной организации. В результате у кредиторов не появляется сомнений по вопросам правопреемства.Пленум Верховного суда РФ подтвердил, что при присоединении передаточный акт составлять не обязательно (абз. 2 п. 26 постановления пленума Верховного суда от 23 июня 2015 № 25).

Факт перехода прав и обязанностей от присоединенного лица к основному лицу независимо от составления передаточного акта подтверждают: – лист записи ЕГРЮЛ с информацией о прекращении деятельности присоединенного общества;

– документы присоединенной организации, определяющие ее права и обязанности.

4. Подают в ПФР и налоговую инспекцию сведения на сотрудников

Реорганизуемая компания должна подать в отделение Пенсионного фонда РФ сведения по форме СЗВ-М и СЗВ-СТАЖ по каждому сотруднику. Также в ИФНС по месту учета реорганизуемой компании подают расчет по страховым взносам.

Все эти сведения нужно передать в тот же день, когда подают в налоговую инспекцию документы для регистрации реорганизации.

Таковы требования пункта 2 статьи 6, пункта 2 статьи 9, пунктов 2–3 статьи 11 Закона от 1 апреля 1996 № 27-ФЗ.

5. Представляют в ИФНС документы на регистрацию

Присоединяемое общество должно представить в инспекцию заявление по форме № Р16003 идоговор о присоединении. Об этом сказано в пункте 3 статьи 17 Закона от 8 августа 2001 № 129-ФЗ.

А вот передаточный акт не нужен.

Перечисленные документы можно подать не раньше того, как истечет срок для обжалования решения о реорганизации. То есть не ранее трех месяцев с момента внесения в ЕГРЮЛ записи о начале процедуры присоединения (абз. 3 п. 4 ст. 57, п. 1 ст. 60.1 ГК РФ).

Как сдавать налоговую отчетность в случае реорганизации

Датой реорганизации является день внесения в ЕГРЮЛ сведений о прекращении деятельности старой (реорганизуемой) или о создании новой организации (организаций) (п. 4 ст. 57 ГК РФ).

Подать отчетность за последний налоговый период может как реорганизуемая организация (до даты реорганизации), так и ее правопреемники (после даты реорганизации).

То есть правопреемник должен представить отчетность, только если такие декларации (расчеты) не были представлены реорганизуемой организацией. Такой порядок следует из положений статьи 50 Налогового кодекса РФ и писем Минфина России от 25 сентября 2012 г. № 03-02-07/1-229, от 13 сентября 2012 г.

№ 03-05-05-01/54, ФНС России от 14 января 2013 г. № ЕД-4-3/104, УФНС России по г. Москве от 10 февраля 2012 г. № 16-15/011630.

Исключение составляет отчетность по НДФЛ: справки 2-НДФЛ и расчет 6-НДФЛ за период с начала года до даты завершения реорганизации должна подавать реорганизуемая организация. Сделать это нужно до момента завершения реорганизации.А правопреемники должны сдавать справки 2-НДФЛ и расчет 6-НДФЛ только за период со дня, следующего за днем реорганизации, до конца года. Такая точка зрения высказана в письмах Минфина России от 19 июля 2011 г. № 03-04-06/8-173, ФНС России от 26 октября 2011 г. № ЕД-4-3/17827, от 2 марта 2016 г.

№ БС-4-11/3460, УФНС России по г. Москве от 21 апреля 2010 г. № 16-15/042728.

После внесения сведений в ЕГРЮЛ в зависимости от формы реорганизации обязанность по представлению налоговой отчетности либо остается у реорганизуемой организации, либо переходит к вновь созданным организациям (правопреемникам).

Правопреемники должны сдавать налоговую отчетность за реорганизуемые организации при реорганизации в форме:

Если реорганизация проходит в форме выделения, налоговую отчетность должна сдавать реорганизуемая организация.

Место подачи деклараций и расчетов за последний налоговый период реорганизуемой организации зависит от того, кто подает эту декларацию: реорганизуемая организация (до даты реорганизации), или ее правопреемники (после даты реорганизации). До даты реорганизации декларация подается по месту учета реорганизуемой организации, после – по месту учета правопреемника.

При этом если правопреемник является крупнейшим налогоплательщиком, он должен подавать декларации по всем налогам в инспекцию по месту учета в качестве крупнейшего налогоплательщика (письма ФНС России от 11 ноября 2010 г. № ШС-37-3/15203, УФНС России по г. Москве от 28 августа 2012 г. № 16-15/080280). Подробнее о порядке оформления и подачи деклараций при реорганизации см.

таблицу.

Отвечает Владислав Волков,

заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

«Инспекторы сравнят доходы физлиц в 6-НДФЛ с суммой выплат в расчете по страховым взносам. Такое контрольное соотношение инспекторы станут применять с отчетности за I квартал. Все контрольные соотношения для проверки 6-НДФЛ приведены в таблице. Инструкцию и образцы заполнения 6-НДФЛ за I квартал смотрите в рекомендации.»

Из рекомендации Как составить и сдать расчет по форме 6-НДФЛ

Задайте и наши эксперты помогут в течение 24 часов!

Получить ответ

Источник: https://www.glavbukh.ru/hl/215452-otchetnost-pri-reorganizatsii-v-forme-prisoedineniya

Бухгалтерский учет и отчетность при реорганизации и ликвидации юридических лиц

Замечание 1

Процесс ликвидации, реорганизации и банкротства предприятия, учреждения, организации является тенденцией закономерного развития государственной, экономической, общественной, хозяйственной сфер жизнедеятельности, которая создает условия для исчезновения объективной реальности ненужных форм хозяйствования и появлению новых, более эффективных, вариаций.

Реорганизация юридических лиц подразумевает одно из следующих действий:

- слияние;

- присоединение;

- разделение;

- выделение;

- преобразование.

Права и обязанности таких юридических лиц переходят к вновь созданному юридическому лицу (или лицам) в соответствии с актом передачи.Ликвидация юридических лиц подразумевает прекращение хозяйственной деятельности такого лица, с последующей продажей, принадлежавшего ему имущества для погашения имеющихся обязательств.

Ликвидация юридического лица происходит вследствие признания такого лица банкротом – по решению суда, или решением собрания учредителей.Банкротство представляет собой неспособность продолжения юридическим лицом своей предпринимательской деятельности вследствие его экономической нерентабельности, убыточности.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Также «банкротство» можно охарактеризовать как деструктивное качество субъекта хозяйствования, которое определено как неспособность удовлетворить требования кредиторов и удовлетворить обязательства перед бюджетом.

Статус «банкрот» юридическое лицо может получить исключительно по решению суда. На основании такого решения запускается процедура ликвидации предприятия.В процессе ликвидации, назначается ликвидационная комиссия (ликвидатор), к которой переходят полномочия по управлению делами ликвидируемого предприятия.

После окончания расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) предприятия или органом, принявшими решение о ликвидации юридического лица.В процессе продажи имущества ликвидируемого юридического лица, удовлетворяются требования кредиторов в законодательно установленном порядке и очередности.

Таким образом, законодатель, урегулировав процедуру ликвидации предприятия, учреждения, организации, защитил права их участников.

Учет и отчетность ликвидируемого юридического лица

Ликвидируемая организация обязана предоставить информацию по прекращаемой деятельности в годовой бухгалтерской отчетности.

Под информацией о прекращении деятельности имеется в виду информация, которая раскрывает часть деятельности предприятия (производство продукции, реализация товаров, выполнение работ, оказание услуг).

Такая информация может быть выделена операционно и (или) функционально для целей составления бухгалтерской отчетности и в соответствии с принятым юридическим лицом решением.

Данная информация отражается в:

- отчете о прибылях и убытках;

- отчете о движении денежных средств.

Ликвидируемая организация в годовой бухгалтерской отчетности раскрывает следующую информацию по прекращаемой деятельности (Рис.1):

Рисунок 1. Состав информации по прекращаемой деятельности предприятия

Замечание 2

Кроме того, признание прекращаемой деятельности требует уточнения отражения в бухгалтерском балансе стоимости активов предприятия, относящихся к прекращаемой деятельности, исходя из возможного снижения их стоимости.

После продажи в процессе ликвидации юридического лица, принадлежавшего ему имущества и распределении вырученных денежных средств кредиторам, оставшаяся часть денежных средств средства зачисляются в уставный капитал предприятия.

Данная операция отражается следующей проводкой:

Д-т 84 «Нераспределенная прибыль (непокрытый убыток)»;К-т 80 «Уставный капитал».

Данная проводка формирует увеличение уставного капитала предприятия за счет проданных активов. Сумма таких средств распределяется пропорционально между учредителями юридического лица.

Операции по распределению долей между учредителями отражаются следующей проводкой:

Д-т 80 «Уставный капитал»К-т 75 «Расчеты с учредителями»

Операции по фактической выплате таких долей отражаются следующей проводкой:

Д-т 75 «Расчеты с учредителями»К-т 50 «Касса» или 51 «Расчетные счета»

В случае если у ликвидируемого предприятия недостаточно имущества и других ликвидных активов, для покрытия убытков используется уставный капитал.

Если размера уставного капитала также недостаточно для покрытия обязательств, то претензии кредиторов к должнику предъявляются в установленном законом порядке.

Отчетность при реорганизации юридического лица

В случае реорганизации юридического лица, а именно его слиянии или присоединении, правопреемником могут быть затребованы бухгалтерские балансы каждого из таких юридических лиц и приложенные к ним акты инвентаризации имущества. Такие акты подтверждают достоверностей отдельных статей бухгалтерских балансов.

Когда реорганизация осуществляется путем разделения юридического лица на несколько таких лиц – формируется разделительный баланс, который состоит из общего баланса по прежде действовавшему предприятию и балансов каждого вновь образованного предприятия.

Данные разделительного баланса являются также и данными начального баланса каждого нового предприятия на дату начала его хозяйственной деятельности, которой признается дата его государственной регистрации.

Реорганизацию юридических лиц рекомендуется приурочивать к концу определенного отчетного периода (года или квартала).Источник: https://spravochnick.ru/buhgalterskiy_uchet_i_audit/suschnost_zadachi_i_organizaciya_upravlencheskogo_ucheta/buhgalterskiy_uchet_i_otchetnost_pri_reorganizacii_i_likvidacii_yuridicheskih_lic/

Отчетность при реорганизации бюджетного учреждения

При выделении или разделении бюджетных учреждений составляется разделительный баланс. В настоящее время данные о государственной регистрации юридических лиц публикуются в журнале «Вестник государственной регистрации».

Согласно ст.

14 Федерального закона N 129-ФЗ при государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), в регистрирующий орган (инспекцию ФНС) представляются следующие документы: — подписанное заявителем заявление о государственной регистрации каждого вновь возникающего юридического лица, создаваемого путем реорганизации, по форме, утвержденной уполномоченным; — учредительные документы каждого вновь возникающего юридического лица, создаваемого путем реорганизации (подлинники или засвидетельствованные в нотариальном порядке копии); — решение о реорганизации юридического лица; — договор о слиянии в случаях, предусмотренных федеральными законами; — передаточный акт или разделительный баланс; — документ об уплате государственной пошлины; — документ, подтверждающий представление в территориальный орган Пенсионного фонда сведений, предусмотренных пенсионным законодательством.

Отчетность при реорганизации предприятия

Правовое содержание данных фактов определяется статьей 58 ГК РФ. Пунктом 4 Методических указаний определяется обязательный перечень документов, наличие которых позволяет формировать бухгалтерскую отчетность при осуществлении реорганизации.

Пунктом 7 Методических указаний устанавливается, что оценка передаваемого (принимаемого) при реорганизации юридического лица имущества производится в соответствии с решением учредителей,

В связи с проведенной реорганизацией в марте 2019 года путем присоединения юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица (п

Рассмотрев вопрос, мы пришли к следующему выводу: Плановые показатели по суммам кассовых расходов и доходов, сложившиеся в период с 1 января до даты реорганизации юридического лица, должны быть включены в План финансово-хозяйственной деятельности учреждения-правопреемника.

В частности, в п.

3 названного письма указаны процедуры, выполнение которых обеспечивается учредителем, среди них: Следовательно, плановые показатели по суммам кассовых расходов и доходов, сложившиеся в период с 1 января до даты реорганизации юридического лица, должны быть включены в План ФХД учреждения-правопреемника. Эксперт службы Правового консалтинга ГАРАНТ Рецензент службы Правового консалтинга ГАРАНТ Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

3.4 Письма.

Бухгалтерская отчетность при реорганизации организаций

46 Методических указаний предусмотрены дополнительные требования по раскрытию информации о проводимой организацией (организациями) реорганизации начиная с даты принятия учредителями решения о реорганизации.

Как провести реорганизацию бюджетного учреждения

3 ст.

2 ст. 17 Закона7-ФЗ). Порядок проведения реорганизационных мероприятий Согласно п.

1 ст. 57 ГК РФ реорганизация юридического лица может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами.

— основание для принятия решения о реорганизации органа или учреждения; — дату, на которую проводится реорганизация органа или учреждения; — срок проведения реорганизационных мероприятий; — создание органа (комиссии), уполномоченного учредителем на реорганизацию с назначением председателя органа (комиссии) при реорганизации органа или учреждения; — источник финансирования расходов, связанных с проведением реорганизации; — перечень органов или учреждений, которым передаются функции, права и обязанности, активы (финансовые и нефинансовые) и обязательства (далее – активы и обязательства) реорганизуемого органа или учреждения3.

Особенности заполнения декларации, в случае подачи ее правопреемником закреплены в Порядке заполнения декларации, утвержденном Приказом ФНС России от 20.02.2012 N В рассматриваемом случае порядок представления деклараций и уплаты налога за последний налоговый период (январь – ноябрь 2015 года) аналогичен приведенному выше (по транспортному налогу).

В соответствии с п.5 ст.

Как проводится реорганизация бюджетного учреждения путем присоединения

Чаще всего в этом случае мелкие учреждения или филиалы присоединяются к крупной организации (ст. 16 ФЗ-7). Важно помнить, что в рамках присоединения имеют место такие процессы:

Реорганизация учреждения путем присоединения

В настоящий момент принятых к учету органами обязательств, которые были приняты учреждением, но на момент реорганизации органом не учитывались, не определен.

лицевого счета администратора по администрированию доходов. лицевого счета администратора по администрированию (форма по КФД 0531774) и порядок ее порядок передачи показателей по администрируемым доходам бюджета.

Особенности ее составления, а также формы данной отчетности представлены в разделе VI вышеназванной Инструкции.

Источник: http://credit-helper.ru/otchetnost-pri-reorganizacii-bjudzhetnogo-uchrezhdenija-25741/