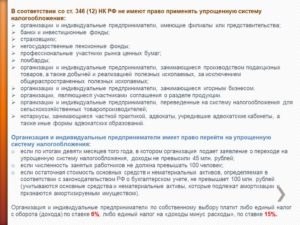

Кто имеет право применять льготные ставки от 5%-15% по УСН

УСН: Пониженный тариф – льгота не для всех

Некоторые предприниматели и организации, применяющие УСН, вправе уплачивать страховые взносы за своих работников по пониженным тарифам. На период 2011 — 2012 гг. общий тариф для них составляет 26 процентов (ст. 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ, далее — Закон N 212-ФЗ).

Воспользоваться льготой можно при одновременном соблюдении следующих условий.

Во-первых, ИП должен применять упрощенную систему налогообложения.

Во-вторых, вид деятельности коммерсанта должен указываться в перечне, приведенном в пп. 8 п. 1 ст. 58 Закона N 212-ФЗ.

В-третьих, доля доходов по данному виду деятельности должна быть не менее 70 процентов в общем объеме доходов, то есть вид деятельности является основным.

Три простых условия, но на практике они вызывают вопросы.

Кроме того, нюансы деятельности и особенности расчета дохода приводят к тому, что бизнесмены не могут воспользоваться льготой.

Внереализационный доход

Для расчета доли доходы определяются по правилам ст. 346.15 Налогового кодекса. В ней установлен общий порядок определения доходов на «упрощенке». В расчет включаются доходы от реализации (ст. 249 НК РФ), внереализационные доходы (ст. 250 НК РФ). Не учитываются доходы, указанные в ст.

251 НК РФ, а также доходы ИП, облагаемые НДФЛ по ставкам 35 и 9 процентов (п. п. 2, 4, 5 ст. 224 НК РФ).

В целом ничего сложного: суммы, связанные с осуществлением деятельности, поступают на расчетный счет или в кассу, коммерсант включает их в расчет, определяя поступления от вида деятельности, предоставляющего право на льготу, и общую сумму выручки.

Как быть с внереализационными доходами? К внереализационным доходам относятся все иные поступления, не являющиеся выручкой от реализации товаров (работ, услуг). Логично, что при расчете доли они не включаются в выручку от деятельности, но учитываются в общей сумме доходов.

Пример. Коммерсант на УСН занимается оказанием парикмахерских услуг (код по ОКВЭД 93.02). Данный вид деятельности предоставляет ИП право воспользоваться льготным тарифом. В перечне видов деятельности, на которые распространяется льгота, названо предоставление персональных услуг.Согласно Классификатору ОКВЭД это класс 93. Группировка 93.02 «Предоставление услуг парикмахерскими и салонами красоты» в этот класс попадает. Осталось проверить выполнение третьего условия — о доле дохода. В первом квартале 2011 г.

бизнесмен переоборудовал помещение, деятельность осуществлялась неполный период, поэтому общий доход за квартал составил 10 000 руб. Старое оборудование продано за 40 000 руб. Получается, по итогам квартала доля доходов от основной деятельности в общем объеме выручки составит 20% ((10 000 руб. / 50 000 руб.

) x 100).

Формальный расчет лишает бизнесмена права на льготный тариф, хотя у него одна деятельность.

Теоретически продажа относится к данному направлению бизнеса. Однако с налоговой точки зрения выручка от продажи оборудования — это внереализационный доход, который в общую сумму включается, а вот в доход от реализации товаров (работ, услуг) — нет. Получается, такая продажа может лишить коммерсанта права на пониженный тариф.

Внереализационный доход предпринимателя автоматически уменьшает долю дохода, приходящуюся на основную деятельность. Доля доходов определяется по итогам отчетного (расчетного) периода (п. 1.4 ст. 58 Закона N 212-ФЗ), то есть по итогам первого квартала, полугодия, девяти месяцев, календарного года.

Если основной вид не соответствует заявленному, то есть если доля доходов не составит 70 процентов в общем объеме доходов, то нужно пересчитать и уплатить взносы по обычной ставке с начала отчетного (расчетного) периода (то есть с 1 января календарного года), а также пени на неуплаченные суммы.

Предположим, у коммерсанта в первом квартале доходов практически нет, но он продает часть оборудования и получает большую сумму. Соотношение доходов сразу лишает ИП права на пониженный тариф.

Можно ли получить льготу по итогам полугодия? Суммы берутся нарастающим итогом, и не исключено, что во втором квартале суммы выравняются и доход непосредственно от реализации товаров (выполнения работ, оказания услуг) составит требуемые 70 процентов в совокупном доходе. Закон не рассматривает возможность возврата.

И скорее всего, пенсионщики не позволят пересчитать взносы по пониженному тарифу. Поэтому, в случае подобных продаж, в договоре стоит предусмотреть поэтапную оплату, чтобы сроки попали на разные отчетные периоды.

Совмещение режимов

Допустим, коммерсант осуществляет два вида деятельности: по основному он применяет УСН, другой вид переведен на ЕНВД. Как определить долю дохода? Нужно ли учитывать «вмененные» доходы? Официальных разъяснений на этот счет нет, разъяснений в законе — тоже. Мнения экспертов разделились.

Одни считают, что доходы нужно учитывать. Действительно, ведь сравнивать нужно доход по «упрощенной» деятельности, дающей право на льготу, с общим доходом, а таковым будет совокупная выручка коммерсанта от всех направлений деятельности. Справедливо, но реализовать на практике такой расчет удастся вряд ли. Поясним.

Коммерсант по итогам отчетного (расчетного) периода должен подтверждать основной вид деятельности. Никаких дополнительных отчетов представлять не нужно, специальный разд. 4.4 теперь есть в форме РСВ-1 ПФР (утв. Приказом Минздравсоцразвития России от 12 ноября 2009 г. N 894н).

Отчитываясь по страховым взносам, уплаченным за сотрудников, бизнесмен одновременно представляет сведения о доле дохода по деятельности, дающей право применять льготный тариф. В таблице разд. 4.4 бланка РСВ-1 ПФР всего три строки. В первой указываются доходы ИП, рассчитанные по правилам ст. 346.15 Налогового кодекса.Статья регулирует деятельность «упрощенцев». О доходах, полученных по другим направлениям деятельности, в том числе переведенным на «вмененку», не упоминается. Следуя букве закона, в расчет «вмененные» доходы не включаются. Во второй строке записывается величина доходов по основной деятельности, переведенной на УСН.

В третьей строке рассчитывается процент, то есть второй показатель делится на первый, итог не должен быть менее 0,7 (70 процентов). Получается, в расчете доли сравнивается доход от «упрощенной» деятельности с общими доходами в рамках все той же «упрощенной» деятельности. Учет иных доходов в разд. 4.4 формы РСВ-1 ПФР не предусмотрен.

Вот и выходит, что учесть «вмененные» доходы при всем желании не удастся. У специалистов, считающих, что брать нужно только «упрощенные» доходы, есть дополнительный аргумент. Закон N 212-ФЗ устанавливает пониженные тарифы для предпринимателей и организаций, применяющих упрощенную систему налогообложения.

Доля доходов определяется по правилам, установленным для «упрощенцев». Закон N 212-ФЗ говорит только об УСН, значит, и учитывать нужно только доходы в рамках «упрощенки». В свою очередь, ЕНВД не предполагает учет доходов, поэтому учитывать их в расчете не нужно. Скорее всего, этой же точки зрения станут придерживаться пенсионщики.

https://www.youtube.com/watch?v=0ME1WZb5nys

Наша справка. Если предприниматель осуществляет деятельность, указанную в перечне пп. 8 п. 1 ст. 58 Закона N 212-ФЗ, и доход от деятельности составляет не менее 70 процентов общего объема доходов, но ИП применяет общий режим налогообложения или уплачивает ЕНВД, права применять пониженный тариф при уплате страховых взносов не возникает. Льгота предоставляется только «упрощенцам».

При таком разделении логично, что взносы по пониженным тарифам можно начислять на зарплату сотрудников, занятых в деятельности, переведенной на УСН.

А за работников, занятых в деятельности, облагаемой ЕНВД, уплачивать полный тариф (34 процента). Для «вмененки» льгот не предусмотрено.

Но как поступить с сотрудниками, занятыми в обоих направлениях? Поскольку Закон не регулирует данный вопрос, от бизнесменов, конечно же, потребуют начислять взносы за таких работников по полному тарифу.

Наша справка. При регистрации в качестве ИП бизнесмен заявил несколько видов деятельности (кодов ОКВЭД), один из которых (первый в заявлении) заявлен основным.

Однако на практике доход свыше 70 процентов в общем объеме выручки приносит другой вид деятельности, который в ЕГРИП не заявлен в качестве основного. Тот факт, что в Госреестре основным указан иной вид деятельности, не лишит ИП права на пониженный тариф.

Закон N 212-ФЗ ничего не говорит о Госреестре. Важны фактические результаты деятельности.

Два «упрощенных» бизнеса

Еще одна спорная ситуация: коммерсант осуществляет два вида деятельности, оба из которых переведены на УСН, и оба вида деятельности дают право воспользоваться льготным режимом. Но, предположим, доход от каждого из направлений составляет примерно половину, то есть доля каждого вида составит 0,5.

Вновь формальный расчет лишает коммерсанта права уплачивать за сотрудников взносы по пониженному тарифу. Можно попытаться как-то изменить соотношение, сократить одно из направлений и уложиться в лимит.

Но тогда возникает вопрос: можно ли по сотрудникам, занятым во втором виде деятельности, уплачивать взносы по пониженному тарифу (ситуация аналогична ситуации при совмещении УСН и ЕНВД)? Думаем, в этом случае отстоять право на льготу в отношении всех сотрудников будет проще.

УСН, Страховые взносы, Налоговые льготы

Источник: http://www.pnalog.ru/material/usn-ponizhennyy-tarif-lgota

Как понизить ставки налога при УСН в 2015 году

Некоторые регионы РФ в налогообложении имеют пониженные ставки. Применимы они к участникам системы УСН в 2015 году «доходы минус расходы». Давайте рассмотрим, что собой представляют эти ставки, кто вправе их использовать и условия для этого. 15% – это обычная ставка, применяемая «доходно-расходными» упрощенцами. Субъект РФ имеет право понизить ее до 5%.

Не секрет, что в одном регионе к разным категориям налогоплательщиков могут быть применены разные категории пониженных ставок. Меньшинством являются регионы, в которых минимальная ставка налога при УСН предоставляется всем без исключения «доходно-расходным» упрощенцам.

Пониженные ставки налога по УСН 2015 – каковы основания

Глава департамента по спец. режимам налоговой и таможенной политики РФ Косолапов А. прокомментировал пониженные ставки налога по УСН в применении следующим образом: «Субъекты России вправе устанавливать условия для применения льготных ставок.

Если региональный закон требует от налогоплательщика для использования им заниженной ставки заниматься определенным видом деятельности на территории этого субъекта, то он обладает правом использовать эту ставку даже тогда, когда «льготная» деятельность не является для него основной и значительную долю доходов не приносит».

Что касается вида экономической деятельности организации, то код в обязательном порядке должен быть указан в ЕГРЮЛ. Ведет предприятие «льготную» деятельность для задач налогообложения или нет, значения не имеет».Если вы самостоятельно не можете понять, является ли ваш вид работ/услуг «льготным», вы имеете право составить письмо с этим запросом в Росстат вашего региона. Имея на руках письменный ответ, можно избежать проблем с налоговой службой относительно применения пониженных ставок налога по УСН.

https://www.youtube.com/watch?v=Z2k55iiLcVM

Налоговая служба при получении декларации по УСН, где присутствует налог по заниженной ставке, в первую очередь смотрит на наличие ОКВЭД плательщика в ЕГРЮЛ. Код в декларации указывается на титульном листе. Если код присутствует, то предприятие на УСН пониженный тариф может применять.

Наиболее частым условием для практики заниженной ставки является ведение деятельности, которая в данном субъекте признана льготной. Часто в нормативных актах сразу прописаны и ОКВЭДы для этих типов. Кроме того, должны быть выдержаны определенные условия:

- имеют право использовать понижающий коэффициент при УСН предприятия, большая часть выручки которых получена от льготной деятельности. Чаще всего этот коэффициент начинается от 70%;

- численность сотрудников в определенный промежуток времени должна превышать тот же показатель в соответствующий период предшествующего года;

- средняя заработная плата сотрудников должна составлять определенный уровень. Например, полуторакратный прожиточный минимум в определенный период времени.

Региональные законы могут содержать и следующие требования:

- создание предприятия выпускниками профессионального учебного заведения после его окончания в течение года или его действующими студентами;

- создание предприятия ВУЗом или бюджетным научным учреждением;

- у предприятия должны отсутствовать работники и задолженность перед бюджетом по налогам.

При наличии более одного вида деятельности и регионального закона о праве применения нескольких пониженных ставок различной величины, предприятие имеет право выбора минимальной ставки налога при УСН и расчета по ней налога.

Как рассчитать налог УСН, если «льготная» деятельность была начата в середине года

На этот вопрос был дан четкий ответ также А. Косолаповым: «Если «льготная» деятельность была начата не в начале года, но при этом предприятием были выполнены все условия субъекта РФ для использования заниженной ставки налога УСН 2015, то упрощенец имеет право сумму налога за год рассчитывать по ней».

Не стоит забывать о доле доходов из объема доходов при ведении «льготного» вида деятельности. Будет необходим раздельный учет доходов по всем видам деятельности.

Требуется это для того, чтобы была возможность показать проверяющим правомерную практику пониженной ставки.

Для этого можно использовать таблицу из книги учета доходов и расходов, где можно добавить графу с соответствующим названием. Отсюда будет видно соблюдение условия о доле доходов.

При камеральной проверке налоговые органы не имеют право требовать документы о вашем праве пользования пониженной ставкой. Но если с их стороны такая просьба возникла, лучше не перечить.

Ведь льготой не являются дифференцированные ставки налога по УСН. В региональном законе может говориться об обязанности сдачи в налоговый орган КУДиР и расчет доли доходов, что были получены от «льготной» деятельности.

Эти документы могут являться условием для использования пониженного тарифа.

УСН и открытие ОП

Если у предприятия имеется представительство или филиал, то право практики упрощенной системы налогообложения оно не имеет. Чтобы не потерять это право, обособленное подразделение (ОП) в учредительных документах лучше не отражать.

Если предприятие работает на ЕНВД и создает в другом муниципальном образовании ОП, оно может применять УСН для деятельности, которая будет вестись в подразделении. ЕНВД совмещать с упрощенной системой можно. Но при этом налог УСН 2015 будет подлежать расчету по ставке, установленной в регионе регистрации предприятия, а не подразделения.

Если предприятие, работающее на ЕНВД, в том же муниципальном образовании открывает обособленное подразделение и желает, чтобы для деятельности подразделения была использована ставка налога по УСН «доходы-расходы», то совмещение режимов невозможно при условии, что предприятие и его обособленное подразделение ведут одинаковый вид деятельности. Совмещение ЕНВД и УСН допустимо в одном муниципальном образовании при ведении различных видов деятельности. В таком случае все предприятия нужно перевести на вмененную систему налогообложения или с начала года перейти на использование УСНО.

Если предприятие на ЕНВД создает подразделение в том же муниципальном образовании, которое будет заниматься иным видом деятельности, то для обособленного подразделения в начале следующего календарного года можно использовать «доходно-расходную» УСН и по пониженной ставке рассчитывать налог.

Если предприятие находится на «доходно-расходной» упрощенной системе налогообложения и имеет обособленное подразделение в другом субъекте страны, при том что установленные ставки в регионах отличаются, то УСН ставки налога рассчитываются по всей деятельности по той ставке, что присутствует в субъекте, где предприятие состоит на учете. Предприятие при наличии обособленного подразделения по месту нахождения составляет единственную декларацию по УСНО, платит единый упрощенный налог по результатам деятельности головного и обособленного подразделений. Таким образом, место осуществления деятельности значения при определении ставки не имеет. Чтобы использовать более низку ставку налога при УСН в 2015 году, которая используется в конкретном регионе, предприятие должно быть там зарегистрировано.

Если предприятие переезжает и регистрируется в другом регионе с иной налоговой ставкой, то УСН 2014 ставка налога определяется по ставке нового региона. При расчете налога за год учитываются авансовые платежи с предыдущего места регистрации. Если существует переплата, то она может быть зачтена к будущим авансовым платежам или возвращена предприятию.

Подытожим:

Как видите применяя спец-режим УСН можно применять пониженные ставки, при соблюдении определенных условий. Однако если вы сомневаетесь в том, можете ли вы рассчитывать на льготы, следует проконсультироваться со специалистами по налогам, а также с территориальными представителями Росстата и т. д.См. также:

Источник: http://www.reghelp.ru/ponijennye_stavki_usn.shtml

Применение льготных ставок по усн

С 1 января 2015 года индивидуальные предприниматели, применяющие Упрощенную систему налогообложения или Патентную систему налогообложения, имеют право использовать специальную льготную ставку в размере ноль процентов. Применение данной льготы регулируется Федеральным законом №477 от 29 декабря 2014г.

Однако тем, кто решил пуститься в плавание через неспокойные воды отечественного бизнеса не стоит торопиться и регистрироваться в качестве индивидуального предпринимателя.

Во-первых, не смотря на то, что ввести льготную ставку может любой субъект РФ, для этого необходимо принять соответствующий законодательный акт на уровне региона, а это займет немало времени, так как не во всяком регионе чиновники и члены областных парламентов интересуются проблемами малого бизнеса.

Во-вторых, льготная нулевая ставка распространяется только на вновь зарегистрированных предпринимателей, занятых в социальной, производственной и научной сферах. И, в-третьих, ставка будет действовать исключительно в течение двух налоговых периодов с момента государственной регистрации ИП.

Кроме того, существует ещё ряд ограничений для индивидуального предпринимателя, решившего воспользоваться данной льготной ставкой.

Приведем в качестве примера лишь некоторые из них: доля доходов, приходящихся на виды деятельности по нулевой ставке, должна составлять не менее 70 процентов от общего объема доходов, законами субъектов Российской Федерации могут быть установлены ограничения средней численности работников, предельный размер доходов от реализации и так далее.

В случае же нарушения ограничений на применение налоговой ставки в размере ноль процентов, установленных законом субъекта Российской Федерации, индивидуальный предприниматель считается утратившим право на льготу и обязан уплатить налог в рамках используемой системы налогообложения, за налоговый период, в котором нарушены указанные ограничения.

По мнению экспертов ООО «Амбер», оказывающих услуги по ведению бухгалтерского учета в том числе и для ИП, льготная процентная ставка не окажет заметного влияния на развития малого бизнеса в Субъектах РФ и в целом на экономику страны.

Сама по себе инициатива снизить налоговое бремя индивидуальных предпринимателей, безусловно, полезна, однако касается она очень узкого спектра предприятий малого бизнеса.

Кроме того, решение о вводе процентной ставки в размере ноль процентов для тех или иных предпринимателей отдано на откуп региональным властям, в задачу которых входит обязанность как раз увеличивать собираемость налогов, а не уменьшать.

Таким образом, данный Федеральный закон нельзя рассматривать как одну их антикризисных мер, принятых Правительством РФ, скорее это популистский шаг, направленный на подъем престижа руководства страны и имитация деятельности, нежели попытка побудить активных граждан заняться предпринимательской деятельностью.Остается лишь надеяться, что в течение 2015 все же будут приняты меры, которые позитивным образом отразятся не только на индивидуальных предпринимателях, занятых в социальной, производственной и научной сферах, но и на физических лицах, занимающихся оказанием услуг, торговлей, строительством.

Как применять льготные ставки при УСН

Упрощенная система налогообложения может применяться в двух вариантах. Это УСН-«доходы» и УСН-«доходы минус расходы». В первом случае налоговая ставка стандартна и для всех категорий налогоплательщиков составляет 6%. При УСН, которая позволяет учитывать расходы для уменьшения налоговой базы, по общим правилам ставка составляет 15%.

Но регионы могут самостоятельно снижать налоговую ставку и устанавливать ее в диапазоне от 5 до 15%. Обычно такие льготы устанавливаются в отношении отдельных видов деятельности.

Цель предоставления льгот — развитие определенных бизнес-сегментов и повышение их привлекательности для инвестиционной среды. Обычно это социально-значимые и производственные направления.

При этом у региональных властей есть право выбора, какие именно виды предпринимательства считать приоритетными.

Условия для предоставления льготных ставок по УСН

Стандартными условиями для предоставления льгот являются:

Регионы могут дополнительно устанавливать свои условия для предоставления льгот. Например, чтобы средняя заработная плата сотрудников была не ниже регионального минимума. Как правило он не соответствует МРОТ и находится на порядок выше него.

Также часто встречается требование, ограничивающее количество сотрудников в ООО или ИП либо условие, чтобы предприниматель вовсе не имел наемных рабочих.

Сведения об установленных ограничениях для получения льготных ставок стоит искать в региональном законодательстве.

Как подтвердить свое право на льготные ставки по УСН

Общий порядок подтверждения льготных ставок законодательно не прописан. Контроль за соответствия права на льготы возложен на ФНС.

В качестве подтверждения права на льготы может выступать предоставляемая предпринимателем отчетность. Например, сведения и среднесписочной численности, отчет по 2-НДФЛ. В ФНС могут дополнительно запросить выписку с вашего расчетного счета, либо КУДиР. Это нужно для подтверждения того, что льготный вид деятельности составляет не менеее 70% в структуре поступающей выручки.

АСП хочет расширить применение льготной ставки для плательщиков УСН

Алтайский союз предпринимателей (АСП) в конце ноября выступил с предложением установить налоговую ставку для широкого круга предприятий, работающих на упрощенке (по системе доходы, уменьшенные на величину расходов), в размере 5%.

Сейчас такой льготой в крае могут воспользоваться лишь инновационные компании, однако, как удалось выяснить ВД, подобных случаев на практике почти не было. Инициатива АСП разумна и вполне может быть реализована, но только в следующем году.

Краевой бюджет-2013 уже принят.

АСП направил официальное предложение о налоговом маневре в Управление Алтайского края по развитию предпринимательства и рыночной инфраструктуры, а также в Общественный совет по развитию предпринимательства при губернаторе Александре Карлине. Логика предложения союза в следующем. Согласно статье 346.

20 Налогового кодекса РФ, регионы вправе устанавливать в данном случае дифференцированные процентные ставки в зависимости от категории налогоплательщика — от 5% до 15%. В 2009 году в крае был принят закон, где льготная ставка в 5% устанавливалась только для предприятий, осуществляющих инновационную деятельность.

Для остальных плательщиков УСН (упрощенной системы налогообложения) действовала ставка 15%.

Мы готовы последовательно отстаивать свою позицию в этом вопросе, — сообщил председатель правления АСП Юрий Фриц. — Дело не в том, что кто-то будет платить меньше налогов, а кто-то больше.Расширяя перечень предприятий, которые смогут на упрощенке воспользоваться ставкой 5%, мы повысим инвестиционную привлекательность Алтайского края.

Кроме того, такой шаг может подтолкнуть многих предпринимателей к созданию новых инновационных продуктов.

В своей аналитической записке АСП обращается к опыту других регионов. Так, в Кемеровской области ставка УСН (доходы минус расходы) в размере 5% установлена для малых предприятий как минимум по 15 видам деятельности, в том числе в текстильном производстве, строительстве, сельском хозяйстве, производстве мебели и т. д.

В Томской области в отношении всех категорий таких налогоплательщиков установлена ставка 10%, а для резидентов технико-внедренческой особой экономической зоны — 5%. В Красноярском крае и Республике Алтай пятипроцентный налог действует по 15–20 видам предпринимательской деятельности.

А для некоторых категорий предприятий установлена ставка в размере 7%.

Конечно, необходимо провести тщательный финансовый анализ, — добавляет Юрий Фриц. — Возможно, в краткосрочной перспективе бюджет что-то потеряет в доходах в результате нововведения. Но в долгосрочной перспективе — только выиграет. Я абсолютно убежден в положительном эффекте.

АСП предлагает установить ставку УСН (доходы минус расходы) в размере 5% для 18 видов предпринимательской деятельности (см. справку), а также для вновь создаваемых субъектов малого и среднего предпринимательства.

Позиция налоговиков. Нецелесообразно

В Управлении ФНС по Алтайскому краю сообщили, что в региональный реестр инновационных предприятий включено всего восемь компаний. И лишь одна из них — бийская Алма (выпускает медицинское оборудование) — заявлялась в свое время на льготную ставку налогообложения по УСН.

Александр Ленкин, директор предприятия, рассказал: Мы работаем по льготной системе налогообложения уже два года и перешли на нее сразу после того, как нас включили в краевой реестр.

Обычно мы платим налог 1% от выручки, так как 5% от разницы доходы минус расходы у нас обычно получается меньше, чем этот 1%. Так положено по закону.

Тем не менее руководитель управления Валерий Тарада убежден, что налоговая нагрузка в отношении бизнеса и так находится на минимальном уровне. Снижать ее дальше некуда. Россия является одной из самых благоприятных стран в мире для ведения бизнеса с точки зрения налогового администрирования и налоговой нагрузки.Например, если взять сектор торговли, то здесь нагрузка на предпринимателей края в три раза ниже, чем в среднем по России. А, как вы знаете, бюджет и так начинает пробуксовывать в связи с увеличением социальных платежей, не хватает средств и в Пенсионном фонде.

Поэтому любое уменьшение ставок сегодня нецелесообразно, — высказал он свою позицию во время встречи с журналистами 11 декабря.

Позиция властей. Надо подумать

В краевом управлении по развитию предпринимательства подтвердили факт получения письма с предложениями от АСП. Это произошло 29 ноября на первом заседании только что созданной рабочей группы по координации деятельности, направленной на поддержку сектора МСБ.

Рассмотрение данной инициативы и всестороннее обсуждение вопроса применения льготного налогообложения для отдельных видов предпринимательской деятельности, применяющих УСН (15%), планируется на одном из заседаний указанной рабочей группы в I полугодии 2013 года, — ответил на запрос руководитель управления Евгений Дешевых.

Также он сообщил, что ранее управлением вносились предложения в профильный комитет АКЗС по снижению налоговой нагрузки для предпринимателей. Речь идет об оптимизации или применении дифференцированных ставок по УСН для хозяйствующих субъектов, работающих не только в инновационной, но и в производственной и социальной сферах.

Однако, судя по всему, предложения не были воплощены в законы.

Депутат АКЗС, заместитель председателя комитета по экономической политике, промышленности и предпринимательству Павел Нестеров (ЕР) сообщил, что инициатива АСП разумна и заслуживает внимательного анализа. Но только в следующем году, — добавил он. — Краевой бюджет на 2013 год уже принят. Никто ничего менять не будет. Тем не менее я считаю, что ставка в 5% по УСН должна иметь более широкое применение.

Кому могут облегчить нагрузку

Снизить УСН до 5% предлагается для предприятий, работающих в сферах: негосударственные учреждения дошкольного воспитания, металлообработка и производство готовых металлических изделий, производство стройматериалов, строительство, информационные технологии, производство медикаментов, здравоохранение, туризм. розничная торговля моторным топливом, издательская и полиграфическая деятельность, производство пищевых продуктов и напитков, коммунальные услуги, производство мебели, сельское хозяйство, лесное хозяйство, обработка древесины, ремонт бытовых изделий, научные исследования.

Популярное по теме

Льготные ставки для упрощенцев введены уже с начала года, сейчас заканчивается полугодие, но вопросов по их применению остается еще множество. И к сожалению, ни Минздравсоцразвития, ни ПФР особо не стремятся прояснить ситуацию. Поэтому по просьбе читателей ответим на некоторые часто задаваемые вопросы.

Вкратце об общих правилах использования льготных тарифов

Источник: http://kladsovetov.ru/posobiya-i-lgoty/primenenie-lgotnyh-stavok-po-usn.html

Льготные виды деятельности на УСН в 2019 году — с долей доходов не менее 70, ИП и организации, применяют, ОКВЭД

Новый расчет налога при УСН Перечень льготируемых видов деятельности для УСН 2018

Декларация по УСН

Организации и ИП сдают декларацию по УСН в этом году в последний раз.

Минфин приступил к разработке проекта закона об упрощении отчетности для малого бизнеса. Такое поручение дал Президент в послании федеральному собранию.

Он попросил отменить отчетность для тех, кто применяет онлайн кассы. Ведь вся информация по купле-продаже поступает в ФНС в режиме реального времени.

Будет необходимо просто посчитать налоги к уплате и отчетность тогда является лишней. Поэтому декларацию по УСН в 2018 году Компании и ИП на УСН, возможно, сдают в последний раз.

Образцы деклараций Здесь

Как считать новую долю расходов при УСН в 2018 году

С 1 января 2018 года некоторым компаниям на УСН нужно иначе считать долю доходов для пониженного тарифа страховых взносов

27 ноября 2017 года опубликован закон, корректирующий правила п. 6 ст. 427 НК РФ о расчете доли доходов для признания вида деятельности организации основным.

В нем указано, что поправки касаются правоотношений, возникших с 1 января 2017 года. Для некоторых компаний они являются ухудшающими.

Поправки обратной силы не имеют и применяются с 2018 года.

Изменения для УСН в 2018 году

Для того чтобы рассчитать размер доли доходов для признания вида деятельности основным, нужно сумму таких доходов разделить на общий объем доходов.

Размер доли доходов для признания вида деятельности основным

Размер доли доходов для признания вида деятельности основным

Общий объем доходов

Важное уточнение

В общий объем доходов нужно включить доходы, которые предусмотрены ст. 251 НК РФ.

Здесь не ясно, возможно ли включать их в сумму доходов от льготируемого вида деятельности.

Ухудшающие поправки для УСН

Поправки могут ухудшить положение плательщиков УСН в следующих случаях:

У компании есть доходы, которые поименованы в ст. 251 НК РФ, но они не относятся к льготируемой деятельности (к примеру, получен кредит) и не учитывались раньше в формуле расчета.

В этом случае из-за поправок потребуется уточнить расчет по страховым взносам. Кроме того, исчисленная доля доходов может оказаться меньше 70%, и компании придется пересчитывать взносы по общему тарифу.

2. У компании есть доходы, поименованные в ст. 251 НК РФ, относящиеся к льготируемому виду деятельности и учитываемые и в числителе, и в знаменателе формулы расчета.

Для этих компаний поправки могут оказаться ухудшающими, поскольку из прочтения поправок следует, что доходы из ст. 251 НК РФ нужно учитывать только в знаменателе.

Изменения предусмотрены Федеральным законом от 27.11.2017 N 335-ФЗ

ПОНИЖЕННЫЕ ТАРИФЫ ВЗНОСОВ ДЛЯ УСН

ПЕРЕЧЕНЬ ЛЬГОТИРУЕМЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ 2018

Новая редакция перечня вступила в силу 27 ноября 2017 года.

Снят вопрос о «проблемных» видах деятельности, возникших из-за расхождений между ОКВЭД и ОКВЭД 2.

Поправки в новой редакции распространяют свое действие на период начиная с 1 января 2017 года.

Если организация в течение года платила взносы по обычному тарифу, а согласно поправкам имеет право на пониженный тариф, можно подать уточненные расчеты по взносам, а также заявления на зачет (возврат) излишне уплаченных взносов.

Изменения

Названия льготируемых видов деятельности теперь полностью совпадают с названиями структурных единиц ОКВЭД 2.

Новый перечень снял проблему несовпадения отдельных кодов по ОКВЭД и ОКВЭД 2. Из-за этого долгое время было непонятно, могут ли компании применять пониженные тарифы по следующим видам деятельности:

— управление компьютерным оборудованием;

— ремонт машин и оборудования, ремонт электрического оборудования.

Теперь в новом перечне эти виды деятельности есть.

Льготируемые виды деятельности при УСН

Если код деятельности компании начинается с цифр из левого столбца, значит, по нему можно применять пониженный тариф при соблюдении других условий о доле и размере доходов.

Например, ремонт компьютеров является льготируемой деятельностью, т.к. его код (95.11) относится к коду 95 и деятельность, соответствующая коду 95, есть в перечне.

Код по ОКВЭД 2

Наименование группировки видов деятельности из перечня, приведенного в Налоговом кодексе

Производство пищевых продуктов

Производство безалкогольных напитков, производство минеральных вод и прочих питьевых вод в бутылках

Производство текстильных изделий

Производство кожи и изделий из кожи

Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетенияПроизводство бумаги и бумажных изделий

Производство химических веществ и химических продуктов

Производство лекарственных средств и материалов, применяемых в медицинских целях

Производство резиновых и пластмассовых изделий

Производство прочей неметаллической минеральной продукции

Производство профилей с помощью холодной штамповки или гибки

Производство проволоки методом холодного волочения

Производство готовых металлических изделий, кроме машин и оборудования

Производство компьютеров, электронных и оптических изделий

Производство электрического оборудования

Производство машин и оборудования, не включенных в другие группировки

Производство автотранспортных средств, прицепов и полуприцепов

Производство прочих транспортных средств и оборудования

Пониженные тарифы страховых взносов при УСН

Некоторые фирмы и предприниматели на УСН, имеющие наемных работников, могут начислять страховые взносы по пониженным тарифам (пп. 3 п. 2 ст. 427 НК РФ). О размере этих тарифов, а также о критериях, которым должны соответствовать «упрощенцы» в 2017 году, чтобы пользоваться льготой, расскажет статья, подготовленная экспертами бератора.

Кто может применять пониженный тариф взносов

В течение 2017–2018 годов фирмы-«упрощенцы», занятые в производственной и социальной сферах и перечисленные в подпункте 5 пункта 1 статьи 427 Налогового кодекса, платят страховые взносы только на обязательное пенсионное страхование по ставке 20% (пп. 3. п. 2 ст. 427 НК РФ).

К категории льготников относятся, в частности, компании:

- производящие пищевые продукты, текстиль, обувь, мебель, транспортные средства и оборудование;

- осуществляющие научные исследования и разработки;

- занимающиеся ремонтом бытовых изделий и автотранспортных средств;

- ведущие деятельность в области образования, здравоохранения, строительства, предоставления социальных услуг, транспорта и связи;

- торгующие в розницу фармацевтическими, медицинскими товарами и ортопедическими изделиями;

- производящие мебель;

- производящие спортивные товары, игры и игрушки.

Такая деятельность должна являться основной, то есть доля доходов от реализации продукции или оказанных услуг должна составлять не менее 70% от общего объема доходов (п. 6 ст. 427 НК РФ). Кроме того, общий годовой доход «упрощенца» не должен превышать 79 миллионов рублей (пп. 3 п. 2 ст. 427 НК РФ). Величину доходов определяют по правилам статьи 346.15 Налогового кодекса.

И наконец, код вида деятельности по ОКВЭД должен соответствует льготируемому виду бизнеса.

Подтвердить льготу «упрощенцы» могут следующими документами:

Как определить основной вид деятельности

Источник: https://gor-experts.ru/drugoe/usn-novosti.html

Ставки УСН по регионам: базовые, льготные — Контур.Бухгалтерия

Упрощенная система налогообложения введена для облегчения налоговой нагрузки на организации и предпринимателей. Ставки УСН в отдельных субъектах РФ могут отличаться от общепринятых.

Государство предоставило региональным властям право на корректировку ставки налога.

В статье разберемся с тем, какие ставки устанавливают в регионах и как выбрать объект налогообложения с учетом изменяющихся ставок.

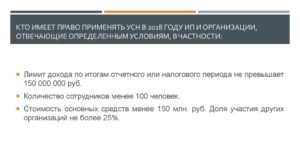

Размеры базовых ставок

Переходя на упрощенку, вы самостоятельно выбираете объект налогообложения. Для УСН законодательно предусмотрено два вида стандартных налоговых ставок статьей 346.20 НК РФ.

- «Доходы». При выборе этого объекта налогообложения платите 6% с выручки. Расходы не влияют на размер платежа, их учитывать не нужно.

- «Доходы минус расходы». При таком таком налогообложении платеж составит 15% с разницы между выручкой и расходами за период.

При выборе второго варианта, важно помнить, что в качестве расходов можно учесть лишь те платежи, которые входят в утвержденные перечень (ст.346.16 НК РФ). При этом затраты должны быть экономически обоснованы и подтверждены документами.

Если расходы превысят доход, либо расчетная сумма налога окажется меньше 1% от выручки, то придется заплатить минимальный налог. Его размер составляет 1% от полученных за год доходов. При полном отсутствии дохода платить налог не нужно.

Льготные ставки УСН в 2018 году

Базовые ставки налога 6% и 15% — максимальные. Но государство дало право региональным властям устанавливать пониженные ставки для упрощенцев. Для этого региональные власти издают закон об установлении налоговой ставки на своей территории.

Региональным властям разрешено устанавливать ставки по объекту налогообложения «доходы» от 1 до 6 процентов, а для режима «доходы минус расходы» — от 5 до 15 процентов. При этом ставки могут дифференцироваться.

На основе наиболее общих признаков: сферы, размеров, местоположения бизнеса, — могут быть выделены отдельные категории налогоплательщиков.

В законах субъектов отдельные категории выделяются, как правило, на основе вида экономической деятельности.

Следите за обновлением налогового законодательства своего региона. Может случиться, что вы не заметите своего права на льготу вовремя. Если в вашем регионе есть льгота, предусмотренная для вашего вида деятельности, но вы не пользовались ей, вы имеете право:

- подать уточненные декларации за те годы, с уточнением ставки и суммы исчисленного налога;

- подать заявление на зачет переплаты в счет будущих платежей или её возврат на счет.

В каждом регионе свои условия для получения пониженной ставки. Узнайте в налоговом органе, есть ли в вашем регионе льготные ставки, и какие особые условия для ее применения установлены. Или самостоятельно изучите законы субъекта. Если ваша деятельность относится к нескольким льготным категориям одновременно, вы можете выбрать одну ставку, которая будет наиболее выгодной.

Налоговая ставка 0% для ИП на УСН

ИП на упрощенке могут получить особую пониженную ставку от региональных властей, независимо от налогооблагаемой базы.

Ставку 0% получат впервые зарегистрированные ИП, которые ведут деятельность в производственной, социальной, научной сферах или сфере бытовых услуг для населения.

Субъект РФ самостоятельно устанавливает виды деятельности в данных сферах, на основании ОКВЭД. Еще одно условие — не менее 70% доходов должно быть от установленных видов деятельности.

Эти налоговые каникулы действуют два года со дня государственной регистрации. Пока действует пониженная ставка, налогоплательщики на «доходы минус расходы» не платят минимальный налог.Субъект РФ может ограничить доступ к ставке 0%, установив лимит численности персонала или предельного размера доходов. Если ограничения будут нарушены, ИП лишат права на каникулы и обяжут уплатить налог по базовой ставке региона за период, в котором нарушены ограничения.

Переезд в регион с пониженными ставками налогообложения

Если организация или ИП на упрощенке переедет в льготный регион, то сможет сэкономить на уплате налога, так как получит право на применение льготной ставки с начала года. Для применения новой ставки, нужно зарегистрировать организацию или получить прописку для ИП в новом регионе.

Все льготы и ограничения к ставкам УСН прописаны в законе субъекта. Если ваша деятельность соответствует критериям, вы получите право на сниженную ставку. При этом ранее уплаченные авансовые платежи пересчитывать не нужно.

А вот следующий авансовый платеж нужно заплатить по новой ставке, за вычетом уплаченного ранее аванса. Образовавшуюся из-за переезда переплату можно вернуть или зачесть в счет будущих платежей.

Ежегодная декларация тоже подается по новому адресу.

Выбор объекта налогообложения

Выбирая объект налогообложения, изучите законодательство региона. В субъекте РФ, где вы зарегистрированы, могут быть установлены пониженные ставки для отдельных видов деятельности. Чтобы запланировать налоговые платежи, нужно спрогнозировать расходную и доходную части. Разберем на примере:

ООО «Чистюля» работает на УСН «доходы» и осуществляет клининговые услуги. Деятельность ведется в регионе, где ставка налога для УСНО с объектом «доходы минус расходы» равна 7%, «доходы» — 6%. Прогнозируемый доход 500 000 рублей в год, а учитываемые при налогообложении расходы 210 000 рублей.

Основываясь на запланированных доходах и расходах, рассчитаем размер платежа по налогу, при разных объектах налогообложения:

- При объекте «доходы» сумма налога к уплате составит 30 000 рублей (500 000 р. * 6%).

- При объекте «доходы минус расходы» платеж составит на 8 250 р. меньше — 20 300 рублей ((500 000 — 210 000)* 7%).

Разница в суммах оказалась существенной, поэтому ООО «Чистюля» лучше сменить объект налогообложения на «доходы минус расходы» с 1 января следующего года.

Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия отлично подходит для ведения учета и формирования отчетности на УСН. Начисляйте зарплату, учитывайте доходы и расходы и сдавайте отчетность онлайн. Первый месяц использования бесплатен для всех новых пользователей.

Источник: https://www.b-kontur.ru/enquiry/463-stavka-usn-po-regionam