Как в бухгалтерском учете оформить поступление автомобиля в счет погашения долга

Возврат займа: имущество вместо денег

Источник: http://www.klerk.ru/buh/

Традиционно денежный займ погашается деньгами. Однако стороны могут договориться о погашении займа путем передачи определенного имущества. Как это оформить правильно, как отразить такое погашение в бухучете и какие налоги уплатить?

Правовые основы

Стороны заключили договор займа. Наступает срок его погашения. Но у заемщика нет свободных средств, чтобы погасить свой долг. Зато есть имущество, которое он хотел бы передать в счет своего долга.

И если займодавец не против такого «погашения», то стороны оформляют соглашение об отступном (ст. 409 ГК РФ).

При этом у заемщика обязательство по погашению займа прекращается, но появляется новое обязательство – по передаче имущества.

Напомним, что до 1 июня 2015 г. отступное предоставлялось не только путем передачи имущества, но также, в частности, в виде выполнения работ (оказания услуг), поскольку прежняя редакция статьи 409 ГК РФ содержала открытый перечень способов предоставления отступного.Важно знать, что обязательство считается погашенным в момент предоставления отступного, а не в момент подписания соглашения о нем. Это значит, что на дату заключения соглашения о предоставлении отступного обязательство заемщика не прекращается. Для прекращения обязательства необходимо фактическое предоставление отступного, то есть передача имущества.

Поэтому если заем процентный, то проценты начисляются до тех пор, пока заемщик не передаст имущество. А если в качестве отступного предоставляется недвижимое имущество, то соглашение об отступном считается исполненным только после государственной регистрации перехода права собственности на недвижимость к кредитору Такой вывод следует из Постановления Президиума ВАС РФ от 17.06.

2014 № 2826/14 по делу № А57-2430/2011.

И еще один важный момент. По смыслу статьи 409 ГК РФ, если иное не следует из соглашения об отступном, с предоставлением отступного прекращаются все обязательства по договору, включая и обязательство по уплате неустойки (п. 3 Информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 102).

Это значит, что если заем был процентный, то при соглашении об отступном погашаются все обязательства, в том числе и по уплате процентов. Если, конечно, иное не предусмотрено в соглашении. Поэтому если займодавец хочет получить свои проценты деньгами, а само тело займа готов получить «натурой», то соответствующий порядок нужно обязательно прописать в соглашении.

Иначе с предоставлением отступного погасится весь долг, то есть сам заем и проценты по нему.

Стоимость имущества, передаваемого в качестве отступного, не обязательно должна быть эквивалентна долгу по прекращаемому обязательству (п. 4 Информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 102, Постановление ФАС Северо-Западного округа от 16.03.

2012 по делу № А56-30457/2009). Поэтому заемщик может установить стоимость передаваемого имущества как выше, так и ниже своего долга.В этом случае стороны должны решить, будет ли передача «неравноценного» имущества погашать обязательство по возврату займа полностью? Или же «покроет» долг лишь частично (в части стоимости передаваемого имущества)? Дело в том, что если этот момент не будет отражен в соглашении об отступном, то по умолчанию считается, что обязательство прекращается полностью (п. 4 Информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 102).

Передал имущество? Начисли НДС!

Передача имущества (будь то товары, продукция или основное средство) в качестве отступного признается реализацией в целях НДС.

Ведь в соответствие с пунктом 1 статьи 39 НК РФ реализацией товаров организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе права собственности на товары другому лицу. В данном случае при передаче имущества происходит переход права собственности, значит, возникает реализация.

А реализация товаров, в том числе по соглашению о предоставлении отступного, облагается НДС (подп. 1 п. 1 ст. 146 НК РФ). Если, конечно, заемщик применяет обычную систему налогообложения и не освобожден от НДС по статье 145 НК РФ.

Налоговая база определяется как стоимость передаваемого имущества, исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, и без включения в них налога (п. 1 ст. 154 НК РФ). Согласно пункту 1 статьи 105.

3 НК РФ цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, признаются рыночными. Фактически это означает, что в налоговую базу по НДС следует включить стоимость имущества, которую стороны согласовали между собой, без учета НДС.

«Накрутив» НДС сверху (умножив на 118%) мы получим стоимость имущества с НДС. Именно эту стоимость и следует прописать в соглашении об отступном.

Поскольку передача имущества в качестве отступного является облагаемой НДС операцией, то вместе с актом передачи нужно оформить и счет-фактуру. Его следует зарегистрировать в книге продаж и включить затем в декларацию по НДС.

Налог на прибыль

По операции, связанной с предоставлением займодавцу отступного, у заемщика возникают доходы от реализации (п. 1 ст. 249 НК РФ). Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (п. 2 ст. 249 НК РФ).

В данном случае доход, включаемый в налогооблагаемую прибыль, будет формироваться исходя из стоимости имущества, установленной в соглашении об отступном (за минусом НДС). При этом стоимость имущества, по которой оно числилось в учете, можно включить в расходы (п. 1 ст.

268 НК РФ).

Отражаем в бухучете

При передаче контрагенту в качестве отступного имущества организация в общеустановленном порядке отражает выбытие имущества с использованием счета 90 «Продажи» или счета 91 «Прочие доходы и расходы».

Доход от передачи имущества признается в размере стоимости имущества, отраженной в соглашении.

Стоимость переданного имущества включается в себестоимость продаж или в прочие расходы (если передается имущество, отличное от продукции, товаров).

Для наглядности отражение в бухгалтерском учете операций по передаче отступного рассмотрим на практическом примере.

Пример:

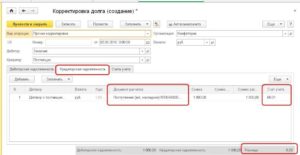

ООО «Финансовый дом» выдало ООО «Сказка» процентный заем в сумме 110 000 руб. Стороны заключили соглашение об отступном. В качестве отступного передается оборудование по стоимости 118 000 руб. (в т.ч. НДС – 18 000 руб.).

Остаточная стоимость оборудования составила 60 000 руб. На момент передачи имущества долг по процентам составил 8000 руб. а общий долг по договору займа – 118 000 руб.

, что соответствует стоимости передаваемого оборудования с учетом НДС.

Дебет 62 (76) Кредит 91

— 118 000 руб. – передано оборудование в качестве отступного;

Дебет 91 Кредит 01

— 60 000 руб. – отражена остаточная стоимость имущества;

Дебет 91 Кредит 68

— 18 000 руб. – начислен НДС со стоимости передаваемого отступного;

Дебет 66 Кредит 62 (76)

— 118 000 руб. – отражено погашение задолженности по заемному обязательству.

Неравноценное отступное

Может получиться так, что в соглашении об отступном будет указана стоимость передаваемого имущества, которая меньше или больше долга по первоначальному договору, но не будет оговорено, в какой части погашается долг. Или будет указано, что передача такого имущества полностью прекращает все обязательства по договору займа.

Источник: https://otchetonline.ru/art/buh/52617-vozvrat-zayma-imuschestvo-vmesto-deneg.html

Примерный договор о передаче имущества в счёт задолженности — Договор купли-продажи имущества

г. ________________ «__» ________ 20 __ г.

__________________________________________, именуемое в дальнейшем «Организации 1», в лице ______________________________________________________, действующего на основании _____________, с одной стороны, и _____________________________________________________, именуемое в дальнейшем «Организации 2», в лице _______________________________________________, действующего на основании _____________________, с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Погашение задолженности «Организации 1» по ___________________________ (далее именуется — долг), в соответствии ст. 218, 235, 237 ГК РФ, в сумме _______________________________________ рублей.

1.2. Погашение задолженности по штрафам и пени по состоянию на «__»__________20__ года (далее именуется — задолженность) в соответствии с ____________________________, указанным в пункте 1.1. настоящего договора, в сумме _______________________ рублей путем передачи «Организацией 1» имущества на сумму долга и задолженности «Организации 2».

2. Обязательства сторон

2.1. «Организация 1» обязуется:

2.1.1. В срок ___________________________ произвести передачу имущества на общую сумму ________________________________ рублей в собственность «Организации 2» в счет задолженности по ___________________________.

2.1.2. Оплатить расходы, связанные с:

- оценкой имущества независимым оценщиком на основании счета, выставленного управлением;

- государственной регистрацией сделки.

2.1.3. Подписать акт приема — передачи имущества, который является неотъемлемой частью настоящего договора.

2.2. «Организация 2» обязуется

2.2.1. Подписать акт приема — передачи имущества, который является неотъемлемой частью настоящего договора.

2.2.2. Принять на баланс имущество, переданное организацией в соответствии с п. 2.1.1. настоящего договора.

3. Порядок расчетов

3.1. «Организация 1» погашает долг путем передачи имущества на сумму, указанную в п. 2.1.1. настоящего договора, и подписания акта приема — передачи имущества, который является неотъемлемой частью настоящего договора.

4. Ответственность сторон

4.1. Стороны несут ответственность за неисполнение либо ненадлежащее исполнение взятых на себя по настоящему договору обязательств в порядке, предусмотренном настоящим договором и законодательством Российской Федерации.

4.2. В случае задержки передачи имущества, «Организация 1» уплачивает штраф в размере __ процента за каждый день просрочки.

4.3. «Организация 2» вправе досрочно расторгнуть договор в случае неисполнения организацией обязательств, предусмотренных подпунктом 2.1.1.

5. Срок действия

5.1. Договор начинает действовать со дня подписания настоящего договора его сторонами.

5.2. Договор прекращает свое действие при полном выполнении организацией своих обязанностей по настоящему договору.

6. Действия непреодолимой силы

6.1. Ни одна из сторон не несет ответственности перед другой стороной за неисполнение либо ненадлежащее исполнение обязательств, обусловленное обстоятельствами, возникшими помимо воли и желания сторон и которые нельзя было бы предвидеть либо избежать.

6.2. Сторона, не исполняющая своих обязательств по настоящему договору вследствие обстоятельств, предусмотренных пунктом 6.1 настоящего договора, обязана известить другую сторону о данных обстоятельствах и их влиянии на исполнение ею обязательств по настоящему договору.

6.3. Если вышеуказанные обстоятельства действуют в течение трех месяцев и не имеют признаков прекращения их действия, настоящий договор может быть расторгнут сторонами по их соглашению.

7. Разрешение споров и разногласий

7.1. В случае возникновения между сторонами споров и разногласий по исполнению настоящего договора стороны обязаны заявить об этом друг другу в письменной форме и принять меры к их урегулированию путем переговоров.

7.2. В случае невозможности разрешения споров и разногласий между сторонами в порядке, предусмотренном пунктом 7.1 настоящего договора, спор рассматривается в суде в соответствии с действующим законодательством РФ.

8. Иные условия

8.1. Настоящий договор составлен в двух экземплярах, имеющих равную юридическую силу.

9. Реквизиты и подписи сторон

Источник: https://dogovor-urist.ru/%D0%B4%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D1%80%D1%8B/%D0%BE%D0%B1%D1%80%D0%B0%D0%B7%D0%B5%D1%86-%D0%BF%D1%80%D0%B8%D0%BC%D0%B5%D1%80%D0%BD%D1%8B%D0%B9_%D0%B4%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D1%80_%D0%BE_%D0%BF%D0%B5%D1%80%D0%B5%D0%B4%D0%B0%D1%87%D0%B5_%D0%B8%D0%BC%D1%83%D1%89%D0%B5%D1%81%D1%82%D0%B2%D0%B0_%D0%B2_%D1%81%D1%87%D1%91%D1%82_%D0%B7%D0%B0%D0%B4%D0%BE%D0%BB%D0%B6%D0%B5%D0%BD%D0%BD%D0%BE%D1%81%D1%82%D0%B8/

Прием имущества на баланс в счет погашкния задолженности

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсч. «Расчеты с покупателем предмета залога», К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсч. «Расчеты с прочими дебиторами и кредиторами», 940 000 руб.

проведен зачет по счету расчетов с прочими дебиторами и кредиторами в сумме, поступившей от покупателя предмета залога; Д-т сч. 51 «Расчетные счета» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсч. «Расчеты с прочими дебиторами и кредиторами», 10 000 руб.

оставшаяся сумма задолженности перечислена должником на расчетный счет; Д-т сч. 51 «Расчетные счета» К-т сч. 62 «Расчеты с покупателями и заказчиками» 23 600 руб. поступили денежные средства в оплату услуг по организации торгов.

В такой ситуации возникают только налоговые обязательства в отношении оказания услуг по проведению торгов.

Примерный договор о передаче имущества в счёт задолженности

- задолженность, насчет которой поступили иски в суд общей юрисдикции;

- остановленная к взиманию задолженность, согласно судебному решению.

Взимать задолженность по налогам при помощи предметов собственности неплательщика можно относительно таких параметров, как:

- Финансовые средства в электронном виде и на банковских счетах.

- Наличные деньги.

- Вещи, которые были переданы в пользование другому лицу без перевода права собственности, при условии аннулирования договора в силу обеспечительной меры по выполнению обязательств по уплате налогов.

- Иная собственность, кроме той, что предназначена для личного использования должником или его родными.

При этом передача залогового имущества в счет погашения долга проходит аналогичным образом, что и закрытие других типов долгов.

Учет операций по урегулированию проблемной ссудной задолженности юридических лиц

Дальше возникает два варианта: долг взыскивается за счет заложенного имущества в судебном порядке или, если выполняются необходимые условия, без обращения в суд. Погашение задолженности без обращения в суд.

Для этого необходимо согласие должника на погашение долга путем взыскания заложенного имущества.

Между залогодателем и залогодержателем должно быть достигнуто соответствующее соглашение, в котором следует указать все существенные условия сделки (порядок реализации заложенного имущества, сроки реализации, продажная стоимость, порядок уценки и т.п.).

Если в соглашении не указаны какие-либо существенные условия, в силу вступают нормы Закона о залоге.

Акт приема передачи имущества в счет погашения долга

В то же время не во всех случаях залогодержатель может обратить взыскание на заложенное имущество.

Нельзя это сделать в силу закона, если нарушение обеспеченного залогом обязательства крайне незначительно и размер требований залогодержателя явно несоразмерен стоимости заложенного имущества, при условии, что одновременно соблюдены следующие условия: сумма неисполненного обязательства составляет менее чем 5% от размера оценки предмета залога по договору о залоге; период просрочки исполнения обязательства, обеспеченного залогом, составляет менее чем три месяца. Работая с залогом, необходимо также учитывать нормы Закона РФ от 29.05.1992 N 2872-1 «О залоге», применяющегося в части, не противоречащей Гражданскому кодексу РФ.

Предположим, что условия для взыскания долга за счет заложенного имущества выполняются.

Передача имущества в счет погашения долга

Важно Заключить с участником соглашение об отступном вы можете в любое время.

Но если вы заключаете его до наступления срока возврата займа, а договор займа запрещает досрочный возврат займа, то обязательно укажите в соглашении об отступном, что пункт договора займа, предусматривающий такой запрет, аннулируется. Внимание Иначе впоследствии соглашение может быть признано недействительнымст.

309, ст. Приложение n 154 Бухгалтерский учет расходов, возникающих при передаче отступного, также зависит от вида передаваемого участнику имущества и почти ничем не отличается от порядка, применяемого в налоговом учетепп.5, 6 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.99 № 33н, п.8 ПБУ 10/99, п. 11 ПБУ 10/99, п. 16 ПБУ 10/99, п. 19 ПБУ 10/99; пп.

Передачам имущества в счет погашения задолженности

Важно В качестве обеспечения займа оформлен залог на движимое имущество — строительные материалы, являющиеся собственностью фирмы «Б», стоимостью 1 000 000 руб. По условиям договора снижения залога по мере погашения суммы займа не предусмотрено. Заем погашен частично в сумме 450 000 руб.

В отношении оставшейся суммы задолженности (350 000 руб.) и начисленных процентов (87 900 руб.

) руководство должника объявило, что не имеет финансовой возможности в срок, оговоренный договором займа, погасить задолженность, и добровольно предложило передать в счет погашения задолженности предмет залога — материалы на сумму 500 000 руб. Руководство компании «А» согласилось с этим предложением.

В учете компании «А» произведены следующие записи: Д-т сч. 008 «Обеспечения обязательств и платежей полученные» 1 000 000 руб. отражена в забалансовом учете сумма залога в обеспечение предоставленного займа; К-т сч.

- недвижимое имущество должно быть в 2 раза больше принятой нормы по метражу для физического лица;

- стоимость жилого помещения в 2 раза выше той, что положена физическому лицу по закону.

Когда квартира или дом должника будут проданы на аукционе, долг будет считаться исполненным, а остаток денежных средств будет передан дебитору.

При этом полученная сумма не должна быть ниже той, что нужна для покупки новой жилплощади по минимальным параметрам на одну семью.

Возврат долга за счет залога: взыскание и отражение в учете

Передача отступного подтверждается актом приема-передачи, подписываемым уполномоченными представителями сторон. 6. Адреса и подписи сторон: Кредитор:Кирпичников Иван Васильевич,паспорт 4500 № 111222, выданОВД «Даниловский» г. Москвы 20.07.2001,зарегистрированный по адресу:г. Москва, ул.

Источник: http://law-uradres.ru/priem-imushhestva-na-balans-v-schet-pogashkniya-zadolzhennosti/

Возврат долга в виде товаров счет

Традиционно денежный займ погашается деньгами. Однако стороны могут договориться о погашении займа путем передачи определенного имущества.

Как это оформить правильно, как отразить такое погашение в бухучете и какие налоги уплатить?

— 118 000 руб. – передано оборудование в качестве отступного; — 60 000 руб. – отражена остаточная стоимость имущества; — 18 000 руб.

– начислен НДС со стоимости передаваемого отступного; — 118 000 руб.

– отражено погашение задолженности по заемному обязательству. При этом чиновники отмечают, что у заемщика, который передал имущество, стоимостью выше размера его задолженности, возникающая разница не может быть отнесена на уменьшение налогооблагаемой прибыли.

Как оформить передачу товаров в счет погашения займа? Рекомендации бухгалтеру

Работа бухгалтера займодавца включает: Заемщик-продавец должен совершить следующие действия:

- расчеты по краткосрочным займам (66) – 115 000;

- проценты по займам (66) – 3000;

- расчеты с покупателями (62) – 118 000;

- расчеты по налогам (субсчет НДС 68) – 18 000;

- выручка (90) – 118 000;

- товары (41) – 85 000;

- субсчет НДС (68) – 18 000;

- расчеты с покупателями (62) – 18 000.

В бухгалтерии продавца после завершения всех операций находились договор займа, соглашение о новации, счета, выставленные покупателю, а также акты о передаче товара на склад. Таким образом, оформление погашения займа товарами является не такой простой операцией.

Бухгалтеру и юристу потребуется уделить особое внимание составлению первичных документов, а также указать все необходимые сведения в соглашениях.

Товары взаймы: решаем налоговые проблемы

Проанализируем на практическом примере налоговые последствия, если заемщик и заимодавец предполагают одну из ситуаций:

- реализации не происходит, так как сделка осуществляется на возвратной основе.

- происходит реализация товаров;

Налоговые последствия такой сделки представлены в табл. 1. Таблица 1. Налоговые последствия сделки по передаче товаров взаймы Передача товаров взаймы признается реализацией и облагается НДС Имущественный заем не признается реализацией, не облагается НДС, поскольку товары передаются на возвратной основе Организация-заимодавец

- при возврате займа организация имеет право принять к вычету НДС в сумме 18 000 руб.

- начислено к уплате в бюджет 18 000 руб. НДС при передаче товаров взаймы;

- организация обязана восстановить НДС в сумме 18 000 руб.

Возврат долга товаром

2. Возможен ли взаимозачет задолженностей в случае возврата товара при длительной отсрочке платежа (в течение 5 месяцев), например, если покупателем еще товар не оплачен? Возврат долга — одна из самых неприятных и при этом достаточно часто встречающаяся проблема, с которой сталкиваются российские граждане в сложившихся экономических условиях.

Неплательщиков можно разделить на несколько групп: — Нежелание платить у должника основано на разных причинах, определяемое различными моментами мотивации. Эта группа граждан нежелание платить может объяснять достаточно широким спектром причин. Ситуация, когда не отдают долг, знакома многим не понаслышке.

В случае, если задолжало юридическое лицо, кредитор сталкивается с замораживанием части своих активов. Ведь деньги не поступили вовремя и не были пущены в оборот.

Должники часто сами возвращают долги, как только получают претензию.Взыскание дебиторской задолженности вследствие неоплаты оказанных услуг, выполненных работ или поставленного товара, возврат долгов по расписке в настоящее время являются типичными ситуациями для юридических лиц и граждан. Наш опыт и деловые связи позволяют использовать весь спектр правовых методов для успешного возврата долгов.

Как должнику оформить и отразить в учете прощение долга

Сделайте проводку: Дебет 60 (66, 67, 75, 76…) Кредит 91-1 – отражена сумма прощения долга. Это следует из Инструкции к плану счетов (счета 91, 60, 66, 67, 76). Доходы в виде прощенного долга отразите в качестве прочих поступлений в том отчетном периоде, в котором подписано (получено) уведомление (соглашение, договор) о прощении долга (п.

16 ПБУ 9/99). Вместо прощения долга можно оплатить дополнительные вклады в общество . То есть провести зачет денежных требований к обществу (п.

Оформление операций по возвратам поставщику в ПП «1С: Бухгалтерия 8» редакция 2

Поэтому рассмотрим различные варианты. В нашем случае будем считать, что все купленные у поставщика товары были приняты к учету на 41 счет на баланс предприятия. При рассмотрении примеров не будем подробно останавливаться на создании типовых документов в программе «1С: Бухгалтерия 8».

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры).

Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета». Таким образом, кредиторская задолженность по счету 60.01 полностью погашена.

Это видно в отчете «Оборотно-сальдовая ведомость по счету»: Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику»: Все изложенные примеры будут рассмотрены с указанием документа-поступления.

Об учете при передаче товара в качестве отступного

Сумма выручки от реализации в данном случае может быть уменьшена на стоимость переданных товаров (пп.

Нормативно-правовые акты, регулирующие порядок ведения бухгалтерского учета, не содержат конкретных предписаний по учету операций, связанных с предоставлением отступного в счет погашения задолженности по договору поставки. Начисление НДС на стоимость переданных товаров в данном случае может быть отражено проводкой: Дебет 91 Кредит 68, субсчет «Расчеты с бюджетом по НДС».

Источник: http://credit-helper.ru/vozvrat-dolga-v-vide-tovarov-schet-25741/

Бухгалтерская проводка при передачи автомобиля в счет погашения задолженности

А.В. Овсянникова, эксперт по налогообложению Бывают ситуации, когда у организации есть задолженность перед поставщиком, а денег, чтобы погасить этот долг, нет. Но должник может предложить кредитору свое имущество в качестве отступногост. 409 ГК РФ.

И если такое предложение заинтересует кредитора — это прекрасно.

В нашей статье мы расскажем о том, как правильно оформить передачу отступного, а также о том, как отразить эту операцию в бухгалтерском и налоговом учете в зависимости от того, кем вы являетесь в данном случае — должником или кредитором.

Соглашение об отступном Решение «расплатиться» с кредитором путем предоставления отступного необходимо оформить соглашением. При этом важно понимать, что обязательство считается погашенным в момент предоставления отступного, а не в момент подписания соглашения о нем.

Возврат займа основными средствами: учет и налогообложение

Важно НК РФ, которую можно уменьшить на стоимость этого имуществастатьи 252, 268 НК РФ. Например, если отступным является основное средство, то доход можно уменьшить на его остаточную стоимость.

Если же передаются товары, то на стоимость их приобретения Полученное отступное принимается к учету по стоимости, указанной в соглашении, а если стоимость отступного в соглашении не указана — по стоимости, равной размеру обязательства, погашаемому отступнымп. 2 ст. 254, п. 1 ст.

257 НК РФ НДС При передаче отступного на его стоимость, указанную в соглашении, необходимо начислить НДСподп. 1 п. 1 ст.

146 НК РФ и выставить счет-фактуру При наличии счета-фактуры на отступное НДС можно принять к вычету после того, как это имущество будет принято на учет, и при условии, что оно будет использоваться для операций, облагаемых НДСп. 2 ст. 171, п. 1 ст.

Расчет с кредитором основными средствами

Одновременно с этим у него возникают обязательства перед контрагентом, который взял на себя обязанность погасить долг. Поэтому, если ваша организация является первоначальным должником, в бухучете списание суммы кредиторской задолженности отразите проводкой: Дебет 60 (66, 76…) Кредит 76– списана сумма кредиторской задолженности, переданной контрагенту с согласия кредитора.

Внимание Погашение обязательства перед новым должником отразите проводкой: Дебет 76 Кредит 50 (51, 60, 62, 76)– произведена оплата (произведен зачет) обязательства по договору о переводе долга. Такой порядок следует из Инструкции к плану счетов (счета 60, 76).

Пример отражения операций по переводу долга в бухучете у первоначального должника В июне ООО «Торговая фирма «Гермес»» (кредитор) реализовало материалы ООО «Альфа» (первоначальный должник) на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) согласно договору поставки.

Оформляем отступное и учитываем его в бухгалтерском и налоговом учете

- получить право собственности на имущество после полной оплаты.

Как только права и обязанности перешли к вам, имущество сразу отразите в составе основных средств. Ведь все условия для этого выполнены. Момент перехода права собственности роли не играет (п.

4 и 5 ПБУ 6/01).

Поэтому на дату вступления в силу договора об уступке права требования в бухучете сделайте следующие записи: Дебет 08 Кредит 76 субсчет «Расчеты с бывшим покупателем»– отражена кредиторская задолженность перед бывшим покупателем в размере фактически перечисленных им продавцу денег за основное средство; Дебет 08 Кредит 60– отражена кредиторская задолженность перед продавцом в размере оставшейся суммы платежа за оборудование; Дебет 01 субсчет «Основное средство в эксплуатации» Кредит 08– принято к учету и введено в эксплуатацию основное средство по первоначальной стоимости.

Бухгалтерские проводки при погашении долга передачей объектов основных средств

МПЗ, № 2

- Увеличена неустойка за просрочку оплаты коммунальных услуг, № 1

- 2015 г.

- Расстаемся с должником, № 24

- ВС разъяснил, когда признание долга не прерывает срок давности, № 22

- Для учета расходов штраф штрафу рознь, № 20

- Договоры поставки в у. е.: разбираемся с переходными положениями, № 19

- Когда придется платить законные проценты, № 17

- Верховный суд: несколько штрихов к «налогово-деловой» картине дня, № 15

- Взаимозачет без проблем, № 13

- Ваш долг оплатил ваш должник, № 11

- Нюансы безнадежности долгов физлиц, № 9

- Худой мир лучше доброй ссоры, № 8

- Что делать, если квартал «безнадежности» долга пропущен, № 8

- Было ваше — стало наше, № 5

- Можно ли взыскать долг с неожиданно ликвидировавшегося должника, № 4

2014 г.

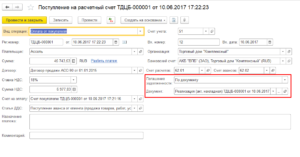

Как в бухгалтерском учете оформить поступление автомобиля в счет погашения долга

Ситуация: нужно ли покупателю (кредитору) восстанавливать НДС с аванса, который он принял к вычету, если продавец не выполнил условия по поставке и с согласия кредитора аванс вернул его контрагент? Да, нужно. Условия для восстановления НДС выполнены, а именно:

- стороны изменили или расторгли договор;

Такой порядок установлен в подпункте 3 пункта 3 статьи 170, пунктах 2 и 12 статьи 171, пункте 9 статьи 172 Налогового кодекса РФ. Фактически продавец не вернул деньги покупателю. Но покупатель согласился, что аванс вернет третье лицо. Таким образом, кредиторская задолженность продавца гасится.

Поэтому покупателю нужно восстановить НДС (абз. 2 п. 5 ст. 171 НК РФ, письмо Минфина России от 11 сентября 2012 г. № 03-07-08/268). УСН В учете кредитора (продавца) никаких особенностей в связи с заменой должника по обязательству не возникнет.