Как платить налог на имущество при лизинге

Налог на имущество на автомобиль 2019 — для юридических ли, физических, организаций, лизинговый, облагается ли, нужно ли платить

Налог на имущество за автомобиль вызывает много споров и недопониманий. Что это за сбор, в каких случаях и кто должен платить его? Входит ли автомобиль в налог на имущество?

Суть данного налога

Налог на имущество за автомобиль является достаточно новым. Имеется ввиду ежегодная плата за дорогие машины люксовой категории. Но это не транспортный налог. Возможная путаница возникает из-за того, что налог на имущество за авто зависит от суммы уплачиваемого транспортного налога и рассчитывается как коэффициент к нему.

Еще этот налог называют налог на роскошь. Он введен в 2016 г. и распространяется на всех, кто владеет дорогими транспортными средствами (от 3 млн. рублей).

Раньше такой имущественный налог на автомобиль платился автовладельцами. Но сейчас большинство физических и юридических лиц не должны платить его.

О новом налоге на имущество расскажет данный видеосюжет:

Законодательная база

Законодательной базой для этого налога является глава 28 НК РФ. Эта глава называется «Транспортный налог». В ней описан налог на имущество за автомобиль, указываются случаи, когда его нужно платить.

Этот налог относится к транспортному налогу, который является региональным. Соответственно, региональным является налог на имущество за автомобиль. Это не самостоятельный налог, он платится раз в год вместе с транспортным налогом.

О том, облагается ли автомобиль налогом на имущество, читайте ниже.

Сборы с физлиц

Этот налог касается только тех физлиц, которые имеют в собственности люксовые авто. Обычных граждан с обычными машинами это не касается.

Как платится этот налог? Его значение равно числу, которое умножается на транспортный сбор. Эта числовая ставка зависит от нескольких показателей, цены транспорта и года его выпуска. Чем выше цена и новее автомобиль, тем больше придется платить.

- Когда цена авто от 3 до 5 млн. руб., а выпущено оно более 3 лет назад, то ставка равна 1,1.

- Цена от 3 до 5 млн. руб, выпуском 2 года назад, коэффициент будет 1,3.

- Цена 3-5 млн. руб., выпуск до года — коэффициент равен 1,5.

- Если цена авто от 5 до 10 млн., выпущено оно до 5 лет назад, то применяется увеличивающая ставка 2.

- Когда цена машины равна 10-15 млн. руб., а год ее выпуска до 10 лет назад, то коэффициент будет 3.

- Коэффициент 3 применяется и для авто, стоимость которых 15 млн. руб. и более, с годом выпуска до 20 лет назад.

В 2016 году имеется список из 708 моделей авто, к которым применяется этот налог. Список составляется Минпромторгом и пересматривается каждый год. Раньше имущественный налог на автомобиль платили и простые автолюбители, но сегодня этого делать нет надобности.

О том, платят ли налог на имущество с автомобиля организации, и как подается декларация, расскажем ниже.

Налог на имущество с автомобиля для юридических лиц

Имущественный налог за дорогой транспорт юридические лица и организации платят точно так же, как и физлица. Если имеется дорогое авто, то подбирается соответствующий коэффициент. Он умножается на транспортный сбор для этого авто.

Но остались некоторые ситуации, когда организациям необходимо платить имущественный налог и за простой транспорт. Имущественный налог платится только за машины, относящиеся к третьей амортизационной группе, в основном, это грузовики.

Но большинство организаций имеют льготу по выплате этого налога и для грузовиков. Согласно законодательству, платят имущественный налог в данном случае только те, которые поставлены на учет из-за ликвидации юридического лица или его реорганизации. Это не имеет отношения к большинству организаций, которым платить имущественный налог за авто не требуется.

Про налог на имущество при покупке автомобиля мы писали отдельно. Советуем изучить такой материал.

Вы уже знаете, облагается ли автомобиль налогом на имущество организаций, поговорим о льготах в этой сфере.

Льготы и послабления

Льготы по уплате имущественного налога как и при уплате транспортного на авто имеют следующие категории:

- Инвалиды всех групп.

- Ветераны ВОВ.

- Лица, которые участвовали в любых боевых действиях.

- Герои России и СССР.

Об условиях уплаты налога на имущество с авто, когда такой автомобиль приобретен в лизинг вы можете почитать отдельно.

В видео ниже известный юрист рассказывает о том, как не платить налог на движимое имущество:

Кто платит налог на имущество и транспортный при договоре лизинга

Кто из сторон платит транспортный налог

Источник: https://center-dtp.ru/drugoe/nalog-na-imushhestvo-na-avtomobil-2019-dlja-juridicheskih-li-fizicheskih-organizacij-lizingovyj-oblagaetsja-li-nuzhno-li-platit.html

Налог на имущество в лизинге в 2019 году — порядок уплаты, если имущество на балансе лизингополучателя

Евгений Маляр

1 июня 2018

# Нюансы бизнеса

Согласно НК РФ, платить налог на имущество по договору лизинга обязан балансодержатель предмета финансовой аренды, которым может выступать как одна, так и другая сторона.

- Кратко о налоге на имущество

- Кто платит налог на имущество в лизинге

- Налог на имущество на примере лизинга автомобиля

- Налогообложение автомобиля на балансе лизингополучателя

- Расчет налога на имущество, находящееся на балансе лизингодателя

- Уплата имущественного сбора на объект возвратного лизинга

- Налог на лизинговое имущество после выкупа

- Выводы

Имущество, принадлежащее физическим лицам и предприятиям, подлежит налогообложению. В статье освещена ситуация, при которой собственником является одно лицо, а владельцем – другое. Такое бывает, если предмет сдается в финансовую аренду (называемую также лизингом). Кто в данном случае платит налог на имущество, и как его рассчитывать?

Кратко о налоге на имущество

Этот налог также называется имущественным собором. Налогом на имущество облагается недвижимость и другие объекты, приравниваемые к основным фондам. Оценка объекта недвижимости при начислении имущественного сбора производится не по остаточной, а по кадастровой стоимости.

Предел ставки налогообложения составляет установленный федеральным законодательством размер 2,2%. Региональные значения могут быть несколько меньшими.

Налогообложение распространяется на объекты недвижимости, владение которыми юридически обосновано следующими формами:

- доверительное управление;

- временное владение;

- часть учредительного капитала.

Имущественный сбор относится к прямым региональным налогам. Начисление налога производится на основании главы 30 НК РФ. Его основные характеристики для удобства сведены в таблицу:

| Характеристика | Описание |

| Объект налогообложения | Активы предприятия, являющиеся основными фондами или приравненные к ним |

| База налогообложения | Среднегодовая стоимость актива (на основании ст. 375 НК РФ) |

| Ставка обложения, максимальная | 2,2% |

| Субъекты налогообложения | Российские и зарубежные предприятия, действующие на территории РФ |

| Период налогообложения | 1 год, до 30 марта |

Имущество, переданное в лизинг, относится к основным средствам, а потому подлежит налогообложению. Другой вопрос – кто его платит. Финансовая аренда имеет сходство с приобретением в кредит:

- пользователь (владелец) получает предмет сразу и может его эксплуатировать.

- стоимость выплачивается постепенно;

- чаще всего лизингополучатель, так же как кредитный дебитор, выплачивает начальный взнос (аванс);

- предмет предоставляется тот, на который указывает получатель – в отличие от аренды, предполагающей выбор из имеющегося ассортимента;

- чаще всего после окончания срока договора финансовой аренды (как и кредитования) предмет лизинга принадлежит пользователю;

- как правило, объект – совершенно новая вещь.

Наличие этих сходств обуславливает особые правила налогообложения предметов лизинга.

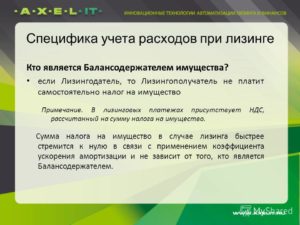

Кто платит налог на имущество в лизинге

Согласно общему правилу, установленному в подпункте 3 пункта 12 статьи 378.2 Налогового кодекса РФ, платить налог на имущество по договору лизинга обязан только балансодержатель предмета финансовой аренды.

Исключением выступает облагаемое по кадастровой стоимости недвижимое имущество организаций. В лизинге оно или нет, но налог будет платить собственник или владелец с правами хозяйственного ведения (подп. 3 п. 12 ст. 378.

2 НК РФ).

Следует помнить, что сами стороны договора финансовой аренды решают, кто примет предмет лизинга на баланс. Такое их право предусмотрено Методическими указаниями по ведению бухучета, утвержденными приказом Министерства финансов РФ №91н от 13.10.03 г. (пункт 50).Иными словами балансодержателем и плательщиком налога может быть и лизингодатель, и лизингополучатель, в зависимости от того, к какому соглашению они придут. Данное решение обязательно должно быть зафиксировано в договоре.

Не возникает вопросов, если лизингодатель и балансодержатель – одно и то же юридическое лицо. Если же предмет поставил на учет лизингополучатель, то его бухгалтерия должна сама начислять амортизацию, рассчитывать сумму имущественного сбора и перечислять ее в бюджет.

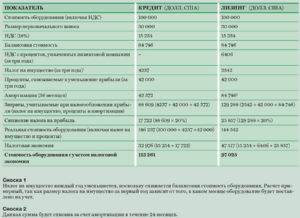

Налог на имущество на примере лизинга автомобиля

Автомобиль – один из самых распространенных предметов лизинга: на его примере можно рассмотреть, как рассчитывается налог на движимое имущество. При этом сама сумма обязательств рассчитывается по одной и той же схеме:

- Объект ставится на учет по стоимости приобретения.

- Каждый месяц списывается сумма амортизации.

- Определяется среднегодовая стоимость имущества как среднее арифметическое стоимостей предмета за каждый месяц (их сумма делится на 12).

- Полученный результат умножается на ставку налогообложения и делится на 100.

Налогообложение автомобиля на балансе лизингополучателя

Лизингодатель после передачи автомобиля в аренду учитывает его на забалансовом счете 011 как основное средство, сданное в аренду. С этого момента он не несет фискальной нагрузки, так как платит налог на имущество лизингополучатель, который ставит предмет на свой баланс (НК РФ, пункт 1 статья 374).

Бухгалтер балансодержателя совершает следующие проводки для постановки основного средства на баланс предприятия:

| Корреспонденция | Описание операции | |

| Дт | Кт | |

| 08 | 76 | Постановка на учет полученного в лизинг имущества по начальной полной стоимости |

| 01 | 08 | Зачисление лизингового имущества в основные средства |

| 76 | 02 | Ежемесячное вычитание суммы амортизации с субсчета стоимости предмета лизинга |

После расчета среднегодовой стоимости и суммы имущественного сбора до 30 марта производится выплата в бюджет налога на имущество, которое находится на бухгалтерском балансе предприятия – лизингополучателя. Транзакция отражается по счету 68 «Расчеты по налогам и сборам».

Стоит отметить, что предприятию гораздо выгоднее оставлять автомобиль на балансе лизинговой компании. Это существенно сократит налоговые расходы лизингополучателя. О других нюансах лизинга автомобиля вы можете прочитать в этой статье.

Отсутствие необходимости вести учет основного средства – одно из преимуществ лизинга, поэтому предмет чаще всего остается на балансе компании-собственника, то есть лизингодателя. Он же производит начисление амортизации, согласно которой выводится сумма налогового обязательства по имущественному сбору (пункт 1 статьи 374 НК РФ).

Имущество в лизинге у лизингодателя учитывается следующими проводками:

| Корреспонденция | Описание операции | |

| Дт | Кт | |

| 60 | 51 | Оплата счета поставщика за предмет лизинга |

| 08 | 60 | Отражение затрат на приобретение |

| 19 | 60 | Учет входного НДС |

| 03 | 08 | Оприходование предмета лизинга в качестве доходного вложения (по специальному субсчету) |

| 68 | 19 | Принятие НДС к вычету |

| 03 | 03 | Корреспонденция субсчетов «Имущество, предназначенное для передачи в лизинг» и «Имущество, переданное в лизинг» (передача объекта) |

| 20 | 02 | Амортизационные отчисления (каждый месяц), начиная с месяца, следующего за датой передачи предмета в лизинг |

Начисление и уплата имущественного сбора производится со среднегодовой стоимости, расчет которой описан выше.

Подробно о начислении амортизации предприятиями для объектов лизинга можно прочитать по ссылке.

Уплата имущественного сбора на объект возвратного лизинга

Возникает закономерный вопрос о налогообложении имущества, переданного в возвратный лизинг. Лизингополучателем в этом случае выступает бывший собственник предмета, продавший его и взявший в финансовую аренду. При этом он же в большинстве случаев остается балансодержателем.

Движимое имущество, полученное в лизинг с начала 2013 года в возвратный лизинг, освобождено от налогообложения, если отношения лизингодателя и лизингополучателя не взаимозависимы. В противном случае имело бы место уклонение от выполнения налоговых обязательств перед бюджетом при сговоре аффилированных субъектов.

Движимые активы, числящиеся на балансе как основное средство или приравниваемые к нему, подлежат обложению налогом на имущество, за исключением:

- относящегося и 1-й и 2-й группе амортизации по ОКОФ;

- принятого на балансовый учет с 1 января 2013 года (за исключением передачи между аффилированными предприятиями, полученного при ликвидации и реорганизации – согласно статье 381 НК РФ).

Налог на лизинговое имущество после выкупа

После завершения срока договора предмет лизинга может быть возвращен собственнику или выкуплен арендатором. Порядок расчета имущественного сбора в обоих случаях сходен, а разница лишь в том, кто его будет платить с момента выкупа до полной амортизации.

Выкуп при коммерческой аренде возможен, если на балансе остается не более 75% начальной стоимости объекта лизинга. При его возврате для лизингодателя не меняется ничего – он продолжает ежемесячную амортизацию.

Переход предмета в собственность лизингополучателя меняет ситуацию. Владелец (пользователь) становится собственником. Если он не ставил имущество на свой учет, то теперь в любом случае придется это сделать, выполняя следующие проводки:

| Корреспонденция | Описание операции | |

| Дт | Кт | |

| 02 (субсчет «амортизация арендованного имущества») | 01 | Списание амортизации, начисленной за срок договора лизинга |

| 76 | 01 | Списание остаточной стоимости лизингового имущества |

| 08 | 60 | Приобретение предмета |

| 60 | 51 | Отражение оплаты объекта лизингодателю |

| 01 | 08 | Постановка предмета на балансовый учет |

Начисляться амортизация будет уже на остаточную (выкупную) стоимость с 1-го числа месяца, следующего после постановки выкупленного основного средства на учет.

Налог на имущество начисляется в общем порядке – раз в год по среднегодовой стоимости актива, путем умножения ее на действующую в регионе процентную ставку. По мере эксплуатации и со временем его сумма будет уменьшаться по закономерности, соответствующей методу начисления амортизации, принятому на предприятии.

Выводы

Налог на имущество (имущественный сбор) рассчитывается как произведение среднегодовой стоимости объекта лизинга и ставки налогообложения.

Налог на имущество платит балансодержатель предмета лизинга, которым может выступать как одна, так и другая сторона. О том, кто является балансодержателем, обязательно должно быть указано в договоре.

Предприятию гораздо выгоднее оставлять собственником компанию-лизингодателя. После выкупа предмет лизинга теряет свой особый статус и становится обычным основным средством, принадлежащим на правах собственности балансодержателю. Его амортизация и налогообложение учитываются в обычном порядке.

ЛИЗИНГ: теория и практика финансирования

Хочешь знать всё о лизинге? В этой книге приведен практический опыт применения лизинга в российских организациях. Предложены рекомендации по расчету лизинговых платежей, их отражению в бухгалтерском учете, составлению и заключению договоров.

Подробнее

Источник: https://Delen.ru/nyuansy-biznesa/nalog-na-imushhestvo-v-lizinge.html

Налог на имущество в лизинге 2019 — кто платит, после выкупа, по договору

Начинающему предпринимателю сложно отыскать свободные денежные средства для покупки необходимого оборудования, транспорта или объекты недвижимости, чтобы организовать производство и сбыт продукции.

Перед ним стоит сложный выбор: оформить выдачу кредита под непосильные проценты, арендовать имущество или обратиться напрямую к собственнику вещи и взять ее в долгосрочную аренду с правом дальнейшего выкупа.

Что это такое?

За любой вещный актив, находящийся на балансе предприятия, взимается налог на имущество в 2019 году, в том числе полученное в лизинг, именно так именуется долгосрочная аренда с правом дальнейшего выкупа.

У этих правоотношений есть свои отличительные особенности:

- Претендент на приобретение имущества направляет заявку в лизинговую компанию.

- Сотрудники анализируют получение прибыли, и при положительном решении лизингополучатель получает необходимое имущество по особому договору.

- Соглашением сторон предусматриваются ежемесячные взносы, аналогичные арендной плате, а через определенное время можно выкупить предмет договоренностей: объект недвижимости, автотранспортное средство или производственное оборудование, но по остаточной стоимости.

В этих правоотношениях три участника сделки:

- Непосредственный собственник ценной вещи или продавец.

- Посредник – лизинговая организация, выкупающая у владельца ценное имущество для реализации по лизинговой схеме.

- Лизингополучатель, приобретающий недвижимость, оборудование или транспортное средство с возможностью дальнейшего выкупа за минусом выплаченных лизингодателю средств.

Но количество участников может быть иным, например, к сделке привлекается страхователь имущества или устраняется посредник, если владелец одновременно является и лизингодателем.

По лизинговым договорам обычно передается во временное пользование такое имущество:

- Автотранспортные средства.

- Объекты недвижимости.

- Производственное оборудование.

- Отдельные производственные цеха и предприятия.

Все имущество передается с единственной целью – быстрая организация хозяйственной деятельности за минимально возможную плату.

Нужно ли платить налог на имущество в лизинге?

Наличие имущества на балансе предприятия всегда предусматривает оплату налога, а кто платит налог на имущество при лизинге? Ключевым фактором здесь является номинальный владелец имущества.

Это означает, что если по условиям лизингового соглашения предусматривается документальная передача объекта финансовой аренды под управление лизингополучателя, то все налоги обязан платить именно он.

И наоборот, иные компании опасаются полностью передавать под чужое управление принадлежащее им имущество, поэтому в договорах присутствует ссылка на тот момент, что право распоряжения и полного владения вещью остается за истинным его владельцем, то есть лизингодателем до момента полного с ним расчета по достигнутым соглашениям. Здесь оплата налога возлагается на лизингодателя.

Кто платит?

Теперь подробнее об уплате налога. На основании положений ст. 31 п.1 ФЗ-164 и ст. 374 НК РФ оплата налога возлагается на балансодержателя имущества, приобретенного по лизинговой сделке.

В случае совершения сделки без фактической передачи имущественных прав владения и распоряжения (по сути, прямая аренда), то исчислять налогообложение будет его владелец.

Ежегодно сумма налога может уменьшаться на коэффициент амортизации (не более 3 единиц).

После выкупа

Передача права собственности должна осуществляться по договору купли-продажи, причем стороны сами вправе установить стоимость сделки. На основании указанной цены предмет лизинга полностью переходит на баланс предприятия.

Причем проведенный платеж в осуществлении заключенной сделки не относится к расходной статье, но учитываются как цена первоначального платежа + модернизация + доставка и обслуживание в совокупности, итоговая сумма этих статей подлежит вычету из общей расходной статьи, и подлежит налогообложению.

Однако ставка налога может исчисляться только сумму амортизации лизингового имущества по той же схеме, что и при действии договора лизинга.В случае продажи амортизируемых предметов лизинга у налогоплательщика есть право на снижение полученных доходов от сделки на коэффициент амортизации за прошедшие периоды.

При возврате

Передача предмета соглашений лизингодателю означает внесение статьи прихода в балансовый отчет. Здесь важно рассчитать налог на полученную стороной сделки прибыль, принимая к учету проведенные расходы непосредственно за доставку, услуги перевозчика, грузчиков и пр., если договором предусмотрена именно такая форма возврата.

Оприходовать поставку необходимо по факту, то есть после получения всей документации от лизингополучателя.

К тому же такое завершение сделки как возврат, не подлежит налогообложению на прибыль, поскольку фактическая реализация предмета лизинга не произошла, предмет договоренности остается на балансе лизингодателя.

Как рассчитывать?

К учетным операциям по лизинговым соглашениям относят периодические платежи, аналогичные оплате за аренду имущества. Поэтому их подлежит учитывать так же, как и сам факт аренды, то есть на последний день отчетного срока.

Эта методика допускается только в том случае, если соглашением не предусмотрена одновременная оплата выкупной стоимости.

К учету принимается только ставка арендной платы, которая подлежит налогообложению по НДС. А оставшуюся часть относят к амортизационным расходам, но после оформления права собственности.

Многие правоведы ведут споры о целесообразности разделения платы за аренду и последующему выкупу. Но точку в споре поставил Минфин, дав в своих разъяснениях свою позицию: здесь следует учитывать статьи договоренностей и конкретика, связанная с выделением разнотипных платежей.

Поэтому, если в тексте соглашения не упоминается выкупная цена, но одновременно предусматривается переход права владения и распоряжения к лизингополучателю, то он может принять к учету целиком проведенный платеж как вычет из расходных статей для уменьшения базы налогообложения.

На видео об уплате налога

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://realtyurist.ru/nalog-na-imushhestvo/nalog-na-imushhestvo-po-lizingu/

Налог на имущество при лизинге автомобиля у лизингополучателя в году

Возможность применения данной налоговой льготы, а также размер применяемого коэффициента должны быть регламентированы учетной политикой учреждения для целей налогообложения.

Транспортный налог на автомобиль в лизинге

Если договор лизинга предусматривает регистрацию транспортных средств за лизингополучателем, то такие транспортные средства регистрируются за ним на срок действия договора лизинга.

Регистрация производится по адресу места нахождения лизингополучателя или его обособленного подразделения ().

Факт отражения имущества на балансе лизингополучателя или лизингодателя не имеет значения с точки зрения уплаты налога.

Поэтому транспортный налог при лизинге на балансе лизингодателя или лизингополучателя уплачивает та сторона, за которой транспорт зарегистрирован, а не та, на чьем балансе он учитывается.

Конечно, лизингодателю не хочется платить транспортный налог за используемый лизингополучателем автомобиль, поэтому транспортный налог при лизинге на балансе лизингополучателя, равно как и при другом варианте, скорее все будет платить лизингополучатель.

Кто платит транспортный налог при лизинге автомобиля?

Для вас составят график, по которому надлежит своевременно уплачивать лизинговые платежи и выкупную стоимость автомобиля (если по окончании договора лизинга вы становитесь его собственником).

Нужно ли вам амортизировать полученное в лизинг имущество, расскажем . При этом получение вами машины по этому договору не означает автоматического перехода к вам права собственности на нее.

Вы сможете только пользоваться автомобилем, но распоряжаться его судьбой (например, продать другому лицу) не получится.

За лизингодателем сохраняется право (если такая возможность предусмотрена законодательством и договором лизинга):- изъять у вас машину (п. 3 ст. 11 закона «О финансовой аренде (лизинге)» от 29.10.1998 № 164-ФЗ);

- потребовать ее вернуть (п. 2 ст. 13 закона № 164-ФЗ).

Такие события вам не грозят, если вы вовремя перечисляется деньги лизингодателю, не отступая от графика лизинговых платежей.

Амортизация имущества на балансе в лизинге

В большинстве случаев на его же балансе числится арендуемое имущество. Амортизация после выкупа предмета лизинга осуществляется новым собственником. Как она производится до этого момента?

Об этом рассказывается в статье.Амортизация имущества в лизинге производится той стороной, на балансе которой оно состоит, независимо от прав собственности. При этом дата государственной регистрации значения не имеет – важно, когда именно предмет был передан пользователю во владение.

Кто должен оплачивать налог на имущество в лизинге

В статье освещена ситуация, при которой собственником является одно лицо, а владельцем – другое.

Такое бывает, если предмет сдается в финансовую аренду (называемую также лизингом).

Кто в данном случае платит налог на имущество, и как его рассчитывать?Этот налог также называется имущественным собором.

Региональные значения могут быть несколько меньшими.Налогообложение распространяется на объекты недвижимости, владение которыми юридически обосновано следующими формами:

- часть учредительного капитала.

- доверительное управление;

- временное владение;

Имущественный сбор относится к прямым региональным налогам.

Как оплачивать налог на имущество в лизинге в 2019 году

Причем вне зависимости от типа приобретаемого продукта – если оно подпадает под определенную категорию.Важно заранее ознакомиться с условиями осуществления оплаты, а также множеством иных нюансов.

Это позволит избежать сложностей. ПорядокСегодня алгоритм осуществления процедуры рассматриваемого типа напрямую зависит именно от разновидности.Выделяют следующее:

- предприятия, владеющие по праву хозяйственного пользования (на основании п.п.3 п.12 ст.№378.2 НК РФ);

- предоставляющий продукт;

- не являющееся недвижимостью – в таком случае вне зависимости от условий составления договора плательщиком является тот, на чьем балансе находится (на основании п.1 ст.№374 НК РФ).

- их собственник;

- если приобретается что-либо – оплату может осуществлять:

- их собственник;

- предоставляющий продукт;

- предприятия, владеющие по праву хозяйственного пользования (на основании п.п.3 п.12 ст.№378.2 НК РФ);

Если же на приобретенную таким образом собственность не налагается в соответствии с НК РФ какая-либо пошлина, то нет необходимости оплачивать её ни предоставляющему продукт, ни получающему его.

Бухгалтерский и налоговый учет лизинга в 2019 году

Чтобы верно отразить на счетах бухучета предмет лизинга, нужно знать, на чьем балансе он числится.

Если объект учитывается на балансе лизингодателя, лизингополучатель использует счет учета 001. Общий срок аренды составляет 36 месяцев.

Ежемесячный платеж равен 36 000 рублей, в том числе НДС 5 491,53 рубля. Через три года оборудование выкупается ООО «Техник», выкупная стоимость уже включена в ежемесячные платежи.

В учете ООО «Техник» бухгалтер сделает такие проводки по договору лизинга: Дебет 001 — 1 296 000 — оборудование поставлено на забалансовый учет Дебет 20 Кредит 76 — 30 508,47 — учтен в затратах ежемесячный лизинговый платеж (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет) Дебет 19 Кредит 76 — 5 491,53 — отражен НДС с лизингового платежа (данную проводку ООО «Техник» будет делать раз в месяц) Дебет 68 Кредит 19 — 5 491,53 — НДС принят к вычету (данную проводку ООО «Техник» будет делать ежемесячно) Дебет 76 Кредит 51 — 36 000 — перечислен на счет ООО «Спуск» лизинговый платеж (данную проводку ООО «Техник» будет делать ежемесячно) Кредит 001 — 1 296 000 — списано оборудование с учета ООО «Техник», так как все обязательства по договору № 25 от 01.

Анализ отмены налога на имущество и лизинг

Таможенное оформление — лизинговая компания сотрудничает на постоянной основе с несколькими брокерами, которые предлагают условия, значительно выгодней типовых или первоначальных вариантов таможенного оформления имущества в сделке.

Транспортировка и логистика — партнеры лизинговой компании готовы организовать доставку по цене ниже предлагаемой поставщиком/производителем. Особые условия поставщиков — любой лизинговый проект обязательно сопровождает договор поставки.

Существенной экономии можно добиться на стадии переговоров с поставщиком, так как оплата 100% аванса или 20% аванса это принципиально разные ситуации в части процентных расходов лизингополучателя.

Компания в данных отношениях может являться одновременно и лизингополучателем, и продавцом имущества, переданного в лизинг. Для обычного договора лизинга, согласно статье 665 Гражданского Кодекса РФ, характерно наличие всех трёх сторон: лизингодателя, продавца и лизингополучателя.

Начало таких «трёхсторонних» отношений происходит при покупке лизингодателем объекта имущества у продавца, путём подписания договора купли-продажи. Далее этот продавец сам превращается в лизингополучателя имущества, которое некогда ему принадлежало на правах собственности.

Важно отметить, что продажа такого имущества в данной схеме происходит по символической цене, а выкупается в несколько раз дороже.

Какую же выгоду получает продавец в данном случае? Ответ прост – подобная налоговая схема позволяет лизингополучателю занизить свои обязательства по налогу на прибыль и НДС.

Wiki-лизинг

8 п. 4 ст. 374 НК РФ. *** РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ Обязанность по уплате имущественных налогов нельзя возложить на арендатора договором, поскольку свои налоги каждый должен уплачивать самостоятельност.

Как оплачивать налог на имущество в лизинге в 2018 году

Налог на имущество относится к региональным налогам, поэтому органы государственной власти РФ могут вносить льготы в дополнение к установленным ФЗ. О них также важно помнить при оптимизации налога на имущество. Переоценка У любой компании есть немало движимых объектов, чья стоимость непрерывно сокращается.

Поэтому устаревшие, сильно потерявшие в цене активы переоценивают при помощи экспертизы, чтобы снизить имущественный налог. При этом налоговый учет будет вестись без изменений, сократится лишь отражаемая в балансе стоимость основных средств. Такая процедура осуществляется раз в год в отношении групп однородных основных средств.

Иными словами, в ней должны принимать участие все объекты, входящие в определенную группу, допустим, легковые автомобили. По закону не получится переоценить один из них, сохранив прежнюю стоимость остальных.

Оптимизация налога на имущество

В рамках договора лизинга может присутствовать целый ряд дополнительных сопровождающих любую сделку купли-продажи затрат, которые лизинговая компания позволяет эффективно экономить.

Скидки поставщиков — для многих поставщиков лизинговая компания является системным и оптовым покупателем, поэтому для лизинговой компании поставщик предоставляет различные преференции и скидки, таким образом, стоимость имущества может быть ниже, чем при покупке в кредит или за счет собственных средств.

Страхование — путем организации минитендеров среди крупнейших страховых компаний, в которых у лизингодателя также могут быть специальные льготные условия, лизинговая компания может предложить самые выгодные на рынке условия.

Какие налоговые льготы по имуществу при лизинге?

Однако учет основных средств регламентируется ПБУ 6/01, которое «применяется также в отношении доходных вложений в материальные ценности», что с точки зрения «поборников бюджета» ставит эти вложения в материальные ценности в строй основных средств.

Но так ли это? Ни для кого не секрет, что одно и то же имущество может быть и основными средствами и материалами (полуфабрикатами) и товарами и, как ни странно бы это звучало для «официальных органов», доходными вложениями в материальные ценности. Все дело в цели, для которой приобретается данное имущество.

Предмет лизинга приобретается исключительно с целью передачи его в аренду (ст. 665 ГК РФ). Соответствует ли это критериям основных средств по ПБУ 6/01? В соответствии с п.