Как оформить и отразить в бухучете и при налогообложении формирование резервного капитала

Счет 82 в бухгалтерском учете: проводки по учету резервного капитала

Счет 82 бухгалтерского учета — это пассивный счет «Резервный капитал», отражает создание резервного капитала и цели, на которые он направляется. Рассмотрим специфику применения 82 счета в бухгалтерском учете и примеры хозяйственных операций по формированию резервного фонда и проводок по 82 счету.

Как формируется и используется резервный капитал

Резервный капитал создается за счет чистой прибыли организации.

Величина резервного капитала:

- Для АО должна быть не менее 5% уставного капитала;

- ООО определяют величину по своему усмотрению.

Величина отчислений в резерв:

- Для АО не менее 5% от чистой прибыли в год;

- ООО определяют величину по своему усмотрению.

Цели использования резервного капитала:

- Покрытие убытков;

- Погашение собственных облигаций;

- Выкуп собственных акций.

Размер уставного капитала у большинства ООО мал и обычно составляет 10 000 руб. Размер резервного капитала напрямую зависит от размера УК и составляет незначительную сумму от 10 000 руб. Поэтому, резервный капитал для большинства ООО носит формальный характер и не решает проблему покрытия убытков организации.

Счет 82 в бухгалтерском учете

Кредитовое сальдо 82 счета показывает величину резервного капитала, которым располагает организация:

На счете создаются два вида резервов, которые представлены на схеме:

Формирование резервного фонда и проводки по 82 счету

Приведем примеры хозяйственных операций по формированию резервного фонда и проводок по счету 82.

Получите 267 видеоуроков по 1С бесплатно:

Пример №1. Доначисление резервного фонда в связи с требованиями законодательства

Предположим, у частного охранного предприятия (ЧОП) остаток по счетам капитала на 31.12.2009 г. составлял:

- Сальдо по счету 80 – 10 000 руб.;

- Сальдо по счету 82 — 1 000 руб.;

- Сальдо по счету 84 – 41 000 000 руб.

Уставом общества предусмотрено создание резервного фонда в размере 10% от суммы его уставного капитала. Резервный фонд сформирован в полном объеме.

В декабре 2009г. в закон «О частной охранной деятельности» были внесены изменения, в частности, уставной капитал ЧОП, оказывающий услуги по вооруженной охране не может быть менее 250000 руб.

В январе 2010г. организация привела в соответствие с законом величину уставного и резервного капитала.

Проводки по формированию резервного фонда по счету 82, сделанные в организации в январе 2010 года:| Дт | Кт | Сумма(руб.) | хозяйственной операции | Документ |

| 75 | 80 | 240 000 | Увеличена величина УК | Устав в новой редакции, решение учредителей |

| 84 | 82 | 24 000 | Доначислен резервный капитал | Устав, бухгалтерская справка-расчет 240000*10%=24000 |

У частного охранного предприятия остаток по счетам уставного и резервного капитала на 31.01.2010 г. составил:

- Сальдо по счету 80 – 250 000 руб.;

- Сальдо по счету 82 — 25000 руб.

Пример №2. Формирование резервного фонда

Предположим, уставной капитал ООО, занимающейся продажей алкогольной продукции составляет 1 000 000 руб. Уставом ООО предусмотрено создание резервного фонда в размере 15% от суммы его уставного капитала.

Резервный фонд формируется за счет отчислений от прибыли до достижения фондом указанного размера. Размер ежегодных отчислений в резервный фонд составляет 5% от чистой прибыли.

Организация зарегистрирована в ЕГРЮЛ 2008г.

Таблица показателей и расчет резервного капитала:

| Года | Прибыль (+) Убыток (-) | Отчисления в резервный капитал | Размер резервного капитала, предусмотренный уставом | Резерв,подлежащийдоначислению | Сальдо кредитовое по счету 82 на конец года |

| 2008 | -200000 | отсутствуют | 1000000*5%=150000 | отсутствуют | |

| 2009 | -320000 | отсутствуют | отсутствуют | ||

| 2010 | +200000 | 10000 (200000*5%) | 150000-10000=140000 | 10000 | |

| 2011 | +400000 | 20000 (400000*5%) | 140000-20000=120000 | 30000 | |

| 2012 | +3250000 | 120000 (150000-10000-20000)(3250000*5%)=162500162500>150000. В расчете участвует 150000 | 120000-120000=0 | 150000 |

Проводки по счету 82, сделанные в организации:

| Дт | Кт | Сумма(руб.) | хозяйственной операции | Документ |

| В декабре 2010 года | ||||

| 84 | 82 | 10000 | Отчисления в резервный капитал | Устав, бухгалтерская справка-расчет |

| В декабре 2011 года | ||||

| 84 | 82 | 20000 | Отчисления в резервный капитал | Устав, бухгалтерская справка-расчет |

| В декабре 2012 года | ||||

| 84 | 82 | 120000 | Отчисления в резервный капитал | Устав, бухгалтерская справка-расчет |

Источник: https://BuhSpravka46.ru/buhgalterskiy-plan-schetov/schet-82-v-buhgalterskom-uchete-provodki-po-uchetu-rezervnogo-kapitala.html

Описание, формирование, учет резервного и добавочного капитала

Любая компания имеет собственный капитал, которым она может распоряжаться по всему усмотрению, растрачивая на те или иные нужды, но при этом не все руководители задумываются над тем, что нужно также вести учет этого капитала для государственных организаций.

В частности, далеко не все организации уделяют должное внимание формированию резервного и добавочного капитала, несмотря на то, что они являются одной из наиболее важных составляющих экономики любой современной организации.

Точно так же считают и налоговые органы, которые требуют вести в обязательном порядке учет резервного и добавочного капитала организации вне зависимости от сферы ее деятельности.

Определение и формирование

Уставной, резервный, добавочный капитал и целевое финансирование на сегодняшний день являются неотъемлемыми элементами деятельности современных организаций.

Добавочный капитал относится к собственным средствам компании, отражая собой степень прироста ценности имущества в процессе проведения переоценки, эмиссии ценных бумаг, а также каких-либо видов имущества, полученного на безвозмездной основе.

Образование этого капитала осуществляется за счет:

- использования индексов корректировки цены основных средств;

- получения новых акций или же расширения их ценности при росте уставного номинала АО;

- движения имущества, полученного компанией от других на безвозмездной основе;

- в других случаях.

Формирование определенных резервов должно в обязательном порядке предусматриваться уставом и соответствующими законодательными актами с той целью, чтобы у компании и ее кредиторов появились дополнительные меры того, как можно защититься от последствий каких-либо непредвиденных расходов или убытков.

Традиционно резервный капитал предусматривается для самых рискованных видов деятельности, включая, к примеру, акционерные общества или организации, работающие в сфере внешней экономики.

Таким образом, компании с иностранными инвестициями должны будут отчислять в резервный фонд от своей прибыли определенную сумму вплоть до того момента, пока этот фонд не будет достигать 25% от уставного капитала организации.

Формирование же резервного фонда осуществляется посредством ежегодных отчислений до того, как он достигнет суммы, утвержденной в уставе общества. Данный фонд предназначается для аккумулирования средств, которые в дальнейшем должны будут покрыть его убытки, а также погасить облигации общества или выкупить акции в случае отсутствия данных средств.

Виды капиталов

Бухгалтерский учет и аудит

Учет добавочного капитала должен осуществляться по кредиту счета №83, и делается это следующим образом:

- в корреспонденции с учетными счетами указанных активов прописывается прирост ценности внеоборотных активов, обнаруженный в процессе их переоценки;

- в счете №75 указывается общая сумма разницы между номинальной и конечной стоимостью акций, которую удалось выручить в процессе создания уставного капитала акционерного общества за счет реализации акций по стоимости, превышающей номинальную.

Дебетовые записи по данному счету указываются только в определенных ситуациях, а именно:

- в корреспонденции с соответствующими счетами учета активов, по которым было обнаружено снижение стоимости, указывается сумма погашенных сумм по причине сокращения ценности внеоборотных активов, обнаруженной в процессе их переоценки;

- в счете №75 или №80 указывается направление средств с целью расширения уставного капитала;

- в счете №75, если определенная сумма распределяется между всеми учредителями данной компании.

Аналитический учет по счету №83 нужно составлять таким образом, чтобы отразить полную информацию о том, из каких источников были сформированы эти средства и как они должны использоваться.

Резервный капитал предназначается для того, чтобы обобщить информацию о том, как двигается и в каком состоянии находятся средства данного общества. Главной целью его создания является покрытие всевозможных убытков компании, и в каких-либо других целях его использовать запрещено. Формирование данного показателя осуществляется исключительно за счет чистой прибыли компании.

Отчисления, которые проводятся в резервный капитал из полученного дохода, нужно отражать по кредиту счета №83, а также в корреспонденции со счетом №84. В случае использования данной суммы учет ведется через Дб счета №82, а также в корреспонденции со счетами №66, №47 и №84 в той части, за счет которой были погашены облигации акционерного общества.

Перераспределение уставного, резервного и добавочного капитала

Правила и процедуры, по которым осуществляется формирование бухгалтерской отчетности, указаны в приказе Минфина №44н. В процессе объединения или преобразования каких-либо компаний редко когда появляются сложности, так как в первом случае резервные фонды объединяются между собой, в то время как во втором не будут никак изменяться.

В преимущественном большинстве случаев при проведении подобных процедур все счета по кредиту и дебету (за исключением №84) полностью закрываются, причем способы, с помощью которых формировался добавочный или резервный капитал, в данном случае не играют никакой роли. При этом стоит отметить тот факт, что в процессе разделения компании эти суммы также должны подвергаться распределению.

В соответствии с нормами, прописанными в пункте 26 указанного приказа, процедура должна проводиться только путем вынесения соответствующего решения на общем собрании акционеров, руководителей или учредителей, которым нужно будет определиться с тем, в каком порядке осуществляется деление уставного, добавочного или резервного капитала.

Решение касательно резерва основывается на целях создания фондов, за счет которых он был сформирован. К примеру, если резервный капитал изначально создавался с целью страховки для акционеров, то в таком случае его распределение должно осуществляться в соответствии с долей акций каждого лица.

Если речь идет об обществе с ограниченной ответственностью, то в данном случае предусматривается возможность долевого распределения всего уставного капитала компании.

Резервный капитал предприятия

Нормативные показатели

В западных странах достаточно большой популярностью пользуется так называемая дифференциация фондов.

Компании занимаются созданием резервного капитала в таком объеме, который существенно превышает нормативы, установленные государством, что позволяет в конечном итоге не только существенно увеличить свою инвестиционную привлекательность, но еще и обеспечить стабилизацию хозяйственной деятельности.

В соответствии с Федеральным законом «Об акционерных обществах» каждая компания должна в обязательном порядке создать отдельный фонд, объем капитала в котором должен быть не менее 5% от уставного капитала организации.

Конкретную сумму могут установить сами учредители в процессе проведения соответствующего собрания, так как пределы его никоим образом законами не ограничиваются.

В данной статье баланса акционерного общества нужно будет также в обязательном порядке перечислить всевозможные фонды, занимающиеся выплатой дивидендов в пользу владельцев привилегированных акций, а также отчисления по другим страховым накоплениям.ООО не берут на себя обязательство по созданию резервного капитала, и это решение всегда остается только за руководящим составом организации. Если исход становится положительным, сумму отчислений нужно будет в обязательном порядке прописать в соответствующих уставных документах.

Стоит отметить тот факт, что размер уставного капитала также ограничивается действующим законодательством.

Таким образом, минимальный предел данной статьи для ОАО на сегодняшний день составляет 1000 минимальных зарплат в России, в то время как закрытые общества могут иметь уставной капитал в размере 100 минимальных зарплат, рассчитанных на момент прохождения процедуры государственной регистрации компания в соответствующих органах. Стоит отметить, что последнее определение также полностью распространяется на любые общества с ограниченной ответственностью.

Примеры

К примеру, уставной капитал открытого акционерного общества составляет 300000 рублей, и на собрании акционеров учредители приняли решение создать резервный капитал. В соответствии с учредительной документацией сумма этого резерва составляет 10% от уставного капитала, вследствие чего в фонд направляется 9% от общей прибыли, то есть 180000 рублей.

В записи на счетах бухгалтерского учета нужно будет отразить данную ситуацию в следующей последовательности:

- Дебет 84.1, Кредит 82.1 – формируется резерв в соответствии с требованиями законодательства.

- Дебет 84.1, Кредит 82.2 – формируется фонд в соответствии с уставными документами.

- В строке баланса 1360 указывается сумма 18000 рублей.

Также может отражаться и использование средств. В качестве примера рассмотрим ситуацию, когда компания выпускает краткосрочные облигации, имеющие общий объем 400000 рублей и доход в виде 10%.

По причине того, что другие источники финансирования у компании отсутствуют, используется резервный капитал, и в бухгалтерском учете указывается:

| Дебет 51 (50), Кредит 66 | Получение 400000 рублей за облигации. |

| Дебет 86, Кредит 66 | Направление средств на выплату прибыли – 40000 рублей. |

| Дебет 66, Кредит 51 (50) | Погашение облигаций на сумму 440000 рублей. |

Таким образом можно проводить любые операции через БУ.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://buhuchetpro.ru/rezervnyj-i-dobavochnyj-kapital/

Учет резервного капитала

Резервный капитал формируется для покрытия убытков, использование для других целей недопустимо. Источником формирования является чистая прибыль. Для акционерных обществ создание резервного капитала – обязательно, на основании действующего законодательства.

Сумма резервного капитала, может быть любого размера, но не менее $15\%$ от суммы уставного капитала предприятия. На его формирование должно направляться не менее $5\%$ от суммы чистой прибыли. Для прочих предприятий – создание резервного капитала – добровольное. Средства из резервного капитала покрывают балансовые убытки.

Размер резервного капитала устанавливается учредительными документами. Остатки неиспользованных средств, переносятся на следующий отчетный год.

Замечание 1

Для ведения учета операций, связанных с резервным капиталом предусмотрен пассивный счет $82$ «Резервный капитал». На нем собирается информация показывающая состояние резервного капиталя и движения связанные с ним.

Поступления в резервный капитал показываются по кредиту счета $82$ «Резервный капитал». Корреспонденцию ему будет составлять дебет счета $84$. По дебету будет отражаться использование резервного капитала. В корреспонденции со счетами $66$ «Расчеты по краткосрочным кредитам и займам», $67$ «Расчеты по долгосрочным кредитам и займам».

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Рисунок 1. Счет $82$ «Резервный капитал»

На предприятиях где резервный капитал формируется по своему желанию, его использование можно направлять и на другие цели, выплаты по облигациям, увеличение уставного капитала, покрытие непредвиденных расходов.

Аналитический учет по этому счету ведется так, чтобы получить информацию о источниках использования средств. Аналитический учет ведется в ведомости, которая ежемесячно показывает движение дебета и кредита счета, полученных по данным первичных документов. По итогам месяца кредитовая сумма переносится в Главную книгу.

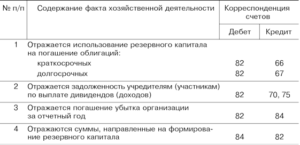

Использование резервного капитала на покрытие убытков

Согласно пп. $12$ п. $1$ ст. $65$ Закона об АО, использование резервного капитала относится к компетенции совета директоров АО.

При предварительном утверждении годового отчета может быть принято решение о погашении убытка за счет средств резервного капитала.

Для целей бухгалтерского учета направление резервного капитала на погашение убытка квалифицируется как событие после отчетной даты (ПБУ $7/98$ «События после отчетной даты»).

Согласно п. $5$ ПБУ $7/98$, операции, направленные на погашение убытка за счет резервного капитала, относится к событию после отчетной даты, свидетельствующему о возникших после отчетной даты хозяйственных условиях, в которых предприятие ведет свою деятельность.

Данная категория событий раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся.

То есть если предприятие погашает за счет резервного капитала непокрытый убыток за 2013 год, то проводки осуществляются в 2014 году.

В пояснениях к годовому отчету за 2013 год будет указано, что советом директоров (наблюдательным советом) было принято решение о направлении на погашение полученного в отчетном 2013 году убытка средств резервного капитала, а также отражена сумма операции.

Использование резервного капитала на погашение облигаций

В случае отсутствия иных средств резервный капитал используется для погашения облигаций. Инструкцией по применению Плана счетов предлагается отразить это записью:

Дебет $82$ и кредит $66$ или $67$

Такая проводка не уменьшает задолженность по облигациям, а, увеличивает ее. Для погашения облигаций нужно имущество, в первую очередь денежные средства, и самые большие резервы, созданные предприятием, учитываемые как пассивы, не спасут, если у предприятия нет денег.

Фонды и резервы усиливают финансовое состояние предприятия. Часть прибыли не расходуется на выплату дивидендов или иные цели, а резервируется, косвенно состояние дел с финансами улучшается.

При этом предприятие может легко утратить свою ликвидность излишними покупками недвижимости, предоставлением отсрочек контрагентам, выдачей займов.Поэтому для того, чтобы у предприятия не было трудностей при погашении собственных облигаций, требуется в первую очередь следить за тем, чтобы к моменту выплат были в наличии ликвидные активы.

Полностью исключить использование резервного капитала, для погашение облигаций, нельзя. Наряду с основной задолженностью на счете $66$ «Расчеты по краткосрочным кредитам и займам» и $67$ «Расчеты по долгосрочным кредитам и займам» учитывается задолженность по процентам (п.

$73$ Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Согласно п.

$11$ ПБУ $10/99$ «Расходы организации» проценты, уплачиваемые предприятием за предоставление ему в пользование денежных средств (кредитов, займов), признаются прочими расходами, которые учитываются на счете $91$ «Прочие доходы и расходы», субсчет $91-2$ «Прочие расходы».

Если предприятие констатирует, что текущей прибыли у него не хватает для начисления процентов, то оно вправе воспользоваться резервным капиталом, при этом бухгалтерская запись примет следующий вид:

Дебет $82$ «Резервный капитал» Кредит $66$, $67$, отдельный субсчет по учету начисленных процентов.

Противоречия в бухгалтерском учета в данном случае нет.

Замечание 2

Резервный капитал имеет узкую зону использования; по большому счету, его единственное предназначение – покрывать убытки предприятия. Как таковая операция расходования резервного капитала на погашение убытков не влияет на величину чистых активов предприятия, а лишь ведет к изменению структуры собственного капитала.

Оценивая важность резервного капитала в жизни предприятия, можно сказать, что этот фонд хоть не напрямую, косвенно, но экономит средства. Он не допускает расходования прибыли в тот момент, когда она заработана, а заставляет резервировать часть прибыли, смягчая в дальнейшем негативные последствия от возможных убытков.

Источник: https://spravochnick.ru/buhgalterskiy_uchet_i_audit/finansovyy_uchet/uchet_rezervnogo_kapitala/

Создан резервный капитал за счет прибыли проводка

Счет 82 «Резервный капитал» применяется для учета движений по резервному капиталу организации.

Счет является пассивным, резерв отражается по Кт счета.

Корреспонденции счета

Что такое резервный капитал

Резервный фонд формируется на предприятии формируется в конце года, после его закрытия, на основании данных о прибыли. Резерв создается на основании оставшихся на конец года сумм нераспределенной прибыли.

Создание резервного капитала обязательно для предприятий, имеющих организационно-правовую форму АО. Для предприятий других форм создание резервного фонда возможно по выбору руководства.

В состав резервного капитала могут входить:

- фонд акционирования работников;

- резервный фонд;

- фонд для дивидендов по привилегированным акциям;

- и другие.

Этот фонд предназначается для покрытия убытков АО, а также для расчетов по облигациям и акциям при отсутствии других источников. Ни на какие другие цели резервный фонд расходоваться не может.

Резервный капитал формируется путем отчислений из чистой прибыли. Ежегодный размер отчислений устанавливается руководством АО, эта ставка не может быть меньше 5 %.

Капитал резервного фонда при составлении отчетности включается в собственный капитал предприятия.

Как формируется резервный капитал

Резервный капитал формируется проводкой Дт 84 «Нераспределенная прибыль (убыток)» — Кт 82 » Резервный капитал».

Пример формирования за счет прибыли

Размер резервного фонда ПАО «Маренго» равняется 5 % от уставного капитала. Размер ежегодных отчислений от чистой прибыли — 7 %.

На дату проведения совета директоров, уставный капитал составлял 15 000 000 рублей, чистая прибыль — 4 000 000 рублей, размер резервного капитала — 850 000 рублей.

В соответствии с уставом АО, размер резервного капитала должен составить 1 000 000 рублей : 20 000 000 *5%.

Сумма отчисления за счет чистой прибыли составит: 4 000 000* 5% = 200 000 рублей. До утвержденного размера резервного фонда необходимо доначислить еще 150 000 рублей. Совет директоров решил перечислить 150 000 в резерв за счет полученной чистой прибыли.Резерв создается проводкой:

| Дт | Кт | Описание операции | Сумма | Документ |

| 84 | 82 | Доначислен резерв за счет чистой прибыли | 150 000 | Бухгалтерская справка |

Увеличение чистых активов предприятия путем внесения акционерами общества имущества (имущественных прав) также можно отразить как увеличение резервного фонда. Проводка в этом случае:

| Дт | Кт | Описание операции |

| 75 | 82 | Отражено внесение средств в резервный капитал акционерами (участниками) |

Пример формирования за счет перечисления средств акционерами

Участники общества на собрании решили внести в резервный фонд 10 000 000 рублей.

Для отражения этой операции созданы проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 75 | Отражено поступление ДС от акционеров | 10 000 000 | Выписка банка |

| 75 | 82 | Отражено формирование резерва из взносов акционеров | 10 000 000 | Бухгалтерская справка |

Использование резервного капитала

Использование резервного фонда в целях его назначения происходит по решению совета директоров АО или другого его управляющего органа. По итогам года этот орган вправе принять решение о погашении возникшего убытка за счет существующего резерва.

Покрытие убытков

По итогу 2015 года непокрытый убыток ООО «Флагман» составил 375 000 рублей. Управляющим органом было принято решение о покрытии его за счет резерва.

Эта операция будет отражена проводками:

| Дт | Кт | Описание операции | Сумма | Документ |

| 82 | 84 | Отражено направление средств на покрытие убытка | 375 000 | Бухгалтерская справка |

Средства резервного фонда, направленные на погашение убытка в текущем году, должны быть восстановлены в следующих периодах, для того, чтобы размер резерва всегда был не менее предусмотренной уставом величины.

Погашение облигаций и выкуп акций

С точки зрения соблюдения интересов предприятия, погашение облигаций и выкуп собственных акций за счет резерва нельзя назвать хорошим решением. Но его вполне можно применить при отсутствии других источников.

В первом случае проводка будет иметь вид:

| Дт | Кт | Описание операции |

| 82 | 66(67) | Отражено начисление процентов по краткосрочным (долгосрочным) займам |

Счета займов являются пассивными, поэтому корреспонденция с 82 счетом задолженность увеличивает.

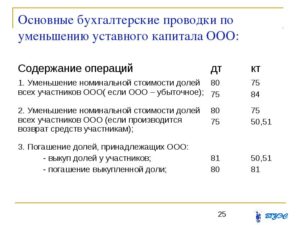

Проводки по выкупу собственных акций выглядят так:

| Дт | Кт | Описание операции |

| 81 | 51 | Отражен выкуп собственных акций у акционеров |

| 80 | 81 | Отражение уменьшения уставного капитала |

| 82 | 81 | Превышение цены выкупа над номиналом отражено за счет резерва |

Источник: https://saldoa.com/provodki/drugoe/provodki-po-82-schetu.html

Счет 82 в бухгалтерском учете: проводки по учету резервного капитала

Счет 82 бухгалтерского учета — это пассивный счет «Резервный капитал», отражает создание резервного капитала и цели, на которые он направляется. Рассмотрим специфику применения 82 счета в бухгалтерском учете и примеры хозяйственных операций по формированию резервного фонда и проводок по 82 счету.

Формирование резервного капитала

Грамотно управляемое предприятие, как рачительный хозяин, выстраивает работу так, чтобы в проблемные моменты «смягчить удар», погасив его отложенными на «черный день» средствами. Именно такая роль отводится законодателем резервному фонду. Правилами ведения бухучета в РФ установлены ограничения в его расходовании. Поговорим об этом источнике, его формировании и использовании.

Правовые основы формирования резерва в АО

Вопрос образования резервного фонда (РФ) по-разному трактуется законодателем для предприятий разных форм собственности. В частности, пунктом 1 ст.

35 закона «Об АО» № 208-ФЗ акционерным обществам предписано создание РФ в размере 5% от уставного капитала (УК) в обязательном порядке.

Образование фонда закрепляется в уставе фирмы, и его размер вправе установить акционеры, ориентируясь на минимальный уровень, предусмотренный в законе.

Резервный капитал акционерного общества формируется за счет ежегодных отчислений из чистой прибыли (ЧП). Законодателем установлен размер отчислений – не меньше 5% от ЧП до достижения размера фонда, зафиксированного в уставе АО.

Сфера расходования РК также предусмотрена законом «Об АО». Средства фонда предназначаются исключительно для:

- Компенсирования убытков фирмы;

- Погашения облигаций;

- Выкупа акций.

На другие цели РК не может использоваться.

Формирование резервного капитала в ООО

К ООО законодатель более лоялен и предлагает ему самостоятельно решить, создавать резерв или нет. Ст.

30 закона «Об ООО» № 14-ФЗ предусматривается возможность образования резервных или других фондов в величине и порядке, определяемых уставом компании.

НПА не оговорена целевая направленность РК, и если ООО формируют резерв, то расходовать его могут так же, как и АО – лишь на покрытие непредвиденных долгов, выкуп долей или гашение облигаций. Такие требования диктует п. 69 ПБУ № 34.

Как и в АО, в ООО резервный капитал формируется за счет прибыли, а условия образования и величина фонда утверждаются в уставе фирмы, если она сочтет это необходимым.

Итак, АО резервный капитал формируют в обязательном порядке, а ООО – на добровольных началах.

Учет резервного капитала

Бухучет фонда осуществляется на счете 82 «Резервный капитал». В балансе ему отведена отдельная строка № 1360 в третьем разделе. По кредиту счета фиксируется образование/пополнение РК, а по дебету — его расходование. Конечное кредитовое сальдо указывает сумму резерва на начало и окончание периода.

Формирование резервного капитала отражается записью Д/т 84 К/т 82

Расходование средств фонда записывается проводками:

Операции | Д/т | К/т |

Выделены средства РФ на покрытие допущенного убытка | 82 | 84 |

Направлены суммы из резерва на погашение облигаций | 82 | 66,67 |

Аналитический учет резервного капитала (сч. 82) компании организуют так, чтобы обеспечить оперативное получение сведений по расходованию средств. Рассмотрим на примере, как создается и учитывается резервный фонд в компании.

Пример 1

Размер РК фирмы, установленный учредителями, составляет 5% от УК. Ежегодные отчисления в фонд – 5% от ЧП. На дату совещания Совета директоров (20.03.2017) УК составил 30 млн руб., резервный – 1320 тыс. руб.; чистая прибыль компании за 2016 год – 8560 тыс. руб.

По утвержденному уставу РК составляет 5% от 30 млн руб., т. е. должен достигнуть 1500 тыс. руб. За счет ЧП компания может пополнить резерв на сумму 428 тыс. руб., но поскольку фирмой накоплен РК в сумме 1320 тыс. руб., то сумма пополнения составит 180 тыс. руб. (1500 – 1320). Совет директоров принял и утвердил такое решение.

Бухгалтер сделал запись:

- сформирован резервный капитал проводка – Д/т 84 К/т 82 на сумму 180 тыс. руб.

Расходование резервного капитала

Использование РК – прерогатива Совета директоров АО. При утверждении годовой отчетности может быть вынесено решение о компенсации убытка за счет РК.

В бухучете направление средств на покрытие убытков рассматривается как событие после отчетной даты (ПБУ 7/98).

Учитывая этот факт, компания может погасить убыток лишь в следующем году, опираясь на принятое и зафиксированное в пояснениях к финансовой отчетности, решение Совета директоров. На практике, расходование РК происходит так:

Пример 2

По отчетности за 2017 год предприятием допущен непокрытый убыток в сумме 325 тыс. руб. Размер РК составил 890 тыс. руб.

Советом директоров принято решение о компенсировании убытка за счет средств РК, зафиксированное в пояснениях к годовой бухгалтерской отчетности. Бухгалтерией никаких проводок в отчет за 2017 год не вносилось.

Бухгалтерская запись, подтверждающая компенсирование убытка 2017 года из средств РК сделана после утверждения годовой отчетности:

- 15 марта 2018 года составлена проводка Д/т 82 К/т 84 на сумму 325 000 руб.

Источник: https://spmag.ru/articles/formirovanie-rezervnogo-kapitala