Декларирование доходов физическими лицами (по форме 3–НДФЛ)

Большую часть доходов физических лиц образуют доходы в виде заработной платы. С таких доходов, как и со многих других видов доходов, налог удерживается и уплачивается налоговыми агентами, как правило, работодателями.

Однако в некоторых случаях физическим лицам необходимо самостоятельно исчислить сумму налога путём подачи в налоговый орган декларации по налогу на доходы физических лиц, в которой и рассчитывается сумма налога, подлежащая уплате в бюджет.

Оснований, по которым у физического лица может возникнуть обязанность по представлению в налоговый орган декларации, множество — от продажи имущества до выигрыша в лотерею.

В то же время закон не только устанавливает эту обязанность, но и предоставляет налогоплательщику возможность представления налоговой декларации при возникновении у физического лица права на получение налоговых вычетов и возврату излишне уплаченного налога в связи с возникновением этого права.

На страницах брошюры мы поможем узнать, в каком случае у физического лица появляется обязанность подать декларацию о доходах, как правильно её заполнить, в какой срок должен быть уплачен налог на доходы физических лиц и многое другое.

ПЛАТЕЛЬЩИКИ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

- от источников в Российской Федерации и/или от источников за пределами Российской Федерации физическими лицами, являющимися налоговыми резидентами Российской Федерации;

- от источников в Российской Федерации физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

Налог на доходы физических лиц (НДФЛ) уплачивается со всех видов доходов, полученных в налоговом периоде (календарном году), как в денежной, так и в натуральной форме:

При определении налогового статуса (резидентства) физического лица его гражданство значения не имеет. Таким образом, и гражданин Российской Федерации может стать налоговым нерезидентом, а иностранец – резидентом. При этом в течение года налоговый статус физического лица может измениться в зависимости от времени его нахождения на территории Российской Федерации.

ОБРАТИТЕ ВНИМАНИЕ

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом время нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст.

207 Налогового кодекса). Если физическое лицо самостоятельно декларирует полученный им доход по окончании налогового периода, то его налоговый статус рассчитывается по состоянию на 31 декабря. При этом не учитываются дни нахождения физического лица на территории России до начала отчётного налогового периода или после его окончания (письмо ФНС России от 30.08.

2012 № ОА-3-13/3157@).

Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами признаются:1. российские военнослужащие, проходящие службу за границей;

2. сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ.

Документами, подтверждающими фактическое нахождение физического лица на территории Российской Федерации, могут быть:

1. трудовой договор или договор гражданско-правового характера, справка с места работы, авансовые отчёты с подтверждающими расходы документами, путевыми листами и др.;2.

документ, удостоверяющий личность, с отметками органов пограничного контроля о пересечении границы;3.

если при пересечении границы отметки пограничного контроля въезде–выезде не ставятся (например, на границе с Белоруссией, Казахстаном, Украиной), то такими документами могут быть авиа- и железнодорожные билеты, квитанции из гостиниц;

4. прочие документы, оформленные в установленном законодательством порядке, на основании которых физическое лицо может рассматриваться в качестве налогового резидента Российской Федерации.

Как определить налоговый статус для гражданина иностранного государства

Дж. Смит приехал в Российскую Федерацию 14 января 2013 г. для выполнения подрядных работ, заказанных у него ООО «Ромашка».По Налоговому кодексу Дж.

Смит для признания его налоговым резидентом Российской Федерации должен находиться на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Налоговым резидентом Российской Федерации Дж.

Смит станет с 15 июля 2013 г., когда общая сумма календарных дней нахождения в стране составит 183: 18 дней в январе, 28 —

в феврале, 31 — в марте, 30 — в апреле, 31 — в мае, 30 — в июне и 15 — в июле. При этом статус налогового резидента Российской Федерации Дж. Смит не утратит до конца 2013 г.В соответствии со ст. 226 Налогового кодекса обязанность исчислить, удержать и уплатить сумму налога в отношении доходов, выплачиваемых физическому лицу, возложена на налогового агента, как правило, работодателя.

Однако в некоторых случаях физическим лицам необходимо самостоятельно исчислить сумму налога путём подачи в налоговый орган налоговой декларации по налогу на доходы физических лиц, в которой и рассчитывается сумма налога, подлежащая уплате в бюджет.

К таким физическим лицам относятся:

1. индивидуальные предприниматели;2. нотариусы, адвокаты, арбитражные управляющие и иные лица, занимающиеся частной практикой;

3. физические лица, получившие доходы:

- от продажи имущества (например, квартиры, автомобиля и т.п.), находившегося в собственности на момент продажи менее трёх лет, и имущественных прав;

- в виде различного рода выигрышей (в лотереях, казино, игровых автоматах, тотализаторах и букмекерских конторах, от участия в рекламных акциях, конкурсах и т.п.);

- по договорам гражданско-правового характера (например, доходы от сдачи имущества в наём (аренду));

- в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных

- образцов;

- в порядке дарения в денежной или натуральной форме (недвижимость, транспортные средства, акции, доли, паи и т.д.) от лица, не являющегося членом семьи или близким родственником;

- при получении которых налоговым агентом не был удержан налог и т.д.

ОБРАТИТЕ ВНИМАНИЕ

Перечень доходов от источников в Российской Федерации и за пределами Российской Федерации, с которых уплачивается налог на доходы физических лиц (НДФЛ), приведён в ст. 208 Налогового кодекса.

СТАВКИ НАЛОГА

Налоговым кодексом предусмотрено пять налоговых ставок на доходы физических лиц:

1. налоговая ставка в размере 9%;2. налоговая ставка в размере 13%;3. налоговая ставка в размере 15%;4. налоговая ставка в размере 30%;

5. налоговая ставка в размере 35%.

ЗАКОН И ПОРЯДОК

Порядок применения определённых видов налоговых ставок в отношении доходов физических лиц и категорий налогоплательщиков установлен ст. 224 Налогового кодекса.

Основная ставка налога на доходы физических лиц составляет 13% и применяется в отношении большинства доходов физических лиц, являющихся налоговыми резидентами Российской Федерации.

Прежде всего, к таким доходам относится заработная плата, налог с которой рассчитывается, удерживается и перечисляется в бюджет налоговым агентом, как правило, работодателем.

ЗАКОН И ПОРЯДОК

Налоговыми агентами по НДФЛ признаются российские организации, обособленные подразделения иностранных организаций в Российской Федерации, а также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НДФЛ (п. 1 ст. 226 Налогового кодекса)

К доходам, облагаемым по ставке 13%, также относятся вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые другие виды доходов.

Налогообложение по ставке 9% применяется при получении:

1. дивидендов физическими лицами, являющимися налоговыми резидентами РФ, от долевого участия в деятельности организаций;2. процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

3. доходов учредителями доверительного управления ипотечным покрытием на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г

Какую ставку НДФЛ применить к доходам, полученным в виде дивидендов от иностранной компании

Петров А.К. постоянно проживающий в г. Рязани и являясь налоговым резидентом Российской Федерации, получил в 2013 г.

доход в виде дивидендов от компании, зарегистрированной в Республике Сейшельские Острова, на свой расчётный счет в российском банке в долларах США.Согласно пп. 1 п. 3 ст.208 Налогового кодекса дивиденды, полученные от иностранной организации, относятся к доходам, полученным от источников за пределами Российской Федерации.

В отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации, установлена налоговая ставка в размере 9%. Таким образом, Петров А.К. должен исчислить сумму налога в отношении дивидендов от иностранной компании по ставке 9%.

Налоговая ставка устанавливается в размере 35% в отношении:

1. стоимости любых выигрышей и призов, полученных в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, с сумм, превышающих 4 000 рублей;

Источник: http://mirnalog.ru/3ndfl/

Как заполнить 2 раздел 6-НДФЛ: пошаговая инструкция

Приказом № ММВ — 7/11/450 Федеральной налоговой службой России 14 октября 2015 года была утверждена отчётная форма: расчёт НДФЛ по форме 6НДФЛ, который был исчислен и удержан у физических лиц в отчётном периоде. Декларация по утверждённой форме обязательна к заполнению и предоставлению в ИФНС для всех налоговых агентов (компаний, организаций, предприятий и индивидуальных предпринимателей).

Отчёт по форме 6-НДФЛ: регламент сдачи, структура

Отчёт по форме 6НДФЛ передаётся в налоговую инспекцию ежеквартально. Предельный срок сдачи — последний день месяца, который следует за отчётным. Если эта дата выпадает на праздник, субботу или воскресенье, то допустимая дата сдачи отчёта — следующий рабочий день за выходным или праздником.

В 2017 году расчёт по отчёту сдаваться в налоговый орган должен не позже:

- третьего апреля 2017 г. (годовой расчёт за 2016 год),

- второго мая 2017 г. (квартальный отчёт за три месяца 2017 года),

- тридцать первого июля 2017 г. (полугодовой отчёт за 2017 год),

- тридцать первое октября 2017 г. (отчёт за девять месяцев 2017 года).

Отчёт за 2017 год следует сдать не позже второго апреля 2018 года.

Нарушение предельных сроков сдачи отчётности приводит к санкциям со стороны налоговых органов. Налоговый агент наказывается штрафом в одну тысячу рублей за каждый просроченный месяц, даже если просрочка составила всего один день.

Штрафные санкции предусмотрены при неправильном оформлении и ошибках в расчёте 6НДФЛ. За обнаруженные налоговиками неточности придётся заплатить штраф в пятьсот рублей.

Этот отчёт предоставляет информацию не по конкретному физлицу, а в целом по начисленному и перечисленному подоходному налогу по всем физлицам, получавшим доходы в организации.

Расчёт начисленных и удержанных сумм в отчёте 6НДФЛ имеет следующий состав:

- основная информация о налоговом агенте: титульный лист

- общие исчисленные показатели: раздел 1

- детальная информация: раздел 2

Важно знать правила формирования раздела 1, как заполнить раздел 2 отчёта 6 НДФЛ, титул.

Отчёт 6НДФЛ: титул

На первом (титульном) листе указываются:

- регистрационные данные налогового агента (наименование с расшифровкой, код по ОКТМО, ИНН, КПП, контактный номер телефона);

- сведения о сдаваемом отчёте (наименование формы, код по КНД, код предоставления и год налогового периода);

- данные о налоговом органе (код ИФНС).

Титульный лист заверяется руководителем или его представителем.

Пример заполнения листа № 1 (титульного) приведен ниже.

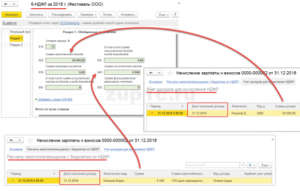

Форма 6 НДФЛ: итоговые показатели

Общие показатели расчёта и удержания НДФЛ в отчётном периоде указываются в первом разделе.

Раздел 1 прописывается для каждой ставки, по которой рассчитывался подоходный налог. Обычно на предприятии применяется ставка в 13 процентов.

Отдельно по каждой ставке в первом разделе показываются данные за отчётный квартал, рассчитанные нарастающим итогом за весь налоговый период:

- итоговая сумма исчисленного дохода (вместе с дивидендами) и отдельно сумма дивидендов;

- применённые налоговые вычеты (итоговая сумма);

- сумма исчисленного, удержанного, не удержанного, возвращённого работодателем подоходного налога;

- количество сотрудников (физлиц, которые получили подлежащий налогообложению доход).

Внимание: как правило, сумма исчисленного подоходного налога не равна сумме удержанного. Фактическое удержание подоходного налога производится при выплате окончательного расчёта за месяц и часто приходится на месяц следующего отчётного периода.

Образец заполнения 1 раздела отчёта 6 НДФЛ приведен ниже.

Значения показателей первого раздела зависят от того, как заполнить 2 раздел 6 НДФЛ.

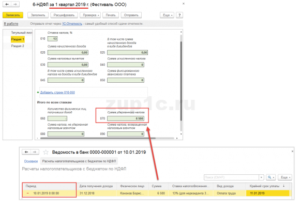

Второй раздел 6 ндфл: основные реквизиты

2 раздел 6 ндфл — информационная таблица. В ней хронологическом порядке указываются:

- все операции по начислению доходов, которые были выплачены в отчётном периоде (в течение квартала) с обязательным указанием даты начисления;

- сумма удержанного подоходного налога с каждого выплаченного дохода с указанием даты удержания;

- фактическая дата перечисления подоходного налога в ИФНС.

Информация по каждому полученному доходу во втором разделе формы указывается блоками:

- дата и сумма дохода фактически полученного сотрудниками — гр. 100 и гр. 130 соответственно;

- дата и сумма налога удержанного (с суммы, указанной в гр.130) — гр. 110 и гр. 140 соответственно;

- предельный срок перечисления подоходного налога в бюджет (для данного вида дохода) — гр. 120.

Далее блок повторяется столько раз, сколько было произведено удержаний подоходного налога.

2 раздел 6 НДФЛ (образец заполнения в бухгалтерском учёте) представлен ниже.

Основные правила заполнения второго раздела 6НДФЛ

Некоторые общие советы, как заполнить раздел 2 декларации 6 НДФЛ, приведены ниже.

Денежные вознаграждения, выплаченные в отчётном квартале, но не подлежащие обложению подоходным налогом, в отчёте не показываются.

В форме 6НДФЛ проставляется сумма дохода до налогообложения, то есть она не уменьшается на сумму подоходного налога.

Сведения, указанные в во втором разделе формы, не совпадают с информацией в первом разделе. Так как в первом разделе приводятся нарастающие итоги всего налогового периода, включая отчётный квартал, а во втором — данные только отчётного квартала.

Если в один и тот же день были получены доходы, имеющие разные предельно допустимые сроки уплаты в бюджет налога на доходы физических лиц, то в форме они указываются разными строками.

В строке 120 указываются установленные НК РФ предельные даты перечисления подоходного налога. В случае, если налог перечислен раньше предельного срока, в гр. 120 отражается не фактическая дата уплаты, а предельно допустимая НК.

Особенно надо быть внимательным в ситуации, когда выплата дохода и перечисление налога фактически были произведены в последний день квартала. Дата уплаты налога в бюджет должна быть указана в соответствие с НК, а это уже будет дата следующего отчётного периода. Следовательно, запись о проведённой операции должна отражаться в следующем квартале.

Если доходы на предприятии выплачивались только в одном квартале или один раз в году, то отчёт сдаётся за квартал, в котором доходы были выплачены, и в обязательном порядке в последующих кварталах текущего года.А в такой ситуации как заполнить раздел 2 формы 6 НДФЛ — доходы выплачивались только во втором квартале? За первый квартал отчёт можно не сдавать (так как он с нулевыми показателями), обязательно сдаётся отчёт за второй, третий и четвёртый квартал. В этом случае в отчёте за третий и четвёртый квартал заполняется только первый раздел.

Как заполнить 6 НДФЛ: строки 100-120

Информация в строках 100-120 зависит от вида начислений.

Таблица, позволяющая определить, как правильно заполнить 2 раздел 6 НДФЛ, приведена ниже.

| Вид дохода | Дата факт. выпл. доходастр. 100 | Дата удерж.подоходного налогастр. 110 | Предельный срок уплаты подох.налогав бюджетстр. 120 |

| Заработная плата,премии и доплаты | Последн. день месяцаначисл. зар.платы | День выпл.зарплаты | Следующий день за днёмперечисл. или выплатойв кассе зарплаты |

| Отпускные, оплаталистков нетрудосп. | День выплаты отпускныхи оплаты листков нетрудоспособности | День выплаты отпускных,и оплаты листковнетрудоспособности | Послед. день мес.выпл. отпускных илистков нетрудосп. |

| Окончательный расчётпри увольнении сработником | День увольнения | День выплаты оконч.расчёта при увольн. | Следующий день заднём выпл. оконч.расчёта |

| Доход в натур.форме | День передачи доходав натур. форме | Ближ. день выплатыдругого дохода | Следующий день заднём выпл. дохода |

| Суточные сверх лимита | Послед. день мес.,в кот. оформлен авансовый отчёт | Ближайш. день выплатыдругого дохода | Следующий день заднём выпл. дохода |

| Материальная выгода отэконом. на % | Последний календ.день мес.,в кот.действ.договор | Ближайший день выдачидругого дохода | Следующий день заднёмвыдачи дохода |

| Пр. доходы, не связанные с оплатой за труд | День получ. дохода,вознагражд. | День получ. дохода,вознаграж. | День, следующий заполучением дохода,вознагражд. |

| Вознагражд. подоговору оказания услугподрядчику | День перечисл.на лицевой счётили выдачи наличнымивознагражденияподрядчику | День перечисленияили выдачи налич.вознаграж. | Следующий завыплатойвознаграждения день |

Составление второго раздела 6НДФЛ: данные для отчёта

Как заполнить раздел 2 6 ндфл? Расчёт представлен по исходным данным ООО «Лампочка».

В четвёртом кв. 2016 года на предприятии получали доходы 14 физических лиц:

- двенадцать человек, работающих по трудовым договорам;

- один учредитель ООО (не работник ООО «Лампочка»);

- один конструктор, работающий в ООО по гражданско-правовому договору на оказание услуг.

На предприятии работают дица, имеющие право на стандартные вычеты по подоходному налогу.

Двум сотрудникам в течение 2016 года были предоствлены стандартные вычеты на детей:

- Петровой Н.И. — в течение 10 месяцев с начала года на 1 ребёнка 1400 рублей х 10 мес.= 14 000 руб

- Морозову Е.Н. — в течние 3 месяцев с начала года на троих детей — ((1400 х 2)+ 3000) х 3 мес. = 17 400 руб

- Одному сотруднику в течение 2016 года предоставлялся стандартный вычет как инвалиду: Сидорову А.В. — за 12 месяцев с начала года вычет составил 500 х 12 мес. = 6000 рублей.

Чтобы без затруднений заполнить раздел 2 расчета 6 НДФЛ за четвёртый кв. 2016 года воспользуемся следующей вспомогательной таблицей. В ней отражены суммы выплат,налоговых вычетов, начисленного и уплаченного налога в 4 квартале.

| Датавыдачидохода | Датафактичполуч(начисления)дохода | ДатаудержНДФЛ | Дата перечислНДФЛ | Последдень срокаперечислНДФЛ | Вид получвознагражд.(дохода)в рублях | Суммадоходав рублях | Сумманалогвычетовв рублях | УдержанныйНДФЛв рублях |

| 11.10.16 |

Источник: http://fb.ru/article/305819/kak-zapolnit-razdel--ndfl-poshagovaya-instruktsiya

Ндфл в кредитном кооперативе

Если вы не хотите вообще рисковать своими деньгами, несите их в банк и открывайте вклад. Если хотите увеличить доходность вложенных инвестиций, пробуйте кредитный кооператив. Не надо только отдавать все свои сбережения и тем более, в один и тот же кооператив. Рискуйте только частью своих денег.

На настоящий момент действующих кредитных кооперативов — 2169.

Какой из них выбрать? Ориентируйтесь не только на высокую ставку процента (очень высокая ставка, выбивающаяся из общего ряда должна насторожить), но и на надежность КПК.

Обязательно читайте предварительно договор, просмотрите учредительные документы кооператива. Обратите внимание на возраст КПК: чем старше организация, тем больше она доверия вызывает.

Ндфл по сбережениям в кредитном кооперативе

Да, Вы правы. П.1., ст. 207 НК налогоплательщиками НДФЛ «признаются физические лица, . получающие доходы от источников, в Российской Федерации. », т.е. Ваши пайщики, получающие доход (компенсацию) за использование их личных сбережений.

Кооператив же, как налоговый агент, обязан, в соответствии с п.1 ст. 226 «исчислить, удержать у налогоплательщика и уплатить сумму налога». Т.е.

кооператив никак не может уплачивать НДФЛ за пайщика, а только исполняе6т обязанность налогового агента по удержанию НДФЛ с выплачиваемого пайщику дохода.

НДФЛ удерживается с суммы начисленной компенсации, а сами средства для выплаты компенсации могут формироваться в составе сметных резервы (фондов), в том числе и в составе фонда административных расходов. Поэтому то, что Вы выплачиваете компенсацию (а вместе с ней и подлежащий удержанию НДФЛ) из фонда административных расходов сам по себе не является нарушением.

Азбука пайщика кредитного кооператива

Сумма начисленных процентов по договору личных сбережений не облагается НДФЛ, если процент в соответствии с условиями договора не превышает ставку рефинансирования, увеличенную на 5 пунктов. Если процент по договору личных сбережений в соответствии с условиями договора превышает указанное значение, то разница подлежит обложению НДФЛ по ставке 35% для физических лиц — резидентов РФ.

- Как долго хранится кредитная история в БКИ? Согласно закону, данные о клиенте хранятся 15 лет с момента последнего их обновления.

- Сколько стоит получить кредитную историю? Раз в год заемщик может получить отчет бесплатно. Последующие запросы обойдутся в сумму от 350 до 500 рублей, в зависимости от компании. Кроме того, дополнительно придется оплачивать услуги нотариуса, почты, услуги БКИ за подачу запроса в ЦККИ (Центральный каталог кредитных историй), а также услугу получения кредитного отчета онлайн. Стоимость этих услуг может составлять от 500 до 1200 рублей.

- Можно ли стереть кредитную историю? Нет, это невозможно. Но можно исправить кредитную историю.

Электронный научный журнал Современные проблемы науки и образования ISSN 2070-7428 Перечень ВАК ИФ РИНЦ 0, 682

Расчет показателей эффективности и продуктивности портфеля займов является также важным контрольным мероприятием. Мониторинг качества портфеля займов дает информацию о процедурах контроля за выдачей займов и самими займами. Для оценки качества портфеля займов кредитного потребительского кооператива рекомендуем показатели:

Контрольные мероприятия по нашему мнению должны предусматривать также и анализ направлений использования личных сбережений пайщиков. В первую очередь проверяется основная задача деятельности кредитного потребительского кооператива — кредитование пайщиков. Удельный вес инвестируемых личных сбережений на кредитование пайщиков определяется по формуле:

Заполнение отчета 6-НДФЛ кредитным потребительским кооперативом

Вопрос по заполнению 6-НДФЛ Ситуация: Кредитный потребительский кооператив является налоговым агентом по отношению к сотрудникам кооператива и пайщикам кооператива. Пайщики кооператива получают доход в виде процентов от использования их сбережений.

Ставка НДФЛ 35% Доход частично не попадает под налогообложение. Например, если ставка по сбережениям 17% годовых, доход начисленный по ставке 10,5% (ключевая ставка ЦБ) + 5%= 15,5% не облагается НДФЛ.

Доход начисленный по ставке 1,5% (17-15,5) облагается НДФЛ по ставке 35% Вопрос: Нужно ли отражать в 6-НДФЛ эти доходы (все или только облагаемую часть) и налог.

Когда перечислять налог удержанный в течении месяца, в соответствии с днём получения дохода каждым отдельно взятым пайщиком или в последний рабочий день месяца всю удержанную сумму?

Поскольку процентные, выплачиваемые сотрудникам кооператива и пайщикам, облагаются НДФЛ только в суммах, превышающих норматив, в отчете 6-НДФЛ вы отражаете лишь те суммы процентов, с которых вы начислили НДФЛ. Необлагаемые проценты в отчетах по НДФЛ не отражайте.

Спкк — доверие — выдаёт займы и хранит сбережения

Заём выдаётся под 20% годовых для физических лиц. Для юридических лиц 18% годовых. Срок погашения — до 1 года. Есть возможность ежемесячно вносить только проценты. Основная сумма долга выплачивается в конце срока действия договора. Подробнее на странице сайта «Как получить заем».

Он работает за счёт взаимного кредитования и сбережения денежных средств. Другими словами, одни люди вкладывают денежные средства, получая проценты, а вторые — пользуются этими средствами, отдавая проценты. Поэтому, больше вкладчиков — больше заёмщиков. Так организация развивается.

Пайщиков кредитных кооперативов освободили от необходимости уплаты НДФЛ

Вкладчики потрекооперативов отныне уравнены в правах с держателями банковских депозитов в части НДФЛ. Решение об освобождении получающих прибыль от хранения сбережений в КПК граждан от уплаты налога на доходы физлиц депутаты приняли накануне. Освобождение от НДФЛ распространяется на вклады со ставками не выше 18,25%/год.

Банкиры и микрофинансисты существенно повысили размеры вознаграждения по вкладам после увеличения ключевой ставки во времена валютных скачков конца 2014-го.

На тот момент рост ставок был едва ли не единственным способом привлечь свободные средства населения в условиях острого дефицита ликвидности.Чуть менее года назад начал действовать закон об освобождении от НДФЛ держателей вкладов со ставками до 18,25%/год. (ставка рефинансирования ЦБ + 10%).

Рекомендуем прочесть: Сумма Налоговых Вычетов

19 Мая 2015 Вклады в кредитных кооперативах освободят от уплаты НДФЛ

Когда временно пребывающий на территории РФ иностранный гражданин (не высококвалифицированный специалист) получает доход от российского работодателя за оказанные услуги или выполненные работы по договору гражданско-правового характера, необходимо начислять страховые взносы только по обязательному пенсионному страхованию.

Напомним, закон, который освобождает от НДФЛ доходы в виде процентов по банковским вкладам с процентной ставкой «ниже ставки рефинансирования плюс 10 процентных пунктов», то есть ниже 18,25 процента вступил в силу еще в декабре 2014 года. В то же время закон не предусматривал аналогичных норм в отношении доходов по вкладам физлиц в кредитных потребкооперативах и сельскохозяйственных кредитных кооперативах.

Рассчитаем НДФЛ по-новому

Математически здесь — всё верно, а в правовом и экономическом смысле — не очень. Что такое капитализация? Это, как принято называть, начисление процента на процент или, как еще называют, исчисление сложного процента.

Но, как правило, кооперативы упрощенно считают проценты за текущий месяц при капитализации так: присоединяют сумму процентов за предыдущий месяц к сумме займа и умножают полученную сумму на процентную ставку по договору. Повторюсь: математика здесь правильная.

Однако, в этом случае нарушаются нормы права, так как не вправе КПК-заемщик в одностороннем порядке изменить условия договора (сумма займа).

Вспомним Гражданский кодекс РФ и статью 807 «Договор займа»: «По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги. а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа). ».

Учитывая изложенное, можно сделать вывод, что налогообложение процентных доходов физического лица — члена КПК, полученных после 1 января 2011 года (независимо от того, когда был заключен договор), должно осуществляться по ставке 35% с разницы между суммой начисленных процентов и суммой, рассчитанной, исходя из ставки рефинансирования ЦБ РФ, увеличенной на пять процентных пунктов.

На пути к 30 миллионам

- СПСК «Хлебороб» — 29% годовых (1 год от 5 тысяч для пенсионеров) или 26% годовых (1 год от 5 тысяч).

- КПК «Первая городская сберкасса» — 24% годовых (3 года от 50 тысяч). Сюда я вкладывал под 24,5%. У них акция была.

- КПК «Приволжский фонд сбережений» — 24% годовых (6 или 12 месяцев от 30 тысяч).

Из кредитных кооперативов в Чебоксарах максимальная процентная ставка при этой сумму на год 29% в кредитном кооперативе «Сберсоюз», в Новочебоксарске в кредитном кооперативе «Агрокредит-Доверие» — 17%. Разница в доходах через год 1200 рублей. Можно ради этой разницы съездить из Новочебоксарска и в Чебоксары.

Источник: https://zakonandporyadok.ru/semejnyj-yurist/ndfl-v-kreditnom-kooperative