Является ли сумма страхового возмещения налогооблагаемым внереализационным доходом по УСН?

Выплата возмещения материального ущерба усн налоговый учет

В том случае, если в связи с исполнением обязательств по агентскому договору агенту поступают денежные средства в виде авансов за реализованные товары, принадлежащие принципалу, данные денежные средства агентом в целях налогообложения не учитываются.

На основании пункта 3 статьи 250 Кодекса внереализационными доходами налогоплательщика признаются доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба.

Усн: учет доходов агентом

При этом объектом налогообложения является доход:

- валовый — 6 %;

- чистый — 15%, вычисленный с учетом всех расходов.

Сообразно нормативам Налогового кодекса и законов, регионального значения с начала 2009 года субъекты Федерации наделены правом установления дифференцированных налоговых ставок. Они обусловлены категорией налогоплательщиков и колеблются в пределах 5-15%.

Осуществление перехода на упрощенную систему налогообложения возможно при соблюдении норм правовых актов:

- за отчетный период времени, определяемый в установленном Росстатом порядке, усредненная численность штатных работников предприятия либо индивидуального предпринимателя не должна превысить 100 человек;

- по результатам деятельности за девять месяцев доход предприятия не должен превысить 45 млн. рублей.

СН

- Затраты на возмещение ущерба не учитываются при УСН

- Статья: Возмещение ущерба организацией: что должен знать бухгалтер (Кислов Д

- Страховая выплата

- Страховая выплата — это компенсация за ущерб, и она включается в доходы при УСН

- Рекомендуйте новость коллегам:

- Возмещение ущерба налог на прибыль

- Бухгалтерский учет суммы возмещения убытка, подлежащей выплате по решению суда

- Взыскание ущерба с работника

- Решения для управления

- УСН: учет возмещенного ущерба от страховой фирмы по суду

Каков порядок налогообложения сумм возмещения ущерба, причиненного работником предприятию? 241 ТК РФ установлено, что за причиненный работник несет материальную ответственность в пределах своего среднего месячного заработка.

Затраты на возмещение ущерба не учитываются при усн

Одновременно полагаем необходимым сообщить, что на основании пункта 1 статьи 346.

15 Налогового кодекса РФ (далее — Кодекс) налогоплательщики, перешедшие на применение упрощенной системы налогообложения, при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со статьей 249 Кодекса, и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса. Согласно подпункту 1 пункта 1.1 статьи 346.15 Кодекса при определении объекта налогообложения не учитываются доходы, указанные в статье 251 Кодекса.

Затраты на возмещение ущерба не уменьшат налоговую базу при усн

Важно Учет возмещения при применении «доходной» УСН КОСОЛАПОВ Александр Ильич. Государственный советник РФ 1 класса В рассматриваемом случае в силу положений ст.

39

НК РФ полученные средства не признаются доходом от реализации и, соответственно, не учитываются при исчислении налога, уплачиваемого в связи с применением упрощенной системы налогообложения. При этом ст. 346.16 НК РФ, в которой приведен перечень расходов, признаваемых при применении УСН, не содержит в себе такой вид расхода, как возмещение ущерба.

руб., списанные со счета приставами, ни компенсация в размере 50 тыс.

27 марта 2018возмещение расходов по суду: учет на усн

Глава 26.2 «Упрощенная система налогообложения» в Налоговый кодекс введена согласно предписаниям Федерального закона № 104-ФЗ, который был испущен 24 июля 2002 года. С точки зрения экономической теории доход может быть валовым и чистым.

Внимание Отличие между ними заключается в том, что в валовый доход засчитываются все поступившие на счет предприятия денежные средства вне зависимости от источника. Под чистым доходом понимается разность между валовым доходом и расходами предприятия.

Налоговые ставки по единому налогу при УСН установлены соответственно указаниям статьи 346.20 действующего НК.

Является ли компенсация доходом?

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи включаются в состав внереализационных расходов.

Получаемые от виновного лица суммы ущерба не являются доходом налогоплательщика и не облагаются налогом на прибыль.

В бухгалтерском учете взыскание ущерба с виновного лица отражается следующим образом:Затраты на возмещение ущерба не учитываются при УСН Нет, организация не может уменьшить налоговую базу на затраты по возмещению ущерба жильцам, считают в Минфине.

Дело в том, что в исчерпывающем перечне расходов, учитываемых при УСН, такие траты не упомянуты (п.

1 ст. 346.16 НК РФ). Таким образом, осуществляя деятельность по обслуживанию общедомового инженерного оборудования, организация не может списать в расходы суммы возмещений жильцам квартир за причиненный вследствие аварии.

Источник: http://fundsnet.ru/vyplata-vozmeshheniya-materialnogo-ushherba-usn-nalogovyj-uchet/

Является ли компенсация доходом?

Под термином «компенсация» подразумевается возмещение понесенных убытков, выраженных в денежном или ином эквиваленте. Она представляет материальную сторону убытков, например, нанесение морального вреда работнику в ходе исполнения трудовой деятельности работодателем.

Как правило, предприятие платит компенсацию своим работникам, чтобы возместить понесенные ими расходы. На вопрос об их налогообложении нет однозначного ответа, что вызывает различные толки.

Что это такое?

Доходом является товар или его денежное выражение, которое физическое или юридическое лицо получает в результате хозяйственной деятельности. Все доходы юридических и физических лиц Российской Федерации подлежат налогообложению по различным видам. Они входят в состав доходов, составляя его существенную часть.

В доход государственного бюджета поступают отчисления предприятий вне зависимости от их правового статуса, формы собственности, их габаритов, видов производной деятельности и физических лиц.

Помимо них в него зачисляются государственные пошлины за оказание определенных услуг, выплаты за осуществляемые внутри страны и за ее пределами торговые операции.

Они осуществляются с недвижимым имуществом, объектами природных богатств страны, национальными культурными ценностями.

К доходам физических лиц относятся:

- заработная плата, стипендия, пенсия, различные виды пособий, выплат, компенсаций;

- денежные средства от реализации разнообразных товаров вне зависимости от его производства, движимого или недвижимого имущества;

- оплата за оказание услуг населению;

- средства за сдачу в наем различного имущества;

- алиментные платежи;

- различные виды социальных субсидий, например, однократно выплачиваемая выплата за рождение ребенка.

Доход юридического лица заключается в материальной выгоде, которая обретается им в ходе осуществления экономическо-хозяйственной деятельности.

Также экономическая выгода, поступающая в его активы в качестве имущества, исключая имущество учредителей, стартовый капитал.

Если физическое лицо выиграло в лотерею или нашло клад, которые входят в число полученного дохода, то они облагаются налогом в размере 36%.

Объектом налогообложения НДФЛ физического лица как налогоплательщика сообразно указаниям статьи 209 является полученная им экономическая выгода. Она устанавливается по рекомендациям статьи 23 НК. С точки зрения Федеральной налоговой службы любой вид компенсации считается доходом, некоторые из которых сообразно статьи 217 Налогового кодекса не облагаются налогом.Все средства налогоплательщиков, объединяясь, образовывают бюджет государства, из которого финансируются государственные структуры.

К ним относятся:

- правоохранительные органы;

- воспитательные и общеобразовательные учреждения;

- медицинские учреждения, клиники;

- автомобильные дороги общего назначения, междугородние автотрассы;

- культурно-просветительные учреждения.

Налоговая база устанавливается сообразно статье 210 НК с учетом дохода налогоплательщика. Доходом могут быть денежные средства, имущество, право на распоряжение доходом. Днем выплаты дохода или его передачи в натуральной форме считается сообразно статье 223 НК дата, когда был получен доход.

При УСН

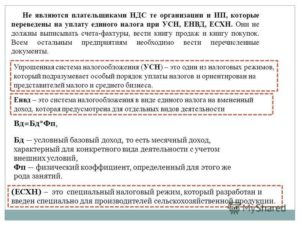

Особенным видом налогового режима, позволяющим немного снизить налоговое бремя на предприятиях малого бизнеса, стала Упрощенная система налогообложения, сокращенно УСН.

К тому же, система значительно облегчает проводку бухгалтерского учета. Глава 26.

2 «Упрощенная система налогообложения» в Налоговый кодекс введена согласно предписаниям Федерального закона № 104-ФЗ, который был испущен 24 июля 2002 года.

С точки зрения экономической теории доход может быть валовым и чистым. Отличие между ними заключается в том, что в валовый доход засчитываются все поступившие на счет предприятия денежные средства вне зависимости от источника. Под чистым доходом понимается разность между валовым доходом и расходами предприятия.

Налоговые ставки по единому налогу при УСН установлены соответственно указаниям статьи 346.20 действующего НК.

При этом объектом налогообложения является доход:

- валовый — 6 %;

- чистый — 15%, вычисленный с учетом всех расходов.

Сообразно нормативам Налогового кодекса и законов, регионального значения с начала 2009 года субъекты Федерации наделены правом установления дифференцированных налоговых ставок. Они обусловлены категорией налогоплательщиков и колеблются в пределах 5-15%.

Осуществление перехода на упрощенную систему налогообложения возможно при соблюдении норм правовых актов:

- за отчетный период времени, определяемый в установленном Росстатом порядке, усредненная численность штатных работников предприятия либо индивидуального предпринимателя не должна превысить 100 человек;

- по результатам деятельности за девять месяцев доход предприятия не должен превысить 45 млн. рублей. Положение применимо в продолжение года, когда предприятие представляет в налоговую службу заявление об осуществлении перевода на УСН.

Расчет размера дохода предприятия осуществляется сообразно указаниям статьи 248 НК, который индексируется с 2019 года соответственно коэффициента инфляции. Необходимо заметить, что некоторые юридические лица и ИП лишены возможности перехода на УСН соответственно статьи 346.12 НК.

Если на предприятии принята упрошенная система, то при исчислении суммы налога нужно учитывать разницу указанных видов дохода. Если налог платится от валового дохода, то размер налога равняется 6%. При налогообложении чистого дохода отчисляется налог величиной в 15%.

Страховое возмещение

Основополагающая цель операции страхования заключается в осуществлении покрытия убытков, если страховой случай имеет место быть. При этом восполняется материальное состояние страхователя. Суммарное страховое возмещение, которое получает застрахованное лицо от страховой компании, подлежит учету в составе внереализационных доходов согласно указаниям статьи 250 НК.

При использовании в налоговом учете способа начисления дохода по страховому возмещению считается на дату приему страховой компанией решения об осуществлении выплаты страхового возмещения сообразно статье 271 НК РФ.

Если применяется кассовый способ, то на дату получения соответственно статьи 273 НК от страховой компании страхового возмещения.

При производстве расчета НДФЛ соответственно статье 213 НК учитываются полученные ими страховые выплаты, исключая доход, обретенный по договорам обязательного страхования. Например, по выплатам ОСАГО не платится подоходный налог.

Если страховая компания покрыла ущерб полиса добровольного имущественного страхования, то покрытие подлежит обязательному учету. Например, выплата по КАСКО, но в сложившейся ситуации налог взимается только с ее некоторой части.

Если была установлена конструктивная гибель автомобиля, то доходом считается разница, возникающая между выплатой по страховке и рыночной стоимостью автомобиля. Она устанавливается на дату, когда был заключен договор. К рыночной цене прибавляется сумма уплаченной страховой премии, то есть цена полиса.

Доходом, облагаемым подоходным налогом в сложившейся ситуации, становится сумма, превышающая фактическую цену автомобиля и уплаченную страховую премию. При повреждении автомобиля доходом считается разность суммы оплаченной выплаты и стоимость ремонтных работ, к которой добавляется страховая премия. Она подлежит налогообложению и указывается в декларации о доходах.

Юридические лица платят налог на прибыль предприятия, которая проявляется в качестве разности величин доходов и расходов. Данное положение закреплено в статье 247 НК РФ.

В расчет налоговой базы по налогу на прибыль в составе доходов включаются страховые выплаты по договорам ОСАГО, КАСКО.Но в статьях расходов фиксируются понесенные предприятием убытки, поэтому налогообложению подлежит разница между полученной страховой выплатой и понесенными убытками, вследствие образования страхового случая.

Плата родителей за детский сад

Граждане, имеющие детей дошкольного возраста вправе претендовать на назначение компенсацию, которая возмещает некую часть заплаченных за услуги по содержанию ребенка в детском саду средств. Обязательным условием является посещение детьми образовательных государственных, муниципальных учреждений, работающих по основной общеобразовательной программе.

Данное положение закреплено в Федеративном законе под номером 273-ФЗ «Об образовании в Российской Федерации», действующего с 1 января 2007 года.

Также возмещается часть расходов родителям, у которых малолетние дети ходят в частные детские сады и учреждения, имеющие альтернативную образовательную программу.

Но подсчитывается размер компенсации, исходя из среднего размера платы, вносимого родителями за содержание ребенка в государственное дошкольное учреждение.

При этом фактически внесенная плата может быть существенно выше по сравнению с величиной, принятой в расчетах. Как правило, компенсация за содержание в детском саду выплачивается одному родителю или заменяющего его лицу, который осуществляет оплату. Она уплачивается согласно положениям договора, заключенного с дошкольным учреждением.

Постановлением правительства РФ были внесены поправки в действующий закон о материнском капитале с 28 ноября 2011 года. Сообразно его указаниям материнский капитал можно использовать за оплату детского сада.

Размер компенсации назначается соразмерно фактической сумме, которая была внесена. При этом за содержание одного ребенка он равен 20%, двоих детей – 50%, троих и более – 70%. Причем компенсация за второго и последующих детей выплачивается, если старший ребенок является несовершеннолетним или совершеннолетним, но обучающимся в образовательном учреждении по очной форме обучения.

Родители наделены правом получения компенсации за каждого ребенка, который ходит в воспитательное учреждение. Они также могут получить компенсацию за приобретенную в летний лагерь путевку. Соответственно предписаниям Налогового кодекса не подлежит налогообложению компенсация, выплачиваемая родителям для оплаты содержания малолетнего ребенка.

Указанная выплата предназначена сообразно статье 52.2 Федерального закона «Об образовании» в целях оказания социальной помощи. Компенсация входит в число расходного обязательства субъекта Федерации, поэтому ее не обязательно включать в справку о доходах.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Выплаты и компенсации чернобыльцам в 2019 г Компенсация за отсутствие места в детском саду

Источник: http://ipopen.ru/buh/javljaetsja-li-kompensacija-dohodom.html

Облагается ли налогом у ип сумма возмещенного ущерба на усн — Законники

При этом объектом налогообложения является доход:

- валовый — 6 %;

- чистый — 15%, вычисленный с учетом всех расходов.

Сообразно нормативам Налогового кодекса и законов, регионального значения с начала 2009 года субъекты Федерации наделены правом установления дифференцированных налоговых ставок. Они обусловлены категорией налогоплательщиков и колеблются в пределах 5-15%. Осуществление перехода на упрощенную систему налогообложения возможно при соблюдении норм правовых актов:

- за отчетный период времени, определяемый в установленном Росстатом порядке, усредненная численность штатных работников предприятия либо индивидуального предпринимателя не должна превысить 100 человек;

- по результатам деятельности за девять месяцев доход предприятия не должен превысить 45 млн. рублей.

Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 19.04.

2007 N 55/60/59/38 «Об установлении формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и о некоторых вопросах ее заполнения» (далее — постановление N 55/60/59/38) такие внереализационные доходы отражаются в части I «Учет валовой выручки» раздела I Книги. Согласно вышеуказанным требованиям постановления N 55/60/59/38 в графах 1 — 3 и 6 части I раздела I Книги отражается каждая операция, в связи с которой внереализационный доход подлежит отражению в составе валовой выручки для целей исчисления налога при УСН.

Является ли сумма страхового возмещения прибылью после пожара у ип

УСНО, читайте в предлагаемой ниже статье.

На какие выплаты возможно сократить налог Как провести уменьшение налога УСН на сумму страховых взносов организациям и ИП с работниками Как сократить налог по упрощенке «доходы» 6 процентов без работников Как отражается налог к уменьшению в декларации по УСН Возможно ли уменьшение минимального налога УСН на страховые взносы Итоги На какие выплаты возможно сократить налог Для тех субъектов, кто решил применить УСНО, существуют 2 варианта выбора объекта:

- «доходы минус расходы» 15% — определение налоговой базы с учетом понесенных затрат;

- «доходы» 6% — облагаемой базой является вся выручка без учета произведенных издержек.

Непосредственно сделать уменьшение налога УСН ИП и организаций возможно только при варианте «доходы».

Каким образом происходит уменьшение налога при усн?

Если физическое лицо выиграло в лотерею или нашло клад, которые входят в число полученного дохода, то они облагаются налогом в размере 36%. Налог на доходы физических лиц Объектом налогообложения НДФЛ физического лица как налогоплательщика сообразно указаниям статьи 209 является полученная им экономическая выгода.

Она устанавливается по рекомендациям статьи 23 НК. С точки зрения Федеральной налоговой службы любой вид компенсации считается доходом, некоторые из которых сообразно статьи 217 Налогового кодекса не облагаются налогом.

Все средства налогоплательщиков, объединяясь, образовывают бюджет государства, из которого финансируются государственные структуры.

Усн: внереализационные доходы

Глава 26.2 «Упрощенная система налогообложения» в Налоговый кодекс введена согласно предписаниям Федерального закона № 104-ФЗ, который был испущен 24 июля 2002 года. С точки зрения экономической теории доход может быть валовым и чистым.

Внимание

Отличие между ними заключается в том, что в валовый доход засчитываются все поступившие на счет предприятия денежные средства вне зависимости от источника. Под чистым доходом понимается разность между валовым доходом и расходами предприятия.

Налоговые ставки по единому налогу при УСН установлены соответственно указаниям статьи 346.20 действующего НК.

Как ип на усн 6% уменьшить налог на страховые взносы

Для компаний и ИП с УСН по ставке 15% рассчитываются 2 платежа:

- обычный — по схеме вся выручка за вычетом произведенных затрат, умноженная на ставку;

- минимальный — 1% от выручки.

Если обычный налог оказался меньше минимального, то к оплате принимается минимальный налог, из которого никоим образом не вычитается сумма произведенных выплат в фонды. Однако следует знать, что:

- разницу между обычным и минимальным налогами можно будет включить в расходы по результатам следующих отчетных лет;

- при фактической оплате минимального платежа учитываются авансовые взносы в бюджет, сделанные в течение отчетного года, переплата засчитывается для оплаты авансовых платежей в следующем году.

Подробнее о расчете налога при упрощенке читайте в статье «Единый налог при упрощенной системе налогообложения УСН».

Как сократить налог по упрощенке «доходы» 6 процентов без работников Уменьшение налога УСН «доходы» ИП без работников делает только с себя в фиксированной минимальной сумме в полном объеме при условии уже произведенных перечислений страховых взносов:

- во внебюджетные фонды предпринимателем за себя — 27 990 руб. за 2017 год (23 153,33 руб. за 2016 год);

- в Пенсионный фонд за себя в размере 1% от дохода — больше 300 000 руб.

В результате к уплате может получиться ноль. Если сумма, уплаченная во внебюджетные фонды, превышает авансовый платеж, то возмещение или перенос переплаты для зачета в следующем году законом не предусмотрены.

Рекомендуется фиксированные платежи в фонды проводить ежеквартально, чтобы уже в течение года учитывать эту сумму и не переплачивать налог. Узнать больше о лимите уплаты страховых взносов можно здесь.

Произошел страховой случай у ИП.Произвели выплату по стаховке. Имущество востановлению не подлежит что так же определено страховой фирмой. Налогообложение УСН,доходы минус расходы.

Является ли сумма страхового возмещения прибылью? И какие налоги я обязана платить с этой суммы?Ведь я осталась без бизнеса и без имущества.

Если страховая выплатила не всю сумму? Вопрос относится к городу Якутск Здравствуйте! В налоговую базу при УСН включаются доходы от реализации и внереализационные доходы, определяемые в соответствии со статьями 249 и 250 НК РФ. Об этом сказано в пункте 1 статьи 346.15 НК РФ.Доходы, перечисленные в статье 251 НК РФ, а также облагаемые налогом и прибыль или НДФЛ, «упрощенцы» при определении налоговой базы при УСН не учитывают (п. 1.1 ст. 346.15 НК РФ).

Такие доходы отражаются на дату их поступления независимо от способа возмещения вреда в натуре, убытков (включая оплату задолженности перед третьими лицами, зачет встречных требований и иные способы). Таким образом, внереализационные доходы, указанные в подп. 3.7 п. 3 ст. 128 НК, не включены в перечень внереализационных доходов, которые организация не учитывает при определении налоговой базы по налогу при УСН в соответствии с требованиями ст. 288 НК. Также ч. 5 п. 2 ст.

Источник: http://advokat55.com/oblagaetsya-li-nalogom-u-ip-summa-vozmeshhennogo-ushherba-na-usn/

Возврат страховых плат является ли доходом

Они осуществляются с недвижимым имуществом, объектами природных богатств страны, национальными культурными ценностями. К доходам физических лиц относятся:

- заработная плата, стипендия, пенсия, различные виды пособий, выплат, компенсаций;

- денежные средства от реализации разнообразных товаров вне зависимости от его производства, движимого или недвижимого имущества;

- оплата за оказание услуг населению;

- средства за сдачу в наем различного имущества;

- алиментные платежи;

- различные виды социальных субсидий, например, однократно выплачиваемая выплата за рождение ребенка.

Доход юридического лица заключается в материальной выгоде, которая обретается им в ходе осуществления экономическо-хозяйственной деятельности. Также экономическая выгода, поступающая в его активы в качестве имущества, исключая имущество учредителей, стартовый капитал.

Пресса о страховании, страховых компаниях и страховом рынке

Автомобиль принадлежит организации, применяющей УСН с объектом налогообложения «доходы».

Является ли страховое возмещение, выплаченное страховой организацией по факту ДТП с участием данного автомобиля, доходом, учитываемым при налогообложении? Рассмотрев вопрос, мы пришли к следующему выводу:Страховое возмещение, полученное организацией, признается внереализационным доходом, учитываемым в целях налогообложения при применении УСН (в независимости от объекта налогообложения). Обоснование вывода:Плательщиками налога, уплачиваемого в связи с применением УСН (далее — Налог), признаются, в частности, организации, которые уплачивают Налог вместо налога на прибыль, НДС*(1), налога на имущество организации*(2) (п. 1 ст.

Нужно ли платить налог со страховой выплаты (осаго и каско)?

Однако, сумма страхового возмещения, которую ИП получил от Агентства по страхованию вкладов в связи с отзывом лицензии у банка, в котором он обслуживался могла быть ранее уже включена в состав доходов при определении налоговой базы по налогу на УСН в общеустановленном порядке.

Возврат страховки при досрочном погашении кредита является доходом

Необходимо заметить, что некоторые юридические лица и ИП лишены возможности перехода на УСН соответственно статьи 346.12 НК. Если на предприятии принята упрошенная система, то при исчислении суммы налога нужно учитывать разницу указанных видов дохода. Если налог платится от валового дохода, то размер налога равняется 6%.

При налогообложении чистого дохода отчисляется налог величиной в 15%. Является ли компенсация доходом? Страховое возмещение Основополагающая цель операции страхования заключается в осуществлении покрытия убытков, если страховой случай имеет место быть. При этом восполняется материальное состояние страхователя.

Суммарное страховое возмещение, которое получает застрахованное лицо от страховой компании, подлежит учету в составе внереализационных доходов согласно указаниям статьи 250 НК.

Они обусловлены категорией налогоплательщиков и колеблются в пределах 5-15%. Осуществление перехода на упрощенную систему налогообложения возможно при соблюдении норм правовых актов:

- за отчетный период времени, определяемый в установленном Росстатом порядке, усредненная численность штатных работников предприятия либо индивидуального предпринимателя не должна превысить 100 человек;

- по результатам деятельности за девять месяцев доход предприятия не должен превысить 45 млн. рублей. Положение применимо в продолжение года, когда предприятие представляет в налоговую службу заявление об осуществлении перевода на УСН.

Расчет размера дохода предприятия осуществляется сообразно указаниям статьи 248 НК, который индексируется с 2014 года соответственно коэффициента инфляции.

Плата родителей за детский сад Граждане, имеющие детей дошкольного возраста вправе претендовать на назначение компенсацию, которая возмещает некую часть заплаченных за услуги по содержанию ребенка в детском саду средств.

Обязательным условием является посещение детьми образовательных государственных, муниципальных учреждений, работающих по основной общеобразовательной программе.

Данное положение закреплено в Федеративном законе под номером 273-ФЗ «Об образовании в Российской Федерации», действующего с 1 января 2007 года.

Также возмещается часть расходов родителям, у которых малолетние дети ходят в частные детские сады и учреждения, имеющие альтернативную образовательную программу. Но подсчитывается размер компенсации, исходя из среднего размера платы, вносимого родителями за содержание ребенка в государственное дошкольное учреждение.

Причем компенсация за второго и последующих детей выплачивается, если старший ребенок является несовершеннолетним или совершеннолетним, но обучающимся в образовательном учреждении по очной форме обучения. Родители наделены правом получения компенсации за каждого ребенка, который ходит в воспитательное учреждение.

Они также могут получить компенсацию за приобретенную в летний лагерь путевку.

Важно Соответственно предписаниям Налогового кодекса не подлежит налогообложению компенсация, выплачиваемая родителям для оплаты содержания малолетнего ребенка. Указанная выплата предназначена сообразно статье 52.2 Федерального закона «Об образовании» в целях оказания социальной помощи. Компенсация входит в число расходного обязательства субъекта Федерации, поэтому ее не обязательно включать в справку о доходах.

В случае, если денежные средства поступили на расчетный счет ИП в качестве оплаты по ранее совершенной сделке или просто находились на остатке. В этом случае, при получении страхового возмещения от АСВ предприниматель не должен включать страховое возмещение в состав доходов при определении налоговой базы по УСН.

Это соответствует требованиям пункта 3 статьи 248 НК РФ, которая регламентирует, что денежные суммы, уже однажды отраженные в составе доходов налогоплательщика, не подлежат повторному включению в состав налогооблагаемой базы.Материалы по теме В случае, если налогоплательщик не успел включить денежные средства на расчетном счете в банке в состав доходов при определении базы по УСН, то сумма страхового возмещения, полученного им от АСВ должна быть учтена предпринимателем в составе доходов, в порядке, соответствующем назначению этих средств.

Если физическое лицо выиграло в лотерею или нашло клад, которые входят в число полученного дохода, то они облагаются налогом в размере 36%. Налог на доходы физических лиц Объектом налогообложения НДФЛ физического лица как налогоплательщика сообразно указаниям статьи 209 является полученная им экономическая выгода. Она устанавливается по рекомендациям статьи 23 НК.

С точки зрения Федеральной налоговой службы любой вид компенсации считается доходом, некоторые из которых сообразно статьи 217 Налогового кодекса не облагаются налогом. Все средства налогоплательщиков, объединяясь, образовывают бюджет государства, из которого финансируются государственные структуры.

Санкт-Петербургские ведомости, 5 марта 2012 г.

Когда выплата становится доходом Экспресс-ответ 21228 просмотров Является ли полученная клиентом страховая выплата (например, в качестве возмещения ущерба автомобилю по ОСАГО или КАСКО) доходом? Нужно ли ее указывать в декларации о доходах и облагается ли она подоходным налогом? На вопрос читателя ответил Владислав Анисимов, заместитель директора по партнерским продажам Северо-Западной дирекции ОАО СК

Источник: http://advocatus54.ru/vozvrat-strahovyh-plat-yavlyaetsya-li-dohodom/

Страховое возмещение является ли доходом при усн

В связи с тем что средства, полученные от территориального органа ФСС РФ в возмещение произведенных расходов по социальному страхованию на случай временной нетрудоспособности и в связи с материнством, не являются экономической выгодой налогоплательщика, они не включаются в состав доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

Суммы, полученные ИП от территориального органа ФСС РФ в качестве возмещения расходов по социальному страхованию на случай временной нетрудоспособности и в связи с материнством, не учитываются при определении базы по налогу, уплачиваемому в связи с применением УСН.

Вопрос: Подлежат ли налогообложению налогом, уплачиваемым в связи с применением УСН (объект налогообложения «доходы»), суммы, полученные от территориального органа ФСС РФ в счет возмещения расходов по социальному страхованию на случай временной нетрудоспособности и в связи с материнством, произведенных ИП?

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу налогообложения средств, полученных от территориального органа Фонда социального страхования Российской Федерации в возмещение расходов по социальному страхованию на случай временной нетрудоспособности и в связи с материнством, произведенных индивидуальным предпринимателем, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, и сообщает следующее.

Автомобиль принадлежит организации, применяющей УСН с объектом налогообложения — доходы

Рассмотрев вопрос, мы пришли к следующему выводу:Страховое возмещение, полученное организацией, признается внереализационным доходом, учитываемым в целях налогообложения при применении УСН (в независимости от объекта налогообложения).

*(1) За исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, а также НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ.*(2) C 1 января 2015 года плательщики на УСН уплачивают налог на имущество с недвижимости, облагаемой по кадастровой стоимости согласно ст.

378.2 НК РФ.*(3) Помимо этого, организации, применяющие УСН, не учитывают, которые облагаются налогом на прибыль по ставкам, предусмотренным п.п.

1.6. 3 и 4 ст. 284 НК РФ.

О распределении возмещения по договору осаго при совмещении енвд и усн

Вопрос: Организация совмещает УСН («доходы») и ЕНВД. Страховые взносы на ОПС, уменьшающие налоговую базу по ЕНВД и налогу при УСН, распределяются между режимами налогообложения пропорционально доле доходов по УСН и ЕНВД в общем объеме доходов. Организация получила страховое возмещение по договору ОСАГО.

Е.Ю. Попова государственный советник налоговой службы РФ I ранга Если ущерб нанесен имуществу, которое используется в деятельности, переведенной на ЕНВД, то средства, поступившие организации в качестве возмещения этого ущерба (в т.

ч. в виде страхового возмещения от страховой компании), признаются полученными в рамках этой деятельности. Квалифицировать их получение как самостоятельный вид деятельности нельзя.

договором ОСАГО не предусмотрены и не могут рассматриваться в качестве страховых выплат.

Вместе с тем, пунктом 3 статьи 217 НК предусмотрено, что не подлежат обложению НДФЛ установленные законодательством РФ компенсационные выплаты, связанные с возмещением вреда, причиненного увечьем или иным повреждением здоровья. Накануне страховая компания прислала ему уведомление, в котором говорилось, что у Александра есть налогооблагаемый.

Обоснование: Это связано с тем, что налогоплательщики, применяющие объект налогообложения «доходы» согласно пункта 1 статьи 346.20 НК РФ применяют при налогообложении доходов налоговую ставку 6%, при этом расходы не учитываются и не уменьшают полученные.

К организации относятся от реализации и внереализационные.

Об этом подробно написано в главе по налогу на прибыль организаций в ст.

УСН: уменьшаем налог на взносы в ФСС и больничные

Кроме того, страховое возмещение в последнем отсутствует, что лишает налогоплательщика возможности исключить из состава объекта обложения единым налогом указанную сумму страхового возмещения.

Глубоко в душе принять указанную позицию я не могу, поскольку она противоречит экономической сущности страхового возмещения. В соответствии со ст. 346.

15 Налогового кодекса РФ объектом обложения единым налогом является доход.

Какие доходы признаются (учитываются) при УСНО?

= 7,50 руб?

И где можно найти документ, как ФНС интерпретирует определение «ДОХОД»? Спасибо. В вашем примере 6% исчисляется с суммы в размере 150 руб. Объясняется это тем, что согласно п.1 ст.

346.15 НК РФ при применении УСН признаются выручка от реализации и, которые на общей системе относятся к внереализационным. Выручка от реализации товаров (работ, услуг) определяется исходя из всех поступлений, связанных с расчетами по ним (пп.

1.Списываем просроченную кредиторскую задолженность.

Она относится к ЕНВД-100%. Является ли это доходом по УСН. Нужно ли ее ставить в книгу доходов за год и платить с нее 6%?

2. Поступило на р/счет страховое возмещение по ДТП.Является ли это доходом по УСН. Нужно ли его ставить в книгу доходов за год и платить с него 6%?

Согласно п. 3 ч. 2 ст. 250 НК РФ внереализационными признаются, в частности, в виде сумм возмещения убытков или ущерба.У тех же упрощенцев, которые выплачивают работникам соцстраховские пособия, появляются вопросы. Ведь в ФСС они перечисляют не всю сумму начисленных взносов, а за минусом выплаченных работникам пособий (Часть 2 ст. 4.6 Федерального закона от 29.12.2006 N 255-ФЗ

(далее — Закон N 255-ФЗ); ч. 2 ст.

Доходом является сумма арендной платы, указанная в договоре аренды, независимо от формы её получения. Арендная плата может выплачиваться в виде ежемесячной суммы арендной платы или оплаты аренды имущественным путем (п.2 ст.314 ГК РФ). В договоре может быть указано несколько форм получения арендной платы.

Источник: https://autodogovor1.ru/strakhovoe-vozmeshchenie-yavly/