Можно ли дивиденды выплатить имуществом: протокол, получение, проводки, доходы, налогообложение

Законодательные акты понимают под дивидендами часть прибыли компании, которая подлежит распределению между собственниками.

Как правило, такое распределение проходит в денежной форме, для этого используется пропорциональное соотношение акций, долей или вкладов в уставном капитале.

В отдельных случаях закон позволяет выплатить дивиденды имущественными активами предприятия – все нюансы такой процедуры можно узнать из представленного материала.

Возможность выплаты

Закон гарантирует собственникам компаний практически полную свободу предпринимательской деятельности, в том числе при определении порядка и размера дивидендных выплат. Вот какие правила этой процедуры зафиксированы в ГК РФ и профильных нормативных актах:

- стандартная форма распределения прибыли заключается в утверждении размера дивидендов и их выплате в денежном выражении;

- учредители компании могут предусмотреть возможность получить часть прибыли в виде имущественных активов – для этого нужно заранее внести соответствующий пункт в учредительные документы;

- в состав имущественных активов, который могут передаваться в качестве дивидендов, включаются вещи, недвижимые объекты, автотранспорт и иные предметы, не исключенные из оборота.

Необходимость использования такого варианта выплаты дивидендов может заключаться в отсутствии свободных средств у предприятия, когда все они вложены в длительный производственный процесс. Очевидно, что извлечение оборотных средств может негативно сказаться на результатах деятельности – в этом случае свободное имущество смогут получить собственники.

Любая форма выплаты дивидендов будет отражаться в документах бухгалтерского учета, а также подлежит налогообложению.

Как оформить и выплатить дивиденды имуществом

Выплата дивидендов возможна, если по итогам предыдущего года у компании имеется прибыль, а стоимость чистых активов превышает размер уставного капитала. Если размер активов станет ниже уставного капитала по итогам распределения прибыли, выплата дивидендов также не допускается.

Необходимые документы и сведения

Для выплаты дивидендов в имущественной форме и надлежащего учета этой процедуры, необходимы следующие сведения:

- данные о размере долей каждого собственника компании – их можно получить из устава или выписки ЕГРЮЛ;

- сведения о прибыли по итогам календарного года – она определяется после выплаты всех налогов и сборов, и фиксируется в документах бухгалтерского учета (например, составляется отчет о прибылях и убытках, бухгалтерский баланс и т.д.);

- данные о размере прибыли, которая будет направлена на выплату дивидендов – собственники могут сами определить размер распределяемой прибыли в решении общего собрания (может приниматься решение и о направлении всей прибыли на производственные цели без выплаты дивидендов);

- сведения о стоимости имущественных активов, которые будут распределены между учредителями – для этого могут использоваться данные бухгалтерского учета или отчет независимого оценщика.

Именно оценка имущества является одним из наиболее сложных вопросов при выплате дивидендов.

Собственники могут сами определить стоимость вещей и предметов, однако этот показатель не должен существенно отличаться от рыночной оценки – в противном случае, налоговые органы будут рассматривать такую выплату как попытку занижения базы для налогообложения. Поэтому оптимальным вариантом является обращение за услугами к профессиональному оценщику – его отчет снимет все претензии налоговых органов.

Исходя из изложенного, для распределения прибыли в виде имущества, будут использоваться следующие документы:

- действующая редакция устава компании;

- актуальная выписка ЕГРЮЛ;

- протокол общего собрания участников или решение единственного учредителя;

- отчет о прибылях и убытках, бухгалтерский баланс и иные документы бухучета;

- выписка о стоимости имущественных активов или отчет независимого оценщика.

В зависимости от условий хозяйственной деятельности, могут потребоваться и иные документы. Например, при доле участника в уставном капитале свыше 25%, может фиксироваться случай взаимосвязанной или крупной сделки – такие ситуации требуют дополнительного документального оформления.

Инструкция

Алгоритм действий участников предприятия при выплате дивидендов в имущественной форме выглядит следующим образом:

- зафиксировать прибыль по итогам года в документах бухгалтерского и налогового учета;

- произвести выплаты обязательного характера – налоги, сборы, страховые взносы и т.д.;

- провести оценку вещей, предметов и объектов, которые будут переданы в качестве дивидендов;

- провести общее собрание и утвердить решение о сумме распределяемой прибыли, форме дивидендов и состава передаваемых активов;

- передать каждому собственнику часть имущества, определенную для него в протоколе, а также зарегистрировать право собственности, если такое требование содержится в законе (например, на недвижимость или автотранспорт).

Учтите, что любая форма дивидендов означает доход для собственника. Поэтому ему нужно рассчитать и оплатить НДФЛ от рыночной стоимости имущества, полученного от предприятия.

Протокол о выплате

По итогам общего собрания собственников составляется протокол, в котором должны быть утверждены следующие вопросы:

- отчет о прибылях и убытках за прошедший год;

- размер прибыли по итогам года;

- размер прибыли, подлежащей выплате по дивидендам;

- отчет об оценке имущества, подлежащего передаче учредителям;

- порядок и формы выплат (допускается комбинированная выплата – часть деньгами, часть имущественными активами).

Порядок утверждения указанных решений определяется пунктами устава. Как правило, для положительного решения по каждому вопросу необходимо набрать более 50% или 2/3 . Если кто-либо из участников не согласен с порядком распределения прибыли или размером дивидендов, он может оспорить протокол в судебном порядке.

Бланк протокола можно скачать здесь.

Образец протокола

Решение единственного учредителя

Как их отразить

Закон рассматривает выплату дивидендов в имущественной форме как реализацию, поэтому предприятию необходимо учесть эту сделку в бухгалтерской и налоговой отчетности.

Однако судебная практика дает иную трактовку – передача имущества в составе дивидендов не является реализацией, поскольку не направлена на извлечение прибыли от хозяйственной деятельности.

Если ИФНС настаивает на налогообложении такой сделки, действия инспектора можно обжаловать.

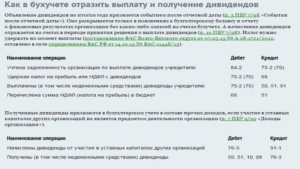

Порядок отражения выплаты в бухучете выглядит следующим образом:

- по дебету счета 84 отражается нераспределенная прибыль (если она имеется у предприятия);

- по коду 75-2 отражаются расчеты по начисленным дивидендам;

- кредит счета 68 отражает расчеты по налогам и сборам, удержанным при передаче имущества учредителям.

Имущество, переданное учредителям, будет списано с баланса предприятия, о чем составляется комиссионный акт.

Нужно ли восстанавливать НДС с остаточной стоимости при выплате дивидендов имуществом компании? Смотрите в видео ниже:

Налогообложение

- Закон рассматривает имущественные выплаты как реализационную сделку, поэтому ИФНС вправе выставить требование об уплате НДС. При обращении по этому вопросу в суд, предприятие устранит обязанность по расчету и уплате указанного налога.

- При расчете налога на прибыли или использовании режима УСН, расчет будет проводиться по общим правилам реализационной сделки – для учета используется только доход предприятия.

Доход будет установлен, если стоимость переданного имущества оказалась выше цена приобретения или производства – это будет определяться на основании отчета об оценке.

Следовательно, предприятие может снизить размер налогооблагаемой базы при такой форме реализации на стоимости расходов на приобретение или производство вещей и предметов.

Исходя из вышеизложенного, предприятие может провести расчет по дивидендам в имущественной форме только в случае, если такой порядок зафиксирован в учредительных документах.

Если такой порядок в уставе отсутствует, внести изменения можно в любой момент – регистрационная процедура в ИФНС займет 5 рабочих дней.С полученных дивидендов учредители обязаны уплатить НДФЛ (если они являются физическими лицами), либо налог на прибыль (если собственники являются юридическими лицами).

Источник: http://uriston.com/kommercheskoe-pravo/yuridicheskie-litsa/aktsii/dividendy-imushhestvom.html

Дивиденды ООО часть 2 | Бухгалтерский актив

1. Какими налогами и по каким ставкам облагаются дивиденды, выплачиваемые участникам ООО.

2. Как правильно отразить в бухгалтерском учете начисление и выплату дивидендов.

3. Как отчитаться перед налоговой инспекцией по выплате дивидендов.

4. Какие законодательные и нормативные акты регулируют налогообложения и бухгалтерского учета дивидендов.

В статье «Распределение прибыли ООО и выплата дивидендов (часть 1)» мы рассмотрели процедуру распределения чистой прибыли ООО и порядок документального оформления решения участников о выплате дивидендов.

После того, как решение оформлено надлежащим образом, наступает этап фактического начисления дивидендов в бухгалтерском учете и выплаты их участникам.

На этом этапе важно правильно исчислить и удержать налоги, причитающиеся к перечислению в бюджет с начисленных дивидендов.

Согласно Налоговому кодексу РФ, организация, являющаяся источником выплаты дивидендов, признается налоговым агентом по налогу на прибыль — в отношении дивидендов участникам-организациям, по налогу на доходы физических лиц — в отношении дивидендов участникам-физическим лицам. Поэтому организация, выплачивающая дивиденды, должна самостоятельно исчислить, удержать и перечислить в бюджет соответствующие налоги с этих дивидендов.

Налогообложение дивидендов

Рассмотрим, какие налоги и по каким ставкам начисляются с дивидендов в зависимости от того, кто является получателем:

| № | Получатель дивидендов | Налог | Ставка налога | Основание |

| 1 | Физическое лицо — налоговый резидент РФ | НДФЛ | 9% (до 2015 года)13% (с 2015 года) | п. 4 ст. 224 НК РФ |

| 2 | Физическое лицо – не налоговый резидент РФ | НДФЛ | 15% | п. 3 ст. 224 НК РФ |

| 3 | Российская организация – собственник не менее чем 50-процентной доли в уставном капитале выплачивающей дивиденды организации | Налог на прибыль | 0% | пп. 1 п. 3 ст. 284 НК РФ |

| 4 | Российская организация, не указанная в п. 3 | Налог на прибыль | 9% (до 2015 года)13% (с 2015 года) | пп. 2 п. 3 ст. 284 НК РФ |

| 5 | Иностранная организация | Налог на прибыль | 15% | пп. 3 п. 3 ст. 284 НК РФ |

Обратите внимание, что НДФЛ с дивидендов участников-физических лиц удерживается даже в том случае, если они являются индивидуальными предпринимателями, применяющими специальные налоговые режимы. Аналогично, с дивидендов участников-организаций удерживается налог на прибыль независимо от применяемого ими режима налогообложения.

Рассмотрим подробнее особенности применения различных ставок налогов в отношении дивидендов.

Налоговая ставка 0%

Дивиденды облагаются налогом на прибыль по ставке 0%, если они начислены российской организации, отвечающей на день принятия решения о выплате дивидендов следующим требованиям:

— ее доля в уставном капитале ООО, выплачивающего дивиденды, составляет не менее 50%;

— срок непрерывного владения долей — не менее 365 календарных дней на день принятия решения о выплате дивидендов.

Примечание: Важно соблюдать оба этих требования. Так, например, если в состав участников ООО входят две организации, которые реорганизовались в одну, то дивиденды, начисленные вновь созданной организации будут облагаться по ставке налога на прибыль 0% лишь в том случае, если на момент принятия решения о выплате дивидендов выполняется одно из условий:— хотя бы одна из организаций владела до реорганизации не менее, чем 50% долей в уставном капитале ООО;— обе организации в совокупности владели не менее, чем 50% долей в уставном капитале ООО и с момента реорганизации прошло как минимум 365 дней.

Для подтверждения налоговой ставки 0% организация-источник выплаты дивидендов должна иметь все необходимые подтверждающие документы, подтверждающие право участников на льготу по налогу на прибыль (документы, подтверждающие право собственности участника на долю в уставном капитале).

Налогообложение дивидендов иностранных участников

В общем случае Налоговым кодексом предусмотрена налоговая ставка 15% по налогу на прибыль с дивидендов участникам-иностранным организациям и по налогу на доходы физических лиц участникам, не являющимся резидентами РФ. Однако международным соглашением РФ со страной, резидентом которой является участник, может быть предусмотрена пониженная налоговая ставка во избежание двойного налогообложения.

Примечание:

Налоговые резиденты РФ — физические лица, находящиеся на территории РФ не менее 183 календарных дней в течение 12 месяцев, предшествующих дню выплаты дивидендов.

Перечень международных договоров РФ об избежании двойного налогообложения, приведен в Информационном письме Минфина России «Список международных договоров об избежании двойного налогообложения между Российской Федерацией и другими государствами, действующих по состоянию на 01.01.2013». Так, например, пониженная ставка применяется при налогообложении дивидендов участников, являющихся резидентами следующих стран при выполнении ими условий применения пониженной ставки:

| Страна, с которой заключено международное соглашение | Ставка налога | Условия применения пониженной ставки |

| Германия | 5% | размер доли участника не менее 10% и доля приобретена не менее чем за 80 000 евро |

| Нидерланды | 5% | размер доли такого участника не менее 25% и доля приобретена не менее чем за 75 000 евро |

| Китай | 10% |

Налогообложение дивидендов российских участников

Порядок расчета налогов с дивидендов, выплачиваемых физическим лицам-резидентам РФ и российским компаниям зависит от того, получает ли сама организация, чистая прибыль которой распределяется, дивиденды от участия в других компаниях.

1. Организация-источник выплаты дивидендов сама не получает дивиденды (или они облагаются по ставке 0%).

В этом случае дивиденды, начисленные российским участникам, организациям и гражданам, облагаются налогом на прибыль либо налогом на доходы физических лиц, соответственно, по ставке 9% (с 2015 года 13%).

2. Организация-источник выплаты дивидендов получает дивиденды (кроме облагаемых по ставке 0%).

В этом случае налог с дивидендов участников должен рассчитывать по формуле, приведенной в п. 5 ст. 275 гл. 25 НК РФ:

Н = К х Сн х (Д1 — Д2)

Н — сумма налога, подлежащего удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией;Сн — налоговая ставка, 9% (с 2015 года 13%);

Д1 — общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах (за исключением дивидендов, облагаемых по ставке 0%) к моменту распределения дивидендов, при условии, что указанные суммы дивидендов ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.

Обратите внимание, что в случае если значение Н составляет отрицательную величину, обязанность по уплате налога не возникает и возмещение из бюджета не производится.

При начислении дивидендов физическим лицам необходимо иметь в виду следующее:

— дивиденды не облагаются взносами во внебюджетные фонды, даже если их получает работник;

— стандартные и имущественные вычеты к дивидендам не применяются;

Бухгалтерский учет дивидендов

Учет у организации — источника выплаты дивидендов

Согласно Плану счетов и Инструкции по его применению для расчета с участниками по выплате дивидендов применяется счет 75 «Расчеты с учредителями», субсчет 2 «Расчеты по выплате доходов», аналитические счета открываются для детализации расчетов с каждым из участников общества. Для расчетов с участниками, которые являются работниками организации, используется счет 70 «Расчеты с персоналом по оплате труда».

Направление части прибыли отчетного года на выплату доходов участникам организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов.

Пример.

На основании условных данных о распределении чистой прибыли ООО «Вектор», рассмотренных в статье «Распределение прибыли ООО и выплата дивидендов (часть 1)», начисление дивидендов участникам отразится в бухгалтерском учете организации следующим образом:

| операции | Дебет | Кредит | Сумма |

| Участник не является сотрудником ООО | |||

| Начислены дивиденды Ромашову | 84.1 | 75.2 | 480 000 |

| Удержан НДФЛ с дивидендов Ромашова | 75.2 | 68.1 | 43 200 |

| Перечислены дивиденды Ромашову | 75.2 | 51 | 436 800 |

| Участник является сотрудником ООО | |||

| Начислены дивиденды Никифорову | 84.1 | 70 | 320 000 |

| Удержан НДФЛ с дивидендов Никифорову | 70 | 68.1 | 28 800 |

| Перечислены дивиденды Никифорову | 70 | 51 | 291 200 |

Учет у организации — получателя дивидендов

Для учета расчетов по причитающимся организации дивидендам применяется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 3 «Расчеты по причитающимся дивидендам и другим доходам».

В соответствии с п.

7 ПБУ 9/99 «Доходы организации» поступления, связанные с участием в уставных капиталах других организаций, признаются в бухгалтерском учете в качестве прочих доходов, если участие в уставных капиталах других организаций не является предметом деятельности организации — получателя доходов. Датой признания таких доходов является дата принятия общим собранием участников решения о выплате доходов. Доходы организации в виде дивидендов отражаются по кредиту счета 91 «Прочие доходы и расходы».

Следует отметить, что дивиденды от участия в российской организации начисляются в сумме, подлежащей выплате, то есть уже за вычетом налога на прибыль, так как исчислить и удержать налог на прибыль должна организация-источник выплаты дивидендов. В связи с этим, у организации-участника не возникает обязанности включать полученные от российской организации дивиденды в налогооблагаемые доходы.

Например, у российской организации, являющейся единственным участником ООО, бухгалтерское отражение причитающихся дивидендов, если сумма распределяемой чистой прибыли равна 800 000 руб., будет следующим:

| операции | Дебет | Кредит | Сумма |

| Начислены дивиденды от участия в российской организации | 76.3 | 91.1 | 728 000 |

| Перечислены дивиденды | 51 | 76.3 | 728 000 |

Отражение дивидендов в налоговой отчетности

У организации-источника выплаты дивидендов

Состав отчетности, которую организация, выплачивающая дивиденды, должна предоставить в налоговую инспекцию как налоговый агент зависит от того, кто является получателем дивидендов: организация или физическое лицо.

| Участник | Отчетность | Срок представления в ИФНС |

| Физическое лицо | Справка 2-НДФЛ | Не позднее 1 апреля года, следующего за годом выплаты дивидендов |

| Организация | Декларация по налогу на прибыль, в составе которой должны быть:— титульный лист;— подраздел 1.3 разд. 1;— лист 03, в котором заполнены разделы А и В | Не позднее 28 календарных дней по окончании каждого квартала (месяца — если ваша организация платит налог на прибыль ежемесячно) начиная с квартала выплаты дивидендов и не позднее 28 марта следующего года |

У организации-получателя дивидендов (участника)

Так как организация, выплачивающая дивиденды, является налоговым агентом по налогу на прибыль и НДФЛ с дивидендов участников, то у получателя дивидендов не возникает обязанности предоставлять в налоговую инспекцию декларацию по налогу на прибыль и декларацию 3-НДФЛ.

Если организация — получатель дивидендов применяет общую систему налогообложения, то в декларации по налогу на прибыль полученные дивиденды в составе внереализационных доходов будут отражены по строкам:

— 100 Приложения 1 к листу 02;

— 020 листа 02;

— 070 листа 02.

Таким образом, дивиденды, налог на прибыль с которых был удержан налоговым агентом, не увеличат налоговую базу по налогу на прибыль у организации, получившей дивиденды.

В случае если организация — получатель дивидендов применяет специальные налоговые режимы или УСН, то в отношении полученных дивидендов она не обязана

Источник: http://buh-aktiv.ru/raspredelenie-pribyli-ooo-i-vyplata-dividendov-chast-2/

У дивидендов в натуральной форме есть ряд преимуществ

Законодательство допускает выплату дивидендов в безденежной форме. Подчас на этот шаг компании идут из-за недостаточности свободных денежных средств, но возможны и иные причины. Ведь финансовый результат и налоговая нагрузка в случае неденежной выплаты могут отличаться.

Выплата дивидендов в натуральной форме меняет порядок налогообложения

Передача имущества в счет выплаты дивидендов может облагаться НДС (подп. 1 п. 1 ст. 146 НК РФ). ФНС России данный вывод делает исходя из определений товаров и реализации (письмо от 15.05.

14 № ГД-4-3/9367@). Товаром признается любое имущество, реализуемое либо предназначенное для реализации. При этом под реализацией понимается переход права собственности (п. 3 ст. 38, п. 1 ст.

39 НК РФ).

Налогоплательщики пытались доказать отсутствие реализации для целей исчисления НДС при выплате дивидендов в натуральной форме (постановление Федерального арбитражного суда Уральского округа от 23.05.11 № Ф09-1246/11-С2).

Но Пленум ВАС РФ в пункте 9 постановления от 30.05.14 № 33 фактически поддержал позицию налоговиков.

При установлении факта реализации в целях исчисления НДС следует руководствоваться приведенными в части первой Кодекса определениями, если только содержание этих понятий не предусмотрено главой 21 НК РФ.

Избежать уплаты НДС удастся лишь при передаче имущества, операции по реализации которого не являются объектом налогообложения. Например, ценные бумаги, жилая недвижимость (подп. 12 п. 2, подп. 22 п. 3 ст. 149 НК РФ).

Для целей исчисления НДС ценою имущества признается сумма дивидендов, в счет уплаты которых оно передается (ст. 105.3 НК РФ, письма Минфина России от 26.03.10 № 03-03-06/1/198, от 17.12.09 № 03-11-09/405).

Исходя из пункта 1 статьи 154, пункта 1 статьи 168 НК РФ и с учетом пункта 17 постановления Пленума ВАС РФ от 30.05.14 № 33, данная цена включает в себя НДС.Сумма подлежащего уплате в бюджет налога определяется по расчетной ставке 18/118 или 10/110 (п. 4 ст. 164 НК РФ).

В соответствии с приведенными выше нормами части первой Кодекса, компания признает реализацию при передаче имущества в счет выплаты дивидендов и в целях налогообложения прибыли. Возникает доход, величина которого определяется исходя из суммы начисленных дивидендов, уменьшенной на рассчитанный НДС (п. 1 ст. 249 НК РФ).

Суммы начисленных дивидендов не уменьшают налогооблагаемую прибыль (п. 1 ст. 270 НК РФ). При передаче в качестве дивидендов денежных средств эти суммы не ставятся в расходы. В данном случае такими расходами можно признать стоимость переданного имущества. Однако в названном письме от 26.03.

10 № 03-03-06/1/198 Минфин России разъясняет, что налогоплательщик вправе определить налоговую базу по операции передачи имущества с учетом его стоимости. Это логично: ведь в отличие от выплаты денег, в данном случае компания признает доход.

Руководствуясь разъяснениями, компания вправе уменьшить сумму дохода на стоимость приобретения или остаточную стоимость имущества по правилам статьи 268 НК РФ. А это предполагает, что компания обложит налогом на прибыль полученную прибыль.

Но вместе с тем можно уменьшить свою прибыль на сумму полученного убытка, естественно, соблюдая установленный главой 25 НК РФ порядок.

Формально у компании соблюдаются условия для признания расходом начисленного НДС (подп. 1 п. 1 ст. 264 НК РФ, постановление Президиума ВАС РФ от 09.04.13 № 15047/1). Но отметим, что в данном случае НДС входит в сумму обязательства по выплате дивидендов — налог начислен не «сверху». А значит, налоговые органы, скорее всего, такой расход оспорят.

Выплачивающая дивиденды компания является налоговым агентом и должна самостоятельно исчислить налог, удержать его и перечислить в бюджет (п. 3 ст. 214, п. 1, 3, 4 ст. 226, п. 3, 4 ст. 275 НК РФ). Налог на прибыль уплачивается не позднее дня, следующего за днем выплаты дивидендов (п. 4 ст. 287 НК РФ).

НДФЛ — не позднее дня их перечисления или получения наличных средств в банке для выплаты (п. 6 ст. 226 НК РФ). Но если получателю дивидендов не перечисляются денежные средства, то компания не сможет удержать налоги. Тогда она обязана лишь сообщить о полученном участником доходе в налоговые органы (подп. 2 п. 3 ст. 24 п. 5 ст. 226 НК РФ, п.

1 постановления Пленума ВАС РФ от 30.07.13 № 57).

Передача имущества позволяет отсрочить уплату налога собственнику бизнеса

Собственники бизнеса признают доход в сумме распределенных средств (подп. 1 п. 1 ст. 208, п. 1 ст. 250 НК РФ). Плательщики как налога на прибыль, так и НДФЛ этот доход отражают на дату зачисления денежных средств (подп. 1 п. 1 ст. 223, подп. 2 п. 4 ст. 271 НК РФ).

Если у источника выплаты дивидендов нет возможности удержать налог, то обязанность по его уплате возлагается на получателя (подп. 5 п. 3 ст. 45 НК РФ). Специальных норм для момента признания дохода в виде имущественных дивидендов статьей 271 НК РФ не установлено.

Исходя из нормы, по которой определяется дата получения дохода при выплате денежных дивидендов, юридическое лицо признает доход на дату получения имущества. Кодекс не устанавливает и специальных сроков уплаты налога на прибыль для таких случаев.

Следовательно, он исчисляется в общем порядке — после окончания отчетного периода, в котором признан доход. Это дает выгоду от отсрочки уплаты налога.

Еще большую выгоду получает участник — физическое лицо. В данном случае он руководствуется подпунктом 4 пункта 1, пунктом 4 статьи 228 НК РФ. НДФЛ должен быть перечислен в бюджет не позднее 15 июля года, следующего за истекшим налоговым периодом.Налогообложение производится по ставке 9 процентов, если получателем дивидендов является резидент (подп. 2 п. 3 ст. 284, п. 4 ст. 224 НК РФ). Для компании возможно применение ставки 0 процентов при определенных условиях (подп. 1 п. 3 ст. 284 НК РФ).

Нерезиденты и иностранные компании уплачивают налоги по ставке 15 процентов (абз. 2 п. 3 ст. 224, подп. 3 п. 3 ст. 284 НК РФ). Отметим, что применение спецрежимов получателями дивидендов не имеет значения для определения налоговой ставки (п. 3 ст. 346.1, п. 2, 3 ст.

346.11 НК РФ).

Спорным является вопрос о возможности вычета входного НДС по полученному имуществу. У компании — получателя дивидендов соблюдаются условия для вычета (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Но возможны споры с налоговиками, поскольку данное имущество могут не счесть приобретенным.

Посчитаем на цифрах, насколько выгодна замена денежной выплаты неденежной. Для упрощения расчета исходим из предположения, что подлежащих вычету сумм входящих дивидендов у источника выплаты нет (п. 5 ст. 275 НК РФ). Налогообложение производится по ставке 9 процентов, а передаваемое имущество не облагается НДС.

Собственнику начислены дивиденды в размере 500 тыс. рублей. В первом случае выплата дивидендов осуществляется деньгами. В двух сравниваемых вариантах в уплату дивидендов собственнику передается квартира, реальная стоимость которой равна 500 тыс. рублей.

Но в первом случае ее согласованная стоимость и сумма начисленных дивидендов больше реальной цены, а во втором — меньше. В первом случае собственник бизнеса и компания уплачивают больший налог, но происходит финансирование компании.

Во втором собственник получает дополнительный доход в виде ценовой разницы, при этом снижаются суммы налогов как у собственника, так и в компании (см. таблицу).

Результат изменится из-за различных аспектов налогообложения НДС. Безусловная налоговая выгода возникает в виде отсрочки по уплате налога на прибыль и НДФЛ у получателя дивидендов.

Напомним, что компания и получатель дивидендов могут быть признаны взаимозависимыми лицами. Выплату дивидендов трудно назвать сделкой в общегражданском смысле.Но учитывая, что налоговые последствия передачи имущества определяются как по сделке, возможно, что ее попытаются проконтролировать по правилам трансфертного ценообразования при соответствии иным условиям (п. 2 ст. 105.1, п. 1, 2 ст. 105.14 НК РФ).

Во избежание претензий стоит запастись документами, подтверждающими, что цена имущества равна сумме начисленных дивидендов или не выходит за пределы коридора сопоставимых рыночных цен. А при совершении разовой сделки обусловить цену реализации.

Расчет налоговых последствий при выплате дивидендов неденежными средствами

| Сумма начисленных дивидендов | 500 | 600 | 400 |

| У источника выплаты дивидендов | |||

| Финансовый результат от выбытия активов | 500 | 100 (600 – 500) | –100 (400 – 500) |

| Сумма налога на прибыль к уплате ()/ к уменьшению (-) | 0 | 20 (100 × 20%) | –20 (100 × 20%) |

| Итоговая сумма затрат, связанных с выплатой дивидендов | 500 (500 0) | 520 (500 20) | 480 (500 – 20) |

| У собственника бизнеса | |||

| Сумма уплаченного налога | 45 (500 × 9%) | 54 (600 × 9%) | 36 (400 × 9%) |

| Сумма фактически полученного дохода | 455 (500 – 45) | 446 (500 – 54) | 464 (500 – 36) |

Источник: http://www.NalogPlan.ru/article/3612