Бухгалтерский учет грантов

Например, организация получила средства на строительство производственного помещения, но есть сомнения в том, что строительство будет доведено до конца. Так как мы покажем в расходах 37 000 рублей и в доходах соответственно тоже только 37 000 рублей.

Такая субсидия включается в доходы по мере начисления амортизации (п. 4.3 ст. 271, п. 2.3 ст.

273 НК РФ) Средства субсидии отражаются в составе доходов пропорционально расходам, фактически осуществленных за ее счет (в данном случае числовой пример может быть аналогичен налогу на прибыль), но не более двух налоговых периодов с даты ее получения. Добро пожаловать, ГостьПожалуйста Вход или Регистрация.

Если компания получила финансовую помощь

Существует и Перечень российских организаций, получаемые гранты которых не учитываются в доходах (утв. постановлением Правительства РФ от 15.07.2009 № 602).

Однако Минфин подчеркнул, что гранты, полученные от российских некоммерческих организаций на осуществление конкретных программ в областях, указанных в подп.

2. Гранты предоставляются на условиях, определяемых грантодателем.

К примеру, источник средств целевого финансирования может определить допустимые

Бухгалтерский и налоговый учет грантов

Иванова N 3639 утверждено положение о грантах в целях финансовой поддержки ведущих спортсменов города, защищающих честь города на соревнованиях межрегионального, всероссийского и международного уровня, усиления мотивации спортсменов на достижение высоких результатов и тренеров на подготовку спортсменов высокой квалификации.

Постановление Главы г. Иванова от 01.12.

2008 N 3639 «Об учреждении гранта главы города Иванова спортсменам за высокие достижения в области физической культуры и спорта и гранта главы города Иванова тренерам за подготовку спортсменов высокой квалификации».

Положение «О грантах Губернатора Ханты-Мансийского автономного округа — Югры в целях государственной поддержки юридических лиц, осуществляющих развитие игровых видов спорта в Ханты-Мансийском автономном округе — Югре»

Гранты: учет расходов

Познакомимся с ними поближе.Приказом Министра обороны России от 21.06.2008 N 347 утверждено Временное положение о порядке выделения грантов Министерства обороны РФ на проведение военно-технических научных исследований (далее — Приказ N 347, Временное положение о выделении грантов).

Этим Приказом учреждены пять ежегодно выделяемых грантов Минобороны на проведение военно-технических научных исследований для привлечения научных коллективов государственных академий наук, других научных организаций, образовательных учреждений высшего профессионального образования, научных работников и студентов к проведению исследований по актуальным направлениям в области обеспечения обороноспособности РФ.Решение вопросов выделения грантов и использования полученных при этом результатов вменено Совету по грантам Минобороны на проведение военно-технических научных исследований (далее — Совет по грантам) (п.

Основные аспекты бухгалтерского и налогового учета грантов

На данном счете в том числе учитывались средства, полученные учреждением в виде грантов. Для обеспечения раздельного учета операций по целевым средствам и безвозмездным поступлениям субсчету присваивался отличительный признак — номер 3.

То есть для

Учет гранта: в бухгалтерском учете при усн при есхн проводки на ниокр

и делаются проводки: По мере фактического получения ресурсов 1.Налог на прибыль 2.УСН и ЕСХН 3.ЕНВД Полученные средства учитываются на счете 86 вплоть до того момента, пока у организации не появится уверенность в том, что условия полученных средств будут выполнены (п.

12, п. 7 ПБУ 13/2000 и инструкция к плану счетов). Например, организация получила средства на строительство производственного помещения, но есть сомнения в том, что строительство будет доведено до конца.

Если субсидия предоставлена на финансирование расходов, которые возникли у организации в прошлых отчетных периодах (п.

Гранты: отражаем в учете

Гранты в области искусства и культуры могут выделяться на конкурсной основе, а также носить целенаправленный характер, то есть они направляются определенному коллективу на осуществление творческих проектов или в целях государственной поддержки отдельных учреждений культуры и искусства.

Например, предусматриваются ограничения в процентном отношении от объема выделяемого гранта средств, направляемых на оплату труда исполнителей, накладных расходов и оплаты услуг сторонних организаций.

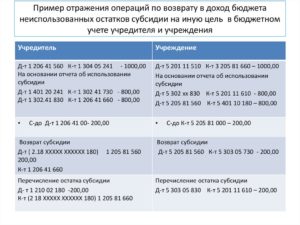

Учет грантов, полученных бюджетными учреждениями

Указ Президента РФ от 01.07.1996 N 1010 «О мерах по усилению государственной поддержки культуры и искусства в Российской Федерации».

Источник: http://disk-shetka.ru/buhgalterskij-uchet-grantov-80666/

Доходы и расходы по гранту

— Предпринимательское право — Доходы и расходы по гранту

Правительством Российской Федерации.

В настоящее время заинтересованными федеральными органами исполнительной власти ведется работа по составлению и утверждению перечня российских организаций, гранты (безвозмездная помощь) которых, предоставленные налогоплательщикам для поддержки науки, образования, культуры и искусства в Российской Федерации, освобождаются от уплаты налога на доходы физических лиц (далее — Перечень). При определении условий, при которых российская организация может претендовать на включение в Перечень, следует исходить из того, что российская организация должна обязательно иметь статус некоммерческой организации, гранты должны предоставляться на осуществление конкретных программ в области науки, образования, искусства, культуры, охраны окружающей среды, а также на проведение конкретных научных исследований.

- Дт 76 Кт 86 = 1000000 – на сумму гранта, предстоящего к получению;

- Дт 51 Кт 76 = 1000000 – получены денежные средства по гранту;

- Дт 60 Кт 51 = 499500 – перечислено поставщику за материалы, предусмотренные сметой;

- Дт 10 Кт 60 = 423305 – оприходованы материалы;

- Дт 19 Кт 60 = 76195 – НДС по ТМЦ;

- Дт 20 Кт 10 = 423305 – использованы материалы на ремонт в рамках сметы по гранту;

- Дт 20 Кт 70, 69 = 500500 – начислена зарплата, ЕСН, страховые взносы сотрудникам за работы, предусмотренные сметой;

- Дт 86 Кт 19 = 76195 = списание НДС по материалам по гранту;

- Дт 98 Кт 91/1 = 923805 – стоимость работ отнесена в прочие доходы.

В валюте иностранного государства От иностранных грантодателей средства могут приходить в валюте других государств. Такие поступления необходимо перевести в рубли в соответствии с ПБУ 3/200.

Организация получила грант

К средствам бюджетов всех уровней, государственных внебюджетных фондов, выделяемым бюджетным учреждениям по смете доходов и расходов бюджетного учреждения, но не использованным по целевому назначению в течение налогового периода либо использованным не по целевому назначению, применяются нормы бюджетного законодательства Российской Федерации.

К средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) — источником целевого финансирования: в виде средств бюджетов всех уровней, государственных внебюджетных фондов, выделяемых бюджетным учреждениям по смете доходов и расходов бюджетного учреждения; в виде полученных грантов.

Учет операций по получению и расходованию грантов рффи

- Поскольку гранты не подлежат обложению НДС, то входной налог по этим операциям не предъявляют к зачету.

Суммы его относят на целевое финансирование.

Согласно пункту 1 статьи 236 Кодекса объектом налогообложения единым социальным налогом (далее — ЕСН) для организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 235 Кодекса), а также по авторским договорам. В соответствии с пунктом 3 статьи 238 Кодекса в налоговую базу в части суммы ЕСН, подлежащей уплате в Фонд социального страхования Российской Федерации, не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, авторским договорам.

Получение, расходование и учет грантов в организации: проводки

Федерации в области образования, искусства, культуры, науки, охраны окружающей среды, а также международным обязательствам и законодательству Российской Федерации.

При представлении грантодателем документов для рассмотрения вопроса о включении организации в вышеназванный Перечень в этих документах должны найти отражение следующие данные: — полное официальное наименование организации; — вид организации (по учредительным документам); — когда и кем образована данная организация и какие цели и задачи она преследует (по уставу); — для какой цели выплачиваются гранты; — данные о величине грантов; — список получателей грантов за последние три года (при большом количестве получателей — количество выданных грантов); — программа благотворительной деятельности или другие материалы, подтверждающие намерения грантодателя по поддержке науки, образования, культуры и искусства в Российской Федерации.

В столбец «Вид расхода» заносятся названия расходов – например: ФИО, покупка телефона, оплата услуг Интернет, авансовый отчет по канцтоварам и т. д. В столбец «Статья бюджета» – название статьи бюджета с указанием итоговой суммы по каждой статье (приложение 2). 3. Инвентарный список приобретенного оборудования (приложение 3).

Источник: http://buh-nds.ru/dohody-i-rashody-po-grantu/

Бухгалтерские проводки при получении денежных средств по гранту

Стоимость земельного участка на основании договора купли-продажи составила 4 720 000 руб. Средства из бюджета были перечислены на счет «Альфы» 11 января. Операции по получению и использованию средств государственной помощи бухгалтер отразил следующим образом.

В январе:Дебет 76 Кредит 86– 4 720 000 руб. – отражена задолженность бюджета по предоставлению государственной помощи (на основании договора).Дебет 51 Кредит 76– 4 720 000 руб. – поступили денежные средства в рамках государственной помощи;Дебет 08 Кредит 60– 4 720 000 руб.

– отражена стоимость земельного участка, приобретенного за счет средств государственной помощи;Дебет 01 Кредит 08– 4 720 000 руб. – принят к учету земельный участок;Дебет 86 Кредит 98-2– 4 720 000 руб. – отражены средства государственной помощи в составе доходов будущих периодов.

Ежемесячно с февраля по декабрь:Дебет 98-2 Кредит 91-1– 429 091 руб. (4 720 000 руб.

Как отразить в бухгалтерском учете получение гранта

Использование государственной помощи на финансирование текущих расходов (например, приобретение материалов, выплата зарплаты) отражайте в периодах признания указанных затрат. При финансировании за счет средств государственной помощи текущих расходов в учете делайте следующие проводки.

При использовании государственной помощи на приобретение материалов: Дебет 10 Кредит 60– оприходованы материалы; Дебет 86 Кредит 98-2– отнесена на доходы будущих периодов сумма государственной помощи, израсходованная на приобретение материалов; Дебет 20 (23, 25, 44…) Кредит 10– списаны в производство материалы; Дебет 98-2 Кредит 91-1– учтена в составе прочих доходов сумма государственной помощи, израсходованная на приобретение материалов.

Проводки по грантам

Ответ на данный вопрос содержится в Сервисе, который Вы можете найти по запросу «безвозмездное поступление гранта» или по ссылкам: https://www.moedelo.org/Pro/View/Questions/111-20545 https://www.moedelo.

org/Pro/View/Questions/111-20452 Данный ответ подготовлен на основании информации, содержащейся в вопросе.

Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно.В таком случае ответ может быть получен с большей долей точности . Актуален на 20.01.2016 Вопрос: Наша организация получила грант. Уже предоставили грантодателям два квартальных отчета.Какими проводками оформляется получение и расходование грантов.? 1. Грантодатель — Общественная оргнизация2.

- Интеллектуальная собственность

Организации могут получать денежные средства на такие цели, как развитие научно-исследовательской деятельности, культуры, спорта, образования, сохранение памятников архитектуры, поддержка различных технических и творческих проектов.

Они называются грантами и отражаются в бухгалтерском учете по определенным правилам. В статье расскажем про учет грантов, дадим разъяснения по отчетности.

Гранты: что это такое, на что расходуются Под грантами принято понимать средства в денежной и неденежной формах, которые выделяются физическими, отечественными и иностранными юридическими лицами в определенном законодательством порядке на проведение исследований либо выполнение конкретных программ. Гранты, как правило, выделяются на конкурсной основе. Порядок их получения и выдачи установлен нормативно-законодательными актами.

Средства, полученные в виде грантов, можно расходовать по направлениям статьи сметы, которую составляет заявитель при подаче заявки. При составлении этого документа рассчитывается и обосновывается величина расходов, необходимых для осуществления проекта, с соблюдением условий и ограничений, установленных законодательными актами в этой области.

В случае получения нескольких грантов смета разрабатывается по каждому отдельно. Составление сметы и документальное оформление Каждая заявка потенциального грантополучателя должна быть обоснована. Это означает, что все расходы в рамках того или иного проекта (материальные, на оплату труда, на амортизацию оборудования, на платежи в бюджет и т.д.

) нужно просчитать.

Юридические лица, являющиеся получателем грантов, должны обеспечить ведение раздельного учета доходов и расходов по каждому целевому проекту. Если это требование не соблюдается, то налог рассчитывается по всей сумме гранта с момента его поступления. Расчет НДС, ЕСН, НДФЛ

- Поскольку гранты не подлежат обложению НДС, то входной налог по этим операциям не предъявляют к зачету. Суммы его относят на целевое финансирование.

- ЕСН по зарплате работников, занятых исполнением программы, под которую получен грант, начисляется. Если такие работы выполнялись по договорам гражданско-правового характера, то не начисляются взносы в фонд социального страхования.

- При получении физическим лицом гранта на цели развития науки, культуры, НДФЛ по этим суммам не удерживается.

Источник: http://yuridicheskaya-praktika.ru/buhgalterskie-provodki-pri-poluchenii-denezhnyh-sredstv-po-grantu/

Реестр расходов за период

Данные о полученных грантах предоставляется в налоговые службы в декларации по налогу на прибыль. Ответы на актуальные вопросы про гранты Вопрос №1. По завершении программы у получателя средств по ней остались неиспользованные деньги. По второму гранту финансирования не хватило.

Как отразить в учете перерасход и экономию средств? Какие налоговые обязательства возникают в таком случае? Если у получателя грантов остались неиспользованные средства, и организация, которая их перечислила, не требует их возврата, то их нужно отнести к внереализационным доходам и включить в налогооблагаемую базу по налогу на прибыль.

Это объясняется тем, что впоследствии остаток средств будет израсходован не на те цели, которые указаны в соглашении и смете.