Агентский договор и бухгалтерский учет: пошаговая инструкция, проводки

Требования по ведению бухгалтерского учета едины для всех организаций и индивидуальных предпринимателей. Эти правила устанавливаются законодательно и обязательны при проведении любых операций, связанных с продажей товара или услуги.

Это касается и операций, производимых через посредников (агентов), но способы проведения налогового или бухгалтерского учета при продаже услуг или товаров с подписанием агентских договоров имеет некоторые особенности.

Ведение бухгалтерского учета агентом по агентскому договору

Агент совершает различные операции (например, продает-покупает товар и недвижимость, ищет клиентов, предоставляет юридические услуги и т.п.) от имени и с применением средств принципала, согласно составленного совместно договора, хотя в некоторых случаях он может действовать от собственного имени.

- В зависимости от содержания соглашения он получает все права и обязанности в целях выполнения обязанностей перед заказчиком.

- Агент получает деньги от заказчика, но они никакого отношения к нему не имеют, их необходимо перечислить на счет принципала, так как все вырученные средства принадлежат принципалу.

- Поэтому после того, как агент получает деньги от заказчика, он обязан перечислить их на счет принципала. Оговоренную сумму для вознаграждения он оставляет на собственном счету.

Вознаграждение, перечисленное агенту принципалом, требуется провести по одному из следующих счетов:

- 90 «Продажи» (касается обычных форм деятельности);

- 91 «Другие доходы и расходы».

Полученную за услуги сумму от заказчика агенту нельзя включить в расходы, следовательно, их не учитывают. Учитывать возможно только деньги, перечисляемые принципалом на счет агента в качестве вознаграждения за полученные услуги.

Согласно Инструкции № 94н Минфина РФ от 31.10.2000 расчеты оформляют по счету 76 «Расчеты с разными кредиторами и дебиторами», с открытием субсчета «Расчеты с принципалом».

Отразить проведение сделок по агентским договорам возможно по таким схемам:

Схемы проведения сделок по агентским договорам

Как ведется учет принципалами

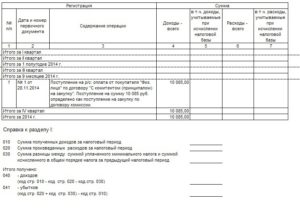

Для проведения любых бухгалтерских операций по агентским договорам принципалы должны иметь отчеты агентов по сделкам. Без сведений из этих отчетов бухучет провести невозможно. Отчет должен сопровождаться всеми документами с подтверждением расходов.

Применяются следующие проводки:

Проводки

Упрощенная система

При применении упрощенной системы в налогообложении размер дохода от реализованных товаров и услуг зависит от условий, прописанных ст. 249 НК. От внереализационных форм доходности — на основе ст. 250 НК.

Перечисленные в ст.251 НК разновидности дохода учитываться не могут. Согласно этой статье принципал не уменьшает размер полученного дохода на сумму вознаграждения, начисленную агенту за его работу.

Исходя из содержания ст.249 НК в качестве доходов рассматриваются средства, вырученные путем продажи:

- собственных товаров и услуг;

- товаров или услуг, приобретенных ранее;

- права на имущество.

Поступления могут быть как в денежном, так и натуральном выражении. Следовательно, при использовании УСНО величина дохода, полученного принципалом, не может быть уменьшена на сумму, выплаченную агенту.

Последний сам удерживает вознаграждение из денег, поступивших к нему от заказчика в качестве оплаты, перед тем, как перечислить эти деньги принципалу.

Все деньги, перечисляемые агентам, считаются доходами принципалов.

При продаже товара

Правила учета не отличаются от правил продажи напрямую, за исключением того, что продажа осуществляется через агента, поэтому совершенные операции нужно отразить по счету 76 «Расчеты с разными дебиторами и кредиторами», к нему требуется открыть субсчет «Расчеты по агентскому договору».

У агента

За предоставление своих услуг агент получает оплату от принципала, это предусматривается договором. Именно она становится доходом агента для отражения в налоговой отчетности, базой для исчисления налога на прибыль. Других доходов от сделок по агентскому соглашению он иметь не может.

Размер базы налогообложения формируется без учета средств, переданных агенту:

- на цели решения задач, поставленных условиями агентского договора;

- в качестве компенсации затрат, сделанных им вместо принципала, если договором предписываются такие расходы.

Если агент пользуется общей системой налогообложения и обязан выплачивать НДС, то он также обязан исчислить и выплатить этот налог с полной суммы своего вознаграждения.

При использовании метода начисления учету подлежат только доходы за отчетный период, при этом учитывается не дата начисления денег на счет агента (п.1 ст.271 НК РФ). Отчетной датой становится день предоставления отчета агентом. Обычно это прописано в договоре.

Про бухгалтерский учет у агента при продаже товаров поведает это видео:

У принципала

- Принципал получает от заказчика денежные средства за поставку товаров или работ. Полный размер такой выручки становится базой для налогообложения, так как именно принципал становится исполнителем услуг. Иными словами, это средства, полученные агентом в пользу принципала, за минусом НДС (ст.ст.248, 249 НК РФ).

- Принципалом в счет расходов должны быть внесены, кроме самого агентского вознаграждения, полная стоимость предоставляемых услуг, если это отвечает условиям п. 1 ст.252 НК РФ.

- Основанием для учета становится самая первая дата отгрузки товара или зачисления средств на счета. Принципал также обязан исчислить НДС с авансовых поступлений, так как они входят в общую величину дохода. Для этого требуется получить отчет от агента о поступлении средств на его счета.

- Когда принципалом используется методика начисления, авансовые выплаты, перечисленные ему за предстоящее предоставление услуг, не могут стать базой для налога на прибыль (п.1 ст. 251 НК РФ).

Источник: http://uriston.com/kommercheskoe-pravo/dokumentatsiya/dogovor/agentskij/buhgalterskij-uchet.html

Агентский договор при УСН. Особенности учета

УСН и агентский договор

В первую очередь, необходимо отметить, что использование агентского договора при упрощенной системе налогообложения (доходы минус расходы) позволяют предпринимателю передать ряд полномочий посреднику – контрагенту по агентскому договору.

В том случае, если компания использует для налогообложения УСН, то при последующем составлении так называемого агентского договора необходимо будет руководствоваться определёнными правилами.

Но, для начала, давайте рассмотрим, что же такое этот самый агентский договор и зачем он бывает нужен.

Что представляет собой агентский договор?

Агентский договор является соглашением при котором за оплату одна сторона (агент) выполняет по поручению другой стороны (принципала) юридические или иные действия.

При этом, сами агенты могут вести данную деятельность как от себя (пользуясь средствами принципала), так и от имени принципала.

В целом, это посреднический род документа, составление и выполнение условий которого регулируется статьёй пятьдесят второй ГК НК.

Рассматриваемый сегодня агентский договор при УСН является довольно частым явлением в работе предприятий, которые используют такой режим налогообложения.

Согласно условиям составленного документа, агентами должны быть заключены законные контракты на ведение дел принципалов, организацию рекламы, что связано с выполнением поручений.В качестве объекта лицо имеет право выбрать прибыль или же прибыль, уменьшенную на расходы, согласно Налоговому кодексу.

Определяя прибыль ИП на «упрощёнке» обязан опираться на положения статей двести сорок девятой и двести пятидесятой НК. В свою очередь, это значит, что вся сумма полученная при оказании услуг агентом не будет включена в базу единого налога.

При этом, фактическим доходом агентов, облагаемым налогом, будет являться их реальное вознаграждение. Необходимо напомнить, что плательщики налогообложения УСН должны использовать при расчёте прибыли кассовый аппарат.

Как правило, агенты, заключившие контракты за средства принципалов, берут вознаграждение из суммы, которая получена на выполнение договора.

Таким образом, всё вознаграждение (выплаты) агентам и считаются прибылью, которая получена от принципалов.

К примеру, в агентском договоре указано, что сам агент оплачивает за личные деньги рекламную кампанию, после чего эта сумма выставляется для возмещения затрат принципалам. В качестве дохода выступят и эти средства тоже.

Необходимо отметить, что сами агенты не обладают правом на признание расходов на рекламу продукта их принципалов в составе затрат, которые учитываются при фактическом расчёте суммы единого налога.

Особенности заключения агентского договора. Что необходимо знать предпринимателю?

Закон не запрещает предпринимателю, применяющему упрощенную систему налогообложения покупать и продавать товары по агентскому договору, однако, при этом, необходимо учитывать некоторые особенности оформления агентского договора и к признанию доходов и расходов, которые естественным образом образуются при исполнении агентского договора.

На что необходимо обратить внимание при заключении агентского договора?

- Условия агентского договора делятся на две категории: основные и дополнительные. Основным условием агентского договора является его предмет. Дополнительным условием агентского договора является положения о размере и условиях выплаты вознаграждения агента.

- Необходимо указать форму агентских отношений между агентом и принципалом.

Так, агент, согласно положениям договора может совершать юридически значимые действия, как от своего имени, так и от имени принципала.

- В обязательном порядке следует подробно конкретизировать уровень полномочий агента согласно положениям агентского договора. Например, часть сделок агент может совершать от собственного имени, а часть сделок от имени принципала.

- Следует предусмотреть уровень ограничений, налагаемых агентским договором на каждую из сторон соглашения.

- В том случае, когда расчеты с покупателем происходят при участии агента по агентскому договору (как правило, в таких случаях оплата производится через расчетный счет или кассу агента) необходимо прописать в агентском договоре пункт о сроках, в течение которых агент обязуется сообщать принципалу о поступивших на его имя денежных средствах.

Как отразить работу по агентскому договору в бухгалтерском учете?

В бухгалтерском учете агентов выручку, которая непосредственно связана с услугами посреднического характера, обычно считают прибылью от проведения обычных операций (пункт 5 Положения по бухгалтерскому учету ПБУ 9/99 – Приказ Минфина РФ от 6.05.99 № 32н).

Отражение сумм, полученные по агентскому договору в бухгалтерском учете осуществляется с помощью счета 90, где отражает реализация, а также с помощью субсчета 90-1, где отражается выручка.

Счет 76-5 используется для проведения расчетов с компаниями.

Счет 26 используется для указания затрат на общехозяйственные нужды.

Обратите внимание! Организации, использующие Упрощенную систему налогообложения не должны уплачивать Налог на добавленную стоимость (согласно положениям статьи 346.

11 пункта 2 Налогового кодекса РФ), а значит, при оказании услуг они не имеют права на их цену начислить такой налог.

Агенты, применяющие упрощенную систему налогообложения также не могут выставлять принципалам счета-фактуры, где выделен Налог на добавленную стоимость.Как учитывают расходы агента на УСН?

Для того чтобы определить налоговую базу по единому налогу, агенты, применяющие упрощенную систему налогообложения обязаны учитывать характер понесенных ими затрат.

Агент, применяющий упрощенную систему налогообложения (доходы минус расходы) обязан формировать бюджет по затратам, которые связаны с осуществлением условий поручения.

Расходы, при этом, осуществляются из собственных средств агента, но счета для возмещения затрат выставляют принципалу.

Характерный пример для агентского договора. Агенты не имеют права на признание расходов на рекламу продукции принципалов в составе затрат, что учитываются при расчете суммы единого налога, если согласно договору должно быть возмещено.

-инструкция: как предпринимателю грамотно составить агентский договор?

Источник: http://tvoedelo24-7.ru/usn/agentskiy-dogovor-pri-usn-osobennosti-ucheta/

Посредническая деятельность при УСН: особенности работы, НДС

Посредническая деятельность — это когда те или иные действия и сделки, которые продавцы (покупатели) товаров, работ или услуг совершают не самостоятельно, а с помощью третьих лиц — посредников.

Посредники оказывают услуги по продаже или покупке товаров, работ, услуг.

Когда мы можем сказать, что то или иное лицо осуществляет посредническую деятельность? Из этой статьи вы узнаете о видах применяемых сегодня посреднических договоров и их особенностях.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Среди ключевых вопросов, ответы на которые важны для всех упрощенцев — посредников: как правильно учитывать доходы и расходы; когда и как составить счет-фактуру, вести журнал учета счетов-фактур, а также иные регистры налогового учета.

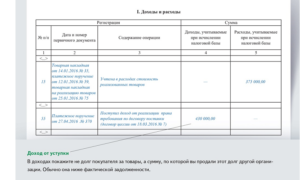

Доходы заказчика (доверителя)

Согласно общему правилу, доходы равны выручке от реализации товаров, работ, услуг. Выручка от реализации определяется с учетом всех поступлений, которые связаны с расчетами за реализованные товары, работы, услуги и выражены в денежной и(или) натуральной формах (п. 2 ст. 249 НК РФ). Разберем практические ситуации:

- Исполнитель перечислил заказчику денежные средства за минусом своего вознаграждения, т.е. 3-тье лицо перечисляет деньги на счет исполнителя, который потом, за вычетом своего вознаграждения, перечисляет деньги заказчику. Иными словами, доверитель не перечисляет плату за услуги посреднику.

Доход заказчика в этой ситуации — это вся выручка, поступившая на счет исполнителя (при любом объекте налогообложения).

В налоговом учете при УСН доход отражается на дату поступления денежных средств на расчетный счет заказчика (письмо Минфина России от 21.01.2013 № 03-11-06/2/06).

- Исполнитель участвует в расчетах, и выручка полностью поступает на его счет.

Доход заказчик признает:

- по мнению Минфина России — на дату поступления денег на счет заказчика;

- по мнению ФНС РФ — на дату поступления выручки на счет исполнителя;

- арбитражная практика — на дату поступления денег на счет заказчика.

Так как единого мнения нет, то следует обратиться за письменным разъяснением в свою ИФНС.

Расходы заказчика (доверителя)

Расходы учитывает только заказчик-упрощенец, выбравший объект «доходы минус расходы». Виды расходов:

- на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

- расходы, произведенные исполнителем по поручению доверителя и возмещаемые доверителем на основании закона или договора.

Договор поручения

Стороны договора поручения (гл. 49 ГК РФ):

- Поверенный (исполнитель) – совершает от имени и за счет доверителя определенные юридические действия. Поверенный всегда действует от имени доверителя.

- Доверитель (заказчик) – оплачивает (возмещает) расходы посредника, понесенные в связи с исполнением поручения, уплачивает ему вознаграждение.

Особенности договора поручения:

- Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя (заказчика).

- Доверитель обязан выдать поверенному доверенность на совершение юридических действий, предусмотренных договором (кроме случаев, когда полномочия поверенного очевидны из обстановки, в которой он действует).

Доверитель вправе отменить поручение, а поверенный отказаться от него в любое время. Соглашение об отказе от этого права ничтожно.

Договор комиссии

Сторонами договора комиссии выступают (гл. 51 ГК РФ):

- Комиссионер (исполнитель) — по поручению комитента совершает одну или несколько сделок от своего имени, но за счет комитента. Комиссионеры всегда действуют от своего имени.

- Комитент (заказчик) — возмещает посреднику израсходованные им на исполнение комиссионного поручения суммы, за исключением расходов на хранение имущества комитента, уплачивает комиссионное вознаграждение

Агентский договор

Сторонами агентского договора выступают (гл. 52 ГК РФ):

- Агент (исполнитель) – по поручению принципала совершает юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

- Принципал (заказчик) — возмещает посреднику израсходованные им на исполнение агентского договора суммы, уплачивает агентское вознаграждение.

Договор транспортной экспедиции

Стороны договора транспортной экспедиции (гл. 41 ГК РФ, Закон № 87-ФЗ «О транспортно-экспедиционной деятельности»):

- Экспедитор (исполнитель) – организует выполнение определенных договором экспедиции услуг, связанных с перевозкой груза, за счет средств грузоотправителя (грузополучателя).

- Грузоотправитель или грузополучатель (заказчик) – возмещает экспедитору израсходованные им на исполнение договора суммы, уплачивает вознаграждение.

Особенность такого договора в том, что он признается посредническим договором только в части, в которой экспедитор обязуется за вознаграждение и за счет клиента (грузоотправителя или грузополучателя) организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза.

Агенты и экспедиторы в зависимости от условий договора, заключенного с принципалом (клиентом), могут действовать как от своего имени, так и от имени принципала.

Безусловно, каждый вид посреднических договоров имеет свои особые глубокие юридические отличительные признаки, но существенным отличием является порядок действий посредника: комиссионер всегда действует от своего имени, поверенный — от имени доверителя, а агент может действовать как от имени принципала, так и от своего имени.

Хотите стать автором статей Контур.Школы? Заполните анкету и мы с вами свяжемся.

Источник: https://school.kontur.ru/publications/356

Агентские договора бухгалтерский учет пошаговая инструкция

РЁРёСЂРѕРєРѕРµ распространение РІ последнее время получила форма ведения бизнеса, РєРѕРіРґР° РѕРґРЅР° сторона осуществляет какие-либо действия РѕС‚ своего имени (реализацию услуг, продажу товара), РЅРѕ Р·Р° счет РґСЂСѓРіРѕР№ стороны или же РѕС‚ имени Рё Р·Р° счет второй стороны, РїСЂРё этом первая сторона такого соглашения Р·Р° СЃРІРѕРё посреднические услуги получает определенное вознаграждение. Простым языком, РєРѕРіРґР° исполнитель берется Р·Р° выполнение определенных действий для заказчика, получая РѕС‚ этого материальную выгоду. РџСЂРѕРёСЃС…РѕРґСЏС‚ такого СЂРѕРґР° действия РІ рамках агентского РґРѕРіРѕРІРѕСЂР°. Что СЃРѕР±РѕР№ представляет такой РґРѕРіРѕРІРѕСЂ Рё каковы особенности ведения бухгалтерского Рё налогового учета – РѕР± этом подробнее расскажет данная статья.

Порядок оплаты

Отношения двух сторон, связанных агентским договором, регулируются 52 главой Гражданского Кодекса РФ. В статье №1005 ГК РФ дается определение таким отношениям:

Порядок оплаты комиссионного вознаграждения определяет статья 1006 ГК РФ:

Для расчета суммы причитающейся исполнителю прибыли может быть использовано три метода:

- Агентское вознаграждение, выраженное в процентах от общей суммы реализованных услуг или товаров.

- Агентское вознаграждение, выраженное в процентах от суммы разницы между стоимостью от продажи товаров или предоставления сервиса и стоимостью при их поступлении.

- Фиксированное агентское вознаграждение.

Согласно ст.

997 ГК РФ, в зависимости от того, какой порядок расчетов утвержден по договоренности между агентом и заказчиком (далее принципалом), комиссия за осуществление посреднических услуг может быть перечислена (выплачена) после предоставления счета-фактуры либо удержана самостоятельно из общей суммы, подлежащей к уплате принципалу. Например, по контракту одна сторона берет на себя обязательства по реализации товаров на сумму сто тысяч рублей. За выполнение поручения комиссия посредника будет составлять 5%. Свои 5000 руб. агент получает согласно тому порядку, который был изначально прописан в контракте. Если соглашение сторон предусматривает выплату причитающихся исполнителю сумм после того, как утвержден отчет о проделанной работе, свои 5% агент получит посредством выплаты (перечисления) стороной заказчика после исполнения договорных обязательств. Если договором предусмотрен порядок удержания посредником причитающихся ему сумм, то после исполнения взятых обязательств агент направляет принципалу сумму за вычетом собственного комиссионного вознаграждения.

Содержание контракта

Агентское соглашение относится к договорам гражданско-правового характера. Есть ряд пунктов, которые обязательно должны быть прописаны в подобном документе:

- предмет договора, то есть то, что именно надлежит выполнять агенту, независимо от того, идет ли речь о реализации каких-либо товаров или об оказании всевозможных услуг;

- наименование сторон, реквизиты;

- определение полномочий исполнителя, то есть указание от чьего имени посредник будет осуществлять оговоренную деятельность;

- срок действия (на определенный срок или бессрочный);

- порядок предоставления отчетности;

- порядок выплаты совместно с размером причитающегося гонорара;

- порядок ограничения прав обеих сторон или одной из сторон контракта;

- порядок расторжения соглашения;

- форс-мажорные обстоятельства;

- процедура рассмотрения спорных вопросов;

- ответственность сторон;

- РїРѕРґРїРёСЃРё.

Вступившим в силу такой документ считается после его обоюдного подписания сторонами.

Бухгалтерский и налоговый учет агента

Бухучет сторон будет отличаться, вернее, будут отличаться проводки бухгалтерии агента от формы проводки, которая предусмотрена для принципала. Согласно п.1, ст.

146 Налогового Кодекса РФ договорные обязательства посредника попадают под налог на добавленную стоимость, точнее, не сами действия, а размер прибыли, которую получает исполнитель после выполнения действий, прописанных в контракте. То есть, рассматривая пример, приведенный выше, где исполнитель оказывал услуги, реализовывая товар общей стоимостью сто тысяч рублей за вознаграждение в размере 5%, становится очевидно, что именно данный процент подлежит налогообложению по НДС.

Что касается налога на прибыль, то согласно ст. 249 НК РФ прибылью агента будет считаться доход, полученный в счет оказания услуг или реализации товаров после вычета налоговых расходов, предъявленных принципалу.

Важно! Для исключения возможных недоразумений касательно того, что объектом налогообложения является лишь агентское вознаграждение, следует крайне внимательно отнестись к оформлению документации на стадии заключения контракта.

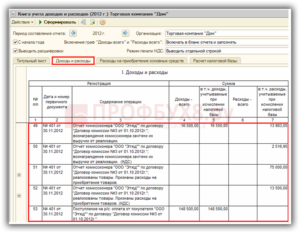

Вот так будет выглядеть пошаговая проводка бухгалтерского учета стороны исполнителя:

Особенности ведения учета у принципала

В связи с тем, что сторона исполнителя оказывает лишь посреднические услуги, объектом для налогообложения по НДС у принципала будет являться полная стоимость товаров или выполненного сервиса. Следует учесть, что для начисления НДС будет использоваться наиболее ранняя дата относительно выбора даты отгрузки или даты фактической оплаты услуг полностью или частично согласно п.1, ст.167 Налогового Кодекса РФ. То есть если посредником будет получена предоплата раньше, чем продавец осуществит поставку товара, НДС будет начислен на сумму, полученную авансом. Вот таким образом будут выглядеть проводки, демонстрирующие учет агентского вознаграждения в бухгалтерии принципала:

При ведении бухгалтерского учета отражать полученный доход принципал может лишь с учетом предоставления исполнителем отчетности о результатах проделанной работы согласно заключенному контракту. Одним из документов, подтверждающих факт соблюдения условий договоренности стороной-посредником, является счет-фактура.

Счет-фактура

Важным документом для начисления НДС в рамках сотрудничества по договорам такого рода является счет-фактура.

В отличие от самого договора, счет-фактура имеет определенную установленную форму.

Есть важные особенности, которые необходимо учитывать, выставляя счет-фактуру по операциям в рамках заключенного контракта.

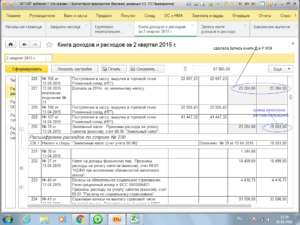

Как и когда выставляется счет-фактура при различных формах взаимодействия сторон агентского договора, показано в таблице на фото:​

Для того чтобы алгоритм проведения бухгалтерских проводок в программе 1С стал наиболее понятен, рекомендуется просмотреть видеоинструкцию, где наглядно освещается данный момент:

Источник: https://paperdoc.ru/documents/buxgalteriya/buxgalterskij-uchet-agentskogo-dogovora