Срок исковой давности на земельный налог с физического лица

/ Хозяйственное право / Срок исковой давности по налогу на землю физических лиц

Налогоплательщики, являющиеся физическими лицами, уплачивают налог и авансовые платежи по налогу на основании налогового уведомления, направленного налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Но здесь речь о направлении налогового уведомления.Однако налоговые уведомления могли послать ранее (например, в 2008 году за 2005 и 2006 годы) и Вы их не оплатили. Тогда теоретически ИФНС может взыскать долг и за эти годы Статья 70. Сроки направления требования об уплате налога и сбора1.Только после длительного изучения вопроса было решено снизить период до девяти месяцев. Но, при этом, дополнением к сроку становится период на предоставление решения налоговой проверки лицу, которое, как мы отмечали ранее, может предоставляться неоднократно.

Срок давности по налогам юридических лиц имеет точно такие же проблемы. Соответственно, множество органов Фемиды, которые рассматривают такие категории дел руководствуются именно этим положением.

Как видим, такое решение становится одной из проблем законодательства, которая вырабатывает неоднозначную юридическую практику. Срок давности по задолженности по налогам становится одним из наиболее спорных вопросов.

Но, поскольку имеется такая практика – то большинство решений принимаются именно по такой схеме.

Как определяется срок исковой давности на земельный налог в 2018 году

Это весьма важный момент. Ни для кого, наверное, не секрет, что в нынешних российских реалиях разного рода вопросы, связанные с земельными участками, решаются довольно долго.

Соответственно, возникают такие ситуации, как, например, несвоевременная регистрация собственности.

При этом основная проблема будет как раз связана с системой, на основании которой определяется временной отрезок, когда физическое лицо должно было платить налоги, однако не делало этого.

Срок исковой давности по различным налогам, взимаемым с физических лиц в рф

- Налоговому органу отводится определенное время для взыскания задолженности в судебном порядке.

- Гражданин может полностью списать свои долги по истечению срока исковой давности.

- Срок исковой давности может быть приостановлен по требованию обеих сторон, если найден компромисс.

- Срок исковой давности может быть вновь возобновлен, если ранее найденный компромисс не принес результатов.

- Срок исковой давности представляет возможность гражданину, который не в состоянии оплатить налог, урегулировать вопрос мирным путем.

- Исковая давность по имущественным налогам в некоторых случаях позволяет лишь частично списать задолженность с юридического лица.

- На все эти моменты, исковая давность оказывает непосредственное влияние. Гражданам не всегда обязательно своевременно оплачивать имущественные налоги, если не имеется возможности сделать это.

Индивидуальное предпринимательство

Независимо, какие излишки были внесены на счет ИФНС по основному долгу или начисленным штрафам, сотрудники должны пересчитать, чтобы определиться с суммой и дать ответ своему клиенту не позднее 10 дней после подтвердившихся фактов. Для проведения подобной процедуры инспектору в налоговой службе подают заполненный образец заявления.

Важно

В нем заявитель указывает, как он желает возместить переплату:

- возвратить деньги на расчет будущих налогов

- переслать на личный банковский счет

Возвращение может продолжаться целых три года, после чего наступает давность и невозможность требования. Налоговые экономисты имеют право списывать невостребованные переплаты на внереализационные затраты.

О возврате налога или зачете — на видео: Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Срок давности по налогам физических лиц

Требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено пунктом 2 настоящей статьи.

При выявлении недоимки налоговый орган составляет документ по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.(срок выявления — фактически резиновый) Статья 48.

Взыскание налога, сбора, пеней и штрафов за счет имущества налогоплательщика (плательщика сборов) — физического лица, не являющегося индивидуальным предпринимателем2.

Исковое заявление о взыскании налога за счет имущества налогоплательщика — физического лица, не являющегося индивидуальным предпринимателем, может быть подано в суд общей юрисдикции налоговым органом (таможенным органом) в течение шести месяцев после истечения срока исполнения требования об уплате налога.

Платить ли сейчас земельный налог за 2009 г.?

- Срок исковой давности может быть приостановлен по решению судебного органа вне вашего извещения об этом.

- Прежде чем обращаться в суд, необходимо посетить налоговую службу и взять соответствующую распечатку относительно долга.

- Для граждан Российской Федерации любой налог может быть признан безнадежным долгом по истечению трех лет с момента его начисления.

- Срок исковой давности начинает свое исчисление с момента начисления налога и отправки гражданину соответствующего уведомления.

- Чтобы отстаивать свои интересы, гражданин вправе заручиться поддержкой квалифицированного юриста.

- Имущественные налоги в соответствии с действующим законодательством могут подлежать полому списанию с должника после признания их безнадежными. Однако в данном случае речь идет лишь о физических лицах.

Срок исковой давности по налогам

Между тем срок исковой давности по отчислениям в бюджеты – федеральный и региональные – все-таки имеет определенное временное ограничение. Однако это относится далеко не ко всем видам взимаемых платежей, а только лишь к 2-м налогам:

- на имущество физлиц;

- транспортный сбор.

По ним установлен определенный срок взыскания задолженности – 3 года.

Внимание

Статья 363 НК РФ предусматривает возможность списания задолженности по транспортному сбору в случае, если фискальные органы в течение 3-летнего периода не получили с должника требуемую сумму. Естественно, такая норма наталкивает некоторых недобросовестных владельцев ТС на мысль, что они могут уклоняться от уплаты данного налога, а по истечении 3-х лет недоимки им простят.

Чтобы не возникало такого соблазна, фискальные органы, обнаружив задолженность по транспортному сбору, задействуют процедуру взыскания.

Срок исковой давности на земельный налог с физического лица

При этом, в том случае, если все же период меньше, чем это предусмотрено в законодательстве, то, естественно, взыскиваться налог будет только за те месяцы, которые были просрочены, а не те, которые указаны в нормативно – правовых актах, как максимальные. Также, законодатель предусматривает точное время для возможности налогового органа обратиться с соответственным заявлением в суд для решения вопроса на таком уровне.

Срок исковой давности по налогам служит определенным обеспечением защиты права. При этом, такая защита направлена на интересы, как налогоплательщика, так и самого государства, в казну которого идут налоги.

Такие установленные рамки позволяют максимально упростить спорные ситуации.

Кроме того, нормы данного характера служат определенным указателем на те или иные действия и обязанности, как со стороны органа налоговой системы государства, так и самого налогоплательщика.

Что представляет собой исковая давность по налогам физических лиц

Земельный налог и срок давности Еще одной довольно интересной категорией сегодня становится система вычисления сроков давности на налоги на землю. Сложности в данной области возникают в большинстве случаев потому, что помимо налогового законодательства огромную роль в такой категории дел имеет земельное право.

Так, для вычисления данного срока законодатель использует сегодня другие цифры. Но, в основном они касаются вопроса возврата денег за предыдущий период.

В соответствии с положениями нормативно – правовых актов, сегодня налоговый орган имеет право обратится за взысканием сумм за период, который не превышает три года. Почему данный аспект настолько важен? Довольно часто именно вопросы по отношению к земельным участкам являются наиболее длительными во времени.

Несвоевременная регистрация собственности на землю, отказ от регистрации, ее использование и т.д.

Если говорить в целом, то срок исковой давности в сфере налогообложения является механизмом, позволяющим обеспечить защиту прав – как получателя налоговых платежей, так и плательщика.

Это позволяет существенно упростить возможность разрешения достаточно часто возникающих спорных ситуаций.

Срок давности в сфере налогообложения В Российской Федерации сегодня есть 3 категории налогоплательщиков, на которых на законодательном уровне возложена обязанность своевременно платить налоги:

- физические лица;

- организации, предприятия и так далее (юрлица);

- индивидуальные предприниматели.

В соответствующих статьях Гражданского кодекса РФ (195 и 196) детально описаны и понятие «исковая давность», и сроки. В частности, для большей части имущественных исков последний составляет 3 года.

Однако не стоит забывать об одном, весьма важном моменте.

Источник: http://strahovanie58.ru/srok-iskovoj-davnosti-po-nalogu-na-zemlyu-fizicheskih-lits/

Применение срока давности по налогам физических лиц

Налог является финансовым обязательством и каждый гражданин должен выполнять налоговую обязанность в установленные законодательством сроки.

Если по каким-либо причинам налогоплательщик не платит налоги, то он привлекается не только к административной, но и к уголовной ответственности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам ниже. Это быстро и бесплатно!

В налоговом законодательстве такое понятие, как срок исковой давности отсутствует, именно поэтому многих налогоплательщиков интересует вопрос, за какой период времени налоговая инспекция имеет право требовать погашение долгов в государственную или местную казну.

Период взыскания долгов по налогам составляет 3 года.

В реальности этот срок растягивается до 5 лет. Связано это с тем, что отсчет времени исковой давности начинается не с момента начисления долга.

Срок считается со времени начала очередного налогового периода после завершения года, когда этот налог должен был внесен в бюджет.

Например, налог за 2016 год налогоплательщик должен оплатить до 1 декабря 2017 года, если платеж не был осуществлен, то отсчет 3-х лет начинается с 01.01.2018 г., то есть с 1-ого дня следующего налогового периода после завершения 2017 года.

При обнаружении налоговой задолженности согласно ст. 69 НК РФ физическому лицу направляется уведомление, в котором указывается:

- Сумма долга по начисленному налогу;

- Срок обязательного погашения;

- Величина начисленных штрафов.

Высылаемое уведомление о задолженности по налогу должно быть направлено налогоплательщику не позже 3-месячного срока со времени выявления недоимки, если ее размер превышает 500 рублей (ст. 70 НК РФ).

При меньшей сумме долга срок информирования увеличивается до 12 месяцев.

После получения данного документа физическое лицо, если никаких других сроков не указано в уведомлении, обязано уплатить в казну недоимки в течение 8 рабочих дней.

Основные платежи, которые вносят налогоплательщики:

- Транспортный налог. По ст. 363 НК РФ гражданин должен его оплачивать по полученному из бюджета уведомлению, причем не может быть указана сумма более, чем за 3 предыдущих периода.

- Имущественный налог. Налоговый сбор ограничен 3 годами на недвижимость физических лиц, ФЗ №2003-1 от 09.12.1991 г. ст. 5 пункт 11.

- Земельный налог. По ст. 397 НК РФ уплата налога не может производиться более, чем за 3 года, предшествующих текущему.

Возможно Вас заинтересует статья о том, что пенсионеры освобождены от уплаты налога на имущество физических лиц, прочитать об этом можно здесь.

Действия контрольных органов

В Налоговом Кодексе ст.32 п.3 имеется указание, что после 2-х месяцев налогоплательщику направляется требование, и если долг не будет погашен, то данное действие рассматривается, как преступление относительно налоговых органов.

При выявлении такой ситуации в 10-дневный срок, бумаги направляются в суд для открытия против должника уголовного дела.

Срок взыскания напрямую зависит от суммы недоимки по налоговым сборам (ст.48 НК РФ).

- 6 месяцев отводится, если сумма долга более 3000 рублей, с момента истечения времени окончания, которое было предоставлено налогоплательщику по выданному требованию.

- При задолженности до 3000 рублей в течение полугода, но с момента, когда пока сумма долга и начисленные на нее штрафные санкции превысят 3000 рублей. Если такая сумма в течение 3-х лет не будет превышена, то обращение в суд направляется в течение 6 месяцев по завершению 3-летнего срока.

Задолженность по налогам, срок которой превысил 3 года можно списать через суд. Предлагаем Вам посмотреть видеоролик.

Задолженность по налогам, срок которой превысил 3 года можно списать через суд.

Взыскание в судебном порядке осуществляется в следующей последовательности.

- Величина недоимки по налогу списывается с имеющихся счетов в банке или на электронном кошельке.

- Если таковых нет или средств оказалось недостаточно, то суд обязывает налогоплательщика внести долг наличными средствами.

- При отсутствии таковых происходит арест имеющегося имущества у физического лица, причем с этого момента начисления пеней на имеющуюся задолженность не производится.

Если вы хотите узнать, может ли муж получить имущественный налоговый вычет за жену при покупке квартиры , советуем вам прочитать статью.

Ответственность за совершение налогового правонарушения

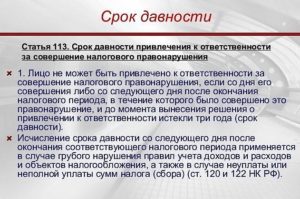

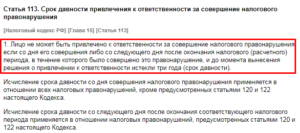

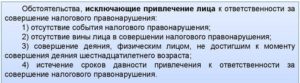

Никто не может привлечь к ответственности физическое лицо по истечении 3-х лет с момента совершения налогового нарушения (ст.113 НК РФ).

Данный срок может быть приостановлен, если налогоплательщик всячески препятствовал возможности проведения проверки налоговыми органами.

За грубые нарушения при оплате налогов (ст.122 НК РФ) налогоплательщик, может быть, подвергнут штрафным санкциям, размер которых составляет 20% от суммы задолженности.

В Постановлении №57 от 30.07.2013 г. указывается ответственность налогоплательщика при невыполнении законов, связанных с оплатой налогов.

При непредставлении налоговой декларации в установленные сроки с нарушителя взыскивается 5% с суммы невыплаченного налога за каждый месяц, превышающий дату передачи документа в налоговую инспекцию. При этом штрафная сумма не может быть меньше 1000 рублей.

Как списать задолженность по налогам?

Списать сумму задолженности по налогам вправе только сами налоговые органы.

- Самостоятельно;

- или в порядке налоговой амнистии.

При самостоятельном списании органами ФНС (ст. 59 НК РФ) установлен ряд оснований, к которым относятся следующие:

- Признание банкротства;

- Смерть налогоплательщика;

- Принятие решения судебным приставом о невозможности получения долгов по налогам в связи с истечением установленного срока.

Данные процедуры проходят без участия налогоплательщика.

Обращение в налоговую инспекцию потребуется только при обнаружении технических ошибок, в этом случае гражданин должен подать заявление в ФНС РФ.

Как получить налоговую амнистию?

Списание долгов по амнистии, которые появились до 01.01.2015 г., происходит по Федеральному Закону №436 от 28.12.2017 г. ст. 12.

Обычно к ним относятся пропущенные выплаты по налогам на принадлежащее имущество:

- Налог на недвижимость;

- Транспортный налог;

- Налог за землю.

Под налоговую амнистию подпадают также начисленные пени и штрафы на данную задолженность.

Личного обращения граждан по вопросам амнистирования налоговых выплат не требуется, это происходит на основании выявления налоговой инспекцией долгов по месту жительства налогоплательщика.

При этом составляется решение о списании задолженности по налогам в произвольной форме с указанием:

- ФИО;

- ИНН;

- Суммы долга;

- Размера пени.

Узнать о задолженности по налогам можно в личном кабинете на сайте ФНС.

Для этого требуется войти в личный кабинет налогоплательщика или воспользоваться порталом Госуслуги, где по номеру ИНН будет предоставлена вся информация о налоговой задолженности по всему имуществу, находящемуся в собственности у физического лица.

Информацию о долге по налогам гражданин может получить и при личном визите в отделение ФНС.

Налог – обязательный платеж, который должен вносить каждый налогоплательщик, в случае неуплаты должник несет ответственность перед налоговыми органами.

Списание долгов может происходить только по решению ФНС или при объявлении амнистии.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

Источник: http://kvartira3.com/srok-davnosti-po-nalogam-fizicheskih-lic/

Срок давности по налогам. Какие бывают сроки давности оплаты налогов. Рассмотрим сроки исковой давности по разным налогам

Система налогообложения является довольно сложным правовым явлением. В соответствии с этим возникает огромное количество вопросов в области того или иного нюанса, который волнует налогоплательщика. Одним из таких аспектов становится система сроков давности по отношению к тем или иным обязательным платежам.

Так, в данной статье мы решили обратить внимание на такие особенности. Вы сможете найти ответ на вопросы о том, что представляет собой давность в налогах и существует ли она вообще, имеет ли она различия в зависимости от категории обязательных платежей и какие сроки используются в нормативно – правовых актах.

Срок давности по налогам

Прежде всего, определимся с самими основными понятиями, которые будут далее использоваться в нашей статье. И так, под налогами мы подразумеваем определенный обязательный платеж, который взыскивается у гражданина или организации за определенные действия или факты по прямому указанию законодательства.

Разновидностей налогов сегодня довольно много. Они делятся на категории в зависимости от того объекта, на который непосредственно направлено взыскание. В соответствии и с этим возникают определенные нюансы и отличия в области сроков давности.

Под сроками давности в правовом поле принято понимать определенный период времени, за который государство в лице определенного специализированного органа имеет право стянуть с гражданина неоплаченные или уплаченные в неполной мере долги, что образовались в области налогообложения и период, предназначенный непосредственно для обращения за принудительным взысканием в судебные органы.

То есть, срок давности рассматривается непосредственно как точное указание на определенный промежуток времени.В чем важность данного явления? Дело в том, что в практике довольно часто возникают ситуации, когда в силу определенных причин налог не выплачивался довольно долгое время.

Для того, чтобы определить, за какой именно период гражданин будет обязан вернуть невыплаченный долг – в нормативно – правовых актах устанавливают определенный срок, который является максимальной единицей временного измерения.

При этом, в том случае, если все же период меньше, чем это предусмотрено в законодательстве, то, естественно, взыскиваться налог будет только за те месяцы, которые были просрочены, а не те, которые указаны в нормативно – правовых актах, как максимальные.

Также, законодатель предусматривает точное время для возможности налогового органа обратиться с соответственным заявлением в суд для решения вопроса на таком уровне.

Срок исковой давности по налогам служит определенным обеспечением защиты права. При этом, такая защита направлена на интересы, как налогоплательщика, так и самого государства, в казну которого идут налоги.

Такие установленные рамки позволяют максимально упростить спорные ситуации.

Кроме того, нормы данного характера служат определенным указателем на те или иные действия и обязанности, как со стороны органа налоговой системы государства, так и самого налогоплательщика.

Какой срок давности налога?

В данной теме это наиболее насущный вопрос. Но, ответ на него не является однозначным.

Все дело в том, что как мы ранее отмечали – система налогообложения включает в себя огромное количество разнообразных платежей и сборов. В зависимости от того, к какой категории относится та или иная обязанность периодично вносить деньги – устанавливается определенная система особенностей в правовом регулировании.

Это же положение относится и к вопросам срока давности в системе налогообложения. Так, такие периоды могут отличатся в зависимости от самого вида налога и особенностей его уплаты, установленной в системе законодательства.

Единственное, что важно разграничивать — срок давности по налогам от других сроков, которые применяются в правовой области.

Довольно часто возникает заблуждение по отношению к области установления к данному вопросу общего гражданского периода, который составляет на сегодня три года.Но, отношения в системе налогообложения не регулируются нормами данного права и не используют вышеуказанный общий показатель, который очень часто применяется в судебных исках.

Для определения срока давности рассмотрим положения Налогового Кодекса Российской Федерации, как основного закона в данной области. Стоит отметить, что прямого указания на точный период этот документ не содержит. То есть, нет конкретной нормы, которая напрямую бы закрепила тот или иной срок.

Вместо определенного периода положения данного нормативно – правового акта исходят из совокупности трех сроков, которые и представляют собою давность по налогам. Так, в их число входят:

- период, который предусматривается непосредственно для направления налогоплательщику уведомления о не уплате или неполной оплате денежного обязательства;

- период, который предоставляется налогоплательщику для добровольного внесения недостающей суммы, которая не была выплачена ранее в предусмотренные законодательством сроки;

- период, на протяжении которого органы налоговой службы имеют право обратиться в судебные органы за принудительным привлечением налогоплательщика к ответственности, в частности – к уплате.

В своей совокупности все три выше перечисленных периода и составляют срок давности по уплате налогов. В зависимости от конкретной категории налогообложения он может отличаться.

Как показывает практика, зачастую данный период в среднем исчисляется в девяти месяцах. То есть, от выявления факта недобросовестной уплаты и до обращения в органы Фемиды с иском проходит двести семьдесят дней.

Кроме того, законодательством предусмотрено максимальный срок в области обращения органов налоговой службы в судебную инстанцию. Сегодня он составляет два года. При этом, исчисление начинается непосредственно с момента, когда истекли сроки для внесения конкретной суммы на специализированные государственные счета.

То есть, срок давности взыскания налогов напрямую зависит от того дня, когда налоговым органом был выявлен факт недобросовестного отношения налогоплательщика к своим обязанностям.

Особенности исчисления срока давности в отдельных категориях налогообложения

В зависимости от того, к какой категории обязательных платежей относится тот или иной налог, может устанавливаться определенная система особенностей.

В большинстве случаев, если говорить о факте начала течения срока, то он ассоциируется с результатами проверки органов налоговой службы.

Так, в ходе проведения специальных действий, направленных на выявление нарушений, налоговая инстанция устанавливает факт недостачи или полной неуплаты налогов и сборов.

В соответствии с этим, составляется специальный документ, который именуется решением. С его образцом вы можете ознакомиться у нас:Образец решения о результатах налоговой проверки

Моментом исчисления начала срока, в таком случае, становится день, когда такой акт набирает юридическую силу.

Это правило характерно для большинства ситуаций в данной области. Но, есть и ряд исключений. К примеру, в данном случае все напрямую зависит от вида самих действий, направленных на выявление недостачи.

К примеру, срок давности на транспортный налог напрямую зависит от специализированной системы контроля за данной областью. Так, в данном случае не проводятся специальные проверки, которые характерны общему правилу, а вычислением налогов занимается сама инспекция, которая и устанавливает факты нарушения.

Зачастую данный процесс устанавливается в ходе простого сравнения ведомостей о том, какая сумма должна была поступить от гражданина и какая в конечном итоге ним была внесена. В большинстве случаев первая информация берется из соответственной декларации, а вторая – из баз данных Федерального казначейства.

В тех ситуациях, если не было проверки возникает вопрос о том, с какого момента необходимо начинать вычислять периоды давности. Сложность данной ситуации состоит в том, что в нормативно – правовых актах налогового характера никакого указания на ответ нет.

Соответственно, рассмотрим судебную практику и позицию ВАС к данному вопросу. Так, в своем большинстве решение опирается на то, что вычислять срок необходимо начинать считать с:

- последующего дня после непосредственного окончания срока, в который налогоплательщик был обязан внести указанную сумму на специализированные счета;

- последующего дня после предоставления в органы налоговой службы декларации с указанием ведомостей об уплате налога.

В каждой конкретной ситуации исходят из определенных обстоятельств. Единой позиции сегодня в системе судебного разбирательства так и не сформировалось.

Срок давности оплаты налогов как бессрочный период для обращения в суд

Довольно часто можно встретить утверждения о том, что сама по себе система сроков для обращения за защитой нарушенного налогового законодательства является бессрочной.

Да, мы говорили о том, что в нормативно – правовых актах в данной области нет четкого указания на конкретные цифры.

Но, это никак не дает поводов утверждать, что возможность обращения в орган Фемиды не ограничивается никакими рамками вообще.

В судебном разбирательстве данная система рассматривается по рассмотренным выше срокам давности. Поэтому, говорить о том, что налоговый орган может обратится в инстанцию Фемиды в любой момент, когда он посчитает нужным – неправильно.Вся процедура имеет стандартный характер. Так, стороны выступают истцом и ответчиком. Первый – это непосредственно налоговый орган, который выявил проблемные аспекты, а второй – налогоплательщик, который не выполнил свои обязательства.

Стороны предоставляют суду разнообразные доказательства своей правоты. В ходе их исследования орган Фемиды устанавливает истину утверждений одного из участников. В том случае, если иск будет удовлетворен – ответчик обязуется выплатить всю задолженность, которая у него образовалась.

Земельный налог и срок давности

Еще одной довольно интересной категорией сегодня становится система вычисления сроков давности на налоги на землю. Сложности в данной области возникают в большинстве случаев потому, что помимо налогового законодательства огромную роль в такой категории дел имеет земельное право.

Так, для вычисления данного срока законодатель использует сегодня другие цифры. Но, в основном они касаются вопроса возврата денег за предыдущий период.

В соответствии с положениями нормативно – правовых актов, сегодня налоговый орган имеет право обратится за взысканием сумм за период, который не превышает три года. Почему данный аспект настолько важен?

Довольно часто именно вопросы по отношению к земельным участкам являются наиболее длительными во времени. Несвоевременная регистрация собственности на землю, отказ от регистрации, ее использование и т.д. ведут к тому, что лицо длительное время не выплачивает обязательные платежи, которые предусмотрены в законодательстве.

В силу этого, при выявлении факта такого нарушения возникает вопрос о возможности выплаты налога за прошедшие периоды. Естественно, основная проблема относится к системе определения именно того периода, за время которого гражданин должен был платить налог, но не делал этого.

Вне зависимости от того, длилось владение и пользование земельным участком десять, пятнадцать или двадцать лет – налоговый орган не имеет права требовать выплаты задолженности за период более трех лет. Если же срок меньше – то соответственно к нему и вычисляется сумма долга.

Сам процесс вычисления сроков давности по отношению к обращению в органы Фемиды рассматривается в общих рамках, которые мы указали ранее. Но, особенность состоит в том, с какого момента же начинается течение такого срока.

В данном случае во внимание принимается непосредственно факт юридической фиксации имеющегося нарушения и пропуск срока для добровольного внесения платежей. Далее вся схема работает по общему принципу.

Как мы видим, сроки в системе налогообложения играют довольно важную роль. Они имеют огромное количество нюансов и особенностей. Поэтому, чтобы не столкнутся с проблемой разбирательства в таком комплексе норм, лучше все же своевременно и в полном объеме отвечать по своим денежным обязательствам.

Источник: http://ipya.ru/srok-davnosti-po-nalogam

Срок давности взыскания налогов для физических лиц

Меню

X

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Написать

X

Налоговая служба в последнее время применяет все возможные инструменты для обеспечения уплаты налогов в срок. Один из таких инструментов – взыскание недоимки и штрафов по налогам. Однако привлечь к ответственности должника можно только в ограниченный период времени. Какие бывают сроки давности по налогам и как они рассчитываются – мы разобрались и делимся с вами.

Виды сроков давности по уплате налогов

Уплата начисленных налогов и сборов – это прямая обязанность налогоплательщика. Налоговый кодекс РФ четко регламентирует порядок определения суммы налога и сроков его уплаты.

Пропуская эти сроки, не уплачивая налог или уплачивая его в полном объеме, налогоплательщик совершает налоговое правонарушение. Соответственно, налоговые органы имеют полное право взыскивать эту сумму в рамках действующего законодательства. Однако существуют определенные ограничения по срокам.

В гражданско-правовом законодательстве установлен срок исковой давности – это период (максимум в 3 года), в течение которого можно оспорить нарушение права по иску. Однако гражданское законодательство в части исковой давности не распространяется на налоговые отношения – тут важнее Налоговый кодекс.Налоговым кодексом РФ устанавливается 2 вида сроков давности для налогоплательщиков:

- срок давности привлечения к ответственности за совершение налогового правонарушения – означает, что если правонарушение произошло более 3 лет назад, то за него привлечь к ответственности уже нельзя;

- срок исковой давности – означает, что налоговая может подать в суд для взыскания долга в течение 6 месяцев или 2 лет (при соблюдении некоторых условиях, о которых речь пойдет дальше) после оповещения должника.

Таким образом, важно понимать разницу между сроком исковой давности и сроком давности привлечения к ответственности.

Эти 2 срока отсчитываются независимо друг от друга. Например, если суд будет длиться больше 3 лет, то дело будет закрыто – суд просто не сможет принять решение о взыскании. При этом обязанность заплатить налог не исчезает даже по истечении 3 лет – долг продолжает числиться за налогоплательщиком, только его не получится взыскать.

Полностью списан долг может быть, например, в случае принятия судом решения о невозможности его взыскать. Тогда задолженность признается безнадежной к взысканию, после чего в соответствии с Налоговым кодексом ее списывают.

Стоит отметить, что срок в 3 года применяется не только к задолженности по уплате налогов, штрафов и пеней. Этот срок применим к ответственности за разные налоговые правонарушения, в том числе:

- нарушения правил регистрации;

- непредставление отчетности;

- подача декларации несоответствующим законодательству способом;

- нарушения правил ведения налогового учета, и т.д.

Срок исковой давности в 6 месяцев или 2 года касается непосредственно взыскания недоимки по налогам.

Контрольная информация по карте Сбербанка

Как рассчитывается срок давности привлечения к налоговой ответственности

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Кредитная история человека

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок.

Как рассчитывается срок исковой давности по налогам

Срок исковой давности по налогам нужен для того, чтобы сотрудники налоговой службы могли оповестить плательщика о наличии долга, а в случае, если он не отреагирует – подать иск в суд.

Прежде всего стоит учесть, что с организаций или ИП налоговая может взыскать долг, даже не обращаясь в суд – в бесспорном порядке. Считается, что если в ИФНС начислили долг, то предприниматель должен его оплатить без всяких вопросов.

В этом случае после отказа заплатить налоги по требованию, налоговая издает решение о взыскании долга, затем направляет платежное требование в банк, где открыты счета должника. Если на счетах должника есть достаточная сумма, то ее банк обязан ее перечислить на указанный счет бюджетной системы.

С обычных граждан (которые не являются ИП) взыскать долг можно только в судебном порядке. Для этого в ИНФС должны прежде всего выставить требование об уплате налога должнику.

Однако общий процесс сложный и включает в себя несколько этапов:

- сначала налоговая «обнаруживает» недоимку. Происходит это автоматически на следующий день после окончания срока для оплаты (разумеется, если налог не был уплачен);

- затем ИФНС выставляет требование об уплате налога. Выставляют его в течение 3 месяцев после того, как долг обнаружен (для долгов меньше 500 рублей этот срок составляет 1 год). Есть несколько особенностей, связанных с доначислением налогов по итогам проверки, но это относится скорее к организациям. В требовании об уплате указывается сумма долга, пояснение о его происхождения, реквизиты для уплаты и предельный срок для оплаты (если срок не указан, он равен 8 рабочим дням).

- если в течение 2 месяцев после того, требование было направлено должнику, он не оплатил долг, то принимается решение о взыскании. Подать в суд ИФНС может в течение 6 месяцев после даты, указанной в требовании. С учетом 2 месяцев ожидания остается 4 месяца.

Срок в 6 месяцев касается случаев, когда ИФНС взыскивает денежные средства в сумме более 3 000 рублей. Если объектом взыскания будет другое имущество, срок составит до 2 лет.

А при сумме долга меньше 3 000 рублей налоговая будет «ждать», пока сумма превысит это значение, но не больше 3 лет. Если и через 3 года долг будет меньше 3 тысяч, в суд подадут для взыскания накопленной суммы. Но с учетом срока давности привлечения к ответственности (3 года), взыскать долг будет фактически невозможно.

Таким образом, после получения из ИНФС требования об уплате налогов его нужно исполнить обычно в течение 8 рабочих дней. В противном случае, через 2 месяца стоит ждать повестки в суд.

В каких случаях срок исковой давности может быть увеличен

Итак, после возникновения долга в течение 3 месяцев налоговая может выставить требование, если его не оплатить – то еще через 2 месяца может подать в суд.

Но бывает так, что ИФНС не подает в суд на должника в установленный срок. Причин может быть несколько, основная из них – сильная загруженность налоговиков, которые не всегда могут найти время для взыскания долга в несколько тысяч рублей.

В этом случае, выждав все сроки исковой давности (то есть, 6 месяцев со дня, указанного в требовании), должник думает, что освободился от своего долга. Однако срок исковой давности может быть восстановлен судом.

Основное условие для того, чтобы суд принял такое решение – это то, что сроки исковой давности были пропущены по уважительной причине. В каждом конкретном случае причины восстановления срока рассматриваются индивидуально.

При этом Пленум Высшего арбитражного суда указывает, какие причины суд не сможет принять для восстановления сроков исковой давности:

- задержки из-за согласования с руководством вопроса о подаче судебного иска;

- командировка или отпуск ответственного сотрудника ИФНС;

- смена руководства или иные кадровые перестановки в налоговой;

- другие внутренние организационные причины.

Поэтому, если ИФНС подаст иск в суд после окончания установленных сроков, суд будет смотреть – насколько уважительной была причина для задержки.

Срок давности привлечения к ответственности за налоговые правонарушения продлеваться или восстанавливаться не может. Поэтому, если прошло больше 3 лет – то в любом случае налоговый орган не сможет принять решение о взыскании, или это решение будет легко обжаловать в суде.

редактура, графическое и текстовое оформление: Мацун АртёмВам также будет интересно:

- Ждём вас:

Источник: https://bankstoday.net/last-articles/kak-opredelyaetsya-srok-davnosti-po-nalogam-v-2018-2019-godah

Налог на землю срок давности — Ваше право

Налоговая отказывается списать налог на землю за 2010 год. Уведомление от апреля 2013 года, я не получала. Узнала о начислении данного налога в ноябре 2014 года, заведя свой личный кабинет на сайте налог.ру. Как правильно поступить, куда обратиться, чтобы налоговая списала данный налог за сроком давности?

Я связалась по данному вопросу с налоговой они сказали, что списывать налог не будут, а будут подавать в суд. На сколько это их высказывание провомочно? Я начала оплачивать налог на землю за 2012 год, но как мне сказали в налоговой они стали закрывать 2010 год. Как поступить в этой ситуации? Куда обратиться, чтобы налоговую обязали списать налог за 2010 год?

23 Декабря 2014, 07:56

Ответы юристов (6)

пусть меня поправят более опытные на сегодняшний день в данном вопросе юристы, но по крайней мере на примере налога прибыль в ситуации где-то 5-летней давности дело обстояло так: налоговая не имеет права списать задолженность по налогу — она так и останется висеть, но и взыскать с Вас принудительно эту сумму не смогут именно потому, что 3 года прошло.

Есть вопрос к юристу?

если Вы оплачивали налог за 2012г., в квитанциях в назначении платежа Вы это указывали?

Оплату производила через отделения Сбербанка, программа у них не дает возможность вносить период оплаты.

23 Декабря 2014, 09:49

А когда Вы начали оплачивать 2012 год?

В декабре 2014 года первый платеж был 11.12.2014 второй через два дня.

23 Декабря 2014, 11:38

уху. исходя из принципов гражданского права и разъяснений судов так делать нельзя — в одностороннем порядке зачитывать в счет платежей, срок исковой давности по которым прошел, даже если вторая сторона (т.е. Вы) не заявляла о применении исковой давности (не должны были, т.к.

она заявляется только в суде), а на декабрь 2014 года они могли максимум зачесть платеж в счет начиная с декабря 2011г. В налоговом праве должен быть аналогичный принцип, но т.к. я не помню, где это указано, не имею возможности в рамках бесплатной консультации сейчас искать.В любом случае, если на Вас подадут в суд, заявляйте о том, что должна быть применена исковая давность — 3 года назад с момента осуществления Вами платежа, если перед этим другими способами исковая давность не была прервана.

Скажите, я могу по сроку давности обратиться к мировым судьям, чтобы они приняли решение о списании данного налога?

23 Декабря 2014, 12:14

я в начале писала -в свое время куча компаний пытались через суд добиться списания по давности налогов — им всем отказывали, т.к. у налоговой нет такого права. Не тратте на это время. Исковую давность заявите, когда на Вас в суд подадут.

Или можете направить в налоговую свои возражения на их требование об уплате налога — о сроке давности — что считаете, что они не имели права относить платеж на период 2010 года. Но сначала надо точно выяснить, на что при этом сослаться.

Потому что еще раз — конкретно такую практику я знаю по гражданским обязательствам, а у налоговых есть своя специфика.

Можете подсказать на что именно нужно сослаться?

23 Декабря 2014, 14:10

я же писала — для этого мне уже надо тратить рабочее время и искать по консультанту + и я уже не могу себе этого позволить в рамках бесплатной консультации.

Срок исковой давности по различным налогам, взимаемым с физических лиц в РФ

Ситуации, когда фискальные органы предъявляют гражданам требования погасить имеющуюся задолженность по обязательным платежам в бюджет, встречаются достаточно часто. При этом хотелось бы особо отметить тот факт, что иногда предметом спора становятся долги, которые возникли у физлиц 5 лет назад или более.

Естественно, у налогоплательщиков, оказавшихся в ситуации подобного рода, возникает вполне логичный вопрос относительно соответствия данных требований действующим нормам законодательства.

Помимо этого, их также интересует, существует ли исковая давность по налогам, взимаемым, например, с физических лиц.Это действительно важный момент, поскольку законодательство в данном случае можно назвать немного размытым.

Исковая давность в сфере налогообложения

Давайте сперва проясним некоторые моменты. Как известно, налоги – это обязательные платежи, которые платит физическое или юридическое лицо, в соответствии с действующим законодательством.

В России их платят как в федеральный, так и в местные бюджеты. В настоящее время существует достаточно большое количество разновидностей налогов.

Соответственно, здесь присутствуют определенные различия и нюансы, в том числе и по такому моменту, как срок давности.

nalogiexpert.ru

Срок давности уплаты по налогам на землю для физлица

в марте 2015г. пришло налоговое уведомление с требованием оплаты налога за землю в садоводческом товариществе МО за 2011, 2012 и 2013гг.

Правомерно ли это? Ранее налоговых уведомлений не приходило. Существует ли срок давности по уплате данного налога?

Ответы юристов (2)

В соответствии со ст.397 НК РФ. Налогоплательщики — физические лица уплачивают налог на основании налогового уведомления, направленного налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления. То есть, если уведомление направлено в 2015 году, то подлежит начислению и уплате налог за 2012, 2013, 2014 г.г.

Подобные ситуации возникают в случаях, когда налоговый орган не обладал данными о наличии у Вас объекта налогообложения.

Спасибо большое за ответ!

За 14-й год налог не пришел. А в налоговой сказали следующее:

«налог расчитывался в ноябре 2014 г., так что включает и 2011г., а то, что он до вас дошёл только в марте 2015 г. (отправлен был так-же в марте 2015) — это не забота налоговой. «

и требуют уплаты налога ещё и за 2011 г., а за 2014г., говорят, придёт в августе 2015, тогда и оплатите.

Так как быть в данной ситуации? Нужно ли оплачивать налог за 2011 г.? и, если не нужно, как не остаться при этом «должником»?

23 Марта 2015, 13:54

Обязанность по уплате налога у физического лица возникает не ранее получения налогового уведомления. И 397 статья и общая 52 привязывают начисление налогов за прошедшие периоды именно к году направления налогового уведомления, а не к моменту расчета налога. Если уведомление, как Вы пишите было направлено Вам в 2015 году, то 2011 год включен в него неправомерно.

Но сумма налога за 2011 год (поскольку она уже начислена Инспекцией) в случае неуплаты будет «висеть» на Вашем лицевом счете, как задолженность, и на нее будет начисляться пеня. И налоговый орган скорее всего попытается эту сумму взыскать через суд.

Каков срок давности уплаты налога на землю?

Источник: http://lubnitsa.ru/nalog-na-zemlju-srok-davnosti/