Ошибка перехода на Раздельный учет НДС

В данной публикации мы рассмотрим:

- причины появления ошибок при переходе на Раздельный учет НДС;

- предложим методы исправления ошибки;

- покажем настройку Универсального отчета для отслеживания остатков при раздельном учете НДС;

- на конкретном примере рассмотрим алгоритм занесения остатка в специальный регистр Раздельный учет НДС;

Тема невероятно трудная.

В чем же дело? Как с этим бороться?

Типового решения на этот случай 1С не предлагает, оставляя пользователя один-на-один со своей бедой!

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от поиска ошибки, понимания алгоритма действия программы и покажем, как справиться с проблемой.

Будет трудно! Очень!!! Но другого пути нет. Итак, приступаем!

Переход на Раздельный учет не с начала ведения учета в базе

Если раздельный учет не велся в базе c самого начала, т.е. не был выставлен флажок Ведется раздельный учет входящего НДС, то при переходе на этот режим придется вручную вносить остатки по товарам, материалам и продукции в специальный регистр накопления Раздельный учет НДС, который в этом случае не содержит данных на момент перехода на раздельный учет.

Именно по регистру накопления Раздельный учет НДС программа смотрит остатки товаров, материалов и продукции для списания, если выставлены параметры для ведения раздельного учета. Если нужного количества ТМЦ для списания в регистре нет, то программа не проведет документ и выдаст сообщение об ошибке.

В 1С есть специальный Помощник перехода на раздельный учет, но он работает только в случае, когда при выставленном изначально флажке Ведется раздельный учет входящего НДС дополнительно через некоторое время выставляется флажок Раздельный учет по способам учета.

В этом случае Помощник перехода на раздельный учет:

- переносит остатки на счете 19.07 на счет 19.03, а субконто Способы учета НДС устанавливает в значение Для операций по 0%;

- для остатков на остальных субсчетах счета 19 устанавливает субконто Способы учета НДС в значение Принимается к вычету;

- остатки по регистру НДС по приобретенным ценностям конвертирует в остатки по регистру Раздельный учет НДС.

Но в случае, если флажок Раздельный учет входящего НДС не стоял, то и остатков по регистру НДС по приобретенным ценностям нет. Переносить нечего.

Проверка остатков по регистру Раздельный учет НДС

Проверку остатков будем делать через Универсальный отчет: раздел Отчеты – Стандартные отчеты – Универсальный отчет.

Шаг 1. Откройте Универсальный отчет: раздел Отчеты – Стандартные отчеты – Универсальный отчет.

В шапке отчета для отбора информации укажите следующие значения:

- Период;

- Регистр накопления;

- Раздельный учет НДС;

- Остатки и обороты.

Шаг 2. Откройте настройку отчета по кнопке Настройки. Выберите Вид — Расширенный.

На вкладке Структура укажите по кнопке Добавить:

- Организация (если ведется учет по нескольким организациям);

- Аналитика учета затрат. Субконто 1.

Для того чтобы добавить Аналитика учета затрат.Субконто 1 в новом окне, на вкладке Состав группировки по кнопке Добавить разверните Аналитика учета затрат и выберите Субконто 1.

Остальные флажки необходимо снять.

Шаг. 3. На вкладке Показатели значения установите следующим образом:

Шаг 4. В правой части на вкладке Поля и сортировки установите сортировку по возрастанию по кнопке Добавить:Шаг 5. Если ведется учет по нескольким организациям на вкладке Отбор установите отбор по организации в шапке отчета, для того, чтобы не приходилось каждый раз заходить в настройки.

Шаг 6. Нажать кнопку Закрыть и сформировать. Отчет будет построен по нужной форме.

Если формируется пустой отчет, значит, остатков в указанном регистре нет.

В этом случае необходимо самостоятельно внести остатки по всей номенклатуре, по которой есть остатки в базе данных до перехода на раздельный учет, в регистр накопления Раздельный учет НДС.

Внесение остатков в регистр Раздельный учет НДС

Шаг 1. По оборотно-сальдовой ведомости определить количественный и суммовой остаток номенклатуры для ввода остатков в регистре Раздельный учет НДС.

Сформируем отчет Оборотно-сальдовая ведомость в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету, в нашем примере это:

ОСВ по счету 10

ОСВ по счету 41

Именно эти остатки и необходимо внести в регистр накопления Раздельный учет НДС.

Шаг 2. Зайдите в Помощник ввода начальных остатков в разделе Главное – Начало работы – Помощник ввода остатков.

Шаг 3. Установите дату ввода начальных остатков для внесения в регистр.

Шаг 4. Перейдите на необходимый счет, например, 10, 41 и т.д., нажмите кнопку Ввести остатки по счету.

Шаг 4. Создайте документ Ввод остатков. По кнопке Режим ввода остатков оставьте только флажок Ввод остатков по специальным регистрам. Остальные флажки нам не нужны, т.к. по БУ и НУ данные вводить не нужно, они уже внесены первичными документами.

Проверьте дату в документе Ввод остатков, при необходимости откорректируйте ее.

Заполните табличную часть остатками по счету 10 «Материалы».

В верхней таблице на вкладке Материалы на складе укажите:

- Счет – счет учета материалов;

- Номенклатура — материал, по которому отражаются остатки;

- Склад — склад, на котором хранятся материалы, при необходимости;

- Партия — документ поступления МПЗ, для продукции – документ выпуска. Указывается в любом случае, даже если не велся партионный учет. В этом случае можно выбрать последние документы поступления.

- Количество — количество МПЗ согласно оборотно-сальдовой ведомости;

- Стоимость — себестоимость МПЗ согласно оборотно-сальдовой ведомости по БУ;

- Сумма НУ — себестоимость МПЗ согласно оборотно-сальдовой ведомости по НУ;

В нижней таблице на вкладке Материалы на складе укажите:

- Счет-фактура — документ поступления товаров, материалов и т.д. Если это готовая продукция, то поле Счет-фактура не заполняется;

- Вид ценностей — например, Товары (в т.ч. для продукции), Материалы и т.д.;

- Способ учета НДС — способ учета НДС по МПЗ:

- Принимается к вычету — практически для всех, в т.ч. если НДС уже принят к вычету; Если не знаете куда отнести устанавливайте именно этот способ, потом при необходимости НДС будете восстанавливать;

- Распределяется — если точно знаете, что входящий НДС относится к облагаемым и не облагаемым операциям;

- Распределен — по умолчанию в 1С устанавливается для готовой продукции, поэтому можно использовать для этих же целей;

- остальные способы по необходимости, если точно знаете, что они относятся для определенных операций.

- Счет НДС — счет учета входящего НДС;

- % НДС — ставка входящего НДС;

- Количество — количество МПЗ согласно оборотно-сальдовой ведомости;

- Сумма без НДС – себестоимость МПЗ согласно оборотно-сальдовой ведомости;

- Сумма НДС – сумма НДС, определенная расчетным способом, согласно ставке указанной в графе % НДС.

Шаг 5. Записать данные по кнопке Провести и закрыть.

С помощью документа Ввод остатков будут внесены записи вида движения Приход в регистр накопления Раздельный учет НДС.

Аналогично занести все остальные остатки.

Шаг 6. Проверить занесение остатка в Универсальном отчете по регистру накопления Раздельный учет НДС.

Шаг 8. Провести проблемный документ Требование-накладная.

Проведение прошло без ошибок!

Шаг 9. Проверить проводки списания в регистре накопления Раздельный учет НДС.

Внесение остатков в регистр База распределения НДС

Если переход осуществляется в течение года, то нужно будет ввести остатки также в регистр сведений База распределения НДС в разделе Главное — Начало работы — Помощник ввода остатков.

На вкладке НДС по реализации по кнопке Ввести базу распределения НДС укажите за каждый прошедший квартал выручку. Сумма указывается без НДС.

Источник: http://buhpoisk.ru/oshibka-perehoda-na-razdelnyj-uchet-nds.html

Раздельный учет и распределение НДС при экспорте товаров

Выход компании на международный рынок говорит о том, что компания успешно развивается и укрепляет свои позиции. Но при реализации товаров на экспорт расчет налогов осуществляется в особом порядке. Данный нюанс необходимо детально изучить, дабы избежать неприятных последствий в виде начислений, доначислений налогов, пеней, штрафов со стороны налоговых органов.

Первым и самым «интересным» вопросом становится — распределение НДС при экспорте.

Можно понять бухгалтеров, у которых уже при чтении заголовка данной статьи начинает учащенно биться пульс, а в голове одна за другой начинают хаотично прыгать мысли: «Как оформить учетную политику в целях НДС при экспорте?», «Как учитывать «входной» НДС от поставщиков при экспорте?», «Как организовать раздельный учет товаров по НДС в программе 1С?» и многие другие.

Так вот, уважаемые бухгалтеры, можете немного выдохнуть, в этой статье все самые страшные вопросы мы с вами обязательно рассмотрим. Более того, выясним все ли компании, осуществляющие продажу на экспорт, должны вести раздельный учет товаров по НДС, а также рассмотрим пример раздельного учета по НДС.

статьи:

1. Раздельный налоговый учет НДС – о чем говорит НК?

2. Когда необходимо распределение НДС при экспорте

3. Учет НДС при экспорте в 1С:Бухгалтерия 8 ред.3: вариант первый

4. Вариант второй: расчет НДС при экспорте по формулам

5. Как заполняется книга покупок при раздельном учете НДС при экспорте

6. Пример раздельного учета по НДС при экспорте товаров

1. Раздельный налоговый учет НДС – о чем говорит НК?

Давайте посмотрим, что нам говорит законодательство.

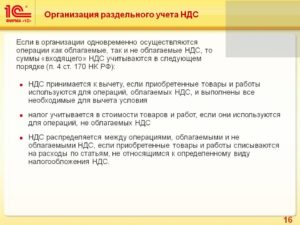

Организации обязаны вести раздельный учет НДС по приобретенным товарам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (п.4 ст.170 НК РФ).

В общем-то, на этом и все. Как раз к ситуации сочетания облагаемых и необлагаемых операций относится совмещение ОСНО и ЕНВД, об этом мы говорили в прошлой статье.

Законодательство не содержит норм, обязывающих налогоплательщиков вести раздельный налоговый учет «входного» НДС при осуществлении операций, облагаемых НДС по разным ставкам (0% и 18% или 0% и 10%). Но обособленный порядок принятия к вычету «входного» НДС по операциям, облагаемым по нулевой ставке, на практике приводит к необходимости ведения раздельного учета.Поскольку методика распределения НДС при экспорте не регламентируется ни одним нормативным актом, компания обязана закрепить методику ведения раздельного учета НДС в учетной политике. В противном случае налоговые органы могут признать ваш учет недействительным. И, следовательно, вполне могут пересчитать все суммы по НДС.

2. Когда необходимо распределение НДС при экспорте

Для чего нужен раздельный учет «входного» НДС при экспорте? Его задача — рассчитать «входной» НДС, который приходится на экспортные операции. Принимать его к вычету можно только после подтверждения ставки 0%. А остальную часть мы можем спокойно принимать к вычету в текущем налоговом периоде.

Отметим, что знаменитое правило о 5% общей величины совокупных затрат, когда нам дается право не вести раздельный учет, при отгрузке товаров на экспорт не действует.

Поэтому распределение НДС при экспорте товаров остается одной из неприятных обязанностей организации. Но, к счастью, благодаря изменениям 2016 года, это относится не ко всем компаниям.

С 01.07.2016 года раздельный учет «входного» НДС при экспорте касается только экспортеров сырьевых товаров. К сырьевым товарам относятся:

- минеральные продукты;

- продукция химической промышленности;

- древесина и изделия из нее;

- древесный уголь;

- жемчуг, драгоценные и полудрагоценные камни;

- драгоценные металлы,недрагоценные металлы и изделия из них;

Компании, реализующие на экспорт несырьевые товары, раздельный учет товаров по НДС не ведут. К несырьевым товарам относятся все остальные товары, кроме вышеперечисленных.

Так что, коллеги, реализующие на экспорт несырьевые товары, можете выдохнуть. С 01.07.

2016 вы освобождаетесь от ведения раздельного учета товаров по НДС, но только по товаром, приобретенным для продажи на экспорт после 01.07.2016 г.

Источник: https://azbuha.ru/uchet-ved/raspredelenie-nds-pri-eksporte/

Раздельный учет НДС при наличии операций необлагаемых НДС

Раздельный учет НДС требуется применять, если наряду с облагаемыми НДС операциями в организации проводятся необлагаемые.

Как вести раздельный учет НДС при наличии операций не облагаемых НДС

К организациям, которые обязаны вести раздельный учет, относятся:

- Осуществляющие облагаемые и необлагаемые НДС операции;

- Сочетающие деятельность по основной системе налогообложения и ЕНВД.

Схема раздельного учета НДС:

«Входящий» НДС по приобретению активов, товаров, имущественных прав по облагаемым налогом операциям также учитывается отдельно от операций, освобождаемых от уплаты НДС.

Законодательство РФ определяет только необходимость ведения раздельного учета «входящего» и начисленного НДС. Методика этого учета разрабатывается самими организациями и закрепляется внутренними нормативными актами.

Правила учета «входного» НДС

Раздельный учет «входящего» НДС, в первую очередь, необходим для выделения сумм, предназначенных к вычету по облагаемым операциям. НДС по необлагаемым операциям организация не вправе принимать к вычету. Эти суммы либо включаются в стоимость приобретенных МПЗ, либо списываются на текущие расходы.

Существует два метода распределения расходов по облагаемой и необлагаемой деятельности:

Получите 267 видеоуроков по 1С бесплатно:

- Прямой метод используется когда точно известно, для каких именно операций приобретались товары — для облагаемых, или необлагаемых. Если все поступления производились для облагаемых операций, то к вычету можно взять весь «входящий» НДС.

- В случае, когда невозможно точно определить, к каким именно операциям относятся расходы, используется косвенный метод. Для вычисления величины налога, который допустимо показать к вычету, используется пропорция: отношение расходов по необлагаемым операциям к общей сумме расходов.

«Правило 5 процентов» можно озвучить так: организация вправе не вести раздельный учет, если доля расходов по необлагаемым операциям менее 5 % от всех расходов предприятия. В этом случае весь «входной» НДС показывается к вычету, нет необходимости включать его в стоимость приобретенных МПЗ или в расходы.

Пример раздельного учета НДС при наличии операций необлагаемых НДС

ООО «Аватар» занимается производством и реализацией медицинской техники. Реализация медтехники не облагается НДС. Таким образом, необходимо определить долю НДС, которую допустимо предъявить к вычету.

В учетной политике «Аватара» по НУ закреплено:

- Доля освобожденных расходов определяется по данным БУ;

- «Освобожденные» расходы определяются с помощью прямых, общепроизводственных, общехозяйственных и косвенных расходов;

- Если эти расходы невозможно точно отнести конкретному виду деятельности, с точки зрения обложения НДС, их величина определяется по формуле:

«Освобожденные» ОХР, ОПР, ПР = (ОХР, ОПР, ПР не определенные) * (ПР «освобожденные») / ПР общая сумма,

где ПР — прямые расходы.

За 1 квартал 2015г.:

- Смма ПР, списанных на производство и реализацию, составила 750 000 руб., из них 470 000 руб. — необлагаемые НДС, 280 000 руб. — облагаемые НДС;

- Все общепроизводственные расходы невозможно отнести к конкретному виду деятельности, их сумма — 210 000 руб. Определяем сумму «освобожденного» расхода по формуле: 210 000 * 280 000 / 750 000 = 78 400 руб.;

- Общехозяйственные — 130 000 руб., без возможности отнесения на вид деятельности. Определяем аналогично: 130 000 * 280 000 / 750 000 = 48 533 руб.;

- Прочие расходы, проценты по займу на цели производства медтехники — 105 000 руб.;

- Общая сумма расходов за квартал — 1 300 000 руб., все счета затрат плюс счет 91.2.

Рассчитываем долю «необлагаемых» расходов:

(470 000 + 78 400 + 48 533 + 105 000) / 1 300 000 * 100 = 54 %.

Эта величина превышает 5 %, поэтому ООО «Аватар» обязано в 1 квартале вести раздельный учет НДС.

Исходя из приведенных цифр, в организации доля НДС, возможного к вычету, составляет 46 %. 54 % подлежат включению в стоимость приобретенных МПЗ и услуг.

Нюансы применения «правила 5 %»

Первоначально «правило 5 процентов» предполагалось как облегчение бремени НДС для организаций, занимающихся производством.

Причем, в рамках законодательства под расходами на производство имелись в виду в целом расходы на производство добавленной стоимости в сфере деятельности налогоплательщика. С 01.10.

2011 года контролирующие органы согласились с тем, что торговые организации также вправе применять это правило.

Так как долю необлагаемых расходов возможно определить только по итогам квартала, организации логично иметь внутренние нормативные акты для определения необходимости применения раздельного учета — чаще всего, это отражается в учетной политике по НУ. Это необходимо во избежание претензий налоговых органов в случае применения правила 5 процентов.

Источник: https://BuhSpravka46.ru/nalogi/nds/razdelnyiy-uchet-nds-pri-nalichii-operatsiy-neoblagaemyih-nds.html

Раздельный учет НДС с 2018 года с примерами расчета в 2019 году

С 2018 года изменились правила ведения раздельного учета НДС. Поправка касается организаций, которые применяют «правило 5 процентов». Покажем раздельный учет НДС с 2018 года с примерами.

Организации, которые проводят облагаемые и не облагаемые НДС операции, ведут раздельный учет НДС. В этом случае принимают к вычету налог по товарам, работам и услугам, относящимся к облагаемой деятельности. До сих пор были споры, как делить НДС, но с 2018 года все поменялось.

С 1 января 2018 года компании должны вести раздельный учет НДС по новым правилам. Заявить к вычету НДС можно по покупкам, которые относятся одновременно к облагаемым и необлагаемым операциям, если доля расходов на необлагаемые операции не больше 5 процентов (п. 4 ст. 170 НК).

Кроме того, компании не смогут принять к вычету входной НДС с покупок только для необлагаемых операций вне зависимости от доли расходов на эти сделки. В 2017 году, если расходы на необлагаемые операции были меньше 5 процентов расходов за квартал, компания вправе была не вести раздельный учет.

Входной НДС компании могли принять к вычету, а НДС по покупкам для необлагаемых операций — нет.

Такие изменения в НК РФ внес Федеральный закон от 27.11.2017 № 335-ФЗ.

Кроме того, с 1 января 2019 года ставка НДС выросла с 18% до 20%. См. все изменения по НДС c 2019 года>>

Важно: насколько опасна неверная ставка НДС (18%) в документахС 1 января 2019 года ставка НДС выросла с 18% до 20%. У главбухов возникают проблемы из-за того, что контрагенты в 2019 году стали ошибаться в ставке НДС. Например, старая ставка 18 процентов по налогу попадает в платежки или счета-фактуры. Редакция «УНП» выяснила у налоговиков, как повлияет неверная ставка НДС в документах на результаты налоговых проверок.

Что делать с неверной ставкой НДС в документах

Раздельный учет НДС с 2018 года: новые правила

В кодексе закрепили правило: если расходы по необлагаемой деятельности менее 5 процентов, то НДС по смешанным расходам можно полностью принимать к вычету (Федеральный закон от 27.11.17 № 335-ФЗ). Если же траты относятся только к необлагаемой деятельности, то НДС надо учитывать в расходах компании (п. 4 ст. 170 НК). Споров больше не будет.

Если расходы на необлагаемый бизнес больше 5 процентов, то НДС по общим тратам можно принять к вычету пропорционально доле выручки от облагаемых операций за квартал. Такое правило действовало и раньше (см. схему).

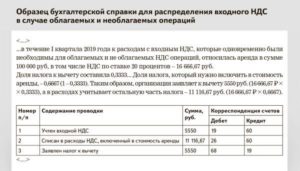

Пример: Раздельный учет НДС при наличии операций, необлагаемых НДС

Компания ведет облагаемую и не облагаемую НДС деятельность. Данные для раздельного учета:

Расходы по облагаемой деятельности — 4 000 000 руб.

НДС с расходов по облагаемой деятельности (ставка НДС 20%) — 800 000 руб.

Расходы по необлагаемой деятельности — 118 000 руб.

НДС с расходов по необлагаемой деятельности (ставка НДС 20%) — 23 600 руб.

Общие расходы — 400 000 руб.

НДС с общих расходов — 80 000 руб.

Выручка от облагаемой деятельности (без НДС) — 5 500 000 руб.

Выручка от необлагаемой деятельности — 650 000 руб.

Сумма общих расходов, которые приходятся на необлагаемую деятельность, — 42 276,42 руб. (400 000 × (650 000 : (5 500 000 + 650 000)).

Общая сумма расходов по необлагаемой деятельности — 160 276,42 руб. (42 276,42 + 118 000).

Доля расходов по необлагаемой деятельности — 3,55% (160 276,42: (4 000 000 + 118 000 + 400 000) × 100%).

«Правило 5 процентов» выполняется. Это значит, что компания вправе полностью принять НДС в общих расходах к вычету. Сумма НДС к вычету составит 880 000 руб. (800 000 + 80 000).

Как закрепить правила раздельного учета НДС в 2019 году

Внесите изменения в учетную политику для целей налогообложения, чтобы делить НДС по новым правилам. Измените пункт, в котором вы закрепили «правило 5 процентов». Запишите условие, чтобы принять к вычету НДС по смешанным тратам.

Например, подойдет такая формулировка:

«…Если расходы на необлагаемые операции не превышают 5 процентов от общей суммы расходов ООО „Компания“ за квартал, суммы НДС, предъявленные продавцами по товарам, работам и услугам, одновременно используемым для облагаемых и необлагаемых операций, принимаются к вычету полностью».

Раздельный учет НДС: риски

В НК РФ закреплено «правило 5 процентов». Если расходы по необлагаемой деятельности менее 5 процентов от всех расходов компании, то она вправе принимать весь НДС к вычету. Но было неясно, можно ли принимать налог к вычету по расходам, которые относятся только к необлагаемой деятельности.

Источник: https://www.gazeta-unp.ru/articles/51030-razdelnyy-uchet-nds-s-2018-goda-s-primerami-rascheta-v-2019-godu

Раздельный учет НДС в 2018 году: как вести + пример

Раздельный учет НДС налогоплательщики используют в том случае, если в процессе деятельности помимо операций, которые облагаются НДС, осуществляются те, которые облагаются налогом.

При отсутствующем раздельном учете, НДС не подлежит вычету и для целей налога в расходы не включается (НК РФ п.4 ст.170).

В данной статье будут рассмотрены принципы ведения и особенности раздельного НДС в 2018 году, методика, пример, а также в каких случаях можно не вести данный учет.

Принципы ведения и особенности раздельного учета НДС

Единый вид деятельности.

В процессе покупки или заказа услуг, товаров, полностью использующихся в деятельности, облагаемых налогом, у налогоплательщика трудностей не возникает с обозначением их в налоговом учете.

Таким образом, налог на добавленную стоимость, предъявленный к вычету поставщиком, покупатель сможет принять целиком к вычету, опираясь на НК РФ п. 1 ст. 172 и п. 4 ст. 170.

Если же приобретаемый товар будет использоваться полностью в деятельности, освобожденной от налогообложения, то сумму НДС отнесут к увеличению его цены.

Несколько видов деятельности.

В случае, если приобретаемый товар, основное средство, услуга, нематериальный актив или имущественное право используются в качестве налогооблагаемых и в освобожденной от НДС (или же по ставке 0% облагаемой) деятельности, при раздельном учете распределение налога на добавленную стоимость отличается. Тогда предъявленный поставщиком налог используется в качестве вычета, а другую часть направляют на увеличение цены за покупку.

Для определения суммы налога, использованной как вычет, а также суммы увеличения стоимости, должна быть высчитана пропорция (НК РФ п. 4 ст. 170). Налогоплательщиком вносится запись про поступившую счет-фактуру в книге покупок, в части, относящейся к вычету.

Методика раздельного учета

Законодательно не прописывают методику, поэтому налогоплательщиками она определяется самостоятельно. Практически, предприятия методические рекомендации закрепляют по раздельному учету НДС в личной учетной политике.

Если же в предприятии фактически используется раздельный учет налога на добавленную стоимость, но в правилах его ведения это не отражено в учетной политике, можно оспорить вероятный отказ фискалов по праву на судебный вычет. В данном случае предоставляются обоснованные подтверждения того, что такое разделение ведется.

Но нередкие случаи негативной судебной практики для налогоплательщика, которому не удалось доказать, что ведется раздельный учет. Поэтому игнорирование отражений правил при раздельном учете в учетной политике недопустимо.

Когда можно не вести раздельный учет НДС?

Если раздельный учет отсутствует, то нельзя использовать по налогообложению льготы, на что указывает НК РФ п. 4 ст. 149.

Это же подтверждает Минфин и ФНС, которые периодически указывают на неправомерность применения льгот при отсутствующем раздельном учете налога на добавленную стоимость в своих письмах.

Арбитражной практикой в таких случаях тоже подтверждается правомерность действий налогового и финансового ведомств, не признающих за налогоплательщиками подобные льготы и расценивающие в подобной ситуации их применение как нарушение, согласно НК РФ ст. 149.

При этом, НК РФ в п. 4 ст. 170 допускает моменты, когда вести необязательно раздельный учет даже при наличии операций, относящихся к разным режимам или между собой отличающихся необходимостью в налогообложении.Необлагаемыми НДС операциями является и реализация за пределами государства. Поставка товара, оказание услуги в данном случае не относят к объектам для начисления налогообложения.

Это значит, если российской организацией осуществляются работы в иностранном государстве, для начисления НДС необходимости не возникает.

В процессе оказания услуг или отгрузки товаров в договоре рекомендуется прописывать дополнительно место товарной реализации или выполнение работ для предупреждения претензий от проверяющих. Документация при этом должна быть подготовлена по всем пунктам российского законодательства.

Пример раздельного учета НДС

Например, в предприятие «Медок» входят несколько подразделений по сбыту продуктов питания: розничное и оптовое. Оптовую систему используют при обычном типе налогообложения, а розничную — ЕНВД.

Если закупка продуктов «разведена» по указанным подразделениям, то товарный налог, приобретенный для оптовой реализации в дальнейшем, определяется к вычету при поступлении бухгалтерией. Таким же способом учитывается их стоимость продукции для розничной сети предприятия.

Но определенные суммы таким простым способом не разделяются: к примеру, общепроизводственные и общехозяйственные расходы с 25, 26 и 44 счетов. Чтобы просчитывать их, заводятся субсчета, которые привязываются к 19, 41 и другим основным счетам. Они могут быть обозначены такими вариациями:

- «по продуктам, приобретенным для розничной торговли»;

- «по продуктам, приобретенным для оптовой торговли»;

- «по продуктам, приобретенным для оптовой и розничной торговли».

Субсчет «НДС по продуктам, приобретенным для торговли оптом или в розницу» охватывает налогообложение на добавленную цену по продукции, находящуюся на основном средстве, а также для общехозяйственной деятельности, в случае, если применяется одновременно по двум видам операций («нулевым» и налогооблагаемым).

В первом субсчете рекомендована фиксация поступающих счет-фактур в книгах покупок, по второму ничего не фиксируется в книге.

Заключение

Проведение раздельного учета НДС обязательно, если компания использует право вычета по входному НДС и/или производит увеличение на стоимость НДС цены продаваемых товаров или услуг.

Учетная политика организации фиксирует значимые правила по раздельному учету, иначе не удастся воспользоваться преимуществами льгот при налогообложении.

Учитываются расходы по общехозяйственным нуждам и расходы по основным средствам на субсчетах подобными способами.

Источник: https://Zapusti.biz/baza/razdelnyj-uchet-nds

раздельный учет ндс в 1с 8.3 бухгалтерия, как перейти и вести в 2018 году

Если в вашей компании часть выручки не облагается налогом на добавленную стоимость, либо бы отгружаете товары по ставке 0%, то вам необходимо вести раздельный учет НДС. Такое указание есть в пункте 4 статьи 149 Налогового кодекса РФ. Как вести раздельный учет НДС в 1С 8.3 Бухгалтерия и как на него перейти читайте в этой статье.

«БУХСОФТ» ОТЧЕТНОСТЬ ЧЕРЕЗ ИНТЕРНЕТ Тестируйте и отправляйте отчеты в фонды и инспекции онлайн! Быстрое подключение.

Найдете дешевле — вернем деньги! Узнать подробнее ⟶

Если товары или услуги, которые вы покупаете, используются только в деятельности, облагаемой налогом на добавленную стоимость, то вся сумма входного налога принимается к вычету (ст. 172 НК РФ).

Если купленные товары или услуги вы использовали в деятельности не облагаемой НДС, например при продаже товаров медицинского назначения, то входной налог к вычету не принимается, а идет в расходы. Самый сложный случай возникает, если купленные товары или услуги в одном квартале имеют отношение одновременно к облагаемой и необлагаемой налогом на добавленную стоимость деятельности.

Технологии 1С 8.3 Бухгалтерия позволяют вести раздельный учет налога на добавленную стоимость в разных ситуациях. Далее читайте, как перейти на раздельный учет НДС в 1С 8.3 и как его вести.

Раздельный учет НДС – обязанность или необходимость?

Ответ прост – и то и другое. Объясним нашу позицию. Законодательство позволяет не вести раздельно «входной» НДС, если расходы на льготируемые операции не превышают 5 процентов от общих расходов. В этом случае вы можете весь входной налог ставить к вычету. Все верно.

Но для того, чтобы посчитать и доказать при проверке, что норма не превышена, все равно надо вести учет расходов по льготируемым операциям. Кроме того, если все-таки порог в 5% будет превышен, вам придется за весь квартал переделывать первичку в 1С.

Следовательно, удобнее сразу вести раздельный учет налога на добавленную стоимость и установить это в учетной политике. Как настроить в 1С 8.3 Бухгалтерия политику для раздельного учета читайте далее.

Настройте раздельный учет НДС в 1С 8.3 Бухгалтерия

Настройте в 1С 8.3 Бухгалтерия учетную политику. Для этого зайдите в раздел «Главное» (1) и нажмите ссылку «Учетная политика» (2). Откроется окно настроек.

В открывшемся окне укажите вашу организацию (3) и кликните на ссылку «Настройка налогов и отчетов» (4). Откроется форма настройки.

В форме настройки выберете вкладку «НДС» (5) и поставьте галочку напротив «Ведется раздельный учет…» (6). В том же разделе предусмотрена настройка «Раздельный учет НДС по способам учета» (7).

Она предназначена для детализации раздельного учета налога на добавленную стоимость.

Применение этой настройки позволяет сразу при создании первичного документа указать в нем один из четырех способов разделения налога на добавленную стоимость:

- Принимается к вычету. При выборе этого значения налог будет принят к вычету, и в дальнейшем не будет распределяться;

- Учитывается в стоимости. При выборе этого варианта входящий налог будет учтен в стоимости;

- Для операций по 0%. Это значение надо выбирать в том случае, если покупка относится к экспорту товаров по ставке 0%. Вычет налога по такой ставке автоматически будет отражен в учете 1С после подтверждения экспорта;

- Распределяется. Этот способ указывается в тех случаях, когда покупка может быть отнесена и к облагаемым и к необлагаемым видам деятельности. Налог на добавленную стоимость в этом случае будет автоматически распределен в конце месяца с помощью специальной операции, о ней мы напишем дальше.

Укажите способ распределения при поступлении товаров (услуг)

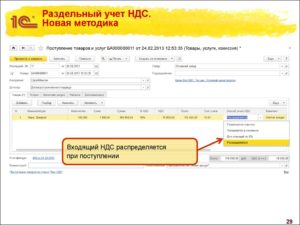

Разберем, как использовать способы раздельного учета при поступлении товаров, работ и услуг. В примере оформим поступление услуг.

Зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступления…» (2). Откроется окно для создания новых поступлений.

В открывшемся окне нажмите кнопку «Поступление» (3) и кликните на ссылку «Услуги…» (4). Откроется форма для оформления покупки услуг.

В форме укажите вашу организацию (5), поставщика услуг (6), нажмите кнопку «Добавить» (7) и выберете услугу (8). Далее заполните цену (9), ставку НДС (10) и кликните на поле «Счета учета» (11). Откроется окно для заполнения необходимой аналитики.В открывшемся окне укажите счет затрат (12), статью затрат (13), подразделение затрат (14), счет учета (15) и способ учета налога (16). Читайте здесь про статьи затрат в 1с 8.3. Поле «Способ учета…» заполняют организации, которые в учетной политике поставили галочку в настройке «Раздельный учет НДС по способам…».

У таких организаций счет 19 будет закрываться в конце периода в зависимости от того, какой вариант выбран. В нашем примере указано значение «Принимается к вычету». Это означает, что при закрытии периода вся сумма налога на добавленную стоимость по услуге будет принята к вычету и попадет в книгу покупок. Для сохранения аналитики нажмите кнопку «ОК» (17).

Таким образом, уже на этапе покупки товаров и услуг мы можем вести раздельный учет.

Посмотрите в оборотно-сальдовой ведомости по счету 19 обороты в разрезе способов учета

В оборотно-сальдовой ведомости по счету 19 можно посмотреть аналитику по способам учета. Зайдите в раздел «Отчеты» (18) и кликните на ссылку «Оборотно-сальдовая ведомость по счету» (19). Откроется окно для формирования ведомости.

Выберете период, за который нужна ведомость (20). В поле «Счет» (21) укажите «19». Нажмите на кнопку «Показать настройки» (22). Откроется окно настроек ведомости.

В окне настроек поставьте галочку напротив «Способы учета…» (23) и нажмите кнопку «Сформировать» (24).

Теперь в ОСВ видны обороты по счету 19 в разрезе способов учета (25), которые были указаны в первичных документах. Обороты по дебету формируются при покупке основных средств, товаров, материалов, услуг. Обороты по кредиту, т.е. операции по вычету НДС будут формироваться для каждого варианта по-разному.

До закрытия периода ОСВ по счету 19 может быть таким:

В примере видно, что до закрытия периода обороты по кредиту счета 19 есть только по аналитике «Учитывается в стоимости». Объяснение простое – если в первичном документе вы указываете это значение, то вся сумма налога сразу переходит в расход, при этом формируется проводка:

ДЕБЕТ 20 (25,26,10,41) КРЕДИТ 19

— НДС учтен в стоимости

Налог на добавленную стоимость при других способах учета закрывается так:

- При значении «Принимается к вычету» налог закрывается регламентной операцией «Формирование записей книги покупок» в последнем месяце квартала. При этом все зарегистрированные счета-фактуры попадают в книгу покупок, и в учете формируется проводка по вычету НДС;

- При варианте «Для операций по 0%» налог закрывается операцией «Подтверждение нулевой ставки НДС»;

- При значении «Распределяется» налог закрывается операцией «Распределение НДС».

Далее расскажем подробно о том, как в 1С 8.3 Бухгалтерия делать все перечисленные операции.

Способ «Принимается к вычету»

Для закрытия счета 19 при способе «Принимается к вычету» зайдите в раздел «Операции» (1) и кликните на ссылку «Помощник по учету…» (2). Откроется окно помощника.

В открывшемся окне укажите вашу организацию (3), налоговый период (4) и кликните на ссылку «Формирование записей книги покупок» (5). Откроется окно книги покупок.

В открывшемся окне нажмите кнопку «Заполнить» (6). Книга заполнится зарегистрированными счетами-фактурами по тем операциям, в которых способ учета указан «Принимается к вычету». Для сохранения книги покупок нажмите кнопку «Провести и закрыть» (7). После этого в учете появятся записи по вычету налога на добавленную стоимость:

ДЕБЕТ 68 КРЕДИТ 19

— НДС принят к вычету

В оборотно-сальдовой ведомости появились обороты по кредиту счета 19 по аналитике «Принимается к вычету» (8):

Способ «Для операций по 0%»

Если вы покупаете товар для его продажи на экспорт, по нулевой ставке, то в документе покупки можно указать способ учета НДС «Для операций 0%». В этом случае налог будет принят к вычету в 1С 8.3 Бухгалтерия только после формирования специального документа – «Подтверждение нулевой ставки НДС».

Для его создания зайдите в раздел «Операции» (1) и кликните на ссылку «Помощник по учету НДС» (2). Откроется окно помощника.

В открывшемся окне кликните на ссылку «Подтверждение нулевой ставки…» (3). Откроется форма для формирования подтверждения.

В форме нажмите кнопку «Заполнить» (4). Таблица документов реализации автоматически заполнится всеми отгрузками по нулевой ставке. Оставьте только нужные реализации и нажмите кнопку «Провести и закрыть» (5). Подтверждение нулевой ставки в 1С 8.3 сформировано, остается заполнить книгу покупок.

Далее заполните книгу покупок, как написано в предыдущей главе. После этого в учете будут сформированы проводки по вычету НДС.Теперь в оборотно-сальдовой ведомости появились обороты по кредиту счета 19 по аналитике «Блокируется до подтверждения 0%» (6):

Способ «Распределяется»

Теперь рассмотрим самый сложный случай, когда налог на добавленную стоимость распределяется на облагаемые и необлагаемые операции. Принцип распределения – простая пропорция.

Сначала находим, какой процент составляет необлагаемая налогом выручка к общей выручке (без НДС). Затем умножаем на этот процент общую сумму распределяемого налога.

На выходе получаем сумму налога, которая войдет в стоимость. Другая часть будет принята к вычету.

В этой таблице пример расчета:

1с 8.3 Бухгалтерия считает эту пропорцию автоматически в документе «Распределение НДС». Для его формирования зайдите в раздел «Операции» (1) и кликните на ссылку «Помощник по учету НДС» (2). Откроется окно помощника.

В открывшемся окне кликните на ссылку «Распределение НДС» (3). Откроется окно для создания распределения.

В окне распределения укажите последнюю дату квартала (4) и нажмите кнопку «Заполнить» (5). Вкладка «Выручка от реализации» (6) автоматически заполнится суммами выручки, разделенной на облагаемую (7) и необлагаемую часть (8). Это будет базой для распределения налога. Далее зайдите на вкладку «Распределение» (9).

Во вкладке «Распределение» автоматически появились документы поступлений (10), в которых был указан способ разделения НДС «Распределяется». Здесь по каждому документу (10) виден расчет по делению налога на добавленную стоимость (11).

Сумма делится на принимаемую к вычету (12) и учитываемую в стоимости (13). Для проведения распределения нажмите кнопки «Записать» (14) и «Провести» (15). Чтобы посмотреть проводки нажмите на кнопку «ДтКт» (16). Откроется окно проводок.В окне проводок видны записи (17) по отнесению части налога на стоимость услуг (счет 25). Для того чтобы принять к вычету вторую часть НДС надо сформировать книгу покупок.

Далее заполните книгу покупок, как написано здесь. После этого вторая часть распределенного НДС отразится в учете проводкой:

ДЕБЕТ 68 КРЕДИТ 19

— НДС принят к вычету

Теперь в оборотно-сальдовой ведомости появились обороты по кредиту счета 19 по аналитике «Распределяется» (18). Кроме того, появились дебетовые и кредитовые обороты по аналитике «Учитывается в стоимости» (19). В ведомости видно, что счет 19 полностью закрыт, а значит можно приступать к формированию декларации по НДС. Как это сделать в 1С 8.3 читайте в нашем самоучителе по 1С.

Источник: https://www.BuhSoft.ru/article/1646-razdelnyy-uchet-nds-v-1s-83-buhgalteriya