Бюджетный учет: как организовать учет зданий и помещений

В случае со зданиями, строениями, сооружениями и помещениями правильно определить инвентарный объект бывает непросто. И здесь важно ориентироваться на несколько правил:

- инвентарная единица — это отдельно стоящее здание или целый комплекс построек, возведенных на едином фундаменте, которые выполняют одну или несколько общих функций;

- примыкающие здания с разными функциями — это разные объекты;

- если вспомогательные строения обеспечивают эксплуатацию основного здания, они считаются его частью;

- всевозможные надворные постройки, заборы и иные сооружения, которые обеспечивают работу нескольких зданий или имеют самостоятельное назначение (гараж, летняя кухня), учитываются как отдельные объекты.

Например, отдельно стоящая баня — это строение с самостоятельным назначением, отдельный объект учета. А вот помещение для хозяйственного инвентаря сотрудников учреждения является вспомогательным, обеспечивает эксплуатацию конкретного здания, поэтому бухучет не выделяет его как самостоятельное помещение.

Каждому вновь поступившему объекту бухгалтер присваивает индивидуальный инвентарный номер. Он сохраняется на протяжении всего срока эксплуатации здания/помещения данным учреждением. Структуру номеров, логику их присвоения объектам учреждение вправе придумать самостоятельно.

Группы объектов недвижимости по их назначению определяет Общероссийский классификатор основных фондов (ОКОФ). Предназначенные для проживания человека здания/помещения разных типов считаются жилыми.

Нежилые объекты — это административные, промышленные, обслуживающие здания, в том числе гаражи и складские помещения. В этом бюджетный учет ничем не отличается от учета в коммерческих предприятиях.Какой ОКОФ применять

Опираясь на ОКОФ, бухгалтер определяет срок полезного использования объекта и рассчитывает ежемесячную амортизацию. В 2017 году Минфин России серьезно изменил структуру классификатора (письмо от 27.

12.16 № 02-07-08/78243), некоторые позиции ведомство удалило вовсе или заменило обобщающими понятиями. Изменился и вид кодировки основных средств.

Прежний код состоял из 9 цифр вида ХХ ХХХХХХХ, например:

11 0000000 Здания (кроме жилых):

- 11 0001000 Здания, кроме жилых, не включенные в другие группировки

- 11 4521000 Здания топливно-энергетических, металлургических, химических и нефтехимических предприятий

Новые коды имеют иную структуру — ХХХ.ХХ.ХХ.ХХ.ХХХ. Для сравнения приведем классификацию некоторых зданий по новому ОКОФ:

Пятая группа (имущество со сроком полезного использования от 7 до 10 лет включительно)

| Здания | |

| Здания (кроме жилых) | Сборно-разборные и передвижные здания |

| Жилища | |

| Здания жилые общего назначения | Жилища каркасно-камышитовые и другие облегченные |

Новый ОКОФ применяется только для зданий, сооружений и помещений, которые введены в эксплуатацию и поставлены на учет после 1 января 2017 года. Пересматривать группы ранее полученного имущества не надо, для них сохраняется прежняя классификация.

Ключевые принципы учета

Инструкция, утвержденная приказом Минфина России от 01.12.10 № 157н уточняет, как формировать номера счетов по основным средствам. Для синтетического учета в Плане счетов бюджетного учета выделен счет 010100000 «Основные средства» и два субсчета:

- 010111000 «Жилые помещения»;

- 010112000 «Нежилые помещения».

Любое движение основных средств: поступление, внутреннее перемещение, перестройка, списание и пр. — учреждение оформляет типовыми первичными формами (о них см. ниже), в том числе специальными, предназначенными только для зданий и сооружений (приказ Минфина РФ от 30.03.15 № 52Н). Документы составляются в двух экземплярах, один из которых оставляет у себя МОЛ, а второй забирает бухгалтерия.

Как принять здание к учету

Учреждения, как правило, не являются собственниками имущества, а только распоряжаются им на правах оперативного управления в соответствии с назначением имущества, целями своей деятельности и заданиями собственника, то есть учредителя.

Инструкция № 157н диктует строгое правило: объекты недвижимости принимать и снимать с учета можно только на основании первичных форм с обязательным приложением регистрационных документов (свидетельства о регистрации права собственности или права оперативного управления (выписка из ЕГРП).

А значит, принимая здание или помещение к учету, руководитель учреждения и бухгалтер прежде всего уточняют условия передачи имущества (аренда, хранение и пр.). Эти условия должны быть где-то зафиксированы: в отдельном письме или в акте приема-передачи собственник указывает, что до регистрации права оперативного управления недвижимость переходит в безвозмездное пользование учреждению.

Когда статус объекта уже уточнен, бухгалтерия может применять соответствующую норму Инструкции № 157н.

Если учреждение планирует использовать имущество до того, как зарегистрирует свое право на оперативное управление, оно составляет договор безвозмездного пользования и ставит объект на учет на забалансовый счет 01 (п. 333 Инструкции № 157н).

Организации госсектора, принимающие недвижимость, должны помнить, что ни один из объектов не может числиться в балансовом учете двух учреждений.

| До государственной регистрации объекта недвижимости | ||

| Подписан акт приема-передачи на основании распорядительного акта собственника | 01 | |

| Отражены расходы на коммунальные услуги | 0 401 20 223 | 0 302 23 730 |

| После государственной регистрации объекта недвижимости | ||

| С забалансового учета списан объект на основании государственной регистрации прав на недвижимое имущество | 01 | |

| Основное средство принято к учету по факту государственной регистрации прав на недвижимое имущество: | ||

| на сумму балансовой стоимости | 0 101 1х 310 | 0 210 06 6600 401 10 180 |

| на сумму начисленной амортизации | 0 210 06 5600 401 10 180 | 0 104 1х 410 |

При поступлении объектов недвижимости руководитель или уполномоченный им сотрудник подписывает форму 0306030 «Акт о приеме-передаче здания (сооружения)», к которой присоединяются документы о государственной регистрации прав. Если речь идет о перемещении объекта от одного материально ответственного лица другому в рамках одно и того же учреждения — форму 0306032 «Накладная на внутреннее перемещение объектов основных средств».

Для бухгалтерии акт приема-передачи вместе с технической документацией на объект — основание составить инвентарную карточку или внести запись об изменениях в уже имеющуюся. Бухгалтер оформляет инвентарные карточки на каждый из инвентарных номеров и регистрирует их в специальной описи.

Как в бухучете отразить модернизацию

Балансовая стоимость основных средств складывается из их первоначальной стоимости и затрат на производимые изменения, что особенно актуально для зданий, сооружений и помещений, которые часто реконструируются, достраиваются и пр.

Эти изменения увеличивают первоначальную стоимость объекта, если в результате произведенных операций улучшаются основные нормативные показатели: эффективность использования, срок эксплуатации и пр.

Балансовая стоимость поменяется и в случае переоценки объектов (приказ Минфина России от 29.08.2014 № 89н).Разницу в балансовой стоимости, изменение первоначальной стоимости и технических характеристик ОС бухгалтеру следует отразить в той же форме 0306002 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств».

Как списать здание

В число наиболее частых причин для списания зданий и помещений входят:

- моральный и физический износ объекта, нецелесообразность дальнейшей эксплуатации и/или неэффективность его восстановления;

- передача объекта недвижимости другому учреждению, органу государственной власти или местного самоуправления;

- ликвидация объекта в результате аварии, во время стихийных бедствий и иных чрезвычайных ситуаций.

Все случаи выбытия/списания объектов перечислены в п. 51 Инструкции № 157н.

Вместе со стоимостью имущества с балансового учета списывается и сумма начисленной амортизации. Сделать это можно только на основании решения собственника объекта и акта, заверенного руководителем учреждения. До окончания всех мероприятий по ликвидации/списанию объекта недвижимости бухгалтерия не может производить какие-либо операции.

Как отразить выбытие таких основных средств в бухучете, зависит от основания списания и типа учреждения. Казенные учреждения опираются на Инструкцию № 162н, бюджетные учреждения — на Инструкцию № 174н, автономные — на Инструкцию № 183н.

| Казенное учреждение | Бюджетное учреждение | Автономное учреждение | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Продажа, недостача, хищение, физический и моральный износ | |||||

| 1 104 1х 410 1 401 10 172 | 1 101 1х 410 | 0 104 1х 410 0 401 10 172 | 0 101 1х 410 | 0 104 1х 000 0 401 10 172 | 0 101 1х 000 |

| Уничтожение, разрушение, приведение в негодность вследствие стихийных бедствий | |||||

| 1 104 1х 410 1 401 20 273 | 1 101 1х 410 | 0 104 1х 410 0 401 20 273 | 0 101 1х 410 | 0 104 1х 000 0 401 20 273 | 0 101 1х 000 |

Пример. Наводнение разрушило секцию здания МКУ «Петровская библиотека», учредитель принял решение списать пришедшее в негодность здание. Балансовая стоимость ОС — 3 200 000 рублей, сумма амортизации к моменту разрушения — 1 300 000 рублей.

Хозяйственные операции по списанию объекта:

| Списание начисленной амортизации здания | 1 104 12 410 | 1 101 12 410 | 1 300 000 |

| Списание остаточной стоимости здания | 1 401 20 273 | 1 101 12 410 | 1 900 000 |

При выбытии основных средств бухгалтер заполняет один из документов:

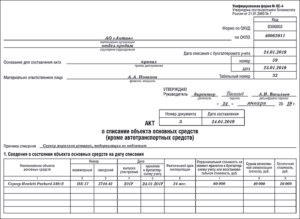

- форму 0306003 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- форму 0306033 «Акт о списании групп объектов основных средств (кроме автотранспортных средств)».

Что проверяет инвентаризационная комиссия

Одна из важных составляющих учета зданий и помещений — своевременная инвентаризация. Порядок проведения подробно изложен в законе «О бухучете» от 06.12.2011 № 402-ФЗ, методических указаниях по инвентаризации имущества и финансовых обязательств (приказ Минфина от 13.06.1995 № 49) и других нормативных актах.

Специально созданная руководителем учреждения комиссия осматривает объекты и заносит полученные данные по их наличию и состоянию в инвентаризационные описи. Комиссия также проверяет, в каком объеме представлена техническая документация на объект, правильно ли ведутся инвентарные карточки, описи и книги, законно ли учреждение использует недвижимость.

Руководителю учреждения и бухгалтеру следует отнестись к инвентаризации зданий сооружений и помещений внимательно.

Впрочем, этот совет касается и остальных этапов работы с недвижимостью, ведь она составляет значительную долю в активах учреждений.

Ошибки в учете, некорректное начисление амортизации может повлечь нарушения в финансовой отчетности и привести к серьезным штрафам со стороны контролирующих органов.

Источник: https://www.Buhonline.ru/pub/beginner/2017/9/12674

Об утверждении порядка списания с баланса объектов основных средств в территориальных органах и в Федеральных государственных учреждениях, подведомственных Федеральному агентству по недропользованию, Приказ Роснедра от 11 апреля 2005 года №402

В целях реализации требований Гражданского кодекса Российской Федерации, Федерального закона oт 21 ноября 1996 года N 129-ФЗ «О бухгалтерском учете», Инструкции по бюджетному учету, утвержденной приказом Минфина Российской Федерации от 26 августа 2004 года N 70н, в соответствии с Положением о Федеральном агентстве по недропользованию, утвержденным постановлением Правительства Российской Федерации от 17 июня 2004 года N 293,

приказываю:

1. Создать Комиссию Федерального агентства по недропользованию по списанию с баланса объектов основных средств в территориальных органах и в Федеральных государственных учреждениях, подведомственных Федеральному агентству по недропользованию.

2. Утвердить состав Комиссии Федерального агентства по недропользованию по списанию с баланса объектов основных средств в территориальных органах и в Федеральных государственных учреждениях, подведомственных Федеральному агентству по недропользованию (приложение 1).

3. Утвердить Порядок списания с баланса объектов основных средств в территориальных органах и в Федеральных государственных учреждениях, подведомственных Федеральному агентству по недропользованию (приложение 2).

4. Приказ довести до сведения Руководителей территориальных органов и директоров Федеральных государственных учреждений, подведомственных Федеральному агентству по недропользованию.

5. Контроль за исполнением настоящего приказа оставляю за собой.

РуководительА.А.Ледовских

Приложение N 1. Состав комиссии Федерального агентства по недропользованию по списанию с баланса объектов основных средств в территориальных органах и в Федеральных государственных учреждениях, подведомственных Федеральному агентству по недропользованию

Приложение N 1к приказуФедерального агентствапо недропользованию

от 11 апреля 2005 года N 402

Председатель комиссии:

Шокало С.П.- начальник Отдела государственного имущества и работы с подведомственными Роснедра предприятиями и учреждениями Управления делами и государственным имуществом.

Члены комиссии:

Шатров Е.И.

— заместитель начальника Управления делами и государственным имуществом — начальник Юридического отдела.

Зиброва Т.А. — главный специалист Отдела бухгалтерского учета и отчетности Управления финансово-экономического обеспечения

Попов Е.В.

— главный специалист Отдела информационных геологических ресурсов Управления геологических основ, науки и информатики.

Некрасова MB.

— специалист I категории Отдела государственного имущества и работы с подведомственными Роснедра предприятиями и учреждениями Управления делами и государственным имуществом.

Приложение N 2. Порядок списания с баланса объектов основных средств в территориальных органах и в Федеральных государственных учреждениях, подведомственных Федеральному агентству по недропользованию

Приложение N 2к приказуФедерального агентствапо недропользованию

от 11 апреля 2005 года N 402

Общие положения

Порядок разработан в целях правильного оформления документов на списание объектов основных средств, находящихся на балансе территориальных органов и федеральных государственных учреждений (далее — учреждения), отражения операций по их выбытию в соответствии с требованиями действующего законодательства и достоверного определения результатов от их выбытия.

При списании необходимо руководствоваться следующими документами:

— Гражданским кодексом Российской Федерации (часть 1, статья 298, п.1);

— Федеральным законом от 21 ноября 1996 года N 129-ФЗ «О бухгалтерском учете»;

— Инструкцией по бюджетному учету, утвержденной приказом Минфина Российской Федерации от 26 августа 2004 года N 70н.

1. Порядок представления документов на списание объектов основных средств

1.1.

С балансов территориальных органов и учреждений, подведомственных Роснедра, могут быть списаны здания, сооружения, машины, оборудование, транспортные средства и другое имущество, относящееся к основным средствам, пришедшее в негодность вследствие физического, морального износа, аварии, стихийного бедствия и др. Списанию подлежат объекты основных средств при 100% износе, которые не подлежат восстановлению и не могут быть реализованы в установленном порядке.

1.2. Территориальные органы, учреждения могут списывать с баланса основные средства до 20 тыс.рублей, а именно: инструмент, производственный (включая принадлежности) и хозяйственный инвентарь, библиотечный фонд, прочие основные средства по согласованию с территориальным органом Росимущества.

1.3. Основные средства — здания, сооружения, автотранспортные средства передаточные устройства и др. имущество балансовой стоимостью свыше 20 тыс.рублей подлежат списанию с баланса территориальных органов, учреждений по согласованию с комиссией Федерального агентства по недропользованию (далее — комиссия Роснедра) и территориальным органом Росимущества.

1.4.

Для определения непригодности основных средств к дальнейшей эксплуатации, а также для оформления необходимой документации на списание объектов основных средств в территориальных органах и учреждениях создается постоянно действующая комиссия, назначаемая приказом руководителя территориального органа, директора учреждения в следующем составе:— председатель комиссии — заместитель руководителя территориального органа, заместитель директора учреждения:

— главный бухгалтер или его заместитель;

— лица, на которых возложена материальная ответственность за сохранность основных средств.

По усмотрению руководителя территориального органа, директора учреждения в состав постоянно действующей комиссии могут включаться другие должностные лица, а также независимые оценщики и эксперты. В случае если техника не выработала срок эксплуатации, заключение эксперта обязательно.

1.5. В функции постоянно действующей комиссии входит:

— непосредственный осмотр объекта, подлежащего списанию, с использованием технической документации (паспорта, поэтажного плана и др.

), а также данных бухгалтерского учета;

— установление непригодности его к восстановлению и дальнейшему использованию;

— выяснение конкретных причин списания объекта (авария, физический или моральный износ и др.

);

— выявление лиц, по вине которых основные средства преждевременно выбыли из эксплуатации; внесение предложений о привлечении этих лиц к ответственности в соответствии с законодательством Российской Федерации;

— определение возможности использования отдельных узлов, деталей, материалов списываемого объекта, оценка их стоимости;

— осуществление контроля за изъятием из списываемых основных средств годных узлов, деталей, материалов, цветных металлов; определение их количества, веса; контроль сдачи на склад.

1.6. Результаты принятого комиссией решения оформляются актом о списании объекта основных средств (ф. 0306003), актом о списании групп объектов основных средств (ф.

0306033), актом о списании автотранспортных средств (ф. 0306004), актом о списании мягкого и хозяйственного инвентаря (ф. 0504143), актом о списании исключенной из библиотеки литературы (ф.

0504144) с приложением списков исключенной литературы.

1.7. Составленные комиссией акты о списании подписываются всеми членами постоянно действующей комиссии и утверждаются Руководителем территориального органа, директором учреждения.

1.8.

В актах о списании указываются данные, характеризующие объекты основных средств:

— заводской номер;

— год изготовления;

— дата приобретения;

— время ввода в эксплуатацию;

— первоначальная стоимость (при проведении переоценки — восстановительная);

— сумма начисленного износа по данным бухгалтерского учета;

— количество проведенных капитальных ремонтов и др.

Также подробно освещают причины выбытия объектов основных средств, состояние его основных частей, деталей, узлов, конструктивных элементов К актам, составленным комиссией, прилагаются заключения независимых экспертов о невозможности дальнейшей эксплуатации основных средств.

При повреждении или полном разрушении основных средств вследствие стихийных бедствий кроме акта о списании предоставляется справка органов государственной власти субъектов Российской Федерации, органов местного самоуправления о факте стихийного бедствия с перечнем объектов основных средств, пострадавших от этих бедствий с краткой характеристикой ущерба.

При списании с балансов территориальных органов, учреждений объектов основных средств, выбывших вследствие аварии, к акту о списании прилагают копию акта об аварии, справку об отказе в возбуждении уголовного дела, а также поясняют причины, вызвавшие аварию, и указывают меры, принятые в отношении виновных лиц, если таковые имеются.

В случае хищения объектов основных средств к акту о списании прилагаются: пояснительная записка о принятых мерах, копия протокола следственных органов о факте хищения, копия уведомления о результатах розыска похищенных основных средств, решение суда о возмещении виновным лицам материального ущерба или постановление о закрытии дела.

1.9. Акт о списании основных средств составляется в трех экземплярах. Первый экземпляр утвержденного акта передается в бухгалтерию, второй — остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад оставшихся в результате списания запасных частей, материалов, третий — передается в Федеральное агентство по недропользованию.

1.10. В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, замена каждой такой части при восстановлении учитывается как выбытие самостоятельного объекта и оформляется в таком же порядке, как и полное списание основных средств.

2. Списание зданий и сооружений территориальными органами и учреждениями, подведомственными Роснедра

2.1. Списание зданий и сооружений производится по согласованию с Роснедра после принятия решения соответствующим территориальным органом Росимущества.

2.2. В комиссию Роснедра представляется в произвольной письменной форме заявление Руководителя территориального органа, директора учреждения о необходимости списания здания или сооружения, в котором излагаются причины.

К заявлению прилагается пакет документов в составе:— технический паспорт здания, заверенного БТИ (заверенная копия);

— акт последней инвентаризации (заверенная копия);

— карта учета недвижимости (заверенная копия);

— три экземпляра акта о списании объекта основных средств (ф.

0306003) подписанных руководителем территориального органа, директором учреждения.

3. Списание автотранспортных средств территориальными органами, учреждениями, подведомственными Роснедра.

3.1.

Для списания автотранспортного средства в комиссию Роснедра представляются следующие документы:

— технический паспорт транспортного средства (заверенная копия);

— заключение ГИБДД о происшедшей аварии в случае дорожно-транспортного происшествия (ДТП), а также документы, поясняющие причины, вызвавшие аварию, указываются меры, принятые в отношении виновных лиц, допустивших аварию (заверенная копия);

— заверенные копии документов, поясняющие причины угона или хищения (акт служебного расследования) с указанием мер, принятых для розыска автотранспортного средства в случае угона (хищения) автотранспортного средства, заверенная копия документов органов внутренних дел, связанных с его розыском;

— акт о списании транспортных средств (ф. 0306004).

3.2. При списании автотранспортных средств указывается пробег автомобиля, дается техническая характеристика его агрегатов и деталей, возможности дальнейшего использования основных узлов и конструктивных элементов, которые могут быть получены от разборки машины.

3.3. Комиссия Роснедра рассматривает материалы по списанию автотранспортных средств, находившихся в эксплуатации, как правило, не менее 10 лет.

3.4. Для реализации транспортного средства необходимо представить документы, содержащие экспертную оценку его стоимости, произведенную независимой организацией, имеющей соответствующую лицензию.

4. Порядок работы комиссии Роснедра

4.1. Комиссия Роснедра рассматривает представленные для согласования документы на списание объектов основных средств, в течение двух недель со дня их получения, после чего дается разрешение на списание или мотивированный отказ.

4.2. При наличии согласия комиссии Роснедра на списание объектов основных средств территориальные органы, учреждения направляют документы в территориальные органы Росимущества для получения соответствующего разрешения.

5. Общие правила использования материалов, полученных от демонтажа объектов основных средств

5.1.

Материалы, все детали, узлы, агрегаты, полученные от разбора (демонтажа) и представляющие ценность, можно использовать на хозяйственные нужды территориальных органов, учреждений, подведомственных Роснедра, в том числе для ремонта других машин и оборудования, и они обязательно передаются на хранение материально ответственному лицу и учитываются в бюджетном учете в установленном порядке.

5.2. Непригодные товарно-материальные ценности приходуются, как вторичное сырье и в течение 6 месяцев после списания основных средств должны быть сданы предприятию вторсырья и уничтожены (об уничтожении непригодных материалов составляется акт) и делается отметка в книге учета.

5.3. В случаях, когда территориальные органы, учреждения не используют для своих нужд материальные ценности, полученные от списанных объектов основных средств, они могут быть реализованы в установленном законом порядке.

5.4. Суммы, вырученные территориальными органами, учреждениями от реализации имущества, приобретенного за счет бюджетных средств, перечисляются в доход федерального бюджета.5.5. Должностные лица территориальных органов и учреждений, подведомственных Роснедра допускающие бесхозяйственное отношение к материальным ценностям (уничтожение, сжигание, порча и т.п.

) и виновные в нарушении настоящего порядка списания с баланса объектов основных средств, привлекаются к ответственности в порядке установленном действующим законодательством Российской Федерации.

Текст документа сверен по:

рассылка

Источник: http://docs.cntd.ru/document/901973266

Здания пришедшие в негодность

Полное разъяснение по теме: «здания пришедшие в негодность» от профессионального юриста с ответами на все интересующие вопросы.

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.

Дома, в офисе, в поездке: ваша надежная правовая поддержка, всегда и везде.

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.

Дома, в офисе, в поездке: ваша надежная правовая поддержка, всегда и везде.

Комплекс работ, подлежащих выполнению с целью утепления стен (устранения их промерзания), может быть намечен только после выявления причин промерзания. Утепление стен следует выполнять с учетом

«Указаний по определению экономически целесообразного уровня тепловой защиты жилых и коммунальных зданий при их реконструкции и капитальном ремонте»

(М.: ОНТИ АКХ им. К. Д. Памфилова, 1983) и

«Технических указаний по повышению теплотехнических качеств наружных ограждающих конструкций эксплуатируемых крупнопанельных жилых зданий с применением полимерных материалов»

(М.: ОНТИ АКХ им. К. Д. Памфилова, 1981)

Типовая инструкция о порядке списания пришедших в негодность зданий, сооружений, машин, оборудования, транспортных средств и другого имущества, относящегося к основным средствам (фондам) (утв

на предприятиях и в других хозяйственных организациях: главного инженера или заместителя руководителя (председатель комиссии); начальников соответствующих структурных подразделений (служб); главного бухгалтера или его заместителя (на предприятиях и в организациях, где выделены учетно-контрольные группы, — руководителя этой группы); лиц, на которых возложена ответственность за сохранность основных средств; б) в учреждениях и организациях, состоящих на государственном бюджете: руководителя или его заместителя (председатель комиссии); лиц, на которых возложена ответственность за сохранность основных средств.

При условии признания такового уничтоженным – сведения о нём переходят в архив, а номер ликвидируется и не повторяется при последующей регистрации.

При юридическом уничтожении строения требуется составление акта о состоянии непригодности к использованию по целевому назначению, соответствующему нормам, установленным приказом Минэкономразвития от 13.12.10 г, за № 627.

После пожаров или стихийных бедствий, нужно заключение кадастрового инженера о степени разрушений здания, которые могут достигать 100%.

| (кликните для воспроизведения). |

Современный порядок списания основных средств в бюджетных учреждениях (Беспалов М

— недвижимого имущества (включая объекты незавершенного строительства), находящегося у автономных учреждений на праве оперативного управления, приобретенного за счет средств от приносящей доход деятельности, а также особо ценного движимого имущества, находящегося у бюджетных и автономных учреждений на праве оперативного управления, приобретенного за счет средств от приносящей доход деятельности, — указанными учреждениями самостоятельно.

О введении в действие Инструкции о порядке списания пришедших в негодность зданий, сооружений, машин, оборудования, транспортных средств и другого имущества, относящегося к основным средствам (фондам) в системе Министерства транспорта БССР

О минимальном количестве рабочих дней для участия безработных в оплачиваемых общественных работах на первый квартал 2015 года О признании утратившим силу постановления Министерства по чрезвычайным ситуациям Республики Беларусь от 29 декабря 2007 г. N 133 О внесении дополнений и изменений в постановление Министерства экономики Республики Беларусь от 26 апреля 2012 г.

N 35 Об установлении фиксированных тарифов на жилищно-коммунальные услуги, предоставляемые населению, субсидируемые государством, и признании утратившим силу решения Витебского областного исполнительного комитета от 20 ноября 2014 г.

— требуют технологического, экономического обоснования непригодности или неэффективности объектов для дальнейшей эксплуатации, восстановления или реализации, приказом руководителя может быть создана постоянно действующая комиссия (см.

п. 94 Методических указаний).

Необходимо обратить внимание на то, что Методические указания в отличие от приказа Минфина СССР N 100 лишь говорят о возможности ее создания, но не требуют этого в обязательном порядке.

Процедура списания снятия с баланса нежилого здания сельского поселения

Подскажите пожалуйста процедуру списания (снятия с баланса) нежилого здания находящиеся на балансе администрации сельского поселения. Здание в полуразрушенном состоянии. опишите, пожалуйста, порядок с самого начала. с чего начинать, какие документы будут нужны?

Списанное здание нужно снять с регистрационного учета.

Как оформить и учесть списание основных средств

С 1 января 2018 года ввели критерии, по которым списывают имущество. Чтобы ликвидировать объект, получите решение от комиссии по активам. При необходимости согласуйте ликвидацию с вышестоящим собственником имущества.

Далее оформите акты на списание и проведите операции в учете: спишите основное средство и его амортизацию. Годные материалы и запчасти, которые остались от объекта, примите к учету.

В рекомендации читайте о новых критериях выбытия основных средств, этапах ликвидации и как отразить списание в учете.

Когда основное средство можно списать

Основные средства ликвидируют и списывают с учета, если:

имущество морально устарело или физически износилось;

случилась авария, стихийное бедствие или другая чрезвычайная ситуация, и имущество нельзя восстановить;

обнаружили хищение или недостачу узлов и агрегатов, без которых имущество невозможно использовать, а менять их нецелесообразно;

выявили порчу имущества;

объект реконструируют или модернизируют, в результате чего часть имущества становится непригодной;

приняли решение, что объект не соответствует критериям актива;

передали в аренду или безвозмездное пользование, принимающая сторона учла его в составе основных средств;

передали учреждению госсектора, продали или подарили.

Обнаружить это комиссия может при очередной или внеплановой инвентаризации.

Когда принимаете решение списать основное средство, учитывайте критерии, по которым объект перестает быть активом:

учреждение не контролирует актив, не несет расходы на него и не получает доходы или полезный потенциал;

учреждение не распоряжается имуществом;

величину дохода или расхода от выбытия можно оценить;

прогнозируемые к получению доходы или полезный потенциал, а также прогнозируемые затраты или убытки от выбытия имеют оценку.

Источник: https://ugmk-insur.ru/zdaniya-prishedshie-v-negodnost/

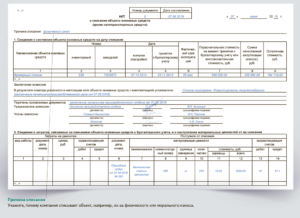

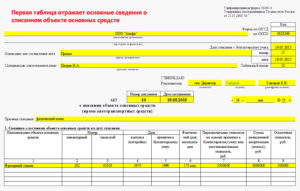

Акт на списание зданий и сооружений образец

Составление акта по форме ОС-4 происходит тогда, когда организации необходимо списать с учета какие-то основные средства. ФАЙЛЫСкачать пустой бланк акта о списании основных средств по форме ОС-4 .xlsСкачать образец акта о списании основных средств по форме ОС-4 .

xls Что такое основные средства К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Акт на списание основных средств — образец заполнения

Так объекты могут списываться вследствие: Выбытия По причине продажи, дарения, обмена и подобного, то есть по причинам передачи имущества другим лицам Ликвидации Из-за невозможности применения, износа или устаревания – по не зависящим от воли организации причинам Если объект выбывает по причине его передачи, то документальным оформлением становится оформление акта приема-передачи, значит имеет место выбытие ОС. О списывании речь идет, когда наличествуют непреодолимые причины, не позволяющие использовать имущество. И вот в этой ситуации составляется акт списания основного средства.

Порядок составления Списывание объекта основных фондов должно исполняться в предопределенном порядке. Сначала на основании приказа руководителя образуется специальная комиссия. В нее входят ответственные за сохранение объекта сотрудники, главный бухгалтер и специалисты.

Акт о списании основных средств по форме ос-4

Материально-ответственное лицо: ФИО и табельный номер лица, ответственного за списываемый объект. Акт: ставится номер и дата акта. Причина списания: отмечается, по какой причине основное средство не пригодно к использованию. Заполнение раздела 1: 1 – название основного средства.

2, 3 – инвентарный и заводской номера ОС. 4 – дата выпуска или постройки. 5 – дата принятия к учету. 6 – срок, когда объект фактически использовался. 7 – стоимость ОС (первоначальная или восстановительная), по которой он числится на балансе предприятия.

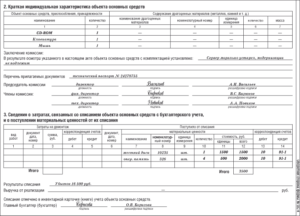

8 – начисленная на дату списания амортизация. 9 – разность показателей графы 7 и 8. Заполнение раздела 2 Раздел акта списания заполняется в случае, если объект содержит драгоценные камни, металлы. Данные можно взять из акта приема-передачи.Здесь же пишется заключение комиссии о необходимости списания и ставятся подписи всех членов комиссии.

Форма ос-4. заполняем акт на списание основных средств

Она проводит техническую экспертизу и анализ характеристик основного средства. Это позволяет установить текущее состояние объекта. По результатам осмотра готовится заключение о возможности восстановления или последующего применения и целесообразности данных действий.

Если по итогам исследования выясняется, что использовать актив и дальше нельзя, составляется акт осмотра.

Важно В нем указываются причины, по которым требуется списать объект. На основе заключения комиссии основное средство снимается с баланса, о чем и составляется акт списания.

Далее акт о списании ОС становится основанием для внесения записи в инвентарную карточку о выбытии объекта.

С этого момента списанное имущество больше не учитывается в составе основных фондов предприятия.

Что это такое Списанием основных средств в бухгалтерии и налоговом учете именуется списывание объектной стоимости по причине его неприменения.

Оформление акта списания основного средства ос-4

Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (Госавтоинспекции).

В показателях граф «Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость»: — по объектам основных средств, проходившим переоценку, указывается восстановительная стоимость по итогам последней проведенной переоценки; — по объектам, не проходившим переоценку, — первоначальная стоимость на дату принятия к бухгалтерскому учету.

Акт о списании основных средств форма ос-4

Читайте подробнее статью что такое основные средства Причины для списания Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Порядок проведения процедуры Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Форма ос-4 — заполнение акта списание основных средств

Митина от 21.06.2018 № 26 вынесено решение о демонтаже сооружения. Сведения из инвентарной карточки деревянного сооружения:

- Сотрудник, отвечающий за его сохранность, — комендант А. А. Головлев (учетный номер — 000165).

- Инвентарный номер — 0001596СК.

Источник: http://law-uradres.ru/akt-na-spisanie-zdanij-i-sooruzhenij-obrazets/