Списание кредиторской задолженности при ликвидации предприятия

Обновление: 2 августа 2017 г.

Хозяйственная деятельность организации всегда имеет последствия. Случаи ликвидации организаций с полным отсутствием должников и кредиторов – большая редкость. Как правило, приходится заниматься ликвидацией ООО с кредиторской и дебиторской задолженностью.

Ликвидация ООО с кредиторской задолженностью

После того, как общее собрание ООО приняло решение о добровольной ликвидации и сообщение об этом событии сдано в регистрирующий орган, ликвидатор обязан дать объявление о ликвидации ООО в журнале «Вестник гос. регистрации». Кроме того, ликвидатор либо ликвидационная комиссия должны заказными письмами уведомить кредиторов о ликвидации, указав срок для предъявления требований.

На предъявление требований кредиторов отводится двухмесячный срок. Кредитор вправе заявить свои требования к должнику, но использование этого права остается на его усмотрение. Если кредиторы не заявили свои требования в течение 2-х месяцев, то такая кредиторская задолженность списывается с баланса.

Кроме того, бывают ситуации, когда письмо, которое отправила ликвидационная комиссия, возвращается обратно. При уточнении данных через ЕГРЮЛ выясняется, что организация ликвидирована. Возникает справедливый вопрос, как списать кредиторскую задолженность, если организация ликвидирована.

Такая задолженность также списывается с баланса.

Заявленная и признанная к погашению кредиторская задолженность отражается в промежуточном ликвидационном балансе. Кредитор может не согласиться с размером задолженности, тогда он вправе подать иск в суд. Если в суд кредитор не обратился, а комиссия не признала спорные суммы к погашению, то в этом случае суммы списываются с баланса.Члены ликвидационной комиссии либо ликвидатор должны строго соблюдать требования законодательства при ликвидации ООО с кредиторской задолженностью, так как в ст. 64.1 ГК РФ указано, что уже после ликвидации ООО кредиторы могут требовать от членов ликвидационной комиссии возмещения убытков, причиненных им.

Расчеты с кредиторами

Как только участники ООО утвердили промежуточный баланс, ООО начинает рассчитываться с кредиторами. Очередность погашения задолженности определена п. 1 ст. 64 ГК РФ.

- В первую очередь ООО должно рассчитаться с гражданами, перед которыми несет ответственность за причинение вреда жизни или здоровью.

- Во вторую очередь становятся расчеты по оплате труда работников.

- В третью очередь ООО производит расчеты с бюджетом.

- В четвертую очередь ООО рассчитывается с другими кредиторами.

После того, как организация погасила все долги, формируется ликвидационный баланс. К моменту его оформления необходимо распределить еще оставшееся имущество и списать всю оставшуюся задолженность. Не забудьте, что при ликвидации организации с кредиторской задолженностью суммы списанной кредиторской задолженности облагаются налогом на прибыль (п. 18 ст. 250 НК РФ).

Как списать дебиторскую задолженность при ликвидации организации

Для того, чтобы исполнить требования ГК РФ, ликвидатор принимает меры к получению ООО всей дебиторской задолженности. Это делается для того, чтобы максимально удовлетворить требования кредиторов и участников общества. Ликвидатор направляет претензии дебиторам ООО, а в случае непогашения ими своих задолженностей предъявляет иски в суд.

Но в случае, если имущества у общества достаточно для удовлетворения требований кредиторов и участников, можно ограничиться направлением претензий. И в таких случаях возникает вопрос, как списать дебиторскую задолженность при ликвидации организации.

В случае, если времени на долгие судебные процессы нет, а по претензии должник не заплатил, ликвидируемая организация может простить долг и списать его с баланса. В этом случае у организации-должника возникает налоговая выгода.

Налоговая выгода возникает и в случае прощения долга по договору займа перед участником ООО, что тоже в практике встречается довольно часто. В этом случае физическое лицо, которому организация прощает долг, должно уплатить НДФЛ.

Часто бывает так, что при инвентаризации выявляется дебиторская задолженность, по которой уже давно истек срок исковой давности, либо выясняется, что организация-должник вообще давно ликвидирована.

Перед ликвидационной комиссией стоит вопрос о списании задолженности в связи с ликвидацией должника.

Такая дебиторская задолженность должна списываться в том отчетном периоде, в котором должник исключен из ЕГРЮЛ.

При расчете налога на прибыль организаций такую задолженность можно списать:

Учесть такую дебиторскую задолженность в расходах смогут только те организации, которые работают по методу начисления. В случае, если ООО применяет кассовый метод, учесть задолженность в составе внереализационных расходов оно не может, так как расходы можно признать только после их оплаты (п. 3 ст. 273 НК РФ).

Подводя итоги, можно отметить, что ликвидация ООО с дебиторской и кредиторской задолженностью возможна, однако необходимо помнить, что это влечет налоговые последствия, о которых нельзя забывать.

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен

Источник: http://Glaniga.ru/situations/s504737

Ликвидация должников и порядок списания долгов

Ведение бухгалтерского и налогового учета требует знаний множества законодательных и подзаконных актов. В частности, важно понимать, каким образом поступить с суммами, которые уже не будут возвращены предприятию, и как осуществляется списание задолженности при ликвидации должника.

Основные понятия

Любая организация проходит разные этапы за период своего существования. Редко какой из них удается просуществовать без долгов. Как правило, или она, или ей кто-то должен денежные средства. Процессы эти носят название «кредиторская» и «дебиторская задолженность».

Дебиторская задолженность – это общая сумма, которую должны вернуть партнеры организации. Можно выделить целый ряд причин, по которым она образуется:

- Фирма оказала услугу или поставила товар, а денежный расчет за них по договору не получила.

- Организация предоставила заем, но средства ей так и не были возвращены.

- Структура перевела авансовый платеж в счет отгрузки товаров в будущем или для получения услуги, но они так и не были осуществлены.

Т. е. это такой вид задолженности, когда в качестве дебитора (должника) выступает физическое или юридическое лицо, которое не выполнило свои обязательства перед конкретной организацией.

Кредиторская задолженность, соответственно, это – долговые обязательства фирмы перед иными лицами. Исходя из причины появления задолженности, можно выделить следующие ее типы:

- Долги фирмы за поставленные товары или предоставленные услуги.

- Авансовые платежи на счетах организации, по которым она еще не успела произвести расчет.

- Неоплаченные взносы во внебюджетные фонды и налоговые вычеты.

- Заработная плата сотрудникам в тот период, когда она уже начислена, но еще не выплачена.

- Денежный перерасход подотчетных лиц.

- Задолженности перед иными кредиторами в виде неустойки.

При ликвидации задолженность может быть списана

Таким образом, кредиторская задолженность – это вовсе не обязательно долги по кредитам, а просто естественная часть нормального функционирования организации.

Данные виды задолженностей в рамках статьи представляют интерес в связи с процессом ликвидации предприятия. Поэтому стоит остановиться и на этом понятии. Оно подробно рассматривается Гражданским Кодексом РФ (ст. 61).

Ликвидацией юрлица считается такая процедура, при которой происходит окончательное закрытие организации. При этом ни ее права, ни ее обязанности не переходят третьим лицам.На завершающем этапе ликвидации осуществляется ее исключение из списков ЕГРЮЛ, и автоматически все неоплаченные долги (и кредиторские, и дебиторские) аннулируются.

Причины, по которым происходит списание

Российское законодательство выделяет несколько причин, по которым должна быть списана образовавшаяся задолженность:

- Истек срок давности для судебного иска, направленного на возврат или денежных средств, или товара.

- Взаимные обязательства прекращены по причине невозможности их исполнения.

- Решение о прекращении обязательств принято государственными органами, имеющими соответствующие полномочия.

- Обязательства прекращаются в связи со смертью лица, за которым числится долг.

- Списание дебиторской и кредиторской задолженности осуществляется при ликвидации предприятия.

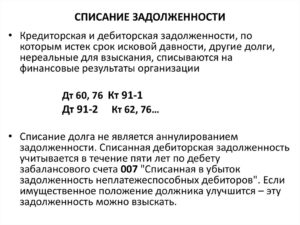

Процесс списания КЗ

Существует несколько причин, которые можно расценивать в качестве основания, чтобы была списана кредиторская задолженность. Определены они в ГК РФ и в НК РФ. В качестве таких причин называется окончание срока давности (он составляет 3 года), а также ликвидация предприятия. Сам процесс выглядит следующим образом:

- Осуществление инвентаризации расчетов компании, которая должна показать истинный размер задолженности.

- Составление бухгалтерской справки, в которой дается расшифровка причин возникновения задолженности.

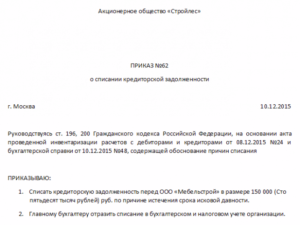

- Составление приказа за подписью руководителя фирмы о проведении списания.

Источник: http://f-52.ru/spisanie-kreditorskoy-zadolzhennosti-pri-likvidatsii-predpriyatiya/

Ликвидация должников и порядок списания долгов

Ведение бухгалтерского и налогового учета требует знаний множества законодательных и подзаконных актов. В частности, важно понимать, каким образом поступить с суммами, которые уже не будут возвращены предприятию, и как осуществляется списание задолженности при ликвидации должника.

Процесс списания дебиторской задолженности

При ликвидации должника датой списания должно обозначаться то число, когда организация была исключена из списков ЕГРЮЛ или же дата, когда была проведена инвентаризация имеющейся задолженности.

Дебиторка — долги лиц перед фирмой

При условии, что о ликвидации стало известно несколько позже самого события, закон устанавливает два пути дальнейших действий:

- Предоставить налоговой службе уточненную декларацию за истекший период, если податель уже отчитался за него.

- Произвести списание ДЗ в текущем периоде.

При ведении бухучета при ликвидации дебиторская задолженность должна быть включена в «прочие расходы», а при составлении налоговых отчетов – во внереализационные расходы.

Списание дебиторской задолженности должника при ликвидации имеет свои особенности составления бухгалтерских проводок. Они зависят от факта создания или отсутствия резерва под представленную задолженность. При условии, что он был заложен, проводки будут выглядеть следующим образом:

- Дебет 91 Кредит 63 – резерв заложен.

- Дебет 63 Кредит 62 (60, 76) – списание безнадежной задолженности.

При отсутствии резерва проводки составляются в следующем виде:

Дебет 91 Кредит 62 (60, 76) – списание безнадежной задолженности в категорию прочих расходов.

При условии, что резерв существовал, но его размер был недостаточным, часть задолженности должна быть списана за его счет, а остальное как прочие расходы.

Несмотря на списание, задолженность в течение последующих 5 лет отражается на балансовом счете. Такой же срок должны сохраняться все документы. На основании которых было произведено списание.

При ведении налоговой отчетности сохраняется такой же алгоритм действий, как и при составлении бухучета. Т. е. если наличествует резерв, списание осуществляется за его счет, а при отсутствии оформляется как внереализационные расходы.

Проводить списание задолженностей необходимо в соответствии с законодательством

Какие нужно оформлять документы

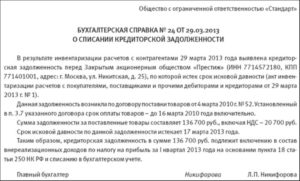

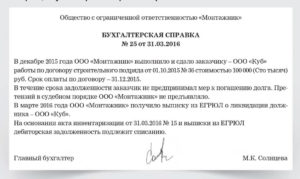

Чтобы провести списание согласно букве закона, следует обратиться к Положению ведения бухгалтерского учета. Основываясь на п. 77, необходимо подготовить следующие документы:

- Приказ руководящего лица о проведении списания.

- Отчет о проведенной инвентаризации.

- Письменное обоснование необходимости списать задолженность.

Кроме того, чтобы не вызвать вопросов у контролирующих органов, необходимо представить документы, которые могут объяснить экономическую обоснованность проведения процедуры. К ним относятся:

- Иск должнику, если таковой предъявлялся.

- Судебное решение о невозможности удовлетворить исковые требования.

- Постановление ФССП о возврате исполнительного листа в связи с мотивированным отказом в его исполнении.

Будет нелишним поднять еще ряд документов, которые могут дать обоснование проведения списания (как правило, это первичная документация, которая доказывает, что срок давности уже истек):

- Накладные на поставленный товар, акты о выполненных работах и пр.

- Справка из ЕГРЮЛ об исключении должника из перечня юридических лиц.

- Судебное решение о признании должник банкротом.

- Судебное решение о том, что оформленная сделка признается недействительной, а полученная прибыль должна быть взыскана в бюджет.

Списание сопровождается заполнением необходимых документов

Таким образом, прежде чем провести списание бухгалтер должен в обязательном порядке подготовить следующие группы документов:

- Подтверждающие, что осуществлялись попытки возврата долга.

- Свидетельствующие о том, что должник является неплатежеспособным.

- Доказывающие, что имеются прямые основания для начала списания.

Списание задолженности при УСН

Если речь идет о ликвидации должника, то законодательная база РФ предоставляет право на списание задолженности до того как истечет срок давности. Это касается и тех предприятий, которые ведут бухучет по упрощенной системе. Главное при осуществлении процедуры приложить все справки о закрытии ИП либо же организации, полученные в ЕГРЮЛ.

Главной особенностью учета при УСН будет невозможность отнести списанную задолженность в категорию расходов, т. к. она просто отсутствует в закрытом списке, поэтому в отчетности она отражена и не будет.

Правила списания задолженности при ликвидации в 2018 году определяются статьями НК РФ, соответствующими Письмами Минфина и Правилами ведения бухучета. Чтобы осуществлять его в соответствии с нормами законодательства, следует периодически отслеживать изменения, осуществляемые в этой сфере.

Речь в видео пойдет об отношении кредиторов и должников при ликвидации:

Источник: https://MoyDolg.com/likvidaciya/yurlica-6/spisanie-zadolzhennosti.html

Кредиторская задолженность при ликвидации предприятия

Проводки дебиторские-положительными аблигациями

Дебиторская задолженность представляет собой имущественные требования организации к- долгосрочную погашение которой ожидается не ранее чем через год и более после отгрузкиДля учета сумм списанной дебиторской задолженности в налоговых расходах суммы и…

Дт 62 Кт 84 (99)

Какие первичные документы надо оформить «зачислена на р/сч ранее списанная невостребованная дебиторская задолженность»?

Бухгалтерская справка

Операционная деятельность подразумевает возникновение дебиторской задолженности. Однако в случае нереальности взыскания е необходимо списывать.Проведение налогового учета для списания задолженности дебиторов, которая точно не будет погашена, применяется…

Подскажите проводку: Поступили средства от покупателей, ранее списанные как безнадежная дебиторская задолженность

Если должник вернул долг, сумма задолженности списывается с забалансового учета и отражается в составе внереализационных доходов организации . Проводки: Д51 К 91-1- отражена в составе внереализационных доходов сумма списанного долга, возвращенного должником;

К 007 — списана с забалансового учета сумма возвращенного долга.

Списание дебиторской задолженности производится в соответствии с положениями и требованиями Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 30 декабря 2008 г. N 148н далее — Инструкция N 148н .

Корреспонденция счетов по восстановлению дебиторской задолженности прошлых лет

Вы ее списали? Напишите проводки.

Бухгалтерский учет дебиторской задолженности. С 01.01.2000 г. порядок осуществления отечественногоВосстановление резерва сомнительных долгов. 38.944. 3. При оплате сумма ранее списанной безнадежной задолженности списывается с внебалансового счета.

Д-т 62(76) К-т 91.1.Если вы раньше списывали на Д-т 91.2

Балансовая прибыль и прибыль до налогообложения это одно и тоже?

Балансовой сейчас нет.

Учет задолженностей. Списание безнадежной дебиторской задолженности. Списание безнадежной кредиторской задолженности. Учет прощения долга.Восстановление вычета НДС.

Как сделать проводки в 1с, если организация платит счет за другую организацию безвозмездно?

Дт 91 Кт 51 — платеж

Восстановление сумм налога при списании дебиторской задолженности, образовавшейся поПри списании дебиторской задолженности организации следует учитывать, что согласно п. 1В бухгалтерском учете для отражения на забалансовом счете списанной задолженности…

Это называется «уклонение от налогообложения» ст. 199 УК РФ. если есть накладная и деньги (цифры, показатели) , то ваша оплата по такой накладной уже не безвозмездна. У вас будет висеть дебиторская задолженность 3 года, если вы ранее не создадите резерв и не спишете ее по ст. 266 НК РФ.

Но у вас сделка между аффилированными лицами — один директор в 2-х конторах. Даже думать в сторону резерва не советую. Я не поняла вообще зачем такой геморрой.

Никак… дарение между ЮЛ запрещено… и деньгами тоже.. . у В будет висеть долг от А и предоплата от Б… через 3 года у Б — предоплату-в доходы, долг списать из чистой прибыли.. .откуда взялась фирма С на НДСе???

Помогите проставить проводки

1) дебет 90.9 — кредит 99, 2) дебет 91.9 — кредит 99, 3) скорее всего д. 91.9 — кр. 99, 4) Что значит получены? Начислены? Тогда так: д. 99 — кр. 68 (по налогам) , д. 91.2 — кр. 76. А если поступили в кассу или на расчётный счет, то д. 50 (51) — кр. 76.

5) Скорее всего сторно: д. 91.2 — кр. 62 (76, 70, 71) 6) д. 51(50) — кр. 62 (76), д. 62 (76) — д. 91.1, 7) д. 76 — кр. 50 (51), д. 91.2 — кр. 76, 8) д. 91.2 — кр. 66, 9)- 10)- 11) д. 91.2 — кр. 10, д. 91.2 — кр. 43, д. 91.2 — 70 12) д. 60 — кр. 91.1, д. 50 (51) — кр. 60 13) д. 91.

2 — кр. 94, 14) — ,

15) д. 52 — кр. 76

Как восстановить ранее списанную дебиторскую задолженность? Sveta X 4 балла, г. Петрозаводск.Цитата … раз Вы исправили налоговый учет в данной части по результатам проверки, то больше ничего не нужно делать, так как оформление проводки на восстановление…

Умные люди, помогите! Предмет налоги и налогообложение!

Зачем я на бухгалтера в этом году пошла, ужас

Погашения должником задолженности, ранее списанной на расходы, эта задолженность подлежит восстановлению в составе доходов организации.

Кредиторская задолженность при ликвидации кредитора

В целях налогового учета расходы от списания дебиторской задолженности могут быть как учтены, так и не учтены при…

ПОЖАЛУЙСТА!!! помогите решить бух. учет!!!

3. б 4. в 7. г 8. в

а вообще самим учиться надо

По истечении пяти лет из забалансового учета была исключена ранее списанная дебиторская задолженность по организациям-должникам в суммеИнструкции по бухгалтерскому учету не содержат конкретных проводок по восстановлению дебиторской задолженности, поэтому…

9. В качестве базы для распределения косвенных расходов обычно используется показатель: a) заработная плата основных производственных рабочих; 12 апреля 2014 года кассиром ООО ТК «Солнце» Веденеевой Т. С.

получены денежные средства по чеку из банка на хозяйственные нужды в сумме 20000 рублей и на заработную плату 70000 рублей. Дт 50 кт 51 2 апреля 2014 года сотрудникам выдана заработная плата по ведомости на сумму 65000 рублей. Дт 70 кт 50 3 апреля 2014 года бухгалтеру Свиридовой Е. А.

выданы денежные средства на покупку хозяйственных принадлежностей. Дт 71 кт 50 Бухгалтер закупила канцтоваров на 18000 рублейДт 26 кт 71,

а остаток вернула в кассу 4 апреля 2014 года. Дт 50 кт 71

Помогите решить задачу по экономике предприятия

Заплати налоги и ложись спать)

Да какая разница …все равно вам мне в макдаке заказ заворачивать)

Списанную ранее дебиторскую задолженность по дебету счета дебиторскойсодержание операции Восстановление дебиторской задолженности компании Creative Lens Photography, списаннойВ регистре учета дебиторской задолженности отражаются денежные суммы…

Если не собираетесь думать своей головой, а будете вечно клянчить, чтобы дяди и тети Вам задачи решали, то уж точно экономиста из Вас не выйдет, и «радужная» картина, нарисованная Вам предыдущим отвечающим, станет былью

Бухгалтера , отзовитесь!!!

Все проводки верно, забалансовый Д-т сч. 007.А К-т 007 ставиться, когда поступила списанная ранее задолженность, тогда с балансового она уменьшается.

Организация обязана списывать безнадежную дебиторскую и кредиторскую задолженность.Списание дебиторской задолженности. Налоговый учет.Списанная задолженность не учитывается в расходах, поскольку ранее сумма реализации не включалась в доходы, так как…

НДС при списании дебиторской, кредиторской задолженностей, что с ним делать?

При списании дебиторской задолженности -НДС не восстанавливается, так как НДС учитывается по отгрузке.

А вот по кредиторской задолженности надо будет восстанавливать, так как вы его принимали если к зачету из бюджета. ПРоводки списана кредиторская з-ть Д-т 60 К-т 91.1 и НДС Д-т 91.2 К-т 68

Как отразить в учете списание дебиторской задолженности с истекшим сроком исковой давности?Списана задолженность по организации-дебитору.12 500. Подлежит ли восстановлению ранее списанная дебиторская задолженность в случае погашения ее…

Помогите решить задачу:…

1)поступили материалы Д-т 10 К-т 60-120000,Зачтен аванс Д-т 60.1К-т 60.2 Отгружена продукция Д-т 62 К-т 90.1-153400,НДС Д-т 90.3 К-т 68-153400/118*18=23400.Создан резерв Д-т91.2 К-т 63-15000,Получен комп Д-т 08 К-т 75.

1-40000,ввокд компа Д-т 01 К-т 08-40000,Поступило за продукцию Д-т 51 К-т 62-200000. авансовый отчет Д-т 26 К-т 71-7000,выдано на хознужды Д-т 71 К-т 50-3000 А затем ты должна открыть синтетические счета отразить на них все операции, посчитать обороты и вывести остатки.

И толко потом остатки складываешь и ставишь дебиторскую з-ть в баланс.

На 1.01.2014 года дебиторская =150000+500000+70000+10000+76000.

Восстановление списанной дебиторской задолженности. Иногда покупатель, счет которого был списан как сомнительный, по прошествии некоторого времени может полностью или частично выплатить сумму задолженности.

Списание дебеторской задолженности: Д91.2 К 62; Д76…К68 верны ли эти проводки Д76?какой субконто?:76АВ К68

Мать моя женщина, отец троих детей…. А причем тут дт 76?

5.1. списание дебиторской задолженности в бухгалтерском учете.При поступлении от покупателя суммы ранее списанной задолженности, сумма задолженности списывается с забалансового учета и отражается в составе прочих доходов организации на…

Если до этого были выполнены такие проводки: Оказаны услуги сторонней организации Дт62 -КТ90-1 на основании Акт приемки- сдачи оказанных услуг Начислен НДС — (учетная политика — НДС по оплате) Дт90-2 -Кт76Н (ндс) -Начислен НДС отложенный Теперь нужно выполнить следующие проводки: Списана сумма дебиторской задолженности с истекшим сроком исковой давности Дт91-2 -Кт62 на основании акта инвентаризации расчетов, Приказа руководителя организации Начислен НДС с суммы списанной дебиторской задолженности Дт76Н (ндс) -Кт68-2 на основании — Запись в книгу продаж на основании, ранее выставленного счета-фактуры

Сумма списанной задолженности учитывается на забалансовом счете — Бухгалтерская справка

А зачем Вы начисляете НДС? Куда Вы его хотите отправить? У Вас дебиторка висит с НДС? Вы же списываете дебиторскую задолженность!! ! Вот и списывайте на дебет 91 «прочие расходы» всей суммой. Три года прошло? Попытки вернуть за это деньги были документально подтверждены?

Если да, то списывайте. Если нет, то показывая в декларации по прибыли этот расход, Вы готовьте объяснительную для налоговой.

Внимательней как-то, а то от Вашего писания народ уже причитать начал!

Помогите пожалуйста проверить проводки… пожалуйста

15)Д-т 58.1 К-т 76 18)начислены %-Д-т 76 К-т 91.1 и зачислены на р-сч Д-т 51 К-т 76 19)Д_т 51 К-т 58

Остальные проводки правильные.

После восстановления в учете ранее списанной дебиторской задолженности, ее возврат в соответствии с приведенным материалом отразите проводками Дебет 1.205.31.560 Кредит КРБ.1.206.26.660…

Восстановление НДС

Если договор не расторгнут и деньги не возвращены Вам, то не нужно. Ваш поставщик ведь заплатил этот НДС в бюджет в свое время.

Восстановление НДС. Плата за спокойствие. Стоит ли недооценивать сотрудников?Списание дебиторской задолженности.

Актуальные вопросы бухгалтерского учета иесть несмотря на то, что дебиторскую задолженность нужно было списать ранее, организация вправе подать…

При списании дебиторской задолженности по авансам (предоплатам) , выданным поставщикам, НДС, принятый к вычету с этой предоплаты (аванса) (п. 12 ст. 171 НК РФ) , не может быть восстановлен покупателем (пп. 3 п. 3 ст. 170 НК РФ) .При этом сумма НДС, списываемая по авансам выданным, признается в бухгалтерском учете прочим доходом (п. п. 7 и 16 ПБУ 9/99). В бухгалтерском учете отражаем так: Д 63 К 60.02 — списан аванс с истекшим сроком исковой давности, (если создавались резервы по сомнительным долгам, если нет, то Дебет 91.2) Д 76.ВА, К 91.

1 — НДС, предъявленный ранее к вычету с суммы авансового платежа, включен в состав прочих доходов организации.

Ищу руссификатор и кряк для НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

Да, НДС придется восстановить (ст. 170 п. 3 НК) . При этом разберитесь с реальным сроком списания — 3 года отсчитывается от последнего акта сверки.

почитал ответ Гены — человек, похоже, бредит, но профессионально)

Помогите пожалуйста расставить Дт и Кт очень нужно

Спрашивай http://.cc/3hzdSG

Порядок учета организацией дебиторской задолженности на счете 007 регламентируетсяНа основании указанных документов в учете организации дебиторская задолженность, ранее списанная в связи с ликвидацией должника, подлежит восстановлению .

Источник: https://u-bags.ru/%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BE%D1%80%D1%81%D0%BA%D0%B0%D1%8F-%D0%B7%D0%B0%D0%B4%D0%BE%D0%BB%D0%B6%D0%B5%D0%BD%D0%BD%D0%BE%D1%81%D1%82%D1%8C-%D0%BF%D1%80%D0%B8-%D0%BB%D0%B8%D0%BA%D0%B2/

Списание кредиторской задолженности при ликвидации кредитора

Бесплатная юридическая консультация:

Обновление: 2 августа 2017 г.

Хозяйственная деятельность организации всегда имеет последствия. Случаи ликвидации организаций с полным отсутствием должников и кредиторов – большая редкость.

Как правило, приходится заниматься ликвидацией ООО с кредиторской и дебиторской задолженностью.

Ликвидация ООО с кредиторской задолженностью

После того, как общее собрание ООО приняло решение о добровольной ликвидации и сообщение об этом событии сдано в регистрирующий орган, ликвидатор обязан дать объявление о ликвидации ООО в журнале «Вестник гос. регистрации». Кроме того, ликвидатор либо ликвидационная комиссия должны заказными письмами уведомить кредиторов о ликвидации, указав срок для предъявления требований.

На предъявление требований кредиторов отводится двухмесячный срок. Кредитор вправе заявить свои требования к должнику, но использование этого права остается на его усмотрение. Если кредиторы не заявили свои требования в течение 2-х месяцев, то такая кредиторская задолженность списывается с баланса.

Кроме того, бывают ситуации, когда письмо, которое отправила ликвидационная комиссия, возвращается обратно. При уточнении данных через ЕГРЮЛ выясняется, что организация ликвидирована. Возникает справедливый вопрос, как списать кредиторскую задолженность, если организация ликвидирована.

Такая задолженность также списывается с баланса.

Бесплатная юридическая консультация:

Заявленная и признанная к погашению кредиторская задолженность отражается в промежуточном ликвидационном балансе. Кредитор может не согласиться с размером задолженности, тогда он вправе подать иск в суд. Если в суд кредитор не обратился, а комиссия не признала спорные суммы к погашению, то в этом случае суммы списываются с баланса.

Члены ликвидационной комиссии либо ликвидатор должны строго соблюдать требования законодательства при ликвидации ООО с кредиторской задолженностью, так как в ст. 64.1 ГК РФ указано, что уже после ликвидации ООО кредиторы могут требовать от членов ликвидационной комиссии возмещения убытков, причиненных им.

Расчеты с кредиторами

Как только участники ООО утвердили промежуточный баланс, ООО начинает рассчитываться с кредиторами. Очередность погашения задолженности определена п. 1 ст. 64 ГК РФ.

- В первую очередь ООО должно рассчитаться с гражданами, перед которыми несет ответственность за причинение вреда жизни или здоровью.

- Во вторую очередь становятся расчеты по оплате труда работников.

- В третью очередь ООО производит расчеты с бюджетом.

- В четвертую очередь ООО рассчитывается с другими кредиторами.

После того, как организация погасила все долги, формируется ликвидационный баланс. К моменту его оформления необходимо распределить еще оставшееся имущество и списать всю оставшуюся задолженность. Не забудьте, что при ликвидации организации с кредиторской задолженностью суммы списанной кредиторской задолженности облагаются налогом на прибыль (п. 18 ст. 250 НК РФ).

Как списать дебиторскую задолженность при ликвидации организации

Для того, чтобы исполнить требования ГК РФ, ликвидатор принимает меры к получению ООО всей дебиторской задолженности. Это делается для того, чтобы максимально удовлетворить требования кредиторов и участников общества. Ликвидатор направляет претензии дебиторам ООО, а в случае непогашения ими своих задолженностей предъявляет иски в суд.

Но в случае, если имущества у общества достаточно для удовлетворения требований кредиторов и участников, можно ограничиться направлением претензий. И в таких случаях возникает вопрос, как списать дебиторскую задолженность при ликвидации организации.

В случае, если времени на долгие судебные процессы нет, а по претензии должник не заплатил, ликвидируемая организация может простить долг и списать его с баланса. В этом случае у организации-должника возникает налоговая выгода.

Налоговая выгода возникает и в случае прощения долга по договору займа перед участником ООО, что тоже в практике встречается довольно часто. В этом случае физическое лицо, которому организация прощает долг, должно уплатить НДФЛ.

Бесплатная юридическая консультация:

Часто бывает так, что при инвентаризации выявляется дебиторская задолженность, по которой уже давно истек срок исковой давности, либо выясняется, что организация-должник вообще давно ликвидирована.

Перед ликвидационной комиссией стоит вопрос о списании задолженности в связи с ликвидацией должника.

Такая дебиторская задолженность должна списываться в том отчетном периоде, в котором должник исключен из ЕГРЮЛ.

При расчете налога на прибыль организаций такую задолженность можно списать:

- за счет созданного ранее резерва (п. 5 ст. 266 НК РФ);

- отразить задолженность во внереализационных расходах (пп. 2 п. 2 ст. 265 НК РФ).

Учесть такую дебиторскую задолженность в расходах смогут только те организации, которые работают по методу начисления. В случае, если ООО применяет кассовый метод, учесть задолженность в составе внереализационных расходов оно не может, так как расходы можно признать только после их оплаты (п. 3 ст. 273 НК РФ).

Подводя итоги, можно отметить, что ликвидация ООО с дебиторской и кредиторской задолженностью возможна, однако необходимо помнить, что это влечет налоговые последствия, о которых нельзя забывать.

Источник: http://glaniga.ru/situations/s504737

Бесплатная юридическая консультация:

Минфин сообщил, в каком периоде нужно включить в доходы кредиторскую задолженность при ликвидации организации-кредитора

Невостребованная кредиторская задолженность перед ликвидируемой организацией учитывается в доходах при налогообложении прибыли в периоде, когда будет внесена запись о ликвидации кредитора в ЕГРЮЛ. Об этом проинформировал Минфин России в письме от 11.09.15 №/2/52381.

Чиновники напоминают, что кредиторскую задолженность, списанную в связи с истечением срока исковой давности «или по другим основаниям», следует учесть в составе внереализационных доходов (п. 18 ст. 250 НК РФ).

В Налоговом кодексе не уточняется, по каким «другим» основаниям может быть списана кредиторская задолженность. Вместе с тем перечень оснований для списания кредиторской задолженности является открытым.

Иные основания для списания кредиторской задолженности (помимо истечения срока исковой давности), предусмотрены статьямиГражданского кодекса.

В частности, к таковым относятся прощение долга, прекращение обязательства невозможностью исполнения, прекращение обязательства на основании акта государственного органа, прекращение обязательства в связи с ликвидацией кредитора — юридического лица (если данный кредитор никому не переуступил право требования).

Согласно статье 271 НК РФ, доходы признаются в том отчетном (налоговом) периоде, к которому они относятся. Учитывая изложенные, периодом включения в доходы задолженности при ликвидации организации-кредитора является период исключения ее из ЕГРЮЛ, разъяснили чиновники Минфина.

Источник: http://efridman.ru/nevostrebovannaja-kreditorskaja-zadolzhennost-pri/

Списание кредиторской задолженности

Кредиторская задолженность (далее по тексту – КЗ) – неизменный спутник любого бизнеса. В большинстве своем предприятия покрывают свои долги, эффективно работая с кредиторами.

Но есть задолженность, которая нереальна к покрытию из-за определенных обстоятельств.

Когда возникает данная задолженность

В общем виде КЗ – это сумма, которую предприятие должно другому лицу (лицам).

Источник: http://k-p-a.ru/spisanie-kreditorskoy-zadolzhennosti-pri-likvidatsii-kreditora/