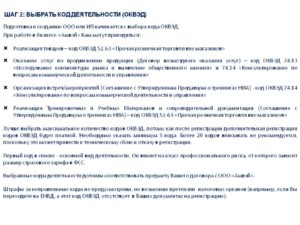

Какие есть риски, если бизнес компании не совпадает с заявленными кодами ОКВЭД

Источник: журнал «Главбух»

В идеале коды ОКВЭД в ЕГРЮЛ должны четко соответствовать вашим сделкам. К досадным налоговым последствиям могут привести как недостающие виды деятельности, так и лишние. Особенно если вы применяете спецрежим.

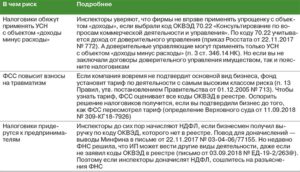

Отказы в вычетах НДС

Если код деятельности по ОКВЭД не соответствует виду закупаемых товаров то инспекторы могут снять вычет НДС. К примеру, контролеры спрашивают: зачем компании самолет, если заявленные ею коды ОКВЭД не предполагают использование или продажу такого транспорта? Конечно, такие претензии возникают, когда цена вопроса достаточно велика. И тем досаднее.

К счастью, в суде справедливость можно восстановить. Ведь сам по себе какой-то конкретный код деятельности по ОКВЭД не является основанием для отказа в налоговом вычете.

И более того, законодательство не запрещает менять виды деятельности (постановление ФАС Поволжского округа от 26 апреля 2012 г. по делу № А49-1563/2011).А если спорить в суде вы не настроены, то лучше заранее, еще перед сделкой, добавить коды в реестр.

Лишняя отчетность

Допустим, деятельность компании полностью подпадает под вмененку, компания исправно платит ЕНВД Однако часто в ЕГРЮЛ за компанией закреплены не только те коды, которые соответствуют вмененным видам бизнеса. В список заявленной деятельности вполне могут попасть те значения ОКВЭД, что подпадают под общий режим налогообложения.

Налоговики могут потребовать декларации по всем основным налогам, помимо отчета по вмененке. То есть придется ежеквартально представлять нулевые отчеты по НДС и налогу на прибыль (письмо ФНС России от 26 апреля 2011 г. № АС-4-3/6753). Иначе инспекторы выпишут штраф (ст. 119 НК РФ).

Такая позиция не находит поддержки в Минфине России Ведь если есть освобождение от налогов, то отчитываться по ним не надо, считают чиновники (письмо от 18 мая 2012 г. № 03-11-06/3/34). Но все же безопаснее ненужные коды из реестра убрать.

Опасно также указывать код ОКВЭД в декларации, если он не соответствует тому налогу, по которому вы отчитываетесь. К примеру, у компании не один, а несколько видов деятельности. Один из них переведен на вмененку, другой — на упрощенку.

На титульном листе декларации по ЕНВД надо указать код ОКВЭД, соответствующий вмененке. А в отчете по упрощенному налогу — код деятельности, подпадающий под упрощенку. Основной вид бизнеса при этом значения не имеет (письмо Минфина России от 9 июня 2012 г. № 03-11-11/186). Если же в отчетах коды перепутать, то инспекторы могут доначислить налоги.

Запрет на применение спецрежима

Не стоит подавать уведомление о переходе на спецрежим, если вы не заявляли соответствующий вид деятельности. Скажем, компания хочет перейти на ЕНВД, подает уведомление, указав код ОКВЭД, которого нет в ЕГРЮЛ. Конечно, ревизоры могут запросто отказать в переходе на вмененку. То же, если предприниматель захочет применять патентную систему налогообложения

Выход один — внести изменения в ЕГРЮЛ, добавить нужные коды. Но лучше это сделать заранее. Не меньше чем за пять рабочих дней до подачи уведомления о спецрежиме. Ведь именно столько времени потребуется для регистрации новых кодов.

Проблемы со взносами

От основного вида деятельности организации или предпринимателя зависит тариф взносов на травматизм. А некоторые компании в зависимости от кода ОКВЭД могут рассчитывать на пониженный размер страховых взносов.

Повышенные тарифы на травматизм

Ежегодно до 15 апреля включительно надо подавать сведения, подтверждающие основной вид деятельности. Как правило, для этого требуются заявление, справка-подтверждение и копия пояснительной записки к бухгалтерскому балансу за предыдущий год. Если этого не сделать, то компании назначат максимальный тариф взносов на травматизм. Поясним.

По данным, которые вы передаете в ФСС ревизоры соцстраха определяют класс профессионального риска в вашей компании. Каждому из этих классов соответствует свой тариф взносов на травматизм. Соответственно, чем выше класс риска, тем больше надо будет платить (Классификация, утвержденная приказом Минтруда России от 25 декабря 2012 г. № 625н).

Без документов проверяющие выберут код ОКВЭД с самым высоким классом риска из тех, что вы заявили в ЕГРЮЛ.

О новом тарифе вам письменно сообщат до 1 мая. Если он отличается от прежнего, то взносы придется пересчитать с начала года и исправить отчетность (п. 5 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55).

Справедливости ради отметим, что данный подход ФСС не совсем законный. Судьи Президиума ВАС РФ пару лет назад подтвердили: ревизоры не вправе назначать наивысший класс риска, если компания не сообщила основной вид деятельности (постановление от 5 июля 2011 г. № 14943/10).Однако если вы не хотите спорить с ФСС, надо подтверждать вид деятельности вовремя. И на всякий случай лучше пересмотреть заявленные вами коды. Среди них есть те, что соответствуют высоким классам риска и точно лишние? Тогда безопаснее исключить их из ЕГРЮЛ сразу.

Лишение прав на льготные взносы

Пониженные тарифы взносов в ПФР и ФСС вправе применять компании на упрощенке, которые производят определенные товары и оказывают услуги. Полный перечень — в подпункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Причем вовсе не обязательно заявлять такой код ОКВЭД как основной. Главное, чтобы доля доходов от реализации товаров (услуг) по данному виду деятельности была не меньше 70 процентов в общем объеме доходов.

Эту величину вы ежеквартально указываете, составляя отчетность по форме РСВ-1 ПФР в подразделе 3.6 раздела 3. А в форме-4 ФСС (действующей с отчетности за полугодие 2013 года) код по ОКВЭД надо указывать в разделах I и II.

Так вы подтверждаете свое право на применение льгот.

Однако если ревизоры внебюджетных фондов обнаружат, что указанного в отчетности кода нет среди тех, что есть в ЕГРЮЛ (ЕГРИП), то взносы заставят пересчитать по полному тарифу.

Проблемы с контрагентами

Несоответствие кодов ОКВЭД реальной деятельности компании налоговики не так давно объявили признаком неблагонадежности. Сегодня компании всеми способами стараются проявлять осторожность и должную осмотрительность при выборе контрагента, оценивают риски. И заключают контракты лишь с теми, у кого опасных факторов меньше всего.

Так что у вас есть еще один повод проверить, все ли виды операций заявлены у вас в ЕГРЮЛ. Получить в последний момент отказ от выгодной сделки явно не в интересах вашей компании.

Источник: https://otchetonline.ru/art/buh/44545-kakie-est-riski-esli-biznes-kompanii-ne-sovpadaet-s-zayavlennymi-kodami-okved.html

Деятельность без оквэд в чем риски

Сегодня предлагаем ознакомиться с темой: «деятельность без оквэд в чем риски». Мы постарались полностью раскрыть тему. Если у вас возникнут вопросы, то вы можете задать их в х после статьи или нашему дежурному юристу.

Уведомление ИФНС о планируемых видах деятельности производится при подаче заявления на регистрацию ИП. Данные об ОКВЭД присваиваются налоговой инспекцией и вносятся в ЕГРИП. Сведения наравне с другой информацией об ИП будут располагаться в свободном доступе для заинтересованных лиц.

Выдача сведений из госреестра производится путем формирования выписки. Получить краткие сведения о компании может сам ИП с предоставлением данных партнерам. Части контрагентов выписки представляются в обязательном порядке (банковский сектор). Партнеры могут самостоятельно получить сведения из реестра, если обратятся в ИФНС для получения платных услуг.

После регистрации и внесения данных об ОКВЭД в ЕГРИП сведения передаются в органы статистики для постановки предпринимателя на статистический учет. Учреждение выступает в качестве хранителя информации и выдает справки о присвоенных кодах видов деятельности. Документ формируется учреждением в виде информационного письма и часто используется предпринимателем в ходе ведения деятельности.

Данные о кодах планируемых видов деятельности вносятся при оформлении в заявление установленной формы. В документ для регистрации ИП формы Р21001 допускается внести неограниченное число ОКВЭД.

Исключение составляет вид деятельности, требующий лицензирования или сдачи специальной отчетности.

Во избежание недоразумений подобные индексы (при отсутствии планов их применения) включать в перечень не следует.

Первый из указанных кодов выступает в качестве основного вида, относительно чего остальные будут использоваться как дополнительные формы.

Выбор вида деятельности производится по справочнику ОКВЭД. Направление в бизнесе, выбранное в качестве основного с указанием кода на первой строке заявления, может не иметь преимущественный объем оборотов или выручки.Если ИП считает направление приоритетным, уделяет внимание его развитию и ведет активный бизнес в узком секторе с перспективой развития, его действия правомочны.

Определение основного кода производится предпринимателем на основе субъективного подхода.

| (кликните для воспроизведения). |

Данные об основном коде традиционно указываются:

- В отчетности, представляемой для ИФНС и фондов.

- При оформлении тарифа страховых взносов, уплачиваемых в ФСС. Ставка устанавливается или подтверждается ежегодно.

- Карточке клиента, используемой для информированности партнеров. Документ не является официальной формой, но часто нужен для налаживания контакта с новыми партнерами.

- При указании данных в договорах в части, содержащей реквизиты предпринимателя. Информация вносится в конце соглашения при описании контрагента.

- В иных ситуациях, требующих предоставления сведений об основных реквизитах ИП.

В ходе ведения бизнеса предприниматель может изменить направление деятельности или ввести новые формы. При изменении акцентов по кодам деятельности допускается указывать в документах неосновной индекс без внесения изменений в учредительные формы. Законодательством не установлено запрета на использование любого из кодов в качестве основного.

В процессе развития бизнеса возникает необходимость добавить виды деятельности. Внести новые и убрать неактуальные коды можно через регистрирующий орган, для чего необходимо подать заявление Р21001 с корректировкой данных. При изменении сведений плата не взимается.

У лиц, ответственных за ведение учета ИП сложилось мнение о несущественности кодов деятельности. Инспекция при проверках редко уделяет внимание кодам, указанным в декларациях при отсутствии существенных нарушений в налогообложении. За ведение деятельности при нестыковке данных по ОКВЭД ответственность ИП не несет.

Несоответствующие действительности и требованиям указанные в реестре коды могут возникнуть:

- При оформлении регистрации. Неверные коды могут быть внесены в заявление с последующим присвоением ИП.

- В процессе ведения деятельности. Предприниматель может произвести смену или изменение направления бизнеса с отсутствием корректировки кодов в государственном реестре.

Имеются виды деятельности, при которых к подбору кодов необходимо подходить особо внимательно, для чего необходимо своевременно вносить коррективы.

Соответствие индексов по документам и фактической деятельности имеет значение в отдельных случаях, для чего нужен тщательный подход:

- Ведения внешнеэкономической деятельности.

- Планирования получения лицензии. Предпринимателю откажут в рассмотрении документов при несоответствии данных.

- Если имеется необходимость вступления в саморегулируемую организацию строительной, проектной сфер деятельности. Точность данных проверяется на стадии проверки документации. Компании СРО пришли на замену лицензирования, что определяет требования к оформлению документов.

- Планирование участия в государственных закупках или тендерах. При отсутствии соответствующих требованиям торгов кодов ИП не допустят до участия в тендере.

Внимание! Существуют ситуации, при которых налоговые инспекторы изучают закрепленные за ИП формы ОКВЭД.

При выборе индексов в документ заявление не вносятся данные с высокой степенью профессионального риска, если деятельность по ним ИП не ведет. Имеется вероятность использования ФСС невыгодных для ИП данных при подсчете отчислений на взносы от несчастных случаев на производстве.

Сложности могут возникнуть во взаимодействиях с ИФНС по налогообложению. Несоответствие кодов видам деятельности приводит к нестыковкам в случаях:

- Применения режима налогообложения в виде ЕНВД. При отсутствии в документах соответствующего кода инспекция может отказать в приеме декларации или потребовать подать дополнительно формы по общей системе налогообложения.

- Необходимости использовать вычет по НДС и произвести возмещение сумм из бюджета. На основании несоответствия кода используемой деятельности и назначения вычета налоговые инспектора при камеральной проверке могут отказать в получении сумм из бюджета.

Если имеются обязательства по уплате НДС к записи кодов в реестре необходимо подходить ответственно. Налоговые инспекции особо тщательно проверяют контрагентов при взаимодействиях по вычетам налога.

В процессе проверки производится анализ:

- Документов, участвующих в определении налогооблагаемой базы и вычета по НДС.

- Контрагентов, участвующих в поставке и приобретении ТМЦ.

- Данных о партнерах, указанных в договорах.

- Сведения о поставщиках, указанных в госреестре.

Наличие общей электронной базы позволяет налоговым инспекциям получать информацию без бумажной волокиты и дополнительных запросов. Оперативность поступления данных делают доступным сведения об ОКВЭД контрагентов всей цепочки. Если в составе лиц кто-либо из организаций или ИП имеет несоответствующие данные, в вычете может быть отказано.

В практике проверок ИФНС имеются случаи отказа в частичном или полном вычете по НДС. Решения оспариваются в порядке судебного производства. До получения положительного решения суда предприниматель должен заплатить недоимку и пени по налогу. Суммы в дальнейшем будут возвращены, но в момент уплаты отвлекаются от бизнеса, что не играет положительной роли в развитии компании.

Предприниматель, применяя особые направления в бизнесе, требующие тщательного подбора кодов, должен скорректировать данные во избежание потерь.

Что в законодательстве сказано об использовании неверных ОКВЭД

Основным законом, регулирующим порядок представления данных, вносимых в учредительные документы первоначально и при возникших изменениях, является ФЗ от 08.08.2001г. №129-ФЗ.

В Законе установлена обязанность представления данных о предпринимателе в государственный реестр. Если в документах ИП произошли изменения, о них необходимо сообщить в ИФНС в трехдневный срок.

В состав данных предпринимателя, внесенных в ЕГРИП, включаются:

- Сведения о предпринимателе личного характера, указанные в паспорте.

- Информация об основном удостоверяющем личность документе – паспорте физического лица.

- Данные о постоянной или временной регистрации лица на территории РФ.

- Номер и дата внесения записи в госреестр.

- ИНН.

- Сведения о лицензировании предпринимателя.

| (кликните для воспроизведения). |

Перечень обязательных данных об ИП, установленных законом, является закрытым списком и не содержит требование о внесении кодов деятельности. Если исходить из положений закона, предприниматель не обязан вносить корректировки в данные госреестра по кодам ОКВЭД при изменении видов деятельности.

В п. 5 ст. 5 закона №129-ФЗ указано, что юридическое лицо или индивидуальные предприниматели должны уведомить регистрирующий орган в течение 3 дней. Нарушение требования влечет наказание по ст. 14.25 КоАП.

Внимание! КоАП содержит статью о наказании при несвоевременном предоставлении сведений ИП, содержащихся в госреестре, если это предусмотрено законодательством. Сведения об актуальных ОКВЭД не указаны в числе данных, по которым должна предоставляться информация. Нарушений законодательных положений не имеется.

Приняв решение зарегистрировать деятельность предприятия либо ИП, необходимо подать соответствующее заявление государственному регистратору. Помимо этого следует выбрать коды ОКВЭД для направлений предпринимательства, поскольку осуществление деятельности без ОКВЭД влечет за собой штрафные санкции.

ФЗ № 129 (ст.5 п.5) предусматривает обязательное уведомление госоргана о смене/добавлении вида деятельности в срок не позднее 3 дней с начала ее осуществления.

Задаваясь вопросом, возможно ли осуществлять деятельность без ОКВЭД, нужно отчетливо представлять себе основные риски, связанные с отсутствием или несоответствием кодов:

- организация, занимающаяся незарегистрированной должным образом деятельностью, признается ФНС неблагонадежной;

- налоговой службой могут быть оспорены расходы, связанные с такой организацией (ИП) и даже отказано в вычете НДС;

- если в выписке ЕГРЮЛ нет нужных кодов, предприятие-контрагент может прекратить выгодное сотрудничестве.

К выбору кодов необходимо относиться предельно внимательно, ведь если среди тех, которые указаны в выписке ЕГРЮЛ, некоторые попадают под общую систему налогообложения, придется подавать дополнительную отчетность. В таком случае налоговая служба потребует ежеквартально предоставлять декларацию по налогу на прибыль и НДС.

ФНС может обязать предприятие/предпринимателя сдать дополнительную отчетность и даже выписать за непредоставление таковой штраф.

Заработать можно и штраф за деятельность без ОКВЭД или за несоответствие вида работ/услуг выбранному предпринимателем специальному режиму налогообложения (например, ЕНВД).

Согласно ст. 14.25 КоАП ч.3, ответственность за осуществление деятельности без ОКВЭД, если своевременно не были внесены изменения в государственный реестр, соизмерима со штрафом в 5000 руб.В интересах предпринимателя подавать сведения об изменениях своевременно еще и потому, что выбранный новый код может попадать под льготный тариф страховых взносов.

Внебюджетные фонды также должны быть уведомлены о смене или добавлении новых сфер услуг, работ или производства. Непосредственно от основного вида деятельности будет зависеть величина тарифа по травматизму. Подавая расчет 4-ФСС за 1 квартал, следует подтвердить основной для предприятия вид осуществляемых работ или указать новый.

Если не сделать это вовремя, сотрудники Фонда вправе установить максимальный размер тарифа на текущий год. Это повлечет дополнительные затраты для организации и перерасчет уже начисленных и оплаченных взносов с начала года.

Однако, если новый вид деятельности попадает под применение сниженных тарифов страховых платежей в Пенсионный фонд и ФСС, организация сэкономит средства (ФЗ № 212 от 24.07.09). При этом он не обязательно должен быть основным: важно, чтобы за указанный период объем предоставленных услуг или проданного товара составлял в общей сумме дохода не менее 70%.

Право на применение данных льгот следует ежеквартально подтверждать при помощи отчетности РСВ-1 и 4–ФСС.

Сменили деятельность, не добавив новый код ОКВЭД в госреестр: чем это грозит

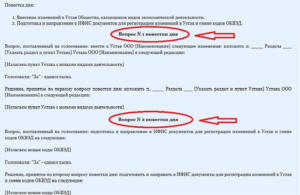

Как известно, организации и предприниматели при регистрации указывают в соответствующем заявлении (формы 11001 и 2100 1 приложения 1, 18 к Постановлению Правительства от 19.06.2002 № 439 ) предполагаемые виды деятельности. Информация о них вносится в ЕГРЮЛ либо ЕГРИП в виде кодов по ОКВЭД.

Источник: https://kudinov74.ru/deyatelnost-bez-okved-v-chem-riski/

Чем рискует компания, если ее бизнес не совпадает с ОКВЭД

Чем поможет эта статья: вы узнаете о возможных рисках и сможете вовремя исправить коды ОКВЭД. От чего убережет: от доначислений по налогам, лишних платежей в фонды и других проблем с проверяющими и контрагентами.

Важная деталь При смене вида деятельности надо внести изменения в ЕГРЮЛ. Срок — три рабочих дня с начала новой деятельности.

См. ОКВЭД 2018 с расшифровкой официальный сайт

У каждой компании и предпринимателя в ЕГРЮЛ и ЕГРИП заявлены коды ОКВЭД. Если в процессе работы деятельность меняется, то надо проверить, заявлен ли в реестре код, который соответствует новой специфике. Если нет, то у вас есть три рабочих дня с даты начала такой деятельности, чтобы подать заявление об изменениях (п. 5 ст. 5 Федерального закона от 8 августа 2001 г. № 129-ФЗ).

Штраф за опоздание — 5000 руб. (ч. 3 ст. 14.25 КоАП РФ). Его выписывают руководителю компании. Правда, на практике такое случается крайне редко. Гораздо опаснее другие последствия — по налогам и взносам.

Как расхождение в виде деятельности и коде ОКВЭД влияет на налоги

В идеале коды ОКВЭД в ЕГРЮЛ должны четко соответствовать вашим сделкам. К досадным налоговым последствиям могут привести как недостающие виды деятельности, так и лишние. Особенно если вы применяете спецрежим.

Отказы в вычетах НДС

Если код ОКВЭД не соответствует виду закупаемых товаров, то инспекторы могут снять вычет НДС. К примеру, контролеры спрашивают: зачем компании самолет, если заявленные ею коды ОКВЭД не предполагают использование или продажу такого транспорта? Конечно, такие претензии возникают, когда цена вопроса достаточно велика. И тем досаднее.

К счастью, в суде справедливость можно восстановить. Ведь сам по себе какой-то конкретный код не является основанием для отказа в налоговом вычете.

И более того, законодательство не запрещает менять виды деятельности (постановление ФАС Поволжского округа от 26 апреля 2012 г. по делу № А49-1563/2011).А если спорить в суде вы не настроены, то лучше заранее, еще перед сделкой, добавить коды в реестр.

Лишняя отчетность

Допустим, деятельность компании полностью подпадает под вмененку, компания исправно платит ЕНВД. Однако часто в ЕГРЮЛ за компанией закреплены не только те коды, которые соответствуют вмененным видам бизнеса. В список заявленной деятельности вполне могут попасть те значения ОКВЭД, что подпадают под общий режим налогообложения.

Осторожно! На вмененке безопаснее убрать из ЕГРЮЛ все виды деятельности, не подпадающие под этот спецрежим. Иначе налоговики могут заявить, что надо платить налоги по общей системе.

Налоговики могут потребовать декларации по всем основным налогам, помимо отчета по вмененке. То есть придется ежеквартально представлять нулевые отчеты по НДС и налогу на прибыль (письмо ФНС России от 26 апреля 2011 г. № АС-4-3/6753). Иначе инспекторы выпишут штраф (ст. 119 НК РФ).

Такая позиция не находит поддержки в Минфине России. Ведь если есть освобождение от налогов, то отчитываться по ним не надо, считают чиновники (письмо от 18 мая 2012 г. № 03-11-06/3/34). Но все же безопаснее ненужные коды из реестра убрать.

Опасно также указывать код ОКВЭД в декларации, если он не соответствует тому налогу, по которому вы отчитываетесь. К примеру, у компании не один, а несколько видов деятельности. Один из них переведен на вмененку, другой — на упрощенку.

Частая ошибка Бухгалтеры не уделяют внимания коду ОКВЭД на титульном листе декларации. Он должен соответствовать той деятельности, по которой вы отчитываетесь.

На титульном листе декларации по ЕНВД надо указать код ОКВЭД, соответствующий вмененке. А в отчете по упрощенному налогу — код деятельности, подпадающий под упрощенку. Основной вид бизнеса при этом значения не имеет (письмо Минфина России от 9 июня 2012 г. № 03-11-11/186). Если же в отчетах коды перепутать, то инспекторы могут доначислить налоги.

Запрет на применение спецрежима

Не стоит подавать уведомление о переходе на спецрежим, если вы не заявляли соответствующий вид деятельности. Скажем, компания хочет перейти на ЕНВД, подает уведомление, указав код ОКВЭД, которого нет в ЕГРЮЛ. Конечно, ревизоры могут запросто отказать в переходе на вмененку. То же, если предприниматель захочет применять патентную систему налогообложения.

Выход один — внести изменения в ЕГРЮЛ, добавить нужные коды. Но лучше это сделать заранее. Не меньше чем за пять рабочих дней до подачи уведомления о спецрежиме. Ведь именно столько времени потребуется для регистрации новых кодов.

Какие проблемы могут возникнуть со взносами

От основного вида деятельности организации или предпринимателя зависит тариф взносов на травматизм. А некоторые компании в зависимости от кода ОКВЭД могут рассчитывать на пониженный размер страховых взносов.

Повышенные тарифы на травматизм

Ежегодно до 15 апреля включительно надо подавать сведения, подтверждающие основной вид деятельности. Как правило, для этого требуются заявление, справка-подтверждение и копия пояснительной записки к бухгалтерскому балансу за предыдущий год. Если этого не сделать, то компании назначат максимальный тариф взносов на травматизм. Поясним.

По данным, которые вы передаете в ФСС, ревизоры соцстраха определяют класс профессионального риска в вашей компании. Каждому из этих классов соответствует свой тариф взносов на травматизм. Соответственно, чем выше класс риска, тем больше надо будет платить (Классификация, утвержденная приказом Минтруда России от 25 декабря 2012 г. № 625н).

Без документов проверяющие выберут код ОКВЭД с самым высоким классом риска из тех, что вы заявили в ЕГРЮЛ.

Решения проблем на упрощенке

usn.glavbukh.ru

О новом тарифе вам письменно сообщат до 1 мая. Если он отличается от прежнего, то взносы придется пересчитать с начала года и исправить отчетность (п. 5 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55).Справедливости ради отметим, что данный подход ФСС не совсем законный. Судьи Президиума ВАС РФ пару лет назад подтвердили: ревизоры не вправе назначать наивысший класс риска, если компания не сообщила основной вид деятельности (постановление от 5 июля 2011 г. № 14943/10).

Однако если вы не хотите спорить с ФСС, надо подтверждать вид деятельности вовремя. И на всякий случай лучше пересмотреть заявленные вами коды. Среди них есть те, что соответствуют высоким классам риска и точно лишние? Тогда безопаснее исключить их из ЕГРЮЛ сразу.

Лишение прав на льготные взносы

Пониженные тарифы взносов в ПФР и ФСС вправе применять компании на упрощенке, которые производят определенные товары и оказывают услуги. Полный перечень — в подпункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Причем вовсе не обязательно заявлять такой код ОКВЭД как основной. Главное, чтобы доля доходов от реализации товаров (услуг) по данному виду деятельности была не меньше 70 процентов в общем объеме доходов.

Эту величину вы ежеквартально указываете, составляя отчетность по форме РСВ-1 ПФР в подразделе 3.6 раздела 3. А в форме-4 ФСС (действующей с отчетности за полугодие 2013 года) код по ОКВЭД надо указывать в разделах I и II.

Так вы подтверждаете свое право на применение льгот.

Однако если ревизоры внебюджетных фондов обнаружат, что указанного в отчетности кода нет среди тех, что есть в ЕГРЮЛ (ЕГРИП), то взносы заставят пересчитать по полному тарифу.

Чем опасны незаявленные коды ОКВЭД при работе с контрагентами

Несоответствие кодов ОКВЭД реальной деятельности компании налоговики не так давно объявили признаком неблагонадежности.

Об этом мы рассказывали в статье «Подозрительный контрагент с точки зрения вашего инспектора», опубликованной в журнале «Главбух» № 18, 2013.

Сегодня компании всеми способами стараются проявлять осторожность и должную осмотрительность при выборе контрагента, оценивают риски. И заключают контракты лишь с теми, у кого опасных факторов меньше всего.Так что у вас есть еще один повод проверить, все ли виды операций заявлены у вас в ЕГРЮЛ. Получить в последний момент отказ от выгодной сделки явно не в интересах вашей компании.

Главное, о чем важно помнить

1 Самое безопасное — чтобы текущая деятельность компании совпадала с кодами ОКВЭД, заявленными в ЕГРЮЛ.

2 Налоговики посчитают сомнительными тех контрагентов компании, у которых деятельность не совпадет с заявленной в реестре.

Дополнительно про коды ОКВЭД

Статья: «Подозрительный контрагент с точки зрения вашего инспектора» («Главбух» № 18, 2013).

Документы: часть 3 статьи 14.25 КоАП РФ, письмо Минфина России от 9 июня 2012 г. № 03-11-11/186.

ООО «Листопад» применяет сразу два спецрежима — упрощенку и вмененку. При этом доходы от основного вида деятельности компании облагаются упрощенным налогом. Какой код ОКВЭД должно указать ООО «Листопад» на титульном листе декларации по ЕНВД: основной или соответствующий вмененке? Основной. Соответствующий вмененке.

На титульном листе декларации по ЕНВД надо указать код ОКВЭД по виду деятельности, доходы от которой облагаются этим налогом. А в отчете по упрощенному налогу — код, соответствующий ему. При этом основной вид деятельности, заявленный компанией, значения не имеет (письмо Минфина России от 9 июня 2012 г. № 03-11-11/186).

Источник: https://www.gazeta-unp.ru/articles/42090-chem-riskuet-kompaniya-esli-ee-biznes-ne-sovpadaet-s-okved

Осуществление деятельности не указанной в оквэд

Редакция Usn.su не несет ответственности за материалы, размещенные в этом разделе читателями ресурса. Они добавляются через форму на сайте, и могут быть опубликованы без предварительной модерации.

Чем грозит осуществление видов деятельности, попадающих под УСН («Доходы»), но не указанных при регистрации в качестве ИП? Может ли ИП, например, сдать в аренду свою автомашину, если в ЕГРЮЛ этого ОКВЭД нет?

Сообщение от Elena_Sergeevna Чем грозит осуществление видов деятельности, попадающих под УСН (Доходы 6%), но не указанных при регистрации в качестве ИП?

Ничем! Захотите, то потом внесёте изменения в сведения о видах деятельности. Сообщение от Elena_Sergeevna Может ли ИП, например, сдать в аренду свою а/машину, хотя в ЕГРЮЛ, этого ОКВЭД нет? Наличие или отсутствие в ЕГРЮЛ кода ОКВЭД не является критерием в качестве запрета или разрешения на занятие деятельностью.

vsv-boss, а это относится к разовым операциям или нет?

(При условии, что деятельность не подпадает под ЕНВД, лицензирование и т.д.).

Сообщение от Азиза а это относится к разовым операциям или нет? И я о том. Наказание за это не предусмотрено, хоть и запрещено.

Все дело в конце года. Про статуправление… не знала, что туда тоже отчитываться надо.

А вот в ФСС подтверждать вид деятельности надо будет.

Сообщение от Азиза Наказание за это не предусмотрено, хоть и запрещено. Где запрещено? Что запрещено?

Кем запрещено? Найдите мне этот текст закона, где чёрным по-русски написано: ЗАПРЕЩЕНО получать доходы от деятельности не указанной в ЕГРЮЛ!

МОСКВЕ ПИСЬМО от 31 августа 2006 г. N 18-11/3/[email protected]

Деятельность не по ОКВЭД

ИП, упрощенка 6%.

В момент регистрации ИП был заявлен ОКВЭД 74.14, но так получилось, что в реальности бизнес связан с другой деятельностью. Вопрос: не страшно ли это, если все налоги платились?

И нужно ли вносить изменения, добавив необходимые коды ОКВЭД? Нет — это не страшно, главное, что вы уплатили налоги в срок И нужно ли вносить изменения, добавив необходимые коды ОКВЭД? Лев Теоретически может быть штраф в размере 5 000 руб.

КоАП РФ, Статья 14.25. Нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей Здравствуйте уважаемый Лев! не страшно ли это, если все налоги платились?

И нужно ли вносить изменения, добавив необходимые коды ОКВЭД? Лев Нет если это не лицензируемый вид деятельности или если Вы не осуществляете внешнюю экономическую деятельность. На данный момент Вам просто необходимо внести изменения, можно внести как дополнительные ОКВЭД.

Здравствуйте. Обратите внимание на следующее: Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Занятие деятельностью не указанной в оквэд

5 ст.

5 закона №129-ФЗ указано, что юридическое лицо или индивидуальные предприниматели должны уведомить регистрирующий орган в течение 3 дней.

Нарушение требования влечет наказание по ст. 14.25 КоАП. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит индивидуальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму чуть ниже ↓ или воспользуйтесь онлайн-консультантом внизу-справа!

О влиянии заявленных в ЕГРИП кодов ОКВЭД на налогово-правовую квалификацию деятельности индивидуального предпринимателя

Жигачев Александр Викторович, кандидат юридических наук, налоговый юрист, доцент ФГБОУ ВО «Саратовская государственная юридическая академия», г.

Саратов Действительно ли заявленные в ЕГРИП виды деятельности имеют определяющее значение при налогово-правовой квалификации деятельности (операций, доходов) индивидуального предпринимателя?

Непредставление (несвоевременное представление) сведений о кодах ОКВЭД может повлечь ответственность, предусмотренную ч. 3 или ч. 4 ст. 14.25 КоАП РФ.

Но дело в том, что заявленные в ЕГРИП коды ОКВЭД никак не влияют на объем правоспособности индивидуального предпринимателя и, соответственно, не ограничивают его в направлениях и видах предпринимательской деятельности. В литературе также превалирует точка зрения, что индивидуальный предприниматель обладает общей правоспособностью 1 .

Следует учитывать, что ЕГРИП является всего лишь информационным ресурсом (п. 1 ст. 4 Закона о государственной регистрации), он в принципе не призван определять объем правоспособности субъектов предпринимательской деятельности.Но это не абсолютно достоверный критерий, поскольку фактически расчеты могут быть произведены с нарушением специфики счета и, соответственно, заявленные в ЕГРИП виды экономической деятельности будут выступать дополнительным ориентиром в данном случае.

Чем рискует компания, если ее бизнес не совпадает с заявленными кодами ОКВЭД

позвоните нам: +79102229906 юрист Екатерина О новом тарифе вам письменно сообщат до 1 мая. Если он отличается от прежнего, то взносы придется пересчитать с начала года и исправить отчетность ( п.

5 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г.

№ 55 ). Пониженные тарифы взносов в ПФР и ФСС вправе применять компании на упрощенке, которые производят определенные товары и оказывают услуги.

Полный перечень — в подпункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Однако если ревизоры внебюджетных фондов обнаружат, что указанного в отчетности кода нет среди тех, что есть в ЕГРЮЛ (ЕГРИП), то взносы заставят пересчитать по полному тарифу.

Так что у вас есть еще один повод проверить, все ли виды операций заявлены у вас в ЕГРЮЛ. Получить в последний момент отказ от выгодной сделки явно не в интересах вашей компании.

Обязательно ли наличие соответствующего кода ОКВЭД в ЕГРЮЛ у организации Б, оказывающей организации А рекламные услуги

.

Может ли организация А учесть расходы на полученные услуги в целях налога на прибыль Обоснование: В соответствии с пп.

“п” п. 1 ст. 5 Закона N 129-ФЗ в Едином государственном реестре юридических лиц содержатся такие сведения и документы о юридическом лице, как коды по ОКВЭД.

Как следует из ОКВЭД, для рекламной деятельности предусмотрен код 74.40. Учитывая изложенное, организация Б должна сообщить в регистрирующий орган о начале осуществления новой деятельности (то есть о новом коде по ОКВЭД), если в ЕГРЮЛ не содержится информации о новом коде по ОКВЭД в отношении данной организации.

Однако организация Б не лишена права оказывать рекламные услуги, если в ЕГРЮЛ в отношении нее не содержится сведений о коде, соответствующем рекламной деятельности.

В силу п. 1 ст. 49 Гражданского кодекса РФ юридическое лицо может иметь гражданские права, соответствующие целям деятельности, предусмотренным в его учредительных документах, и нести связанные с этой деятельностью обязанности.

Коммерческие организации, за исключением унитарных предприятий и иных видов организаций, предусмотренных законом, могут иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. Отдельными видами деятельности, перечень которых определяется законом, юридическое лицо может заниматься только на основании специального разрешения (лицензии).

Такое требование, как наличие определенного кода ОКВЭД у контрагента, в гл. 25 НК РФ не указывается в качестве условия учета затрат в целях налогообложения прибыли.

Вид деятельности не прописан в уставе

1. Заявитель должен сам лично подавать документы в регистрирующий орган.

Вам потребуется только Ваш паспорт.

При заверении заявления у Нотариуса, тоже потребуется только паспорт учредителя/заявителя.

Вопрос об отсутствии административной ответственности, в случае, если юридическое лицо осуществляет виды деятельности, не указанные в выписке из ЕГРЮЛ и Является ли нарушением то, что предприятие осуществляет деятельность, которая не указана в сведениях о видах экономической? Если да то, что нужно сделать, чтобы этого избежать?

Вопрос: В Уставе при регистрации ООО требуется перечислить только необходимые виды деятельности, или лучше указать там все, что можно — «с запасом»? К процессу подготовки документов для открытия ООО нужно отнестись серьезно, если Вы делаете это в первый раз, лучше обратится к специалистам нашей компании. у нас штат опытных юристов и бухгалтеров, что не мало важно, т.

Вопрос. Если предприятие не внесет изменения в устав в связи с тем, что оно начинает осуществлять, не указанную в уставе, то какие санкции будут применены к этой компании? Вопрос.Если предприятие не внесет изменения в устав в связи с тем, что оно начинает осуществлять деятельность, не указанную в уставе, то какие санкции будут применены к этой компании? Код ОКВЭД, соответствующий виду деятельности, который начало осуществлять ООО, подлежит внесению в ЕГРЮЛ в течение трех рабочих дней с момента начала осуществления этого вида деятельности.

Мы подготовили для Вас подборки по самым популярным видам бизнеса, чтобы Вы могли подобрать коды ОКВЭД, просто указав, которой планируете заниматься: Итак, если вы уже примерно определились с видами, то можете сразу перейти на готовые подборки кодов ОКВЭД по типу бизнеса.

если у Вас по Уставу прописано- ООО имеет право заниматься такими-то видами и иными, не противоречащими законодательству- то можете.

только зарегистрируйте их — ФСС, налоговая Предприятие вправе заниматься теми видами деятельности, которые прописаны у него в Уставе. Занятие деятельностью, не прописанной там, будет являться незаконным предпринимательством.

Как быть -вносить изменения в устав и далее. Статьей 52 ГК РФ определено, что юридическое лицо действует на основании устава, либо учредительного договора и устава, либо только учредительного договора.

В случаях, предусмотренных законом, юридическое лицо, не являющееся коммерческой организацией, может действовать на основании общего положения об организациях данного вида. Устав юридического лица утверждается его учредителем.

Возможно ли осуществление деятельности без кода ОКВЭД

Закон не запрещает смену деятельности, но при этом он обязывает вовремя уведомить об этом контролирующие структуры.

Согласно Федеральному закону № 129, вы должны сообщить об этом в налоговую инспекцию в течение 3 дней после начала работы в новом направлении.

Санкции за непредоставление информации о смене или дополнении рода деятельности: 1. Отказ в предоставлении профессионального вычета на основной системе налогообложения (ОСНО).

К счастью, есть решение ВАС, которое говорит о том, что предприниматель вправе получить вычеты со всех бизнес-доходов.

2. Отказ в применении «упрощенки» и требование неустойки по ОСНО.

Однако и здесь суды не на стороне налогового ведомства. Согласно ст. 26.2 НК РФ, применение «упрощенки» не зависит от кодов в ЕГРИП.

Некоторых сложностей можно ожидать и со стороны внебюджетных фондов. Например, вам могут вменить повышенный страховой тариф в том случае, если вы вовремя не изменили основной и дополнительный виды деятельности.Источник: http://razvodved.ru/osuschestvlenie-dejatelnosti-ne-ukazannoj-v-okvehd-72254/

Штраф за ведение деятельности без оквэд

Нет — это не страшно, главное, что вы уплатили налоги в срок И нужно ли вносить изменения, добавив необходимые коды ОКВЭД?

Теоретически может быть штраф в размере 5 000 руб. КоАП РФ, Статья 14.25. Нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей Здравствуйте уважаемый Лев!

не страшно ли это, если все налоги платились? И нужно ли вносить изменения, добавив необходимые коды ОКВЭД?

Нет если это не лицензируемый вид деятельности или если Вы не осуществляете внешнюю экономическую деятельность.

Штрафы ИП за деятельность не по ОКВЭД

ИП может получать прибыль не по основному, а дополнительному коду ОКВЭД, в дальнейшем его лучше все-таки сделать основным. Где незарегистрированный код ОКВЭД еще будет важен: при использовании спец режима, например ЕНВД, по этому налогу есть конкретный перечень видов и их кодов ОКВЭД, который утверждается на региональном уровне. Именно код ОКВЭД подтверждает право использования ЕНВД.

Сменили деятельность, не — добавив новый код ОКВЭД в — госреестр: чем это грозит

«п» п. 1, подп. «о» п. 2, п. 5 ст. 5 Закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ) . И за ее неисполнение для руководителя организации (предпринимател я примечание к ст.

2.4 КоАП РФ ) предусмотрена административная ответственность — предупреждение или штраф 5000 руб. ч. 3 ст. 14.25 КоАП РФ Правда, штрафа можно не бояться.

Ведь, во-первых, налоговик и ст.

23.61 КоАП РФ должны ухитриться обнаружить нарушение в пределах 2 месяцев и 3 дней с начала ведения новой деятельност и ч.

Ведение деятельности не по ОКВЭД

Второстепенным (вторичным) видом является любая другая (не определенная как основная) по производству товаров и услуг, т.е. виды экономической деятельности, относящиеся к различным областям производства. Продукция основных и второстепенных видов деятельности, как правило, предназначена для сбыта на рынке для третьих сторон.

При определении основного вида не учитывается также деятельность, являющаяся составной частью единого технологического процесса, а весь процесс классифицируется по конечной продукции. ОКВЭД классифицирует каждый вид деятельности по кодам.

Чем грозит осуществление деятельности без ОКВЭД?

Задаваясь вопросом, возможно ли осуществлять без ОКВЭД, нужно отчетливо представлять себе основные риски, связанные с отсутствием или несоответствием кодов: К выбору кодов необходимо относиться предельно внимательно, ведь если среди тех, которые указаны в выписке ЕГРЮЛ, некоторые попадают под общую систему налогообложения, придется подавать дополнительную отчетность.

В таком случае налоговая служба потребует ежеквартально предоставлять декларацию по налогу на прибыль и НДС.

Деятельность не соответствует заявленному ОКВЭД

Чем же рискует компания, если ее бизнес не совпадает с заявленным видом деятельности, либо если в процессе своей работы она меняет вид деятельности?

Также инспекторы могут заставить вас сдавать лишнюю отчетность, а за не предоставление последней выписывать штрафы. Предположим, организация ведет деятельность полностью соответствующую спецрежиму ЕНВД, отчитывается за него и своевременно уплачивает налог.

И бывает так, что в ЕГРЮЛ закреплены ОКВЭДы, попадающие под общий режим налогообложения, за что налоговики могут потребовать декларации, помимо отчета по вмененке, т.е.

придется каждый квартал сдавать нулевые декларации по НДС и налогу на прибыль.

Причем не обязательно заявлять этот вид ОКВЭД основным, главное, чтобы доля доходов от реализации была не менее 70 процентов в общем объеме доходов организации. Ежеквартально указывая эту величину в текущей отчетности по формам РСВ-1 и 4-ФСС, вы подтверждаете свое право на применение льгот.

-при смене вида, в срок три рабочих дня, внести изменения в ЕРГЮЛ/ЕГРИП; -убирайте из реестра неиспользуемые виды ОКВЭД, что бы не сдавать лишнюю отчетность; -будьте бдительны, заключая договоры с контрагентами, дабы не получить отказ в вычете НДС.

Что будет, если указать один вид деятельности по ОКВЭД, а заниматься другим

При регистрации ИП или предприятия, бизнесмен указывает виды экономической деятельности — ОКВЭД. Кодов может быть несколько, но один должен быть основным, его ежегодно подтверждают в Фонде социального страхования. Разберем, зачем это нужно и что будет, если указать один ОКВЭД, а заниматься другим.

Бывает, что предприниматели не сообщают в ФНС, чем занимаются. Причины три: забыли или не успели зарегистрировать новый ОКВЭД или сознательно уклоняются от налогов с основного источника доходов. Уклоняются чаще всего те, кто занимается деятельностью, которая требует сертификации и обязательного лицензирования. Например, торгуют лекарствами, сигаретами или алкоголем. Наказывают всех.

Проблемы возникают, если работать по неуказанным кодам или не сообщить о смене основного вида деятельности.

Проблемы с Федеральной налоговой службой

Например, предприниматель просто поменял направление основной деятельности, выбрав более прибыльный сегмент рынка. Торговал семенами, стал торговать садовой мебелью: на неё спрос выше. Нужный код указан при регистрации, налоги уплачены, бизнес легальный.

Но нарушение есть: по закону «О государственной регистрации юридических лиц и индивидуальных предпринимателей» бизнесмены обязаны сообщать о смене направления деятельности.

Если этого не сделать, руководителя оштрафуют на 5000 рублей или отправят письменное предупреждение ФНС.

Предпринимателя оштрафуют, если налоговые инспекторы докажут, что предприниматель получает прибыль по новому коду деятельности дольше 2 месяцев и 3 дней.Налоговая может не ограничиться штрафом, а еще и отказать такому коммерсанту в возмещении НДС по всем операциям, прошедшим по ОКВД, который не указан в ЕГРИП или ЕГРЮЛ.

Если деятельность облагается по ЕНВД, регистрирующий орган потребует декларацию по вмененке. А потом оштрафует и, скорее всего, заблокирует расчетный счет.

Если организация на ЕНВД работает по дополнительным ОКВЭД, для которых не применяется специальный налоговый режим, придется сдавать все отчеты по ОСНО: декларации по НДС, налогу на прибыль, налогу на имущество и прочие. Даже если отчеты получатся пустыми, налоговая инспекция оштрафует за их несвоевременную сдачу.

Предпринимателям на общей системе налогообложения, напутавшим с кодами, ФНС откажет в получении профессиональных налоговых вычетов по НДФЛ.

Проблемы с Фондом социального страхования

Если заниматься деятельностью, не указанной при регистрации, возникнут проблемы еще и с Фондом социального страхования. Фонд может пересмотреть размер страхового тарифа при расчете обязательных взносов на «травматизм», который остался за ФСС.

ФСС ожидает, что предприниматель каждый год будет подтверждать основной код ОКВЭД.

Если не отправить подтверждение в Фонд или заявленный код не будет соответствовать информации из ЕГРИП (ЕГРЮЛ), бизнесмену установят повышенный тариф.

Такой тариф применяют для субъектов предпринимательства с высокими профессиональными рисками. При этом Фонду безразлично, какие риски у предпринимателя на самом деле.

Если не подтвердить основной вид деятельности, увеличится налоговая нагрузка.

Проблемы с банками и клиентами

Кроме ФНС и ФСС, есть еще банки и контрагенты. Если вести бизнес по неподтвержденным кодам ОКВЭД, с ними тоже станет все сложно.

Как мы писали в марте, бдительные контрагенты проверяют потенциальных партнеров. Если предприниматель утаивает от налоговой основное направление бизнеса, контрагенты заподозрят недоброе.

Сложности с банком возникнут, когда предприниматель захочет оформить кредит. Банки тщательно проверяют платежеспособность заёмщиков. Если при проверке сотрудник банка обнаружит выручку по коду ОКВЭД, не значащемуся в государственном реестре, банк откажет.

Как добавить новый код ОКВЭД в госреестр

Заполните заявления по форме Р13001. Если добавляете код — заполняйте лист Ж, убираете — лист З.Издайте Решение о расширении сферы деятельности или подготовьте протокол заседания учредителей на эту тему.

Заплатите 800 рублей госпошлины.

Проверьте документы и заверьте подпись предпринимателя у нотариуса.

Подайте документы в ФНС. Получите расписку о перечне принятых документов. Нужны:

- новая редакция устава (2 экземпляра.) и протокол общего собрания учредителей (1 экземпляр), если у вас ООО;

- заявление по форме Р13001, заверенное нотариусом;

- квитанция госпошлины;

- паспорт и доверенность, если обращается представитель.

Подождите, пока новый код ОКВЭД внесут в ЕГРИП, и получите выписку из реестра в налоговой инспекции.

Источник: http://nebopro.ru/pro-okved