Расходы на банковскую гарантию

Расходы на банковскую гарантию

На сегодняшний день использование банковских гарантий не является редкостью. В некоторых случаях они просто необходимы.

Банковская гарантия позволяет снизить риски кредитора по конкретной сделке, поскольку финансовые интересы предоставляющего кредит не пострадают, даже при условии неисполнения обязательства.

Определение 1

Под банковской гарантией понимается письменное обязательство банка-гаранта по выплате кредитору определенной в гарантии суммы при неисполнении клиентом обязательств.

Гарантия необходима в случае применения заявительного порядка возмещения НДС. В такой ситуации гарантия должна соответствовать ряду требований:

- Должна выдаваться кредитной организацией, включенной в перечень организаций, отвечающих необходимым требованиям для принятия банковской гарантии с целью налогообложения. Данный перечень размещается Минфином на официальном сайте;

- Банковская гарантия должна отвечать требованиям Налогового Кодекса.

Банковская гарантия требуется:

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

- При заключении муниципального или государственного контракта;

- Чтобы обеспечить уплату таможенных пошлин в некоторых случаях;

- Чтобы приобрести федеральные специальные «алкогольные» марки;

- Чтобы освободить от уплаты авансового платежа;

- В качестве встречного обеспечения при обращении в суд.

Условия получения банковских гарантий

Предприниматели, заинтересованные в получении банковских гарантий, задумаются заранее о точной необходимой сумме, выясняют условия, которым должны соответствовать для гарантии банком ее обеспечения.

Любой банк внимательно подходит к рассмотрению поступающих от предпринимателей заявок и принимает решение о предоставлении банковской гарантии на основе надежности клиента. От данного аспекта зависит и предоставляемая сумма, ее сроки, условия возврата при наступлении необходимости исполнения гарантии.

Кредитные учреждения перед выдачей гарантии учитывают срок существования компании, ее историю. Особенную значимость имеет своевременность и точность оплаты фирмой имеющихся счетов, закрытия кредитов и внесения налоговых выплат. Наличие пропущенного срока уменьшает предоставляемую предпринимателю сумму.

Также банки обращают внимание на цели получения бизнесменом банковской гарантии. Наибольшая вероятность получения гарантий имеется у организаций, которые уже осуществляли деятельность в той области, в которой необходимо обеспечение.В таком случае, вероятность того, что банк должен будет выплачивать взятые на себя обязательств, значительно меньше. Также больше шансов получить банковскую гарантию у тех, кто участвует в тендере на государственный заказ.

Другими словами, чем больше и солиднее предприятие, тем выше вероятность получения требуемого денежного обеспечения банковской гарантии.

Чтобы получить банковскую гарантию, компания должна обратиться в банк с необходимым набором документов. Каждый банк предъявляет различные требования к перечню документации. Как правило, основной набор документов состоит из:

- Документов, позволяющих проверить финансовое состояние: бухгалтерская отчетность, заверенная налоговой инспекцией, расшифровка кредиторской и дебиторской задолженности, банковская справка о ежемесячном обороте по счетам за полгода;

- Документов, позволяющих установить обязательство, в отношении которого предоставляется гарантия.

Кроме того, банк может требовать от компании залог имущества, поручительство физических и юридических лиц, заклад высоколиквидных акций и т.д.

Если компания устроит банк, то он заключает с ней соглашение о предоставлении банковской гарантии, в котором определяются все условия:

- Для обеспечения каких обязательств она предоставляется;

- Сумма банковской гарантии и сроки ее предоставления;

- Право регресса банковской структуры к данной компании.

Расходы по банковским гарантиям

Решившие воспользоваться банковской гарантией несут некоторые траты при ее получении, объем которых зависит от суммы, необходимой для обеспечения гарантии и срока договора.

В целом, затраты на получении банковских гарантий тесно связаны с кредитом, так как величина расходов определяется в процентах, которые должен выплатить клиент за предоставленные услуги.

Особенность банковской гарантии заключается в том, что она способствует ведению бизнеса, которые на основании реестра банковских гарантий могут убедиться в надежности партнера. При этом владельцы банковских гарантий должны избегать условий, при которых от кредитного учреждения потребуется исполнение обязательств.

Банковская гарантия дает уверенность потенциальным партнерам в платежеспособности предпринимателя, а также финансово обеспечивает контракт.

Все банки, выдающие гарантии, понимают объемы своих обязательств, поэтому оставляют за собой законное право компенсировать все возможные выплаты.

Обеспечение предпринимателем банковской гарантии является выгодным для кредитного учреждения.

Поскольку при наступлении обстоятельств, требующих от банковской организации исполнения условий договора, принципал должен будет в кратчайшие сроки возместить все выплаченные средства.

Как правило, в договоре четко прописаны сроки, в которые предприятия должны возместить банку понесенные расходы, а также штрафные меры, которые наступают при невозможности бизнеса расплатиться за указанный период. В большинстве случаев такими мерами являются пени за просрочку. В редких случаях они оказываются крупными, но пропущенные сроки возмещения гарантий могут иметь неприятные последствия для бизнеса.

Замечание 1

В заключение следует отметить, что банковские гарантии – это хороший инструмент, помогающий вести бизнес, но при его использовании компания должна быть максимально уверена в своих действиях и ближайшем будущем.Источник: https://spravochnick.ru/bankovskoe_delo/rashody_na_bankovskuyu_garantiyu/

Банковские гарантии

Банковская гарантия — это обязательство, взятое на себя банком(гарантом), выплатить за клиента(принципала) определённую сумму третьему лицу(бенефициару), согласно заключённому между банком и принципалом договору. Именно так понимается банковская гарантия, согласно гражданскому кодексу.

Можно сказать, что банковской гарантией называют особые гарантии, которые даёт банк, согласно которым он берёт на себя обязательства по финансовому обеспечению действий своего клиента.

В целом такие гарантии являются крайне заманчивым и выгодным инструментом, позволяющим малому бизнесу заключать крайне выгодные сделки. При их наличии каждая сторона может быть полностью уверена в исполнении заключенного контракта или выплате соответствующих компенсаций, поскольку давший гарантии банк взял на себя денежное обеспечение контракта.

В широком смысле этот продукт является показателем солидности ИП, серьёзности его намерений и отражает высокий уровень надёжности заключённого с ним контракта. Сотрудничество с подобным предпринимателем гарантирует исполнение всех условий заключённого договора при минимальном риске понести потери.

Особенно важными и полезными для малого бизнеса данные гарантии оказываются при борьбе за госзаказ. Гарантированное обеспечение возможного договора делает общество с ограниченной ответственностью и индивидуального предпринимателя серьёзными кандидатами на победу в гос тендерах.

При этом важно помнить, что обмануть внимательного партнёра, попытавшись предоставить тому ложные гарантии, невозможно. Для проверки того, насколько реальны предоставленные бизнесменом документы, уже несколько лет существует реестр банковских гарантий. Он содержит в себе практически все сведения, касающиеся данного вопроса.

Условия получения банковских гарантий

Предпринимателям, заинтересованным в получении банковской гарантии, стоит заранее задуматься о том, какая точно сумма им необходима, и выяснить, каким условиям они обязаны соответствовать, чтобы банк гарантировал её обеспечение.

Важно понимать, что каждый банк внимательно рассматривает поступающие заявки и принимает решение о выдаче банковской гарантии на основании того, насколько надёжным кажется клиент. От этого зависит практически всё: предоставляемая кредитным учреждением сумма гарантии, её срок, условия возврата денег, если наступит необходимость исполнения гарантии.

Первым делом перед выдачей обязательства кредитные учреждения обращают внимание на срок существования организации и её историю. Особенно значимым фактором оказывается то, насколько своевременно и точно фирма оплачивала имеющиеся счета, закрывала кредиты и вносила налоговые выплаты. Каждый пропущенный срок станет поводом уменьшить выдаваемую предпринимателю сумму.

Обратит внимание банк и на то, для каких целей бизнесмену потребовалась банковская гарантия. Наибольшее предпочтение в этом случае получат те организации, которые уже работали в той сфере, для которой понадобилось обеспечение.

В этом случае меньше вероятность того, что от банка потребуют исполнения взятых на себя обязательств по выплате указанных в договоре сумм. Больше шансов на получение банковских гарантий и у тех, кто собирается взяться за исполнение госзаказа.

Словом, чем солиднее компания, тем больше окажется денежное обеспечение банковской гарантии.

Документы, необходимые для получения гарантии

Чтобы получить банковские гарантии, малый бизнес должен предоставить кредитным учреждениям довольно широкий перечень документов, подтверждающую платёжеспособность и честность клиента. В целом их можно разделить на 4 группы: личные документы клиента, бумаги, касающиеся бизнеса, финансовые отчётности и сведения о деле, для которого понадобились гарантии.

В первую группу в различных банках могут входить анкеты принципалов и бенефициаров, заявление на получение банковской гарантии и паспорт бизнесмена. К документам, касающимся бизнеса относятся свидетельства о регистрации, выписка из ЕГРИП, ИНН и различные лицензии и патенты, без которых невозможно вести некоторые виды деятельности.

Наиболее масштабной выглядит третья группа. Но получить согласие банка на обеспечение банковской гарантии без неё не получится.

В неё входит бухгалтерская отчётность за последний период, книга учёта доходов и расходов, если она имеется, и налоговая отчётность по той форме обложения, которой пользуется предприниматель.Всё это позволит банку убедиться, что бизнесмен способен обеспечить исполнение условий контракта, под который выдаётся банковская гарантия.

Ну и последняя указанная выше группа включает в себя документацию, касающуюся последнего контракта того типа, под который выдаётся банковская гарантия. Это позволит кредитному учреждению удостовериться, что ИП уже имел опыт заключения подобных договоров и может справиться со всеми требованиями и условиями контракта.

Условия договора с банком

При заключении договора банковских гарантий, важно обратить внимание на то, чтобы он содержал максимально полную информацию обо всех важных для его исполнения условий. Перечень того, какие сведения должна содержать банковская гарантия, имеются в гражданском кодексе. На данный момент в нём 8 важнейших пунктов.

Первым делом в документе обязана присутствовать дата их выдачи. Это крайне важно для определения срока их действия. Следующими тремя пунктами являются сведения обо всех задействованных в договоре гарантий сторон. Это относится и к информации о банке-гаранте, и к данным о принципале, и к сведениям о бенефициаре.

Следующим пунктом значится обязательство, исполнение которого обеспечивается выдаваемой гарантией. Именно им отражается, исполнение каких действий требуется от принципала, именно данный пункт указывает, когда кредитное учреждение обязано будет выделить деньги в счёт обеспечения банковских гарантий.

Помимо этого обязательно должна присутствовать денежная сумма, которая будет выплачена по условиям гарантий. Обязательным является и срок, в течение которого действительна банковская гарантия. Нужно в договоре прописать и обстоятельства, наступление которых потребует выплат по условиям гарантии.

Помимо указанных пунктов в банковской гарантии могут присутствовать и другие права, требования и нюансы, обязательные для исполнения всеми сторонами. Но они вносятся по желанию сторон.

Важно знать малому бизнесу и о том, что не каждое учреждение является достаточно надёжным. Чтобы не столкнуться с неприятностями, лучше уточнить, насколько можно доверять выбранному гаранту.

Сделать это можно, изучив реестр банковских гарантий.

В нём довольно легко выяснить, как давно выбранное учреждение занимается выдачей гарантий, как часто оно отказывало клиентам и пользуется ли оно популярностью теперь.

Расходы, связанные с банковской гарантией

Конечно, решивший воспользоваться данным видом услуг ИП обязан понимать, что просто так абсолютно никто не станет брать на себя серьёзные финансовые обязательства. Банковская гарантия потребует от предпринимателя некоторых трат. Они тесно связаны с тем, какая сумма необходима для обеспечения гарантий и на какой именно срок заключён договор.

В целом траты, которые потребуют банковские гарантии, сильно роднят этот вид банковской услуги с получением кредита, поскольку они заключаются в процентах, которые придётся платить клиенту за предоставленные ему услуги.

Обычно они составляют всего от 2 до 5 процентов, в зависимости от выбранного кредитного учреждения. Помимо этого может потребоваться выплата вознаграждения за получение банковской гарантии.Её размер может составлять от 10 до 30 тысяч, в зависимости от прописанной суммы и срока обеспечения.

Особенность банковской гарантии

Особенность заключается в том, что она крайне помогает вести бизнес и договариваться с партнёрами, которые всегда могут заглянуть в реестр банковских гарантий и убедиться, что им не стоит опасаться заключения контракта. Но при этом владельцам банковских гарантий стоит избегать наступления условий, которые потребуют от кредитного учреждения исполнения взятых обязательств.

Банковская гарантия позволяет убедить потенциальных партнёров предпринимателя в его платёжеспособности и добиться финансового обеспечения контракта.

Но реальных денег бизнесмен не получает, для исполнения условий контракта он обязан обходиться лишь собственными ресурсами. Таким образом, лишая партнёра риска, ИП перекладывает весь этот риск на себя.

Потому, прежде чем пользоваться подобной услугой банка, необходимо определиться, стоит ли заключение контракта под банковское обеспечение тех усилий, что для этого предпринимаются.

Возмещения банковских выплат

Выдающие гарантии банки понимают, какие берут на себя обязательства, потому оставляют за собой законное право на компенсацию всех возможных выплат.

Обеспечение заключённого предпринимателем контракта является довольно выгодным для кредитных учреждений делом.

Ведь, если обстоятельства, требующие от банка исполнения условий банковских гарантий, всё же наступят, принципал обязан будет вернуть абсолютно все выплаченные за него деньги в кратчайшие сроки.

Обычно в условиях заключаемого договора бывает чётко указан срок, в который бизнесмен должен возместить кредитному учреждению понесённые расходы. Но помимо этого там же указывается и штрафные меры, наступающие в случае, если малый бизнес не может расплатиться за имеющееся у него время.Чаще всего этими мерами оказываются пени, начисляемые за просрочку.

Они редко оказываются крупными, но, поскольку сумма гарантий обычно бывает солидной, даже слегка пропущенный срок возмещения может привести к неприятнейшим последствиям для малого бизнеса.

Особенно сильно стоит опасаться таких ситуаций ИП, поскольку они в отличие от ООО и иных юридических лиц отвечают за взятые на себя обязательства личным имуществом.

Словом, банковские гарантии являются хорошим инструментом, помогающим вести бизнес, но, пользуясь ими, необходимо быть максимально уверенным в ближайшем будущем и своих действиях.

Источник: https://malyybiznes.ru/gosudarstvennye-tendery/bankovskie-garantii.html

Банковская гарантия налоговый учет

Среди наиболее популярных финансовых услуг с точки зрения страхования рисков является банковская гарантия. Этот финансовый инструмент ввиду сложившейся ситуации на экономическом рынке более востребован, так как способен минимизировать риски и защитить организацию в случае отказа со стороны контрагента выполнить взятые им обязательства.

То есть, банковская гарантия – это разновидность обеспечения обязательств, поручительство банка либо другого кредитного учреждения, гарантирующего выполнение основного обязательства, которое взяла на себя организация, обратившаяся в банк по поводу выдачи этой гарантии.

Возможностью заключить договор на предоставление банковской гарантии могут пользоваться как юридические лица, так и ИП.

Согласно положениям ГК РФ банковская гарантия представляет собой письменное обязательство, которое выдает банк (выступающий поручителем) в ответ на просьбу клиента (принципала), относительно уплаты конкретной денежной суммы кредитору (бенефициару) как только он предъявит требование получить эту выплату в письменном виде. При этом, как указано в п.2 ст. 369 (Гражданский Кодекс РФ), принципал производит уплату вознаграждения гаранту за выдачу ним банковской гарантии. И если в некоторых ситуациях (выдача, аннулирование, изменение условий, проверка документов, оформление документов, платеж по БГ) с суммы вознаграждения банк-гарант не предъявляет клиенту-принципалу НДС, то с выдаваемыми страховыми учреждениями банковскими гарантиями дело обстоит иначе. Как гласит Налоговый Кодекс РФ, вознаграждение за выдачу банковских гарантий страховыми компаниями облагается НДС и эту сумму принципал может принять к вычету при соблюдении указанных в п.1 ст. 172 условий.

И сегодня мы рассмотрим, как ведется налоговый и бухгалтерский учет, а также особенности расчета организацией принципала расходов на выдачу вознаграждения гаранту.

Вознаграждение гаранту: бухгалтерский учет

В первую очередь, стоит отметить, что бухгалтерский учет суммы вознаграждения, предназначающегося гаранту, зависит от того, какой вид обязательства обеспечивается выданной банковской гарантией.

Вариант №1. Банковская гарантия выдана для обеспечения исполнения обязательств по оплате имущества, приобретаемого клиентом

В случае, если банковская гарантия предоставляется продавцу имущества, то выплачиваемое гаранту вознаграждение является расходником. И такой вид расхода напрямую связан с приобретением данного имущества.

В соответствии с Положениями по ведению бухгалтерского учета и отчетности (п.23 ПБУ), имущество, которое приобретается за конкретную плату, оценивают путем суммирования затрат относительно его покупки, произведенных фактически. В частности, составляющими фактических затрат можно считать:

- Финансовые затраты на покупку данного объекта имущества;

- Проценты, которые выплачиваются по коммерческому кредиту, предоставляемому при приобретении;

- Затраты на выплаты комиссионных вознаграждений организациям, связанным с приобретением (стоимость услуг снабженческих, внешнеэкономических и прочих компаний);

- Пошлины на таможне и другие подобные платежи;

- Наценки, надбавки;

- Связанные с доставкой, хранением и транспортировкой затраты, если данные услуги предоставлялись посторонними организациями.

Также фактическую стоимость активов составляют прочие затраты, которые связаны с приобретением ПМЗ и ОС, что указано в Положениях по ведения бухгалтерского учета (п.6 5/01 и п.8 6/01).

Следовательно, в фактическую себестоимость приобретаемых активов включаются и суммы вознаграждения, предназначенные гаранту, если выдача банковской гарантии была осуществлена до того, как производился учет этих активов.

В процессе учета участвуют следующие проводки счетов:

- Дебет 01, 07, 08, 10, 41 и др./ Кредит 76 – таким образом отражается сумма вознаграждения, которая предназначается гаранту, если она включена в фактическую стоимость актива;

- Дебет 76/ Кредит 51 – таким образом производится списание оплаты вознаграждения в отношении гаранта.

Дело обстоит иначе, если выдача банковской гарантии осуществлялась после того, как учет фактической стоимости активов уже был произведен. В этом случае сумма предназначающегося гаранту вознаграждения должна включаться в «Прочие расходы». В этом случае отражение данной суммы происходит следующим образом:

Дебет 91.2/ Кредит 76.

Вариант №2. Выдача банковской гарантии производится с целью обеспечения долговых обязательств, связанных с получением заемных средств (кредиты и т.п.)

Если заемщик получает банковскую гарантию с целью получения заемных средств, в этом случае предназначенное для выплаты гаранту вознаграждение следует относить к прочим расходам, которые связаны с получением этих заемных средств (кредитов, займов и т.п.). Расходы, связанные с получением заемных средств, признаются иными расходами на основании ПБУ (15/2008 п.7).

Согласно п.8 (ПБУ 15/2008), дополнительные расходы, которые связаны с получением займов, можно равномерно распределять в течение всего срока действия долгового договора, включая в состав иных расходов.

Следовательно, организация принципала должна закрепить один из методов, по которому будет вестись учет связанных с получением займа дополнительных расходов:

- Равномерный учет в течение срока займа средств, в соответствии с ПБУ 15/2008, п.8.

- Единовременный – для того отчетного периода, к которому относится расход, в соответствии с ПБУ 15/2008, п.6.

Отражение данных расходов в бухгалтерском учете должно выглядеть следующим образом:

- Дебет 91-2/Кредит 76 – списание суммы, полностью либо частично выплаченного гаранту вознаграждения;

- Дебет 76/ Кредит 51 – проведена оплата вознаграждения, предназначенного гаранту.

Вариант №3. Выдача банковской гарантии с целью обеспечить исполнение иных обязательств

В зависимости от того, какой вид обязательств, взятых компанией, обеспечивается банковской гарантией, предназначенная гаранту сумма вознаграждения согласно условий этой гарантии, связанных с исполнением иных обязательств (заключение контрактов государственного значения, выполнение госзаказа и т.п.), могут быть включены в состав:

- Прочих расходов;

- Расходов, связанных с обычными видами деятельности.

Если же банковская гарантия выдана с целью исполнения обязательств по договору, который предусматривает получение дохода на протяжении нескольких отчетных периодов, то, предназначенное гаранту вознаграждение необходимо распределить между этими отчетными периодами на основании получения данных доходов, что указано в ПБУ 10/99 (п.19). В противном случае, предназначенное гаранту вознаграждение должно отражаться именно в том отчетном периоде, во время которого осуществлялся этот расход.

То, как это должен представить бухгалтерский учет организации:

- Дебет 91-2/Кредит 76 – Списанная полностью либо частично сумма средств, предназначенная выплате гаранту в качестве вознаграждения.

- Дебет 76/Кредит 51 – Отражена оплата предназначенного гаранту вознаграждения.

Налоговый Кодекс РФ: учет и особенности учета банковской гарантии

Стоит изначально отметить, что банк-гарант не предъявляет НДС при предоставлении гарантий. Налоговый Кодекс РФ в пп.1 п.1 ст.146 предусматривает положение, согласно которого объектом обложения НДС является реализация услуг, производимая на территории РФ.

Но в то же время, не подлежит обложению НДС банковская гарантия, которую выдает банк-гарант, что прописывает Налоговый Кодекс в п.п.3 п.3 ст.149. Следовательно, учет гарантии зависит от того, для каких целей она была привлечена.

Помимо этого, выступает гарантом банк либо страховая компания, также имеет значение.

Налоговый учет может предусматривать предоставление гарантии банком-гарантом как расходы, связанные с оплатой услуг банка, которые включены в состав иных расходов, которые связаны с производством и/или реализацией, что указано в п.п.25 п.1. ст.264 (Налоговый Кодекс РФ).

Положения ст.

318-320 НК РФ определяют, что метод начисления расходов должен учитывать их в том отчетном периоде, к которому эти расходы относятся, независимо от того, в каком периоде производилась фактическая выплата денежных средств и/или иная форма оплаты. В то же время, расходы при кассовом методе учитываются после того, как была фактическая оплата, что подтверждает Налоговый Кодекс РФ в п.3 ст.273.

Ниже приведено тематическое видео, которое поможет разобраться в вопросе:

Банковская гарантия может быть выдана для приобретения Материально-Производственного Сырья (МПЗ). Например, материалов, сырья, товаров для производства и т.д.

Такая продукция с точки зрения бухгалтерского учета должны приниматься согласно фактической себестоимости, которая равна сумме затрат относительно приобретения продукции без учета НДС, осуществленных фактически.

В этом случае вознаграждение банку-гаранту должно быть включено в фактическую себестоимость МПЗ, приобретенных организацией.

Не являются редкостью случаи, когда обязательства по договору были выполнены поставщиком, в то время, как у покупателя нет возможности оплатить приобретаемый товар ввиду недостаточного количества денежных средств. В подобных ситуациях банковская гарантия, предоставленная контрагенту, позволяет произвести отсрочку платежа без прерывания хозяйственного процесса.

Как утверждает Минфин, Налоговый Кодекс в своих положениях не предусматривает выполнение условия относительно подачи в органы Налоговой службы гарантии банка, который территориально зарегистрирован там же, где и налогоплательщик.

В таких случаях сумма предназначающегося гаранту вознаграждения должна быть включена в группу прочих расходов. Налоговый учет ту же сумму должен учитывать, как внереализационные расходы, о чем указывает Налоговый Кодекс РФ в пп.15 п.1 ст.265.

Источник: https://GarantiiBanka.ru/bankovskie-garantii/nalogovyj-i-buxgalterskij-uchet-garantij-banka.html

Учет банковских гарантий в бухгалтерии в 2019 году

Банковская гарантия – незаменимый финансовый инструмент современного делового мира.

Однако, каждая операция, которую производит хозяйствующий субъект любой формы собственности и организационно-правовой структуры, должна найти свое отражение в отчетной документации, которая подается в налоговые органы РФ в строго определенные сроки. Получение и выдача гарантии – финансовая операция, поэтому нужно тщательно рассмотреть вопрос, что собой представляет учет банковских гарантий.

Денежное «доверие»

Одним из самых главных двигателей деловых отношений в бизнесе, безусловно, является договор (контракт). Этот документ содержит в себе все основные правила, требования, которые стороны выдвигают друг другу.

Подписывая контракт, субъект автоматически принимает на себя всю ответственность за соблюдение возложенных на него обязательств. Однако не все можно учесть в такой бумаге.

Иной раз контрагенты прибегают к использованию разнообразных рычагов воздействия, которые также именуются:

- гарантиями;

- дополнительными соглашениями;

- страховками.

Чтобы осуществлять грамотный бухучет БГ, необходимо знать, что гарантийные банковские документы бывают нескольких видов. Организации на протяжении всех циклов своего развития сталкиваются с такими:

- гарантия для заявки на участие в тендере;

- надежность исполнения контракта;

- гарант возврата авансового платежа.

Возможно, вы слышали о каждом из указанных видов, но знаете ли вы, как ведется бухгалтерский учет банковской гарантии? Все просто.

Необходимая отчетность

Вы планируете обзавестись правом использования БГ? Для начала необходимо выбрать внушающий доверие банк с достойной репутацией и подать документы на получение искомой услуги. Помните, что выдача подобной документации – процесс затратный и ответственный.

Кредитное учреждение может отказать вам в этом, если по каким-либо причинам вы не пройдете отбор. Более того, гарантийная сумма может достигать от 1% до 30% от общей контрактной стоимости договора на закупку товаров или оказание работ и услуг. Треть стоимости – это может быть колоссальная сумма денег, которую банк поручается заплатить за вас в предусмотренном в договоре случае.

Отражение банковской гарантии в бухгалтерском учете организации не является сложным и непонятным вопросом для бухгалтеров. Банк не станет выдавать деньги кому угодно, поэтому получатель подвергнется качественной проверке.

После ее завершения гарант даст вам окончательное решение. Если ответ будет положительным, то от субъекта, претендующего на получение гарантий, потребуется представить необходимые документы и уплатить сумму комиссии за услугу.

Для любого субъекта хозяйствования (физического лица в качестве индивидуального предпринимателя или юридического лица), исправно ведущего всю свою финансовую и бухгалтерскую отчетность очень важно знать, как отразить в бухучете БГ.

Что такое аккредитив?

В соответствии с законодательными актами любого государства, документ о получении банковской гарантии действует только на территории той страны, в которой он был оформлен. Но возникает вопрос: как быть с контрагентами из разных стран.

На этот случай нормы международного права «приберегли» еще более универсальный и совершенный документ, являющийся практически полным аналогом обычной банковской гарантии. Он называется аккредитивом.

Для его отражения в отчетной документации резидентов и нерезидентов Российской Федерации распространяются правила учета в бухгалтерии банковской гарантии.

Банковские гарантии “Сбербанка”:

Если вы как субъект хозяйственной деятельности определили для себя, что крайне нуждаетесь в гарантийном обеспечении банка, то вам следует знать следующее:

- 368 статья Гражданского Кодекса РФ указывает на то, что гарантия – это письменное соглашение эмитента выполнить платежные обязательства по договору вместо принципала в случае, если последний не сможет или откажется это делать самостоятельно, перед кредитором (бенефициаром).

- Так как операция, связанная с получением и выдачей гарантии, должна быть отражена во всей финансовой отчетности организации, бухгалтеру и руководителю компании необходимо иметь представление, как учитывать вознаграждение по банковской гарантии. Если это требование не будет соблюдено, то нарушителю придется понести ответ за свои проступки перед государством.

Чаще всего такая ответственность выражается в материальных взысканиях, например, штрафах.

Чтобы не нарушать закон и показать, что вы ознакомлены с правилами «белой» бухгалтерии, вознаграждение за выданную банковскую гарантию необходимо указывать в статье под названием «Прочие расходы», в размере суммы, которая регламентирована договором. Стоимость гарантии признается прочим расходом в тот период времени, когда она была выдана и за нее было получено денежное вознаграждение.

Пример бухгалтерской проводки

Запомните, что бухгалтерский учет БГ тесно связан с синтетическим счетом 76, который получил название «Расчеты с разными дебиторами и кредиторами». Сумма отражается в ДТ 76 и КТ 51.

В журнале регистрации хозяйственных операций это событие может быть оформлено как оплата в пользу банка-эмитента суммы вознаграждения за выданную банковскую гарантию. Или так: ДТ 91 и КТ 76 – вознаграждение организации, выдавшей гарант, было отражено в статье прочих расходов предприятия.

Правильная проводка по отчетности позволит избежать проблем во время проверки налоговой службой.

Налоговая отчетность

Отражение гарантийной документации в бухгалтерском учете немного отличается от подобных операций в налоговом учете. Дело в том, что в этом виде отчетности вознаграждение может быть отнесено как к статье о прочих расходах, которые связаны с производством и реализацией продукции, так и с теми, которые с подобными процессами не имеют ничего общего.

В соответствии с нормами налогового и гражданского законодательства отчетность, связанная с расходами на приобретение гарантии, в налоговую инспекцию подается не за тот период, когда были выплачены деньги по гарантии, а когда она была фактически выдана. Налоговый учет предусматривает то, что датой фактического получения вознаграждения за гарантийный документ признается день, когда был подписан договор о предоставлении заявителю необходимой гарантии.

Обеспечение платежных обязательств принципалом перед бенефициаром

Что такое забалансовая банковская гарантия? Это надежное доказательство того, что должник выполнит все обязательства перед кредитором в соответствии с заключенным договором.

Так как процедура выдачи гарантийного документа отнесена к классификации банковских операций, то гарантировать финансовую благонадежность заявителя сможет любое финансовое учреждение, имеющее специальные разрешения и лицензии (банк, кредитный центр и т.п.).

За то, что гарант оказывает принципалу такой специфический вид услуги, он имеет право требовать от последнего оплату за «труды». Для банка операция по выдаче гарантии должнику, в соответствии с законом, не подлежит обложению налогом на добавочную стоимость.

Учет банковских гарантий на забалансовом счете также имеет под собой законную основу.Подобные счета предназначаются специально для того, чтобы на них организации могли размещать информацию об осуществлении финансовых операций с денежными средствами, которые не располагаются непосредственно на счету, а находятся временно в распоряжении организации или предназначены для осуществления субъектом дополнительных финансовых операций. Например, связанных с ремонтом или модернизацией производственных мощностей.

Бухучет банковских материальных гарантий связан с такими забалансовыми счетами:

- 008 – «Обеспечение полученных обязательств и платежей». На счету отражаются суммы полученных банковских гарантий от других организаций для:

- выполнения компанией предписанных обязательств;

- для оплаты продукции, работ и услуг, которые были проданы фирмой своим клиентам.

- 009 – «Обеспечение выданных обязательств и платежей». Данный аналитический счет предназначен для учета выданных гарантий на обеспечение платежных обязательств в соответствии с заключенным договором.

Банковская гарантия на указанных счетах бухучета может иметь исключительно денежное выражение. Сумма гарантийных выплат должна быть указана в договоре между банком и принципалом. Однако так происходит не всегда. В некоторых случаях эту цифру невозможно найти в указанном документе. Она рассчитывается, исходя из суммы стоимости контракта между контрагентами.

Банковская контргарантия

Как упоминалось выше, процесс получения гарантии очень похож на оформление кредита, а также на страхование определенного вида финансового риска.

Нужно помнить, что перед выдачей банк может попросить представить контргарантии со стороны своего клиента. Этот вид финансового обеспечения чаще всего сопряжен с выдачей ценных бумаг, которые со временем подлежат переоценке.

Учет банковских гарантий любой классификации (бухгалтерский или налоговый) производится только в соответствии с данными законом указаниями, которые закреплены в специализированных нормативных актах законодательства России.

Источник: https://otendere.com/bankovskaya-garantiya/bankovskaya-garantiya-v-rf/uchet-bankovskix-garantij.html

банковская гарантия

Гарантом своевременности погашения денежных обязательств может выступать банк. Ввиду высокой надежности этот финансовый инструмент привлекается, чтобы свести риски неплатежа к минимуму. Например, при взимании налогов и таможенных пошлин. Рассмотрим учет этой операции.

Компании всегда идут на определенный риск, заключая сделку с контрагентом, ведь он может отказаться от выполнения своих обязательств. Чтобы себя обезопасить, фирмы используют банковскую гарантию.

Что это такое? Это документ, выданный Кредитной организацией и адресованный конкретному Кредитору вашей компании. В нем банк обязуется погасить возможную задолженность фирмы перед Кредитором по его требованию при определенных условиях.

Речь идет о выплате Кредитору твердой, заранее оговоренной суммы. Особенность этого соглашения в том, что на момент оформления банковской гарантии самого обязательства у компании еще не существует, то есть Кредитор является потенциальным.

Причем в будущем задолженность может так и не возникнуть. Перед тем как перейти к учету такой операции, определимся с терминологией. В сделку вовлечены три стороны:

— банк, именуемый «гарант»;

— компания, именуемая «принципал»;

— потенциальный Кредитор фирмы, именуемый «бенефициар».

Как происходит сама сделка? Гарант по просьбе принципала дает письменное обязательство уплатить бенефициару денежную сумму по представлении бенефициаром письменного требования о ее уплате (п. 1 ст. 368 ГК РФ). Бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия (п. 1 ст. 374 ГК РФ).

Банковская гарантия обеспечивает надлежащее исполнение принципалом его денежного обязательства перед бенефициаром. За выдачу «гарантии» принципал уплачивает гаранту вознаграждение (ст. 369 ГК РФ). НДС оно не облагается (абз. 9 пп. 3 п. 3 ст. 149 НК РФ). Теперь перейдем непосредственно к учету этой операции.

Учетпринципала

Стоимость банковской гарантии принципала включают в себестоимость актива, в целях покупки или создания которого она приобретена:

Дебет 76 Кредит 51

— перечислено вознаграждение банку за выдачу гарантии;

Дебет 08, 10, 20, 41 идр. Кредит 76

— получена от банка гарантия оплаты по договору подряда или поставки.

Это общее правило формирования себестоимости всех товарно-материальных ценностей.

А если затраты принципала оказались безрезультатными? Скажем, компания предоставила банковскую гарантию организатору конкурса, но конкурс проиграла. В этом случае актива не возникает. В учете следует признать расход:

Дебет 91-2 Кредит 76

— списаны затраты, не давшие результата.

Расходы признаются в том отчетном периоде, в котором они возникают исходя из условий сделок.

Банковская гарантия предусматривает два самостоятельных «этапа»: до и после погашения гарантом обязательства перед бенефициаром.

Вознаграждение по первому этапу устанавливается в твердой сумме, по второму – в форме процентов за время использования средств. Поэтому в налоговом учете возникают два вида расходов.Выдача банковских гарантий относится к банковским операциям (п. 8 ст. 5 Федерального закона от 2.02.1990 г. № 395-1 «О банках и банковской деятельности»). Затраты на оплату услуг кредитной организации могут учитываться:

а) в составе прочих расходов, связанных с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ);

б) в составе внереализационных расходов как затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией (пп. 15 п. 1 ст. 265 НК РФ).

В любом из вариантов дата осуществления расходов определяется на основании подпункта 3 пункта 7 статьи 272 Налогового кодекса.

Какой из названных статей отдать предпочтение и в чем будет проявляться разница? Решение нужно принимать, исходя из существа конкретной ситуации. Учтите, что внереализационные расходы признаются единовременно в полной сумме, то есть распределению на периоды не подлежат. Это правило установлено в пункте 2 статьи 318 Налогового кодекса.

Если банковские гарантии применяются для обеспечения обязательств, непосредственно связанных с производством и реализацией, то затраты на их приобретение нужно рассматривать как прочие расходы. К этой категории относятся гарантии, приобретенные для ведения видов экономической деятельности, закрепленных за вашей компанией в ЕГРЮЛ.

В правоотношениях с органами государственной власти связь банковских гарантий с производством или реализацией может быть косвенной. В этих случаях вознаграждение гаранту следует классифицировать как внереализационный расход. К этой категории относятся гарантии, предусмотренные налоговым законодательством:

— в связи с изменением срока уплаты налога (п. 5 ст. 61 НК РФ);

— при заявительном порядке возмещения НДС (пп. 2 п. 2 ст. 176.1 НК РФ);

— вместо авансовой уплаты акцизов (п. 11 ст. 204 НК РФ).

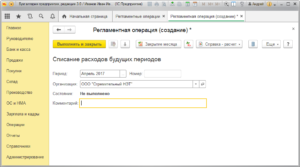

Можно ли в бухгалтерском учете отражать затраты на банковскую гарантию по долгосрочным договорам на счете 97 «Расходы будущих периодов»?Тут нужно четко понимать следующее. Затраты на гарантию самостоятельного актива не образуют (п. 7.2 и 7.2.1 Концепции бухгалтерского учета в рыночной экономике России, одобр. Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом ИПБ РФ 29.12.

1997 г.). Но они могут учитываться в составе запасов в качестве затрат, понесенных в связи с предстоящими работами, и постепенно переноситься со счета 97 на счет 20 «Незавершенное производство».

Именно такой подход подразумевает пункт 16 ПБУ 2/2008 «Учет по договорам строительного подряда».

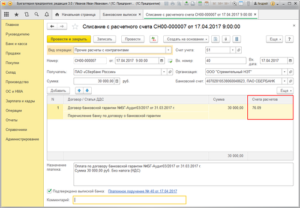

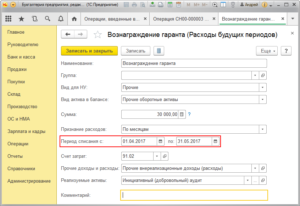

Пример

Компания приобрела банковскую гарантию по обязательствам, связанным с исполнением договора строительного подряда. Вознаграждение гаранту – 30 000 рублей, срок гарантии равен сроку договора и составляет 6 месяцев.

Текущие затраты на выполнение работ бухгалтер отражает на счете 20 «Основное производство».

Банковскую гарантию он принял к учету в составе расходов будущих периодов по данному договору и списывает равномерно по мере выполнения работ:

Минфин и ФТС ведут реестры банков, гарантии которых принимают налоговые и таможенные органы. Очевидно, в такие перечни включают наиболее надежные и стабильные кредитные организации, которым не грозит отзыв лицензий.

Дебет 97 Кредит 97

— 30 000 руб. – принята к учету банковская гарантия;

Дебет 20 Кредит 97

— 5000 руб. (30 000 руб. : 6 мес.) – ежемесячно затраты на гарантию включаются в себестоимость строительных работ.

В балансе остатки по счетам 20 и 97 бухгалтер отразит по строке 1210 «Запасы».

А если банковскую гарантию приобрела торговая компания в целях обеспечения расчетов по договору аренды недвижимости? Вне зависимости от длительности договора затраты на гарантию нужно списать на расходы единовременно (Дебет 44 Кредит 76). Но в налоговом учете эту сумму нужно распределить. Как действовать – покажет пример.

Пример

Арендатор предоставил арендодателю банковскую гарантию по обязательству о своевременном внесении арендной платы сроком на пять месяцев. Вознаграждение банку составило 15 000 рублей. Через три месяца, ввиду пропуска арендатором-принципалом срока платежа, оплату арендодателю-бенефициару произвелбанк. Тем самым действие гарантии прекращено (пп. 1 п. 1 ст. 378 ГК РФ).

В бухгалтерском учете затраты на аренду принципал помесячно относил на счет 26 «Общехозяйственные расходы». На тот же счет следует списать и вознаграждение за банковскую гарантию, но единовременно:

Дебет 26, Кредит 76

— 15 000 руб. – признана банковская гарантия, не формирующая актив.

В налоговом учете расходы на гарантию (пп. 25 п. 1 ст. 264 НК РФ) первые три месяца признавались ежемесячно в сумме 3000 рублей (15 000 руб. : 5 мес.). Недосписанную часть вознаграждения в размере 6000 рублей (15 000 руб. – 3000 руб. * 3 мес.) бухгалтер отнесет на расходы в момент окончания гарантии.

Учетбенефицара

Участие гаранта в расчетах особых проблем у Кредитора-бенефициара не порождает. На налогообложении прибыли у него это никак не скажется. А порядок бухгалтерского учета иллюстрирует очередной пример.

Пример

Воспользуемся условиями второго примера. Но теперь рассмотрим ситуацию с точки зрения продавца. Предположим, он применяет «упрощенку», и объект недвижимости числится у него в составе товаров. Бухгалтер выполнит следующие записи:

Дебет 008

– 10 000 000 руб. – получена банковская гарантия в обеспечение платежа покупателя по договору купли-продажи недвижимости;

Дебет 68 Кредит 51

– 15 000 руб. – перечислена государственная пошлина за государственную регистрацию сделки;

Дебет 44 Кредит 68

– 15 000 руб. – пошлина включена в расходы на продажу;

Дебет 62 Кредит 90

– 10 000 000 руб. – отражена задолженность покупателя-принципала;

Дебет 90 Кредит 41

– 8 000 000 руб. – списан с учета объект недвижимости;

Дебет 76, Кредит 62

– 10 000 000 руб. – предъявлено банку-гаранту требование об оплате по договору ввиду непоступления денег от покупателя;

Дебет 51, Кредит 76

– 10 000 000 руб. – поступила оплата от гаранта;

Кредит 008

– 10 000 000 руб. – списана использованная гарантия (подп. 1 п. 1 ст. 378 ГК РФ).

29 Апреля 2014, 13:25

Источник: http://www.raschet.ru/articles/accounting/14356/