Налог на прибыль организаций в 2018 году

Налог на прибыль является одним из обязательных налогов ОСНО для юридических лиц (в том числе иностранных). ИП, в свою очередь, платят налог на доходы физических лиц (более подробно здесь). Налог на прибыль является федеральным налогом, величина которого напрямую зависит от финансовой деятельности организации (ее прибыли).

Кто освобожден от уплаты налога на прибыль

От уплаты налога на прибыль освобождены:

- Организации, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН), а также уплачивающие налог на игорный бизнес.

- Участники проекта «Инновационный центр «Сколково».

- Ряд иностранных и международных организаций (перечисленных в п.4 ст. 246 НК РФ).

- Организации, отвечающие определенным условиям, при соблюдении которых полученный доход облагается нулевой ставкой, например, ведение образовательной или медицинской деятельности (перечень доходов, по которым возможно применение ставки 0%, установлен ст.284, 284.1, 284.3 НК РФ).

Объект налога на прибыль организаций

Объектом налогообложения является прибыль организации, полученная по итогам отчетного (налогового) периода.

Примечание: прибыль – это разница между полученными доходами и произведенными расходами.

- Доходы от реализации (выручка от реализации товаров, работ и услуг, имущественных прав).

- Внереализационные доходы (иные поступления, не относящие к доходам от реализации). Полный перечень внереализационных доходов приведен в ст. 249 НК РФ.

Примечание: перечень доходов, не учитываемых при расчете налога, приведен в ст. 251 НК РФ. Данный список является закрытым и, в случае, если какие-то доходы не указаны в нем, их нужно учесть при расчете налога.

- Расходы от реализации.

- Внереализационные расходы.

Расходы от реализации, в свою очередь, делятся на прямые и косвенные.

Прямые расходы учитываются по мере реализации товаров, в стоимости которых они учтены (амортизационные расходы, оплата труда сотрудникам, участвующим в производстве товаров, работ и услуг, материальные расходы).

Косвенные расходы учитываются в том периоде в котором были произведены. К ним относятся все иные расходы, кроме прямых и внереализационных.

Примечание: перечень расходов, не учитываемых при расчете налога, приведен в ст. 270 НК РФ. Указанный список является закрытым, перечисленные в нем расходы ни при каких обстоятельствах не могут уменьшать доходы организации.

Обратите внимание, для того, чтобы принять расходы в уменьшение налога на прибыль они должны быть документально подтверждены, обоснованы и направлены на получение дохода. Если хотя бы одно из условий не соблюдено в признании расходов организации будет отказано.

Примечание: очень часто налоговые органы ставят под сомнение обоснованность заявленных расходов из-за недобросовестных контрагентов. Подробно о проверке контрагентов вы можете прочитать здесь.

Методы учета доходов и расходов

Порядок учета доходов и расходов в том или ином периоде определяется двумя методами:

- Метод начисления. Доходы и расходы признаются в том периоде, в котором они были произведены, вне зависимости от даты оплаты и поступления средств.

- Кассовый метод. Доходы и расходы признаются в том периоде, в котором прошла оплата расходов или были получены средства (имущество, имущественные права). Организации могут применять этот метод при условии, что за четыре предыдущих квартала выручка не превышала миллиона за каждый квартал (в сумме 4 млн. руб. за 4 квартала).

Примечание: организация может применять только один из указанных методов, комбинирование (например, для доходов один метод, а для расходов другой) не допускается.

Более подробно о методах ведения учета доходов и расходов по налогу на прибыль можно узнать из ст. 271-273 НК РФ.

Расчет налога на прибыль организаций

Налог на прибыль организаций рассчитывается по следующей форме:

Налог к уплате в бюджет = Налоговая база х Ставка налога – Авансовые платежи – Торговый сбор

База налога на прибыль определяется как разница между доходами и расходами (прибыль). В случае если расходы превышают доходы, база признается равной нулю. И налог в бюджет не уплачивается.

Обратите внимание, прибыль определяется нарастающим итогом с начала года.

Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке.

В случае если у организации имеется убыток, подлежащий переносу, он также уменьшает базу по налогу.

Основная ставка – 20%. Налог, уплаченный по данной ставке, распределяется в бюджеты в следующих пропорциях:

- 3% – в федеральный бюджет.

- 17% – в бюджет субъекта РФ.

Специальные налоговые ставки

| 30% | Доходы от оборота ценных бумаг (кроме доходов по дивидендам), учитываемых на счетах депо, при нарушении процедуры представления информации налоговому агенту |

| 20% | Доходы иностранных организаций не относящиеся к деятельности через постоянное представительство (кроме доходов, поименованных в п.2,3,4 ст.284 НК РФ) |

| Доходы от деятельности по добыче углеводородного сырья в отношении организаций, отвечающих требованиям п.1 ст. 275.2 НК РФ | |

| 15% | Доходы в виде процентов по государственным и муниципальным ценным бумагам |

| Доходы иностранных организаций, полученные в виде дивидендов от российских компаний | |

| 13% | Доходы российских организаций в виде дивидендов от российских и иностранных компаний |

| Доходы от дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками | |

| 10% | Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок |

| 9% | Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также иные доходы, указанные в пп. 2 п. 4 ст. 284 НК РФ |

| 0% | Перечень организаций, имеющих право применять нулевую ставку поименован в ст. 284 НК РФ. |

Авансовые платежи уплачиваются одним из трех способов:

- Каждый квартал с уплатой ежемесячных платежей.

- Каждый квартал без уплаты ежемесячных платежей.

- Ежемесячно по фактической прибыли.

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Пример расчета налога на прибыль по итогам года

Налогооблагаемый доход ООО «Ромашка» за 2018 год составил 35 млн. руб.

Расходы, принимаемые в уменьшение доходов, составили 15 млн. руб.

База по налогу составит 20 млн. руб. (35 млн. руб. – 15 млн. руб.)

Ставка – 20 %.

Налог, рассчитанный по итогам 2018 года, будет равен 4 млн. руб. (20 млн. руб. х 20%).

Уплаченные за год авансовые платежи составили 3 млн. руб.

Налог к уплате в бюджет составит 1 млн. руб. (4млн. руб. – 3 млн. руб.), из них:

- 30 000 руб. в федеральный бюджет.

- 170 000 руб. в бюджет субъекта РФ.

Налог на прибыль к уплате

Отчетным периодом по налогу на прибыль является квартал, полугодие и 9 месяцев.

Примечание: для организаций, выбравших способ уплаты авансов по фактической прибыли (ежемесячно), отчетным периодом является месяц, два месяца и так до окончания года.

Налоговым периодом по налогу на прибыль является календарный год.

Организации в течение года должны уплачивать авансовые платежи по итогам каждого отчетного периода (в зависимости от способа уплаты авансов).

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Налог на прибыль подлежит уплате в срок до 28 марта следующего года.

Отчетность по налогу на прибыль организаций

По итогам каждого отчетного и налогового периода организациям необходимо сдавать налоговую декларацию.

Обратите внимание, что с 2017 года применяется новая форма налоговой декларации по налогу на прибыль.

Если организация уплачивает ежеквартальные авансы декларации она сдает 4 раза (по итогам каждого квартала за год). При уплате авансов по фактической прибыли декларацию нужно сдавать 12 раз в год (с января по ноябрь и за год).

Декларации по итогам отчетного периода сдается в ИФНС не позднее 28 дней с окончания отчетного периода. Декларация по итогам года не позднее 28 марта следующего года.

Примечание: декларация сдается по месту учета организации и ее обособленных подразделений. Крупнейшие налогоплательщики отчитываются по месту учета.

Плательщики налога на прибыль обязаны вести регистры налогового и аналитического учета.Если в налоговом периоде у налогоплательщика отсутствовали операции по налогу на прибыль и не было движения денежных средств по расчетным счетам и кассе он может подать единую упрощенную декларацию.

Источник: https://www.malyi-biznes.ru/sistemy/osno/nalog-na-pribyl/

Какие ставки применяются по налогу на прибыль

Для расчета налога на прибыль применяются общие и специальные ставки в зависимости от вида дохода и категории организации. Общая ставка налога на прибыль составляет 20%, из которых 3% налога зачисляется в федеральный бюджет, а 17% — в региональные бюджеты.

Специальные ставки могут быть: 0, 2, 9, 10, 13, 15, 20 и 30%. Рассчитанный по ним налог зачисляется в федеральный бюджет. В некоторых случаях дополнительно к ставке 0% может уплачиваться налог в региональные бюджеты.

Ставка 17% для них может быть понижена законами этих субъектов.

Основная ставка по налогу на прибыль

Основная ставка по налогу на прибыль составляет 20% (п. 1 ст. 284 НК РФ). Эта ставка делится на две части, одна из которых зачисляется в федеральный, а другая — в региональные бюджеты.

Основная ставка налога на прибыль в федеральный бюджет составляет 3% (п. 1 ст. 284 НК РФ).

Также в федеральный бюджет есть специальные ставки: 2, 9, 10, 13, 15, 20 и 30%.

По некоторым видам доходов в федеральный бюджет применяется ставка 0%.

Основная ставка в региональные бюджеты — 17% (п. 1 ст. 284 НК РФ).

Для отдельных категорий организаций законами субъектов РФ могут быть установлены пониженные ставки налога.

Специальные ставки по налогу на прибыль

Для отдельных видов доходов и категорий налогоплательщиков действуют специальные налоговые ставки: 0, 2, 9, 10, 13, 15, 20 и 30%.

Если международными соглашениями об избежании двойного налогообложения установлены иные ставки, то тогда нужно применять их (ст. 7 НК РФ).

Нулевая ставка налога на прибыль

Нулевую ставку могут применять отдельные категории российских и иностранных организаций, которые получают определенные виды доходов (ст. 284 НК РФ). К таким доходам, в частности, относятся:

Дивиденды, которые получает российская организация

Ставка 0% с дивидендов действует в федеральный бюджет. В региональный бюджет налог с дивидендов не зачисляется (пп. 1 п. 3, п. 6 ст. 284 НК РФ).

При этом нужно, чтобы на день принятия решения о выплате дивидендов российская организация — получатель в течение не менее 365 календарных дней непрерывно владела на праве собственности (пп. 1 п. 3 ст. 284 НК РФ):

- вкладом (долей) в размере не менее 50% в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации

либо

- депозитарными расписками, дающими право на получение дивидендов в сумме не менее 50% от общей суммы дивидендов.

Если дивиденды выплачивает иностранная организация, то для применения нулевой ставки нужно, чтобы она не находилась в офшорной зоне (пп. 1 п. 3 ст. 284 НК РФ).

Если все условия не соблюдены, то дивиденды будут облагаться по ставке 13%.

Кроме того, к дивидендам может применяться ставка 15%. Это случаи, когда дивиденды получила иностранная организация (если нет другой ставки по международному соглашению) и когда депозитарий является налоговым агентом.

См. также: Дивиденды по ставке налога на прибыль 0%

Доход от реализации долей и акций

По нулевой ставке облагается доход от реализации (п. 4.1 ст. 284 НК РФ):

- долей участия в уставном капитале российских организаций, а также акций таких организаций при соблюдении условий из ст. 284.2 НК РФ;

- ценных бумаг высокотехнологичных (инновационных) секторов экономики при соблюдении условий из ст. 284.2.1 НК РФ.

Ставка 0% по этому доходу действует и в федеральный, и в региональные бюджеты.

Доходы отдельных категорий организаций

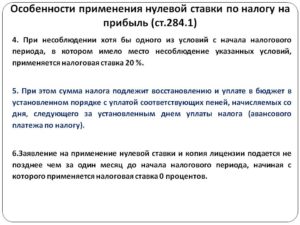

- образовательных и медицинских при соблюдении условий, предусмотренных ст. 284.1 НК РФ (п. 1.1 ст. 284 НК РФ).

По нулевой ставке облагаются все доходы таких организаций, кроме дивидендов, а также доходов по операциям с долговыми обязательствами, перечисленными в п. 4 ст. 284 НК РФ.

Ставка 0% по этому доходу действует и в федеральный, и в региональные бюджеты;

См. также:Как уплачивают налог на прибыль отдельные категории организаций

резидентов особых экономических зон — туристско-рекреационных, объединенных в один кластер и в Магаданской области (п. п. 1.2, 10 ст. 284 НК РФ).

Нулевая ставка действует в федеральный бюджет. А в региональные бюджеты ставка не может быть выше 13,5% (п. 1 ст. 284 НК РФ);

- сельскохозяйственных товаропроизводителей при соблюдении условий из ст. 346.2 НК РФ (п. 1.3 ст. 284 НК РФ).

К примеру, такие организации должны не менее 70% выручки получать от реализации сельхозпродукции, а также от оказания услуг в этой сфере (п. 2 ст. 346.2 НК РФ).

Ставка 0% по этим доходам действует и в федеральный, и в региональные бюджеты;

- рыбохозяйственных организаций при соблюдении условий из ст. 346.2 НК РФ (п. 1.3 ст. 284 НК РФ).

Ставка 0% по этим доходам действует и в федеральный, и в региональные бюджеты;

- участников региональных инвестиционных проектов (п. п. 1.5, 5-1 ст. 284 НК РФ).

Нулевая ставка действует в федеральный бюджет. В региональные бюджеты действует основная ставка 17%, но для указанных организаций она может быть понижена (п. 1 ст. 284 НК РФ);

- участников свободной экономической зоны (п. 1.7 ст. 284 НК РФ).

Нулевая ставка действует в федеральный бюджет, а в региональные бюджеты ставка не может быть выше 13,5%. При этом такие ставки действуют при соблюдении условий, которые предусмотрены п. 1.7 ст. 284 НК РФ;

- резидентов территории опережающего социально-экономического развития и территории со статусом свободного порта Владивосток (п. 1.8 ст. 284 НК РФ).

Нулевая ставка действует в федеральный бюджет. В региональные бюджеты может быть установлена пониженная ставка;

- организаций, осуществляющих социальное обслуживание граждан (п. 1.9 ст. 284 НК РФ).

Нулевая ставка действует для всех доходов, кроме дивидендов и доходов от операций с отдельными видами долговых обязательств, перечисленных в п. 4 ст. 284 НК РФ.

Ставка 0% по этим доходам действует и в федеральный, и в региональные бюджеты;

- организаций, осуществляющих туристско-рекреационную деятельность на территории Дальневосточного федерального округа при соблюдении условий из ст. 284.6 НК РФ (п. 1.11 ст. 284 НК РФ).

Нулевая ставка действует для всех доходов, кроме дивидендов и доходов от операций с отдельными видами долговых обязательств, перечисленных в п. 4 ст. 284 НК РФ.

Ставка 0% по этим доходам действует и в федеральный, и в региональные бюджеты;

- организаций со статусом участника проекта «Сколково» (п. 5.1 ст. 284 НК РФ).

Ставка 0% по этим доходам действует и в федеральный, и в региональные бюджеты;

- резидентов особой экономической зоны в Калининградской области (п. 6 ст. 288.1 НК РФ).

Особенности применения и исчисления специальной ставки предусмотрены ст. 288.1 НК РФ.

Доход по операциям с отдельными видами долговых обязательств

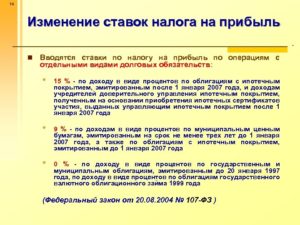

По нулевой ставке облагаются проценты по государственным и муниципальным ценным бумагам, перечисленным в пп. 3 п. 4 ст. 284 НК РФ.

Ставка 0% по этому доходу действует и в федеральный, и в региональные бюджеты.

Кроме того, в отношении доходов по операциям с отдельными видами долговых обязательств, перечисленных в пп. 2 п. 4 ст. 284 НК РФ, действует ставка 9%, а перечисленных в пп. 1 этой нормы — 15%.

Ставка 2% по налогу на прибыль

Эта ставка является пониженной. Ее применяют резиденты особых экономических зон, за исключением тех, кто ведет деятельность в туристско-рекреационных особых экономических зонах, объединенных в кластер (п. п. 1.2, 1.2-1 ст. 284 НК РФ).

Налог по этой ставке зачисляется в федеральный бюджет. А в региональные бюджеты ставка не может быть выше 13,5% (п. п. 1, 1.2-1 ст. 284 НК РФ).

Ставка 9% по налогу на прибыль

Эта ставка считается пониженной. По ней облагаются проценты по муниципальным ценным бумагам, выпущенным до 1 января 2007 г., а также иные доходы, перечисленные в пп. 2 п. 4 ст. 284 НК РФ.

Весь налог, исчисленный по этой ставке, зачисляется в федеральный бюджет (п. 6 ст. 284 НК РФ).

Ставка 10% по налогу на прибыль

Эта ставка является пониженной. Она применяется к доходу иностранных организаций, не связанному с их деятельностью в РФ через постоянное представительство. По ставке 10% может облагаться только доход, полученный (пп. 2 п. 2 ст. 284, п. 1 ст. 310 НК РФ):

- от использования, содержания или сдачи в аренду (фрахт, субаренду) судов, самолетов или других подвижных транспортных средств или контейнеров при международных перевозках;

- международных перевозок.

Кроме того, к доходам иностранных организаций применяются и другие ставки — 15 и 20%.

Весь налог по этой ставке зачисляется в федеральный бюджет (п. 6 ст. 284 НК РФ).

См. также:Как облагаются налогом доходы иностранных юридических лиц, не связанные с деятельностью ее отделений в РФ

Ставка 13% по налогу на прибыль

Эта ставка является пониженной и применяется к дивидендам (пп. 2 п. 3 ст. 284 НК РФ):

- полученным российскими организациями;

- по акциям, права на которые удостоверены депозитарными расписками.

Но если соблюдены условия из пп. 1 п. 3 ст. 284 НК РФ, тогда применяйте ставку 0%.

Весь налог, исчисленный по этой ставке, зачисляется в федеральный бюджет (п. 6 ст. 284 НК РФ).

Ставка 15% по налогу на прибыль

Эта ставка является пониженной. По ней облагаются:

Доходы от отдельных видов долговых обязательств, перечисленных в пп. 1 п. 4 ст. 284 НК РФ. А именно:

- проценты по обращающимся на ОРЦБ облигациям российских организаций, номинированным в рублях и эмитированным в период с 1 января 2017 г. по 31 декабря 2021 г. включительно;

- проценты по облигациям с ипотечным покрытием, выпущенным после 1 января 2007 г.;

- проценты по государственным ценным бумагам государств — участников Союзного государства, субъектов РФ и ценным бумагам муниципалитетов;

- проценты первичных владельцев государственных ценных бумаг, полученных ими в обмен на государственные краткосрочные бескупонные облигации;

- доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 г. (пп. 1 п. 4 ст. 284 НК РФ).

Дивиденды, получаемые иностранными организациями (пп. 3 п. 3 ст. 284 НК РФ):

- по акциям российских организаций;

- от участия в капитале организации в иной форме.

Если соглашением об избежании двойного налогообложения установлена более низкая ставка, то применяется пониженная ставка при условии подтверждения постоянного местопребывания согласно п. 1 ст. 312 НК РФ (п. 1 ст. 7, п. 3 ст. 310 НК РФ).

Если иностранная организация не имеет фактического права на дивиденды, а его имеет налоговый резидент РФ, то такой доход может облагаться по ставкам 0 или 13% (п. 1.1 ст. 312 НК РФ).

При этом иностранная организация и лицо, имеющее фактическое право на дивиденды, должны представить налоговому агенту информацию согласно ст. 312 НК РФ;

- дивиденды по выпущенным российскими организациями ценным бумагам, перечисленные иностранным организациям, которые действуют в интересах третьих лиц (п. 9 ст. 310.1 НК РФ).

Весь налог, исчисленный по этой ставке с таких доходов, зачисляется в федеральный бюджет (п. 6 ст. 284 НК РФ).

Ставка 20% по налогу на прибыль

Размер этой ставки совпадает с размером основной ставки по налогу на прибыль. Однако она является специальной и применяется только в отношении прибыли:

- от добычи углеводородного сырья на новом морском месторождении организаций из п. 1 ст. 275.2 НК РФ (п. 1.4 ст. 284 НК РФ);

- контролируемых иностранных компаний (п. 1.6 ст. 284 НК РФ);

- иностранных организаций, прибыль которых не связана с деятельностью в РФ через постоянное представительство (кроме доходов от сдачи в аренду судов, самолетов и других подвижных средств и доходов от международных перевозок, операций с отдельными видами долговых обязательств из п. 4 ст. 284 НК РФ, а также дивидендов) (пп. 1 п. 2 ст. 284 НК РФ). Особенности налогообложения таких доходов указаны в п. 1 ст. 310 НК РФ.

Весь налог, исчисленный по этой ставке с такой прибыли, зачисляется в федеральный бюджет (п. 6 ст. 284 НК РФ).

Ставка 30% по налогу на прибыль

Эта ставка является повышенной. Она применяется к доходам по ценным бумагам (кроме дивидендов), выпущенным российскими организациями, права на которые хранятся на счетах депо (п. 4.2 ст. 284 НК РФ):

- иностранных номинальных или уполномоченных держателей;

- депозитарных программ.

К примеру, это может быть доход по облигациям, права на которые отражаются на счетах депо.

Такая ставка применяется, если депозитарию, который является налоговым агентом, не была дана информация в соответствии с п. п. 7, 8, 10, 12, 13 ст. 310.1 НК РФ (п. 9 ст. 310.1 НК РФ).

Ставка 30% по таким доходам действует в федеральный бюджет.

См. также:Как рассчитать налог на прибыль и отразить в бухгалтерском учете

Источник: http://urist7.ru/nalog/nalog-na-pribyl/kakie-stavki-primenyayutsya-po-nalogu-na-pribyl.html