Арендная плата за земельный пай — в 2018 году, какая, размер

В настоящее время, чтобы обеспечить процесс производства, предприятия с сельскохозяйственной специализацией заключают договор аренды с физическими лицами на земельную территорию.

Граждане, сдающие земли, получили указанные паи при осуществлении реформирования сельского хозяйства.

Оплата, вносимая за аренду участка, выражается в материальной или натуральной форме (продукцией, принадлежащей арендатору на правах собственности).

Такая форма внесения оплаты наиболее часто используется на практике у граждан.

Условие о том, что оплата осуществляется натуральным путем, должно обязательно содержаться в заключенном договоре наряду с другими немаловажными положениями.

Сдача земли

Сдача земли в аренду может осуществляться каждым собственником земельного пая.

Для этого требуется заключить с другой стороной договор, в котором будут указаны:

- взаимные права;

- обязанности;

- арендная плата за земельный пай в 2018 году.

Правовое регулирование

Правовое регулирование вопросов, связанных с уплатой налога и сдачей земли в аренду, осуществляется НК РФ и ГК РФ.

Конкретные статьи Налогового Кодекса, затрагивающие вопрос – ст.218, 210, 221 и т.д. Конкретные статьи Гражданского кодекса в этой области – ст. 619, 622 и т.д.

Оформление

Порядок оформления договора включает в себя его заключение.

При разработке рекомендуется воспользоваться помощью профессионального юриста. Это позволит избежать проблем в последующем и освободит от множества хлопот.

Документы

К документам, которые требуются для сдачи земли в аренду, относятся:

- договор аренды;

- гражданский паспорт гражданина, который будет его сдавать;

- письменное согласие от супруга на сдачу;

- документы, выступающие подтверждением прав собственности на участок;

- кадастровый план территории.

Здесь представлен образец договора аренды земельного пая,

здесь представлен образец согласия супруга на сдачу в аренду земли.

Арендная плата за земельный пай в 2018 году

Такой путь получения заработка не освобождает граждан от уплаты налога.

Для рассмотрения этого вопроса необходимо обратить внимание на статью 228 НК РФ, в которой указывается, что доход, полученный физическими лицами от предприятий или компаний, вне зависимости от его формы, является объектом, облагаемым налогом.

Исходя из этого положения, возникает вопрос, касающийся определения налоговой базы. Её определение будет исходить из стоимости полученной сельскохозяйственной продукции.

Цена таких сельхозтоваров устанавливается в порядке, указанном в статье 40 НК РФ.

Важным моментом является то, что срок получения заработка является датой передачи продукции по факту, что регулируется статьей 223 НК РФ.

Размер

Граждане, получающие заработок от сдачи территории в аренду, не освобождаются от уплаты налога.

Его внесение в порядке, установленном государством, осуществляется одной из сторон.

Если же арендодатель не вносил эту сумму, то не позднее 30 апреля следующего года требуется предоставить декларацию в налоговые органы. Размер арендной платы за земельный пай зависит от его площади.

В случае если плательщик налогов в указанный период времени не сдаст декларацию, то это может стать причиной взыскания штрафа.

Его сумма составляет 5% от суммы, которая не была выплачена в соответствии с деклараций. Средства вносятся за каждый месяц (при этом не имеет значения – полностью он истек или нет) со дня для её сдачи.При этом предусматривается несколько ограничений:

- сумма не должна превышать 30%;

- она не должна быть меньше 1000 рублей.

Уплата налогов

Нередко возникает вопрос, затрагивающий освобождение от обложения налогом на заработок граждан в пенсионном возрасте, полученный от предоставления ими собственных участков в аренду.

Ответом служит статья 210 НК РФ, в которой указывается, что при подсчете налоговой базы принимаются во внимание все источники, по которым заработок может быть получен, при этом между ними не проводится разницы.

В соответствии с этой статьей налоговая ставка, равная 13%, может быть уменьшена только путем произведения вычетов. Их полный список содержится в статьях 218-221 НК РФ.

Что требуется принимать во внимание:

- Список источников доходов, которые не подлежат обложению налогами, устанавливается статьей 217 НК РФ.

- Осуществление арендных выплат, в том числе в натуральной форме, за земельные участки, арендуемые у гражданина, который является пенсионером, подлежит обложению налогом у источника выплат.

- В соответствии со статьей 218 НК РФ при подсчете суммы НДФЛ инвалиды ВОВ обладают правом на получение налогового вычета, сумма которого составляет 300 рублей.

- На основании этой же статьи правом на налоговый вычет обладают инвалиды первой и второй степени по пятьсот рублей за каждый месяц, составляющий налоговый период.

Кто вносит?

Статья 226 НК РФ указывает, что при выплате физическим лицам арендной платы, компания или предприятие признается налоговым агентом, поэтому в его обязанности входит удержание НДФЛ.

К сожалению, в практической деятельности арендатор не всегда обладает подобными полномочиями.

В связи с этим, в соответствии со статьей 228 НК РФ, если компанией (агентом по сбору налогов), арендующей землю, при выплате физическим лицам дохода в натуральной форме (к примеру, зерном), не удерживается НДФЛ, то граждане должны самостоятельно рассчитать сумму налога и сдать её в органы налоговой службы.

Это необходимо для получения налоговой декларации, которая будет подтверждать законность правоотношений, возникающих между арендатором и арендодателем.

Что делать, если арендатор не платит?

Нередко происходят ситуации, когда та или иная сторона, заключившая договор, не исполняет обязанности, в нем указанные, тем самым, нарушая права другого участника.

Схожий случай может произойти в отношении соглашения об аренде. Многие арендодатели не знают, как поступать, если арендатор не выплачивает средства.

В такой ситуации требуется изучить статью 619 ГК РФ, в которой указывается, что арендатор должен в указанное время вносить арендную плату за то, что он использует чужое имущество.

Если это требование не соблюдается, то сторона может настаивать на досрочном расторжении заключенного договора. Расторжение договора происходит в ситуации, если арендодатель более двух раз после окончания предусмотренного срока, не вносит плату.

Важным моментом является, что арендодатель может расторгнуть договор только после того, как второй стороне будет направлено предупреждение в письменной форме о том, что она должна исполнить свои обязательства в установленное время.

В соответствии со статьей 622 ГК РФ арендатор должен вернуть землю арендодателю, поскольку договор прекратил свое действие.

Возврат должен осуществляться в том же виде, в котором он его получил, с принятием во внимание оптимального износа.

Часто задаваемые вопросы

У сторон, заключивших соглашение аренды, часто возникают вопросы. На некоторые из них необходимо ответить прямо сейчас.

Не отдает землю

В случаях, если арендатор не отдает пай земли, ссылаясь на то, что договор продолжает действовать, необходимо внимательно изучить договор.

Если указанный в подлинном документе период времени уже истек, то необходимо направить письменное извещение второй стороне.

Если соглашение не будет достигнуто, то требуется написать заявление в органы полиции, в котором требуется указать важнейшие обстоятельства.

Смена арендатора

В случае если срок договора аренды истек, участок не был размежеван и находится в общем массиве, то к смене арендатора необходимо подходить в особом порядке.

Необходимо:

- участок размежевать;

- после чего поставить на учет в кадастровой палате;

- выделить.

Следующим шагом (если договор прекратил свое действие) бывшему арендатору направляется письменное извещение о том, что документ с ним продлеваться не будет.

Здесь можно не указывать причины – все зависит от личных пожеланий арендодателя. После этого не возникнет проблем со сменой арендатора.

На видео об аренде земли

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://77metrov.ru/arendnaja-plata-za-zemelnyj-paj.html

Плата за аренду земли

Часто хозяйства арендуют землю у пайщиков-физлиц. Они могут быть работниками компании или посторонними. Как быть с НДФЛ, если плата за аренду земли осуществляют сельхозпродуктами?

НДФЛ рассчитывают на дату, когда пайщик получил доход. При натуральной оплате это день, когда хозяйство передало человеку сельхозпродукты (подп. 2 п. 1 ст. 223 НК РФ). Здесь возможно два варианта: пайщик работает в хозяйстве или нет. Разберемся, как быть с НДФЛ в каждом случае.

Пайщик трудится в компании

В данной ситуации хозяйство — налоговый агент по отношению к пайщику. Удержите налог из любых денежных доходов, которые он получил в компании (п. 4 ст. 226 НК РФ). Причем в размере, который не превышает половину выплат.

Удобнее всего удерживать НДФЛ из зарплаты пайщика. Это систематический доход, из которого всегда можно взять налог. Пропишите в договоре с пайщиком, что аренда вносится в последний день месяца. Тогда вы начислите зарплату и выдадите натуральную форму в один день. И сможете сразу удержать налог:

ДЕБЕТ 25 КРЕДИТ 73

— начислили арендный платеж;

ДЕБЕТ 73

КРЕДИТ 90 субсчет «Выручка»

— передали собственную продукцию как оплату;

ДЕБЕТ 90 СУБСЧЕТ «Себестоимость продаж» КРЕДИТ 43

— списали себестоимость;

ДЕБЕТ 20 КРЕДИТ 70

— начислили зарплату;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— удержали НДФЛ за счет зарплаты.

Пайщик не работает в хозяйстве

Рассмотрим другую ситуацию. Пайщик не работает в компании. Платеж по найму земли ему целиком выдают продукцией:

ДЕБЕТ 25 КРЕДИТ 76

— начислили сумму арендной платы;

ДЕБЕТ 76 КРЕДИТ 90 субсчет «Выручка»

— передали собственную продукцию как оплату;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 43

— списали стоимость продукции.

Компания не начисляет пайщику зарплату. Нет у него и других денежных доходов от компании. В данном случае удержать НДФЛ невозможно. Об этом письменно сообщите в инспекцию (п. 5 ст. 226 НК РФ). Заполните форму 2-НДФЛ и сдайте не позже 1 марта следующего года.

Налог обязан перечислить пайщик. Он сделает это после того, как получит уведомление из инспекции (п. 6 ст. 228 НК РФ). Декларацию сдавать не нужно (подп. 4 п. 1 ст. 228, п. 1 ст. 229 НК РФ).

На практике бывает так. Хозяйство договаривается с пайщиком, чтобы он внес НДФЛ в кассу. Затем компания сама перечисляет налог в бюджет. Это незаконная операция. Риски, которые возникают у компании и пайщиков посмотрите в таблице ниже.Риски, когда хозяйство перечисляет НДФЛ за пайщика (таблица)

| Хозяйство не сообщило в налоговую, что не может удержать НДФЛ | |

| Для компании | Последствий не будет |

| Для пайщика | Минимальный штраф 1000 руб. за то, что не подал декларацию по форме 3-НДФЛ (п. 1 ст. 119 НК РФ). Срок подачи — до 30 апреля следующего года |

| Минимальный штраф — 20 процентов от НДФЛ за то, что не заплатил налог с натурального дохода (п. 1 ст. 122 НК РФ). Кроме того, при просрочке придется заплатить пени | |

| Хозяйство сообщило в налоговую, что не может удержать НДФЛ | |

| Для компании | Штраф 500 руб. за недостоверную информацию, которую подали по форме 2-НДФЛ (п. 1 ст. 126.1 НК РФ) |

| Для пайщика | Минимальный штраф — 20 процентов от НДФЛ за то, что не заплатил налог с натурального дохода (п. 1 ст. 122 НК РФ). При просрочке придется заплатить пени. |

Как видите, больше всего рискует пайщик. Компании грозит лишь штраф в 500 руб. — за недостоверные сведения. Это когда хозяйство направило в ИФНС сообщение, что не может удержать налог. Но позднее человек внес деньги в кассу, и хозяйство перечислило налог в бюджет.

Если компания не отправит сообщение по форме 2-НДФЛ, пайщику придется сдать декларацию по форме 3-НДФЛ. А это дополнительная забота.

Вывод: хозяйство не вправе перечислить налог за пайщика, если арендная плата вносится сельхозпродуктами. О том, что не удержали НДФЛ, сообщите в инспекцию. Пайщик обязан заплатить налог сам. Иначе грозят штрафы.

Источник: https://www.cxychet.ru/article/76772-plata-za-arendu-zemli-selhozproduktami-kak-byt-s-ndfl

Арендная плата за земельный пай — размер выплаты

Земельный пай представляет собой недвижимое имущество, которое может принадлежать частным лицам или сельскохозяйственным предприятиям. Само данное понятие применяется в территориям, предназначенным для выращивания сельскохозяйственных культур.

Одной из особенностей землепользования в Российской Федерации является то, что производители сельскохозяйственной продукции, зачастую, возделывают арендованную земли. То есть участки территорий принадлежат частным лицам, которые отдает их в пользования предприятиям, работающим в сфере сельского хозяйства.

Такие правоотношения предполагают внесения пользователями арендной платы за обрабатываемые участки территорий.

Как и кому выплачивать арендную плату за земельные паи?

Земельный пай является недвижимостью и на него необходимо оформить собственность. Тогда владелец участка получит возможность распоряжаться им свободно и извлекать прибыль. Как правило, распоряжение участком заключается в передаче его в аренду крупным землепользователям.

Соответственно, сторонами в правоотношениях являются частный собственник территории и ее арендатор. Такая форма отношений означает необходимость заключения между сторонами договора об аренде. Следовательно, пользователь должен будет перечислять плату владельцу за обработку его территории.

Таким образом, арендатор должен регулярно производить выплаты арендной платы за территорию, которую он использует. Данная процедура происходит в соответствии с положениями заключенного между сторонами договора. В нем отражается порядок выплаты и ее размер.

При этом выплата может осуществляться в денежном эквиваленте или же в натуральном выражении, то есть в получении сельскохозяйственной продукции.

Хотя в каждом случае могут быть свои нюансы, но общий порядок выплаты имущественного пая, а точнее, арендной платы за него, включает следующие этапы:

- Собрать необходимую сумму, в соответствии с условиями договора.

- Уведомить арендодателя о планируемом внесении платы.

- Передать средства оговоренным в договоре способом. Наиболее распространены два варианта: наличные средства (как правило, денежным переводом или лично) и переводы между банковскими картами.

Кстати, про оформление договора переуступки права аренды земельного участка между физ. лицами написано в этой статье.

Размер арендной платы за земельный пай

Очевидно, что размер выплаты напрямую зависит от площади переданного в аренду участка. Чем больше пай, тем выше будет арендная плата за его эксплуатацию.

Кроме того, гражданским законодательством установлена свобода договорных отношений. Поэтому, конкретные размеры могут быть любыми и определяются по результатам согласования выплаты между сторонами. При этом минимальный размер арендной платы за земельный пай не установлен.

Вместе с тем, арендная выплата может устанавливаться в процентном отношении к стоимости самого участка. Условия, сколько процентов составляет арендная плата за земельные паи, определяются местными властями. По сложившейся практике, размер выплаты не превышает 5% от кадастровой цены территории.

Налог на прибыль с пенсионеров на арендную плату за земельный пай

Согласно положениям налогового законодательства, выплата по аренде участка, представляет собой доход. А нормы закона устанавливают обязанность граждан выплачивать налог со всех источников дохода. И такая обязанность распространяется на получение оплаты за использование обозначенных территорий.

На них действует стандартная ставка в 13%, установленная для всех физических лиц. Перечислять налог следует по окончанию налогового периода, при получении вознаграждения от арендатора.

При этом сложности возникают при натуральной оплате за территорию. А именно такая оплата практикуется наиболее часто. Как правило, владельцы участков получают оплату растительным маслом или зерном. Соответственно, в договоре необходимо предусмотреть фиксированную сумму оплаты, которая и будет облагаться налогом.

Между тем, следует также предусмотреть и возможность отдавать оплату в натуральном выражении, эквивалентном размеру оплаты за земельный пай.

Налог на земельный пай для физических лиц

Важно учитывать, что для физлиц предусмотрен свой порядок налогообложения. Это касается как непосредственных владельцев земельных участков, так и арендаторов.

Земельный налог для физических лиц начисляется до 1 июля. При этом соответствующие налоговые уведомления направляются владельцам участков и земельных долей, а также постоянным землепользователям. Внести оплату нужно в течение 60 календарных дней от момента, когда гражданин получил уведомление от налоговой службы. Размер данной суммы можно узнать в местном налоговом органе.

Для землевладельца, сдающего участок или его часть в аренду, предусмотрен отдельный порядок налогообложения, в силу того, что у него возник новый источник дохода. Размер налога с доходов физических лиц (НДФЛ) составляет 18%, плюс обычно нужно добавлять военный сбор в размере 1,5%.

При этом, если землевладелец сдает земельный участок в аренду представителю или непосредственно субъекту хозяйствования, то он может не подавать декларацию по налогу на доходы. Если передача земли в аренду осуществляется в адрес другого физического лица, то в обязанности арендодателя входит самостоятельное проведение декларации его доходов, а также выплаты НДФЛ и военного сбора.

Доверенность на получение арендной платы за аренду земельного пая

Заключение соглашения между сторонами не исключает выступление от имени владельца его доверенного лица. Для этого нужна доверенность, удостоверенная нотариусом. Такая доверенность должна предусматривать конкретное право лица – заключать соглашение об аренде территории доверителя и получать выплату за использование его собственности.

Только на основании данного документа, доверенное лицо может получать выплаты. Поэтому, арендатор в каждом случае должен убедиться в наличии доверенности и ознакомиться с ее содержанием.

Скачать образец доверенности

Что делать, если арендатор не платит арендную плату за земельный пай?

Перечисление денежных средств за использование таких объектов является существенным условием соглашения сторон. Пропуски платежей могут стать поводом для расторжения соглашения в одностороннем порядке.

Согласно закону, для этого достаточно пропуска двух платежей. Как правило, они ежемесячные. Следовательно, если два месяца денежные средства не поступают, то владелец может потребовать расторжения соглашения.

Подписывайтесь

на наш канал Яндекс.Дзен

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 8 (800) 350-83-59 — все регионы РФ.

Источник: https://ahrfn.com/paj/arendnaya-plata-za-zemelnyj-paj-razmer-vyplaty.html

Как и когда перечислять ндфл по выплате арендной платы за земельные паи в 2019 году частично выданные и денежными и натуральными выплатами

В соответствии с действующим законодательством РФ экономические субъекты, обязанные вести бухгалтерский учет, представляют годовую бухгалтерскую (финансовую) отчетность в различные государственные органы: по общему правилу – в Росстат и налоговые органы.

Кроме этого, иными законодательными актами предусмотрено представление бухгалтерской (финансовой) отчетности организациями, осуществляющими отдельные виды экономической деятельности, в другие государственные органы и органы надзора.

Законодатель решил убрать избыточную административную нагрузку на отчитывающиеся субъекты, дублирование функций государственных органов по получению и обработке годовой бухгалтерской (финансовой) отчетности.

О том, какие конкретно изменения внесены в порядок представления годовой бухгалтерской (финансовой) отчетности и куда представлять данную отчетность за 2018 год, – в нашем материале.

Какие дополнения внесены Постановлением Правительства РФ от 01.12.2018 № 1459 в перечень регионов, участвующих в реализации пилотного проекта? Должен ли ФСС возместить пособия, выплаченные работодателем – участником пилотного проекта по решению суда? Возможны ли назначение и выплата пособия ФСС, если страхователь не представил больничный лист?

При аренде сельхозпредприятием земельных участков у пайщиков, кто должен перечислять НДФЛ, пайщик или предприятие

Кроме того, в случае если организация возмещает гражданину-арендодателю коммунальные расходы, размер которых не зависит от фактического потребления коммунальных и эксплуатационных услуг (отопление, домофон и т. п.

), то с суммы такой компенсации также следует удержать НДФЛ. Если же размер возмещаемых затрат зависит от фактического потребления коммунальных услуг (водоснабжение, электроснабжение, газоснабжение и т. п.), то у арендодателя не возникает экономической выгоды.

Следовательно, НДФЛ с сумм такой компенсации удерживать не нужно.

от того является ли пайщик резидентом или нерезидентом. Доходы, полученные резидентами облагаться НДФЛ по ставке 13 процентов, а нерезидентами 30 процентов. НДФЛ перечисляется в ту налоговую инспекцию, в которой организация состоит на учете. Также организация как налоговый агент должна представлять сведения о выплаченных доходах в налоговую инспекцию. по форме 2-НДФЛ.

Арендная плата за земельный пай — размер выплаты

Таким образом, арендатор должен регулярно производить выплаты арендной платы за территорию, которую он использует. Данная процедура происходит в соответствии с положениями заключенного между сторонами договора. В нем отражается порядок выплаты и ее размер.

Одной из особенностей землепользования в Российской Федерации является то, что производители сельскохозяйственной продукции, зачастую, возделывают арендованную земли. То есть участки территорий принадлежат частным лицам, которые отдает их в пользования предприятиям, работающим в сфере сельского хозяйства.

Применение «натурального» коэффициента НДФЛ при выплате арендной платы гражданам

Если же в заключенном договоре выплата арендной платы предусмотрена исключительно в денежной форме, но принято решение осуществлять выплату в неденежной – самостоятельно выращенной (произведенной) продукцией полностью или частично, то в таком случае целесообразно было бы оформить эту выплату как продажу собственной продукции физлицу за выплаченные денежные средства. Об оформлении и последствиях по НДС при такой продаже см. «Отгрузка продукции в счет арендной платы: последствия по НДС».

Поскольку действующим законодательством предусмотрены неденежные формы арендной платы (отработочная и натуральная), то следует иметь в виду, что в соответствии с п. 164.

5 НК при начислении (предоставлении) доходов в любой неденежной форме базой налогообложения является стоимость такого дохода, рассчитанная по обычным ценам, правила определения которых установлены НК, умноженная на коэффициент, исчисленный по формуле

Код дохода выплата в натуральной форме за аренду земли

В отношении доходов, получаемых физическими лицами от сдачи в аренду земель сельскохозяйственного назначения, обязанности по исчислению, удержанию и уплате налога на доходы физических лиц в соответствии со статьёй 226 Кодекса возлагаются, в частности, на российские организации и индивидуальных предпринимателей, от которых такой доход получен налогоплательщиками. Указанные организации и индивидуальные предприниматели признаются налоговыми агентами. Пунктом 5 статьи 226 Кодекса установлено, что при невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

Уплата налогов Нередко возникает вопрос, затрагивающий освобождение от обложения налогом на заработок граждан в пенсионном возрасте, полученный от предоставления ими собственных участков в аренду.

Ответом служит статья 210 НК РФ, в которой указывается, что при подсчете налоговой базы принимаются во внимание все источники, по которым заработок может быть получен, при этом между ними не проводится разницы.

В соответствии с этой статьей налоговая ставка, равная 13%, может быть уменьшена только путем произведения вычетов.

Паевые выплаты за аренду земельного пая

Платить налоги необходимо даже при отсутствии свидетельства о том, что вы являетесь владельцем долевой собственности. Для подтверждения прав достаточно выписки решений муниципальных властей о приватизации угодий сельхоз назначения, которые имеют такую же юридическую силу, как и записи в Государственном реестре.

Что касается суммы, то она определяется кадастровой стоимостью земельного участка. Если у вас есть сомнения в том, нужно ли платить налог на земельный пай, то имеет смысл проконсультироваться с юристом.

Эксперт в области права поможет сориентироваться в ситуации, понять важность своевременной уплаты налогов, а также оформить собственность и без проблем пройти процедуру регистрации.

Когда уплачивать пенсионный сбор? По мнению самого Пенсионного фонда (см. письмо от 25.06.02 г. N 04/3565), при натуральных выплатах следует руководствоваться нормами Закона N 2181: удержанный с арендной платы пенсионный сбор уплачивают до 30 числа месяца, следующего за месяцем, в котором выплачивалась арендная плата.

Арендная плата за земельный пай

Нужно изучить ваш договор аренды. В случае если имеется условия о претензионном порядке, то необходимо направить претензию о выплате арендной задолженности. В случае оставления данной претензии без внимания, то в судебном порядке взыскивать с него арендную плату. УДАЧИ ВАМ! Помогу в составлении претензии.

Данные условия прописываються в договоре аренды. Статья 614. Арендная плата ГАРАНТ: См. Энциклопедии и другие комментарии к статье 614 ГК РФ 1. Арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения арендной платы определяются договором аренды.

В случае, когда договором они не определены, считается, что установлены порядок, условия и сроки, обычно применяемые при аренде аналогичного имущества при сравнимых обстоятельствах. ГАРАНТ: В соответствии с Земельным кодексом РФ размер арендной платы является существенным условием договора аренды земельного участка 2.Арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде: 1) определенных в твердой сумме платежей, вносимых периодически или единовременно; 2) установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов; 3) предоставления арендатором определенных услуг; 4) передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду; 5) возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества. Стороны могут предусматривать в договоре аренды сочетание указанных форм арендной платы или иные формы оплаты аренды. 3. Если иное не предусмотрено договором, размер арендной платы может изменяться по соглашению сторон в сроки, предусмотренные договором, но не чаще одного раза в год. Законом могут быть предусмотрены иные минимальные сроки пересмотра размера арендной платы для отдельных видов аренды, а также для аренды отдельных видов имущества. 4. Если законом не предусмотрено иное, арендатор вправе потребовать соответственного уменьшения арендной платы, если в силу обстоятельств, за которые он не отвечает, условия пользования, предусмотренные договором аренды, или состояние имущества существенно ухудшились. 5. Если иное не предусмотрено договором аренды, в случае существенного нарушения арендатором сроков внесения арендной платы арендодатель вправе потребовать от него досрочного внесения арендной платы в установленный арендодателем срок. При этом арендодатель не вправе требовать досрочного внесения арендной платы более чем за два срока подряд. Система ГАРАНТ: http://base.garant.ru/10164072/35/#ixzz3zn7R7jPT

Ндфл с арендной платы за землю

Аренда земельного участка в обязательном порядке должна быть оформлена договором (ст. 606 Гражданского кодекса РФ).

При этом в нем должны быть указаны данные, которые позволяют определенно установить имущество, передаваемое арендатору (п. 3 ст. 607 Гражданского кодекса РФ). Иначе договор будет считаться незаключенным.

Поэтому в договоре аренды нужно указать месторасположение и площадь земельного участка. Также к нему нужно приложить кадастровый план земельного участка.

Владелец участка, сдавая его в аренду, получает арендную плату. Именно она и является его доходом. Больше ни на какие выплаты собственник земли не может претендовать. Ведь согласно статье 606 Гражданского кодекса РФ, все плоды, продукция и доходы, полученные фермерским хозяйством в результате использования арендованного участка, являются его собственностью.

В договоре аренды заложена компенсация земельного налога: будет ли у гражданина ндфл

Налог — это обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 НК РФ).

Из этого определения следует, что платить налоги гражданин должен из своего кармана. Другие налогоплательщики не могут взять на себя такую обязанность (Определение КС РФ от 22.01.2004 № 41-О). Поэтому при получении компенсации суммы налога у физлица действительно возникает экономическая выгода.

От НДФЛ этот доход не освобожден (п. 3 ст. 217 НК РФ).

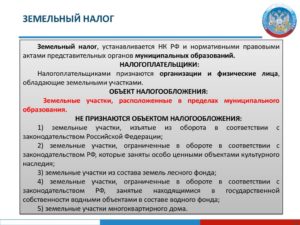

Плательщиками земельного налога являются физлица, у которых есть участки, признаваемые объектом налогообложения по земельному налогу, в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении (п. 1 ст. 388 НК РФ).

Если арендатор возмещает налог, который арендодатель в силу закона должен платить за свой счет, то у последнего возникает экономическая выгода.Она облагается НДФЛ в общем порядке, ведь в перечне освобожденных от налога доходов компенсация налога не поименована.

Земельный налог при аренде земельных участков: кто и сколько

Договор предусматривает денежную плату (указывается в рублях), натуральную (перечень продукции), отработки (виды и место работ). Тут же указываются сроки, за которые арендодатель должен получить плату в указанном эквиваленте. Если плата не отдается в указанные сроки, то арендатор в договоре указывает пеню (процент, который арендатор платит за каждый последующий день долга).

В соответствии с главой 31 НК РФ, земельный налог требуется за участки земли с арендодателя, что используются для обслуживания сооружений (как жилых, так и нет), которыми пользуются юридические или физические лица по договору аренды. Арендодатель также платить налог на земельную площадь в том случае если в аренду сдаются части строений, находящиеся на этой земле.

Ваш арендодатель — физлицо? Порядок сдачи 2-НДФЛ и отражения данных в 6-НДФЛ

Форма 2-НДФЛ представляется налоговым агентом в общем порядке не позднее 1 апреля года, следующего за истекшим налоговым периодом, с указанием признака «1» (раздел II Порядка заполнения 2-НДФЛ). При выплате наймодателю арендной платы в денежной форме не приходится говорить о невозможности удержать у налогоплательщика исчисленную сумму налога.

Тем не менее, если по какой-либо причине исчисленный НДФЛ не будет удержан в течение налогового периода, то, руководствуясь п. 5 ст. 226 НК РФ, налоговому агенту дополнительно в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, необходимо будет подать форму 2-НДФЛ с признаком «2».

Порядок представления в налоговые органы формы 2-НДФЛ утвержден приказом ФНС России от 16.09.2011 N ММВ-7-3/576@.

Источник: https://sibyurist.ru/vozniknovanie-prava-sobstvennosti/kak-i-kogda-perechislyat-ndfl-po-vyplate-arendnoj-platy-za-zemelnye-pai-v-2019-godu-chastichno-vydannye-i-denezhnymi-i-naturalnymi-vyplatami

Аренда земли у пайщиков

До ухода на пенсию они были здесь не последними людьми: главный инженер, замдиректора, заслуженный механизатор России. Излагают суть дела внятно и грамотно. Обвести вокруг пальца таких людей нелегко.

Тем не менее оказались они со своими паями за чертой правового поля. И хлебного. Хотя их земельные доли были засеяны в срок, хлеб родился достойный и убран был дочиста, ничего от итогового «каравая» им не перепало.

Фермерское хозяйство меняет статус

№ 74-ФЗ «О крестьянском (фермерском) хозяйстве».

В связи с этим крестьянские (фермерские) хозяйства вынуждены вносить изменения в свои регистрационные документы, менять свой статус с юридического лица на индивидуального предпринимателя, а также проводить перерегистрацию земельных участков (находящихся в собственности или аренде), транспортных средств и сельхозтехники, недвижимости и т. д.

Обратите внимание, что приведение правового статуса крестьянского (фермерского) хозяйства в соответствие с требованиями гражданского законодательства не изменяет и не прекращает прав хозяйства и его обязанностей. Перерегистрация фермерских хозяйств: на что обратить внимание Фермерское хозяйство прекращается по по правилам Гражданского кодекса РФ.

Земельный пай — особенности частного сельскохозяйственного землевладения

Целью выделения таких участков было увеличение в обществе процента частных землевладельцев. Наличие собственной земли помогало людям выделиться из сельхозпредприятия и начать частную деятельность.

И потому право на собственную землю для ведения частного самостоятельного хозяйства получали в первую очередь работники сельхозпредприятий России. Получали землю и служащие социальных объектов, которые располагались на территории хозяйства.

В случае же когда арендатор один и он арендует полностью весь земельный участок, нужны лишь протокол общего собрания пайщиков сшитый и заверенный органом МСУ на основании которого заключается договор аренды, который регистрируется в Росреестре если срок договора более года.

24 Декабря 2013, 06:36 Есть вопрос к юристу? Ну из вопроса же не понятно, что именно Вы берете в аренду. (например): есть участок: 100 га в долевой собственности пайщиков.

Они отдают в аренду например 50 га.

Что такое земельный пай?

Паи не разделяются по местности и их границы существуют только на бумаге. Все сотрудники бывших колхозов и совхозов имеют свидетельство, подтверждающее право долевой собственности на землю, предназначенную для сельскохозяйственных нужд. Свидетельство содержит такие сведения, как: размеры земельного пая; балло-гектарная оценка; вид доли (пашня, пастбище и прочее).

Характеристики усредненные и у всех одинаковые, а сама собственность является виртуальной. Область применения Паи или доли можно назвать весьма своеобразными объектами собственности, они являются по своей сути не участком, так как он не имеет границы, а всего лишь правом на землю.

Пай может быть использован для ведения сельского или фермерского хозяйства, в зависимости от его вида.

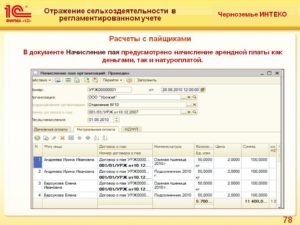

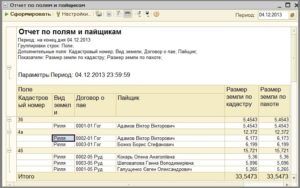

Подсистема учета земельных участков и взаиморасчеты с пайщиками

В неё заносятся данные о площади участка и площади пахотных земель, входящих в его состав, форме собственности и схеме приобретения участка, стадиях оформления ЗУ в собственность и данные о регистрации в налоговом органе (для участков, находящихся в собственности организации).

Также заносятся данные по земельному налогу: КБК, процентная ставка, налоговая льгота.

Кроме того, в Карточке ЗУ отражается соответствие между земельным участком как юридическим объектом и производственным, обрабатываемым объектом (Контура полей), а так же ситуация, когда на территории большого ЗУ одного вида собственности (например, арендованного) находятся один или несколько меньших по размеру земельных участков другого вида собственности (например, собственные), занесенные в справочник ОС как самостоятельные участки (Объекты ЗУ). В случае приобретения (аренды) участка в результате покупки (аренды) земельных долей, необходимо заполнить сведения о дольщиках.

Источник: http://lawyersfree.ru/arenda-zemli-u-pajszikov-24823/

Ндфл с оплаты аренды

| Печатная версия Электронный журнал |

Часто хозяйства арендуют землю у пайщиков-физлиц. Они могут быть работниками компании или посторонними.

Как быть с Ндфл с оплаты аренды продуктами?

Ндфл с оплаты аренды рассчитывают на дату, когда пайщик получил доход. При натуральной оплате это день, когда хозяйство передало человеку сельхозпродукты (подп. 2 п. 1 ст. 223 НК РФ).

Здесь возможно два варианта: пайщик работает в хозяйстве или нет. Разберемся, как быть с НДФЛ в каждом случае.

Пайщик трудится в компании

В данной ситуации хозяйство — налоговый агент по отношению к пайщику. Удержите налог из любых денежных доходов, которые он получил в компании (п. 4 ст. 226 НК РФ). Причем в размере, который не превышает половину выплат.

Удобнее всего удерживать НДФЛ из зарплаты пайщика. Это систематический доход, из которого всегда можно взять налог. Пропишите в договоре с пайщиком, что оплачиваете аренду в последний день месяца. Тогда вы начислите зарплату и выдадите натуральную оплату в один день. И сможете сразу удержать налог:

ДЕБЕТ 25 КРЕДИТ 73

— начислили арендный платеж;

ДЕБЕТ 73

КРЕДИТ 90 субсчет «Выручка»

— передали собственную продукцию как оплату;

ДЕБЕТ 90 СУБСЧЕТ «Себестоимость продаж» КРЕДИТ 43

— списали себестоимость;

ДЕБЕТ 20 КРЕДИТ 70

— начислили зарплату;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— удержали НДФЛ за счет зарплаты.

Ндфл с оплаты аренды, если пайщик не работает в хозяйстве

Рассмотрим другую ситуацию. Пайщик не работает в компании. Арендную плату ему целиком выдают продукцией:

ДЕБЕТ 25 КРЕДИТ 76

— начислили сумму по аренде;

ДЕБЕТ 76 КРЕДИТ 90 субсчет «Выручка»

— передали собственную продукцию как оплату;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 43

— списали стоимость продукции.

Компания не начисляет пайщику зарплату. Нет у него и других денежных доходов от компании. В данном случае удержать НДФЛ невозможно. Об этом письменно сообщите в инспекцию (п. 5 ст. 226 НК РФ). Заполните форму 2-НДФЛ и сдайте не позже 1 марта следующего года.

Налог обязан перечислить пайщик. Он сделает это после того, как получит уведомление из инспекции (п. 6 ст. 228 НК РФ). Декларацию сдавать не нужно (подп. 4 п. 1 ст. 228, п. 1 ст. 229 НК РФ).

На практике бывает так. Хозяйство договаривается с пайщиком, чтобы он внес НДФЛ в кассу. Затем компания сама перечисляет налог в бюджет. Это незаконная операция. Риски, которые возникают у компании и пайщиков, посмотрите в таблице ниже.

Таблица. Риски, когда хозяйство перечисляет Ндфл с оплаты аренды за пайщика

|

Хозяйство не сообщило в налоговую, что не может удержать НДФЛ |

|

|

Для компании |

Последствий не будет |

|

Для пайщика |

Минимальный штраф 1000 руб. за то, что не подал декларацию по форме 3-НДФЛ (п. 1 ст. 119 НК РФ). Срок подачи — до 30 апреля следующего года |

|

Минимальный штраф — 20 процентов от НДФЛ за то, что не заплатил налог с натурального дохода (п. 1 ст. 122 НК РФ). Кроме того, при просрочке придется заплатить пени |

|

|

Хозяйство сообщило в налоговую, что не может удержать НДФЛ |

|

|

Для компании |

Штраф 500 руб. за недостоверную информацию, которую подали по форме 2-НДФЛ (п. 1 ст. 126.1 НК РФ) |

|

Для пайщика |

Минимальный штраф — 20 процентов от НДФЛ за то, что не заплатил налог с натурального дохода (п. 1 ст. 122 НК РФ). При просрочке придется заплатить пени. |

Ндфл с оплаты арендыКак видите, больше всего рискует пайщик. Компании грозит лишь штраф в 500 руб. — за недостоверные сведения. Это когда хозяйство направило в ИФНС сообщение, что не может удержать налог. Но позднее человек внес деньги в кассу, и хозяйство перечислило налог в бюджет.

Если компания не отправит сообщение по форме 2-НДФЛ, пайщику придется сдать декларацию по форме 3-НДФЛ. А это дополнительная забота.

Вывод: хозяйство не вправе перечислить налог за пайщика, если платит за аренду сельхозпродуктами. О том, что не удержали Ндфл с оплаты аренды, сообщите в инспекцию. Пайщик обязан заплатить налог сам. Иначе грозят штрафы.

Источник: https://www.glavbukh.ru/art/89033-ndfl-s-oplaty-arendy-zemli