Пример продажи основного средства с нулевой остаточной стоимостью проводки

Выбытие основных средств (при краже и хищении) Рассмотрим теперь, как ведется учет выбытия основных средств в результате кражи или хищения. Тут возможны два варианта: первый — похищенный объект не застрахован, второй — похищенный объект застрахован от хищения.

- Списание не застрахованных основных средств в случае кражи, хищения.

В данном случае остаточная стоимость объекта списывается на счет 94 «Недостачи и потери от порчи ценностей». Если похищенный объект не будет найден, либо не найдутся виновные лица, то со счета 94 остаточная стоимость списывается в дебет счета 99 «Прибыли и убытки».

Важно

При деятельности в сфере бухучета следует особое внимание уделять продаже основных средств предприятия. В данной статье описано, как отразить эту операцию, а также как быстро и правильно учесть реализацию при списании ОС.

- Если оборудование вскоре может выйти из работы и его легче продать, чем починить;

- Оборудование устарело;

- Предприятию срочно нужны деньги.

Реализация ОС является отличным решением при продаже основных средств, особенно в том случае, когда оно не используется на производстве или не служит в управленческой сфере организации.

Как отразить продажу основного средства в учете на осно

НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ). 6. Учет убытка от продажи основного средства Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток.

Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п.

Проводки по продаже основных средств

Проводки при выбытии основного средства при его списании (физический или моральный износ): Дебет Кредит Название операции 01/2 01/1 Списана первоначальная стоимость объекта 02 01/2 Списана начисленная амортизация по данному объекту 91/2 01/2 Списана остаточная стоимость объекта основных средств Выбытие основных средств (при продаже) Продажа объекта ОС оформляется через счет 91 «Прочие доходы и расходы», по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту — доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

Внимание

По результатам реализации объекта ОС может быть посчитан финансовый результат (прибыль или убыток). Проводки, которыми оформляют в бухгалтерском учете выбытие объекта ОС в результате продажи, рассмотрим на конкретном примере.

Отражение проводкой выручки от продажи основного средства

Проводки при списании застрахованного основного средства: Сумма Дебет Кредит Название операции 60000 01/2 01/1 Списана первоначальная стоимость ОС 35000 02 01/2 Списана начисленная амортизация по данному объекту 25000 91/2 01/2 Списана остаточная стоимость объекта основных средств 40000 51 76 Оприходованы на расчетный счет страховое возмещение 40000 76 91/1 Страховое возмещение отражаем в на счете 91/1, как прибыль по данному объекту В данном примере сумма, которую возместила страховая компания покрыла все убытки, понесенные предприятием при краже основного средства, фирма даже осталась в плюсе, в данном случае прибыль составила 40000 — 25000 = 15000 рублей.

Продажа основных средств: проводки

ОС) и отражении этой операции в учетных документах фирмы.

Основные средства на балансе Основными средствами признаются те элементы имущества фирмы, которые прослужили ей, то есть числятся на балансе, не менее года по стоимости, превышающей 40 000 руб.

Бухучет четко определяет порядок их отражения на балансе в соответствующем пункте ПБУ 6/01 «Учет основных средств»:

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80.

Порядок и учет при продаже основных средств

- Возврат ранее похищенного основного средства

- Если похищенный объект найден, то в бухгалтерском учете его нужно восстановить, восстанавливаем как первоначальную стоимость на счете 01, так и начисленную амортизацию на счете 02. Проводки: Дебет Кредит Название операции 01 94 Восстановлена остаточная стоимость похищенного объекта 01 02 Восстановлена начисленная амортизация Далее перейдем к теме: Учет аренды основных средств. Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а.Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6. Инвентарная карточкаФорма ОС-6Б. Инвентарная книгаФорма ОС-14.

Шпаргалка по налогам на случай, если компания решит продать основное средство

Также составляется приказ на списание основных средств, скачать приказ можно в этой статье. В заключение делается соответствующая отметка в инвентарной карточке объекта.

Выбытие основных средств (списание при износе) Если объект физически или морально износился и не пригоден к дальнейшему использованию, то его необходимо списать, то есть снять учета.

Списывается объект по остаточной стоимости в прочие расходы предприятия.

Источник: http://zakon52.ru/primer-prodazhi-osnovnogo-sredstva-s-nulevoj-ostatochnoj-stoimostyu-provodki/

Реализация основных средств по остаточной стоимости ндс

НДС при продаже основного средства может исчисляться как со стоимости реализации, так и с разницы между продажной стоимостью и остаточной, в зависимости от того, был входной НДС учтен в стоимости или нет.

Счет-фактуру для покупателя — неплательщика НДС можно не выписывать, если между сторонами заключено соглашение о невыставлении счетов-фактур. Если продавец ОС применяет ЕНВД, то НДС он исчисляет, если не совмещает ЕНВД с другим спецрежимом, при котором происходит освобождение от НДС.

Если продавец ОС, находящийся на УСН, выставил счет-фактуру с НДС, то он обязан подать декларацию и уплатить НДС. За непредставление декларации по НДС в срок «упрощенец» может быть оштрафован.

Ндс с продажи основных средств

Показатель Строка Приложения № 3 к Листу 02 Строка Приложения №1 и № 2 к Листу 02 Строка Листа 02 Выручка от продажи ОС (без НДС) 030, 340 030, 040 приложения № 1 010 Остаточная стоимость ОС плюс расходы, связанные с продажей ОС 040, 350 080 приложения № 2 Прибыль от продажи ОС 050 Убыток от продажи ОС 060, 360 050 Сумма убытка от продажи ОС, приходящаяся на текущий отчетный период 100 приложения № 2 Признанные расходы на продажу ОС и часть убытка отчетного периода 130 приложения № 2 (сумма строк 080, 100) 030 Сумма восстановленной амортизационной премии при продаже ОС взаимосвязанному лицу в течение 5 лет с дату ввода ОС в эксплуатацию 105 приложения № 1 8. НДС при реализации основного средства Шаг 1.

Расчет и порядок уплаты ндс с продажи (реализации) основных средств

НК РФ); — служебных легковых автомобилей и микроавтобусов, приобретенных до 1 января 2001 года (такие транспортные средства при покупке учитывались с учетом входного налога); — другого имущества, учитываемого с учетом входного НДС. НДС при продаже такого имущества рассчитайте так.

Если реализуемое имущество облагается НДС по ставке 18 процентов, используйте формулу: НДС = Цена продажи – Покупная (остаточная) стоимость имущества × 18/118 Если реализуемое имущество облагается НДС по ставке 10 процентов, используйте формулу: НДС = Цена продажи – Покупная (остаточная) стоимость имущества × 10/110 Такой порядок установлен пунктом 3 статьи 154 и пунктом 4 статьи 164 Налогового кодекса РФ.

Реализация основных средств

Внимание Применительно к заполнению прежних форм счетов-фактур аналогичные рекомендации содержались в письме ФНС России от 28 июня 2005 г. № 03-1-03/1114/13.

Ситуация: нужно ли выставить покупателю счет-фактуру при реализации имущества, которое учтено по стоимости с учетом входного НДС, если покупная стоимость имущества превышает цену его реализации? Ответ: да, нужно.

Если покупная стоимость имущества превышает цену его реализации, налоговая база, рассчитанная в соответствии с пунктом 3 статьи 154 Налогового кодекса РФ, принимается равной нулю. Однако обязанность оформлять счета-фактуры при совершении операций, признаваемых объектом налогообложения, распространяется на всех налогоплательщиков (п.

4 ст. 169 НК РФ). Поэтому в графе 8 «Сумма налога» счета-фактуры следует указать сумму НДС, равную нулю.Продажа списанного основного средства Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п.

7

ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения. В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем.

Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

Пример ООО «Торговый дом «Строитель» 10 сентября 2016 г. списало с учета погрузчик Komatsu в связи с физическим износом.

Продажа основных средств ниже остаточной стоимости ндс

Исчисление НДС зависит от того, как он учитывался при покупке ОС. Если ОС ставилось на 01 счет без НДС или было куплено у неплательщика НДС, то, продавая имущество, начисляем 18% на всю стоимость продажи.

Если при покупке НДС был учтен на 01 счете, то 18% начисляем на разницу между продажной и остаточной стоимостью. Важно! При реализации ОС по остаточной стоимости или ниже налоговая база для исчисления НДС будет равна 0.

Пример: Остаточная стоимость ОС, подлежащего продаже, — 500000 руб.

, при этом НДС в момент приобретения этого основного средства был учтен в его стоимости. Цена продажи — 750000 руб. Сумма для расчета НДС = 250000 руб. (750000 — 500000). Предъявленная сумма НДС — 38135 руб. (250000 х 18 / 118).

Оформив документы по продаже ОС, нужно правильно отразить операцию в бухгалтерском учете.

Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах.

Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

Хозяйственные субъекты вправе реализовывать имущество, в том числе материалы, товары, сырье, основные средства. Если организация или ИП при покупке ОС учитывали НДС, то налог стоит исчислить с продажи в особом порядке.

В статье рассмотрим ндс с продажи основных средств, бухгалтерский учет при продаже собственных и арендованных ОС. Продажа имущества Принадлежащие субъектам основные средства используются в процессе производства или при прочей вспомогательной деятельности.

Невостребованное по каким-либо причинам имущество (морально устаревшее, при смене вида работ) возможно реализовать сторонним лицам.

В случае, если по реализованному имуществу ранее применялась амортизационная премия, то сумму потребуется вычесть из первоначальной стоимости для определения остаточной.

Продажа основных средств по остаточной стоимости ндс

В рабочем Плане счетов «Альфы» (утвержден в качестве приложения к учетной политике) предусмотрено, что для учета выбытия объектов основных средств к счету 01 открывается отдельный субсчет «Выбытие основных средств».

Использование этого субсчета к счету 01 «Основные средства» рекомендовано Инструкцией, утвержденной приказом Минфина России от 31 октября 2000 г. № 94н. Бухгалтер «Альфы» сделал в учете следующие проводки: Дебет 76 Кредит 91-1– 190 000 руб.

– отражен доход от продажи объекта основных средств, а также задолженность покупателя; Дебет 01 субсчет «Выбытие основных средств» Кредит 01– 220 000 руб. – списана восстановительная стоимость оборудования; Дебет 02 Кредит 01 субсчет «Выбытие основных средств»– 44 000 руб.

– списана сумма начисленной амортизации; Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»– 176 000 руб.

Продажа по цене ниже остаточной стоимости О. С. Волкова, Е. В. Мельникова, эксперты службы Правового консалтинга ГАРАНТ Организация планирует продать автотранспортное средство по цене ниже остаточной стоимости.

Остаточная стоимость составляет 785 000 руб., а цена продажи – 150 000 руб. Рыночная цена такого объекта – 1 000 000 руб. Продавец и покупатель не являются взаимозависимыми лицами.

Как правильно рассчитать НДС: с цены продажи, с остаточной стоимости или с рыночной стоимости? Возникает ли в данном случае необходимость доначисления налога на прибыль, исходя из остаточной стоимости или рыночной цены? Налог на прибыль организаций Денежную сумму, причитающуюся организации-продавцу за транспортное средство (далее – ТС), следует рассматривать в качестве выручки от реализации товара, которая в целях налогообложения прибыли признается доходом от реализации (п. 3 ст. 38, п. 1 ст. 39, п. 1 ст.

В апреле 2015 года оборудование было решено продать. По оценке независимого эксперта, рыночная стоимость оборудования с учетом его состояния на дату продажи составила 190 000 руб.

За эту цену (с учетом НДС) оборудование и было продано. Оборудование купило ООО «Торговая фирма «Гермес»». К этому моменту (включая месяц продажи) остаточная стоимость оборудования составила:- в бухгалтерском учете – 176 000 руб.

(220 000 руб. – 44 000 руб.);- в налоговом учете – 160 000 руб. (200 000 руб. – 40 000 руб.). Реализация оборудования облагается НДС по ставке 18 процентов (п. 3 ст. 164 НК РФ). Сумму НДС, подлежащую уплате в бюджет по данной операции, бухгалтер рассчитал так (используя данные бухучета):(190 000 руб. – 176 000 руб.) × 18/118 = 2136 руб.

Источник: http://territoria-prava.ru/realizatsiya-osnovnyh-sredstv-po-ostatochnoj-stoimosti-nds/

Проводки по ОС

Каждая организация в своей деятельности приобретает имущество. Оно может поступать различными способами в организацию: путем покупки, в качестве вклада в уставный капитал, может быть самостоятельно построено либо безвозмездно получено.

Организация ставит на учет имущество как основное средство (ОС) на 01 счет, либо как материалы на счет 10. К ОС в бухгалтерском учете относится имущество, которое стоит больше 40 000 рублей, в налоговом учете – более 100 000 рублей и сроком эксплуатации более 12 месяцев.

Имущество, не попадающее под критерии, указанные выше, относится к материалам. Рассмотрим каждый случай поступления имущества подробнее.

Бухучет основных средств

Если вы определили, что приобретенное имущество является основным средством, то первым шагом требуется принять НДС к вычету, обязательно надо убедиться, что выставленная счет-фактура соответствует законодательству.

Далее нужно определить первоначальную стоимость, которая получается из стоимости по договору купли-продажи, доставки, пошлины, иных расходов на приобретение, а в случае строительства собственными силами – из затрат на создание. Также могут быть включены проценты по кредиту, но только в бухучете. Необходимо отметить, что НДС не включается в первоначальную стоимость.

Например, компания купила ОС за 531 000 рублей, включая НДС 18% — 81 000 руб. К стоимости первоначальной относится только 450 000 рублей, а НДС учитывается отдельно.

Затем принимаем к бухучету ОС. Любое имущество принимается к учету на основании первичных документов, при покупке – это товарные накладные, акты приема-передачи. При строительстве своими силами учитывается табель учета рабочего времени, заказы-наряды. Пока формируется первоначальная стоимость, учет ведется на 08 счете. Затем все списывается на счет учета основных средств – 01.

Здания и сооружения, к примеру, принимается к бухучету в дату готовности, а в налоговом учете в дату ввода в эксплуатацию. Дата регистрации не влияет на момент принятия к учету.

При покупке или строительстве делаются следующие проводки по ОС:

Д-т 08 – К-т 60 – записываем расходы на покупку или строительство;

Д-т 01 – К-т 08 – принимается к учету как основное средство;

Д-т 19 – К-т 60 — выделяем НДС;

Д-т 68 – К-т 19 – НДС к вычету.

В случае получения имущества как вклад в уставный капитал стоимость в учете фиксируется как в решении (протоколе) о внесении вклада. При этом сумма, указанная участниками, должна подтверждаться независимым оценщиком. При получении такого имущества делаются следующие проводки по ОС:

Д-т 75 – К-т 80 –показана задолженность участников по вкладам;

Д-т 08 – К-т 75 – получили вклад;

Д-т 01 – К-т 08 – приняли к бухучету ОС;

Д-т 19 – К-т 83 -зафиксирована сумма восстановленного НДС;

Д-т 68 – К-т 19 — принимаем НДС к вычету.

Когда компания получила имущество в дар, то НДС к вычету принять нельзя, даже если вам предоставлена счет-фактура на стоимость переданного имущества.

Также нельзя учесть данное имущество в доходах для налоговых целей, если оно получено от участника с долей владения в уставном капитале более 50% или если имущество получено от дочернего общества, где мы имеем более 50% доли в уставном капитале. Такое имущество не должно передаваться другим лицам один год после получения.

В других случаях такое имущество включается в доходы организации по стоимости, подтвержденной документом от передающей стороны либо по рыночной стоимости, определенной самостоятельно (смотря какая больше).

Если получено имущество от участников безвозмездно, то можно учитывать как добавочный капитал со следующими проводками:

Д-т 01 – К-т 83 –отражено в учете;

Д-т 20 (26, 44) – К-т 02 –начислена амортизация.

При безвозмездно переданном имуществе от других лиц делаются следующие проводки по ОС:Д-т 08 – К-т 98 – отражена первоначальная стоимость проводкой;

Д-т 01 – К-т 08 – принято ОС в бухгалтерском учете;

Д-т 20 (26, 44) – К-т 02 -начислена амортизация;

Д 98 — К 91 –учтены доходы будущих периодов в сумме амортизации.

Списание ОС

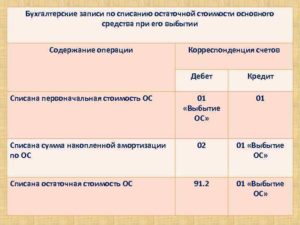

Когда имущество устаревает, портится или происходит кража, нам надо списать его, то есть снять с учета. Списываем первоначальную стоимость и делаем следующую проводку: Д 01.2 — К 01.1. Далее списываем начисленную амортизацию проводкой Д02 К01.2 и списываем остаточную стоимость Д 91.2 и К 01.2.

Часто нам требуется продать наше основное средство или обменять, внести как вклад в уставный капитал другого общества. К примеру, компания продает оборудование за 359 900 рублей, в том числе НДС 54 900 рублей. Первоначальная стоимость была 650 000 руб. Амортизация начислена в сумме 320 100 рублей по данным бухучета, по налоговому учету 410 000 рублей. При этом делаем проводки:

Д-т 62 К-т 91 – 359 900 руб. – получен доход от продажи ОС;

Д-т 91 К-т 68 – 54 900 руб. — учет НДС;

Д-т 01 «Выбытие ОС» К-т 01 — 650 000 руб. – учтена первоначальная стоимость проводкой;

Д-т 02 К-т 01 «Выбытие ОС» — 320 100 руб. — списана амортизация;

Д-т 91 К-т 01 «Выбытие ОС» — 329 900 руб. — списана остаточная стоимость (650 000 руб. – 320 100 руб.);

Д-т 99 Кт -91 – 24 900 руб. – получен убыток в бухучете (359 900 – 54 900 – 329 900).

По налоговому учету остаточная стоимость будет другой — 240 000 руб. (650 000 — 410 000). Прибыль для налогообложения будет 65 000 рублей (305 000 — 240 000).

Источник: https://spmag.ru/articles/provodki-po-os

Продажа основного средства физическому лицу

В соответствии с п. 30 ПБУ 6/01, если списание объекта ОС производится в результате его продажи, то выручка от продажи принимается к бухучету в сумме, согласованной сторонами в договоре.

В то же время, говорить о выручке от продажи ОС не совсем правильно, поскольку выручкой считаются доходы от обычных видов деятельности.

Ими признается выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ или оказанием услуг.

А выбывающие объекты ОС не являются ни готовой продукцией, ни товаром. Ведь в противном случае такие объекты не признавались бы основными средствами и учитывались бы соответственно на счетах 43 «Готовая продукция» и 41 «Товары» (п.п.3, 4 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н).

Именно поэтому как доходы, так и расходы от продажи основных средств относятся не к доходам и расходам от обычных видов деятельности, а к прочим.

Так, в частности, прочими доходами являются поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а прочими расходами (п. 7 ПБУ 6/01), соответственно, расходы, связанные с продажей таких активов.

Для учета прочих доходов и расходов Планом счетов и Инструкцией по его применению предусмотрен счет 91 «Прочие доходы и расходы». Доходы от продажи основных средств отражаются по кредиту данного счета, а НДС и расходы, связанные с продажей (в т.ч. остаточная стоимость объекта ОС) – по дебету счета 91.

Помимо отражения доходов и расходов от продажи объекта ОС необходимо показать в бухгалтерском учете списание амортизации, начисленной на момент выбытия.

Покажем сказанное на примере.

Пример продажи основных средств

Организация на ОСНО продает объект основных средств за 97 000 рублей (кроме того НДС 18% — 17 460 рублей). Первоначальная стоимость объекта ОС – 163 000 рублей, а амортизация, начисленная на момент выбытия, составляет 82 500 рублей.

Кроме того, организация понесла расходы на демонтаж объекта ОС силами сторонней организации в размере 8 000 рублей (НДС не облагается). Цена на объект ОС включала в себя также обязанность продавца за свой счет доставить основное средство покупателю.

Эти услуги были оказаны сторонней организацией и составили 2 500 рублей (кроме того НДС 18% — 450 рублей).

Предположим, что других операций у организации в отчетном месяце не было.

Представим бухгалтерские записи по продаже объекта основных средств в таблице:

| Признан доход от продажи объекта ОС (97 000 + 17 460) | 62 «Расчеты с покупателями и заказчиками» | 91, субсчет «Прочие доходы» | 114 460 |

| Начислен НДС от продажи | 91, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 17 460 |

| Списана первоначальная стоимость проданного объекта ОС | 01/В | 01 | 163 000 |

| Списана амортизация на момент выбытия | 02 | 01/В | 82 500 |

| Списана остаточная стоимость проданного объекта ОС (163 000 – 82 500) | 91, субсчет «Прочие расходы» | 01/В | 80 500 |

| Отражены расходы на демонтаж объекта ОС | 91, субсчет «Прочие расходы» | 60 «Расчеты с поставщиками и подрядчиками» | 8 000 |

| Отражены расходы по доставке объекта ОС покупателю | 91, субсчет «Прочие расходы» | 60 | 2 500 |

| Учтен НДС, предъявленный транспортной организацией | 19 «НДС по приобретенным ценностям» | 60 | 450 |

| Принят входящий НДС к вычету | 68, субсчет «НДС» | 19 | 450 |

| Отражена прибыль от продажи объекта ОС (114 460 – 17 460 – 80 500 – 8 000 – 2 500) | 91, субсчет «Сальдо прочих доходов и расходов» | 99 «Прибыли и убытки» | 6 000 |

>Договор купли продажи основного средства физическому лицу

Вы используете неактуальную версию браузера!

При реализации ОС за наличный расчет возникает обязанность выдачи кассового чека. В рассматриваемой ситуации организация может продать автомобиль через комиссионера путем заключения гражданско-правового договора с ним, так как в таком случае кассовый аппарат должен использовать именно комиссионер.

Либо покупатель может произвести оплату безналичным путем, через банк, без открытия счета. Граждане и юридические лица свободны в заключение договора.

Его условия определяются по усмотрению сторон (ст. 421 Гражданского кодекса РФ).

Исполнение договора оплачивается по цене, установленной соглашением сторон, кроме случаев, когда цены регулируются законом (ст.

424 Гражданского кодекса РФ).При получении оплаты наличными нужно оформить: – приходный кассовый ордер (форма № КО-1); – и чек контрольно-кассовой техники (ККТ) – если организация (индивидуальный предприниматель) реализует товары (выполняет работы, оказывает услуги) за наличный расчет и (или) с использованием платежных карт и обязана выдавать при такой реализации чек ККТ .

Договор купли-продажи основных средств

в лице.

марка, модель ___________________________________________________;1.2.2. год выпуска _____________________________________________________;1.2.3.

действующего на основании. именуемый в дальнейшем «Покупатель «, с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор «, о нижеследующем:

- стоимостью рублей (в т.ч. НДС);

- стоимостью рублей (в т.ч. НДС);

- стоимостью рублей (в т.ч. НДС);

- стоимостью рублей (в т.ч. НДС);

- стоимостью рублей (в т.ч. НДС);

- стоимостью рублей (в т.ч. НДС);

действующего на основании. именуемый в дальнейшем «Продавец «, с одной стороны, и в лице. 4.2.

Февраль — Продажа имущества организации работникам или учредителям: налоговые и бухгалтерские аспекты

Основные вопросы статьи:— может ли предприятие продавать свое имущество работникам или учредителям и в каких случаях такая продажа имеет ограничения?— что такое балансовая стоимость имущества?— допустима ли продажа по балансовой стоимости и как определить цену имущества, если балансовая стоимость равна нулю?— какие налоговые последствия возникают при продаже имущества, в том числе ниже балансовой стоимости?

Оплата осуществляется Покупателем в российских рублях на расчетный счет Продавца в течение дней с момента передачи имущества.

Обязанность Покупателя по оплате передаваемого имущества считается исполненной в момент зачисления денежных средств на расчетный счет Продавца.

Когда перед юристом компании ставят задачу обес-печить реализацию сделки по продаже имущества юридического лица его работнику или же его учредителю (участнику), то не всегда очевидны некоторые вопросы, которые нужно учитывать при оформлении необходимых документов.

Реализуем физическому лицу бывшее в употреблении имущество: возникает ли обязательство по удержанию подоходного налога?

Документальное оформление хозяйственных операций между юридическими лицами при покупке (продаже) основных средств не вызывает вопросов.

Так, наряду с чисто юридическими вопросами (форма сделки, существенные условия договора, необходимость получать согласие общего собрания общества и т. А вот оформление взаимоотношений при приобретении (продаже) имущества между субъектом хозяйствования и физическим лицом, как правило, вызывает сомнения.

Сегодня мы поговорим о том, какие документы необходимо оформить в случае, когда организация реализует физическому лицу бывшее в употреблении основное средство, а также рассмотрим, возникает ли при совершении такой хозяйственной операции обязанность по удержанию подоходного налога.

«Организация планирует продать физическому лицу состоящий на балансе микроавтобус, стоимость которого полностью самортизирована.

Физическое лицо не является работником организации. Стороны пришли к соглашению о продаже автомобиля по цене 7 млн.

Покупка автомобиля у физического лица юридическим лицом

оформляется письменно, хотя договор купли-продажи необязателен.

Посмотрите проводки на этот случай. Нередко организации покупают товары, материалы и иное имущество у физических лиц, не являющихся предпринимателями. Чаще всего в роли таких продавцов выступают учредители, руководящие и иные работники компании.

Но бывают случаи, когда организация приобретает необходимое ей редкое оборудование или запчасти у стороннего гражданина, просто найдя его по объявлению в СМИ или интернете. Подобные сделки с физическими лицами имеют определенные особенности, прежде всего в оформлении.

Посмотрим, какие именно документы необходимо составить и что в них включить, чтобы у организации не возникло проблем с признанием стоимости приобретенных активов в налоговом учете.

Вопрос: Необходимо определить ОКОФ гидроманипулятора для погрузочно-разгрузочных работ модель UNIC А №112703, который устанавливается на грузовой автомобиль КАМАЗ, либо др. Вопрос: Организация планирует снять с учета и продать основное средство, но оплата будет не сразу, а в течение года.Продано будет сотруднику фирмы.

Можно ли так оформить Вопрос: Каким документом оформляется выбытие основного средства (погрузчика) из уставного капитала организации? Ответ:Ответ подготовлен исходя из следующих допущений: — Вопрос: Организация занимается розничной торговлей и находится на ЕНВД. Кроме этого, она оказывает посреднические услуги, облагаемые по УСН (6%).

Продает автомобиль, срок эксплуатации Вопрос:Организация на УСН 15%.

Ей была изготовлена световая вывеска (буквы+логотип) на сумму 136000 рублей.

Источник: https://gmvp.ru/prodazha-osnovnogo-sredstva-fizicheskomu-litsu/