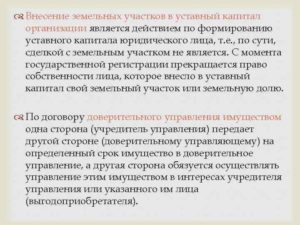

Передача земельного участка в качестве вклада в уставный капитал

Передача земельного участка в качестве вклада в уставной капитал (УК) возможна, если для этого нет ограничений, установленных законом и учредительными (уставными) документами юридического лица. Процедура влечет утрату права собственности на землю.

Хотя при определенных обстоятельствах допускается обратный процесс – выдел доли в УК в натуре и возвращение земельного участка бывшему собственнику, – высоки риски безвозвратной утраты прав на землю.

Именно поэтому передача земельного участка в уставный капитал должна быть максимально обдуманным шагом, при котором очень важно до мелочей соблюсти все формальности.

Что нужно учесть при передаче земельного участка

Перед тем как осуществить внесение земли в качестве уставного капитала, необходимо проанализировать следующую информацию:

- Какую организационно-правовую форму имеет юридическое лицо, к какому виду организаций по характеру деятельности оно относится. цель – установить, нет ли предусмотренных законом ограничений для внесения земельного участка в виде вклада в УК.

- Допускается ли такой вклад уставными документами юридического лица. Если нет, но возможно внесение изменений в устав, следует предварительно сделать и зарегистрировать такие изменения.

- К какой категории земель относится земельный участок и повлияет ли это на возможность использования земли в дальнейшем. В ряде случаев предварительно проводится перевод участка в другую категорию земель – согласно планируемому использованию в будущем.

- Кто и каким образом будет проводить независимую оценку земельного участка. Уставной капитал измеряется в денежном эквиваленте, поэтому нужно заранее понять, какова будет стоимость доли, которую покроет земельный участок. Проведение оценки предусмотрено законом.

- Кто является собственником земельного участка и не потребуется ли необходимость получения согласия других сособственников.

- Нет ли обременений земельного участка (залог, сервитут и пр.) и не будет ли их наличие препятствием для передачи земли в УК.

Самое главное – удостовериться, что в конкретной ситуации передача земельного участка в уставный капитал возможна, для этого нет ограничений ни по закону, ни по уставным документам. И, во-вторых, нужно понять, какую процедуру потребуется пройти, учитывая организационно-правовую форму юридического лица, требования закона и уставных документов этой организации.

Так, например, нельзя передавать земельный участок, который:

- принадлежит на праве бессрочного пользования;

- находится в особой экономической зоне или на другой территории, где действует специальный режим землепользования;

- получен в рамках государственных (региональных, муниципальных) программ поддержки специальных категорий граждан, а также субъектов малого и среднего бизнеса.

Передача земельного участка в уставной капитал ООО

Рассмотрим процесс передачи земельного участка на примере Обществ с ограниченной ответственностью (ООО) – юридических лиц, среди которых наиболее часто встречается такая ситуация.

Основные варианты:

- Земельный участок – вклад при создании ООО.

- Земельный участок – оплата доли при вступлении в ООО.

- Земельный участок – средство увеличения размера уставного капитала.

В первом случае уставной капитал только еще формируется и подлежит оплате всеми учредителями. Процедура регулируется законом об ООО и договором об учреждении общества. УК должен быть сформирован и оплачен в течение 4 месяцев.

Оплата доли земельным участком при вступлении в ООО нового участника предполагает решение вопроса об увеличении уставного капитала. Таким образом, фактически понадобится пройти две процедуры – увеличение УК и прием нового участника, который в виде вклада вносит земельный участок.

Если за счет внесения земельного участка решается только вопрос увеличения уставного капитала, то понадобится перераспределение долей – увеличение размера доли того участника, который вносит земельный участок.

В любой ситуации обязательно проведение независимой рыночной оценки земельного участка.

С учетом полученного заключения, далее делается оценка всеми учредителями ООО путем принятия единогласного решения (оформляется протоколом). Такая оценка не может быть выше, чем оценка специалиста.

Если учредитель (участник) единственный, то он сам принимает решение об оценке земельного участка, но, опять же, не ниже оценки специалиста.

Внесение в УК вклада в виде земельного участка не требует заключения договора купли-продажи, хотя сам процесс – это, конечно же, сделка.

Как правило, переход прав оформляется специальным актом приема-передачи, основанным на решении собрания участников или единственного участника.Далее земельный участок становится собственностью юридического лица (после внесения данных в Росреестр) и ставится на баланс организации. Использование земли возможно только согласно ее назначению.

При этом на юридическое лицо, как собственника, будут распространяться все требования, права и обязанности, установленные земельным законодательством. Бывший собственник никаких прав на земельный участок иметь не будет. Взамен он получает права участника ООО в пределах размера своей доли.

Источник: Федеральный закон от 08.02.1998 N 14-ФЗ

Источник: https://urlaw03.ru/registraciya/article/peredacha-zemelnogo-uchastka-v-ustavnyj-kapital

Продажа участка, внесенного в уставный капитал

Подробности Категория: Подборки из журналов бухгалтеру : 29.07.2015 00:00

Источник: журнал «Главбух»

При оплате уставного капитала земельным участком нужно определить стоимость этого участка. Она определяется по соглашению между учредителями (участниками) общества и, как правило, соответствует рыночной.

Подтвердить рыночную стоимость вклада необходимо заключением независимого оценщика. Поступать так обязательно по вкладам как в акционерные общества так и в ООО. Такие правила установлены абзацем 2 пункта 2 статьи 66.2 Гражданского кодекса РФ и частью 4 статьи 3 Закона от 5 мая 2014 г. № 99-ФЗ.

участок. Он относится к неденежным вкладам, имеющим денежную оценку. Поскольку стоимость земельного участка под строительство, как правило, превышает 20 тыс. руб., вклад должен оценить независимый оценщик.

Такое требование содержит пункт 2 статьи 15 закона № 14-ФЗ.

При этом номинальная стоимость доли участника общества, которую он оплачивает не деньгами, не может быть больше суммы, которую определил независимый оценщик.

Материал из БСС «Система Главбух»

Подробнее: http://www.1gl.ru/#/document/189/400844/8fd379f6/?of=copy-f2db52fdcd

Земельные участки имеют кадастровую оценку, и она не всегда совпадает с их рыночной стоимостью. Правила проведения кадастровой оценки земель утверждены постановлением Правительства РФ от 8 апреля 2000 г. № 316. В соответствии с ними такая оценка проводится не реже одного раза в пять лет.

Когда возникает доход от полученного в уставный капитал участка

Хозяйство может продать внесенный в уставный капитал участок. Иногда на сделки с землей распространяются ограничения.

В частности, не допускается отчуждение земельного участка без находящихся на нем зданий, строений, сооружений в случае, если они принадлежат одному и тому же собственнику (п. 4. ст. 35 Земельного кодекса РФ).

А собственники зданий, находящихся на чужом земельном участке, имеют преимущественное право его покупки или аренды.

Напомним, что право собственности и другие вещные права на недвижимые вещи, к коим относится земельный участок, их переход и прекращение нужно регистрировать в едином государственном реестре (ст. 131 Гражданского кодекса РФ).

Регистрируется переход права собственности на земельный участок органами Росреестра в соответствии с Федеральным законом от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Право на имущество, подлежащее государственной регистрации, возникает с момента внесения соответствующей записи в госреестр – пункт 2 статьи 8.1 Гражданского кодекса РФ.

Несмотря на это, при продаже участка моментом признания дохода для определения налоговой базы является дата передачи участка покупателю по передаточному акту или иному документу (п. 3 ст. 271 Налогового кодекса РФ).

Таким образом, доход от реализации и переход права собственности на земельный участок могут отличаться по времени.Отметим, что при получении имущества от учредителя в качестве оплаты его доли в уставном капитале у предприятия не возникает доходов, а также прибылей и убытков, учитываемых в целях налогообложения прибыли (подп. 3 п. 1 ст. 251, подп. 1 п. 1 ст. 277 Налогового кодекса РФ).

Передав участок покупателю, а договор на регистрацию в Росреестр, продавец формально еще является собственником этого участка. Тем не менее для расчета налога на прибыль он должен у себя в учете признать доход от его реализации.

При кассовом методе передача земельного участка не обязывает продавца включить выручку от его реализации в облагаемую базу. Доход признается им в момент получения платы за участок независимо от того, передан он покупателю или нет и зарегистрирован ли переход права собственности (п. 2 ст. 273 Налогового кодекса РФ).

При расчете налога доход от реализации участка в соответствии с подпунктом 2 пункта 1 статьи 268 Налогового кодекса РФ можно уменьшить на его стоимость. При этом берется стоимость, определенная при внесении земли в уставный капитал. На это финансисты указали в письме Минфина России от 18 июля 2013 г. № 03-03-06/1/28205.

Если в результате реализации земельного участка образуется убыток, то он учитывается в целях налогообложения (п. 2 ст. 268 Налогового кодекса РФ).

Этот порядок применяется в целях налогообложения независимо от того, какой метод признания доходов и расходов организация применяет – начисления или кассовый. Дело в том, что полученный от учредителя земельный участок оплачен передачей ему доли в уставном капитале (п. 1 ст. 277 Налогового кодекса РФ).

Что касается НДС, то в соответствии с подпунктом 6 пункта 2 статьи 146 Налогового кодекса РФ операции по реализации земельных участков не признаются объектом налогообложения.

Как платить земельный налог при продаже участка

Плательщиками земельного налога признаются организации, обладающие участками на праве собственности (ст. 388 Налогового кодекса РФ). Соответственно, продавец участка должен уплачивать земельный налог и после фактической его передачи, до момента регистрации перехода права собственности на земельный участок органами Росреестра.

Налоговой базой признается кадастровая стоимость земельного участка, определяемая в соответствии с земельным законодательством РФ (п. 1 , 2 ст. 390 Налогового кодекса РФ). Ее определяют на 1 января года, являющегося налоговым периодом (п. 1 ст. 391 Налогового кодекса РФ).

В случае прекращения у продавца права собственности на земельный участок в течение налогового периода налог рассчитывается с учетом коэффициента. Данный коэффициент определяется как отношение числа полных месяцев, в течение которых земля находилась в собственности предприятия, к числу календарных месяцев в налоговом или отчетном периоде.

Если прекращение права собственности произошло после 15-го числа соответствующего месяца, этот месяц считается как полный (п. 7 ст. 396 Налогового кодекса РФ ).При расчете налога на прибыль в соответствии с подпунктом 1 пункта 1 статьи 264 Налогового кодекса РФ сумма земельного налога учитывается в составе прочих расходов, связанных с производством и реализацией (письмо Минфина России от 20 апреля 2011 г. № 03-03-06/1/254). При этом датой принятия расходов в виде сумм налога признается дата их начисления.

Как продажа участка в уставном капитале отражается в бухучете

Стоимость имущества, полученного в качестве вклада в уставный капитал предприятия, не признается доходом для целей бухгалтерского учета (п. 2 ПБУ 9/99).

Поскольку полученный участок предприятие планирует использовать в качестве средства труда, он принимается к бухгалтерскому учету в составе основных средств по первоначальной стоимости, которой в данном случае признается его денежная оценка, согласованная учредителями (участниками) предприятия если она не превышает стоимость, определенную независимым оценщиком (п. 7 , 9 ПБУ 6/01, письмо Минфина России от 6 декабря 2006 г. № 03-03-04/1/813 ).

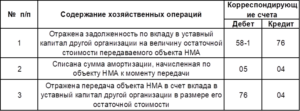

Принятие к бухгалтерскому учету участка отражается по дебету счета 08 «Вложения во внеоборотные активы» субсчет «Приобретение земельных участков» в корреспонденции с кредитом счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал». Затем сформированная на счете 08 первоначальная стоимость участка списывается в дебет счета 01 «Основные средства».

Продажа участка в уставном капитале отражается следующим образом. Продавец признает прочий доход в размере его продажной цены и прочий расход в виде его первоначальной стоимости. Они признаются на дату перехода права собственности к покупателю (п. 7, 12, 16 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденных приказами Минфина России от 6 мая 1999 г. № 32н и № 33н).

Если передача земельного участка и госрегистрация перехода права собственности на него приходятся на разные периоды, то он до момента признания прочих доходов и расходов от его выбытия учитывается на отдельном субсчете к счету 45 «Товары отгруженные». Например, это может быть субсчет «Переданные объекты недвижимости» (письмо Минфина России от 22 марта 2011 г. № 07-02-10/20).

Если предприятие применяет в налоговом учете метод начисления, то на дату передачи земельного участка в бухгалтерском учете возникают вычитаемая временная разница и соответствующий ей отложенный налоговый актив.

Это происходит из-за того, что на данную дату в налоговом учете признается доход от реализации, а в бухгалтерском учете нет (определяется на дату перехода права собственности).

Его возникновение отражается по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты по налогам и сборам».Кроме того, возникают налогооблагаемая временная разница и соответствующее ей отложенное налоговое обязательство.

Оно возникает, потому что в налоговом учете включается в состав расходов стоимость приобретения земельного участка, а в бухгалтерском нет.

Возникновение отложенного налогового обязательства отражается в бухгалтерском учете по дебету счета 68 и кредиту счета 77 «Отложенные налоговые обязательства».

После государственной регистрации перехода права собственности на земельный участок признается и отражается в бухгалтерском учете доход от его продажи и одновременно отражается расход в виде его стоимости.

В этот момент погашаются вычитаемая временная разница и соответствующий ей отложенный налоговый актив, а также налогооблагаемая временная разница и соответствующее ей отложенное налоговое обязательство.

А. Анищенко,

аудитор ООО «Аудиторская фирма “АТОЛЛ — АФ”»

Источник: https://otchetonline.ru/art/buh/49309-prodazha-uchastka-vnesennogo-v-ustavnyy-kapital.html

Внесение земельных участков в уставный капитал проводки

В будущем организация вправе увеличивать свой капитал за счет денежных вливаний либо иных активов. При установлении доли на этапе регистрации участникам надлежит знать, что номинальная цена части капитала выражается в рублях, но впоследствии может увеличиваться по мере увеличения размера капитала.

Уставный капитал это сумма денежных средств, выступающая стартовым капиталом.

По сути, это та сумма, которую учредители готовы внести для обеспечения деятельности компании. Принимая решение о создании общества участники формируют , в нем прописывается величина уставного капитала. Эта та сумма, которая выступает обеспечением обязательств юрлица.

Каждый участник общества имеет свою долю в УК, пропорциональную объему внесенных им средств.

Статья: Передача земельного участка в уставный капитал: учет и налогообложение (Суслова Ю.А.) («Бухгалтерский учет», 2010, n 8)

Если в соответствии с законом или иным нормативным актом для сторон сделки — государственного органа, должностного лица, органов управления юридического лица — предусмотрена обязательность величины стоимости объекта оценки, указанной независимым оценщиком (в том числе когда законом или иным нормативным актом установлено, что объект не может быть оценен ниже или выше стоимости, названной в отчете независимого оценщика), то в случае совершения сделки (издания государственным органом акта, принятия должностным лицом или органом управления юридического лица решения) по цене, не соответствующей стоимости, приведенной в отчете независимого оценщика, такие сделка и акт государственного органа должны признаваться судом недействительными, решение должностного лица незаконным, а решение органа юридического лица — не имеющим юридической силы.

Внесение земельных участков в уставный капитал организации

Передача земельной доли в уставный (складочный) капитал сельскохозяйственной организации, использующей земельный участок, находящийся в долевой собственности, осуществляется на основании документов, удостоверяющих право на земельную долю, без государственной регистрации возникшего в результате приватизации сельскохозяйственных угодий права на земельную долю.

Доверительное управление земельными участками По договору доверительного управления имуществом одна сторона (учредитель управления) передает

Продажа участка, внесенного в уставный капитал

№ 99-ФЗ.

участок. Он относится к неденежным вкладам, имеющим денежную оценку. Поскольку стоимость земельного участка под строительство, как правило, превышает 20 тыс. руб., вклад должен оценить независимый оценщик.

Такое требование содержит пункт 2 статьи 15 закона № 14-ФЗ.

При этом номинальная стоимость доли участника общества, которую он оплачивает не деньгами, не может быть больше суммы, которую определил независимый оценщик.

№ 316. В соответствии с ними такая оценка проводится не реже одного раза в пять лет. Когда возникает доход от полученного в уставный капитал участка Хозяйство может продать внесенный в уставный капитал участок.

Передача земельного участка в уставный капитал другой организации

При этом сделайте проводки: Дебет 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» Кредит 91-1 – отражена положительная разница между оценкой земельного участка, согласованной учредителями, и его первоначальной стоимостью; Дебет 91-2 Кредит 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» – отражена отрицательная разница между оценкой земельного участка, согласованной учредителями, и его первоначальной стоимостью.

Сама по себе операция по передаче земельного участка в счет вклада в уставный капитал другой организации на размер уставного капитала организации-учредителя не влияет.

Поэтому заявлять об уменьшении уставного капитала организации-учредителю не нужно. Обоснование данной позиции приведено ниже в материалах Системы Главбух 1. Рекомендация: Как оформить и отразить в бухучете и при налогообложении передачу основных сре дств в качестве вклада в уставный капитал В счет погашения задолженности по вкладам в уставный капитал организация .

Передача земельного участка в уставный капитал: учет и налогообложение

Если в соответствии с законом или иным нормативным актом для сторон сделки — государственного органа, должностного лица, органов управления юридического лица — предусмотрена обязательность величины стоимости объекта оценки, указанной независимым оценщиком (в том числе когда законом или иным нормативным актом установлено, что объект не может быть оценен ниже или выше стоимости, названной в отчете независимого оценщика), то в случае совершения сделки (издания государственным органом акта, принятия должностным лицом или органом управления юридического лица решения) по цене, не соответствующей стоимости, приведенной в отчете независимого оценщика, такие сделка и акт государственного органа должны признаваться судом недействительными, решение должностного лица незаконным, а решение органа юридического лица — не имеющим юридической силы.Следовательно, и в бухгалтерском учете стоимость основного средства должна учитываться не выше суммы оценки вклада, произведенной независимым оценщиком:Д-т сч.

Рекомендуем прочесть: Зачем обращаются в фмс

В уставный капитал вложили землю…

(п.

Источник: http://advokatssr.ru/vnesenie-zemelnyh-uchastkov-v-ustavnyj-kapital-provodki-12148/

Учредитель вносит землю в уставный капитал и увеличивает долю проводки

Бухгалтерские проводки при увеличении уставного капитала компании ДЕБЕТ 50/51 — КРЕДИТ 75 — отражение прихода в счет оплаты дополнительного вклада в уставной капитал денежных средств Увеличение уставного капитала проводки: ДЕБЕТ 75 — КРЕДИТ 80 — увеличение за счет дополнительных вкладов учредителей ДЕБЕТ 83/84 — КРЕДИТ 80 – увеличение за счет собственных средств (за счет добавочного капитала) Уплата государственной пошлины за изменение УК: ДЕБЕТ 68 — КРЕДИТ 51 — уплата государственной пошлины ДЕБЕТ 91.02 — КРЕДИТ 68 — списываем уплату на прочие расходы В видео-уроке подробно описан бухгалтерский счет 75 (Учет уставного капитала) и 80 (Учет расчетов с учредителями), рассмотрены типовые проводки и операции. Урок ведет эксперт сайта «Бухгалтерия для чайников», главный бухгалтер Гандева Н.В. ⇓ Презентацию к видео вы можете скачать ниже по ссылке.

Дебет 68 субсчет «Государственная пошлина» Кредит 51– 800 руб. – перечислена госпошлина за регистрацию изменений в уставе. 12 сентября: Дебет 75-1 Кредит 80– 101 000 руб. – отражено увеличение уставного капитала за счет дополнительного вклада участника; Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»– 800 руб.

– отнесена на прочие расходы госпошлина за регистрацию изменений в уставе. Ежемесячно начиная с октября до окончания срока полезного использования имущества (25 месяцев) бухгалтер должен делать проводку: Дебет 26 Кредит 02– 4040 руб. (101 000 руб. : 25 мес.) – начислена амортизация по ноутбуку за текущий месяц.

Вклады участников (собственников имущества) не являются доходами организации согласно ПБУ 9/99.

Учет уставного капитала и расчетов с учредителями (счет 80 и 75)

Важно

Внесение уставного капитала в кассу отражается проводкой: Д50 К75 – взнос наличными в уставный капитал.

Проводка по оплате уставного капитала имуществом: Также взнос может быть в виде материалов (счет 10), основных средств (счет 01), нематериальных активов (счет 04), товаров (счет 41) и пр.

Как внести уставной капитал имуществом? Оценка имущества может быть произведена самостоятельно учредителями либо с помощью привлечения стороннего эксперта.

При стоимости имущества до 20 тыс. руб. решение об учетной стоимости принимается учредителями организации, если стоимость имущества свыше 20 тыс. руб., то требуется независимая оценка эксперта. Проводки:

- Д10 К75 – взнос в уставный капитал в виде материалов,

- Д41 К75 – взнос в виде товаров и т.д.

Для чего еще используется счет 75? Помимо взносов там могут учитываться и дивиденды, выплачиваемые учредителям.

Уставный капитал: проводки

ОСНО и ЕНВД Организация может использовать имущество, полученное от участников общества или третьих лиц в качестве дополнительного вклада в уставный капитал, одновременно в деятельности, облагаемой ЕНВД, и в деятельности, с которой организация платит налоги по общей системе налогообложения.

В этом случае при списании в расходы стоимость имущества (сумму амортизации по основным средствам и нематериальным активам) и сумму госпошлины за регистрацию изменений в уставе нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Подробнее о том, как распределить расходы, относящиеся к обоим режимам налогообложения, см. Как по налогу на прибыль учесть расходы при совмещении ОСНО с ЕНВД. Стоимость имущества и госпошлину, которые относятся только к одному виду деятельности организации, распределять не нужно.

В первом случае должен соблюдаться установленный лимит. Необходимо также готовить кассовые документы. При нарушении требований по ведению кассовых операций (по инструкции ЦБ России) компанию могут оштрафовать. Величина штрафа составляет 40-50 тыс. рублей.

Если участник организации делает взнос в уставной капитал наличными, бухгалтерские проводки используют такие: ДТ 50 КТ 75.1 Компания сама вправе устанавливать лимиты средств, что могут находиться в кассе.Все излишние суммы переводят на расчетные счета. Исключительная ситуация – день, когда выдается заработная плата, а также нерабочий и праздничный день. На расчетный счет Оплатить уставной капитал следует в течение 4 месяцев после регистрации компании.

Внимание

На сумму уплаченной госпошлины сделайте записи: Дебет 68 субсчет «Государственная пошлина» Кредит 51 – перечислена госпошлина в бюджет; Дебет 91-2 Кредит 68 субсчет «Государственная пошлина» – отнесена на прочие расходы госпошлина за регистрацию изменений в уставе.

Пример как отразить в бухучете увеличение уставного капитала ООО за счет дополнительных денежных вкладов участников (учредителей) Участниками ООО «Торговая фирма «Гермес»» являются АО «Альфа» и А.С. Глебова. Размер уставного капитала «Гермеса» составляет 800 000 руб.

и оплачен полностью. 10 сентября протоколом общего собрания участников было принято решение увеличить уставный капитал на 300 000 руб. На дату принятия решения об увеличении уставного капитала доля «Альфы» составляет 60 процентов номинальной стоимостью 480 000 руб. (800 000 руб. × 60%), доля Глебовой – 40 процентов номинальной стоимостью 320 000 руб. (800 000 руб.

Прочие доходы и расходы», субсч. 2 «Прочие расходы, не учитываемые для целей налогообложения»,К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсч. 5,300 000 руб.разница между балансовой стоимостью земельного участка и его согласованной стоимостью учтена в составе прочих расходов.

Плательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.В соответствии с п. 3 ст.

213 ГК РФ коммерческие организации являются собственниками имущества, переданного им в качестве вкладов (взносов) их учредителями (участниками).

Доказать факт внесение суммы на счет станет проводка в бухучете такого плана: ДТ 75.1 КТ 80 Формируется уставной капитал за счет взноса учредителя предприятия ДТ 51 КТ 75.

1 Внесение уставного капитала на расчетный счет Основными средствами Компания может расширять уставной капитал за счет имущественных средств. Основание – бухгалтерская отчетность за предшествующие периоды.

При внесении основных средств стоит руководствовать тем же законом, что и в иных случаях (ФЗ № 14). При условии, что оплата производится не деньгами, и цена увеличения уставного капитала более 200 МРОТ, имущество оценивается независимыми экспертами.

Когда оценка будет получена, учредительский состав устанавливают цену, по которой будет приниматься имущество в дополнительный вклад. При передаче ОС или нематериальных активов в бухучете используют счет 08.

Проводки при вкладе в уставный капитал имуществом будут такими: ДТ 08 КТ 75 Вносится имущество в уставной капитал ДТ 01 КТ 08 Внесенные объекты включаются в состав основных средств предприятия ДТ 75 КТ 80 Регистрируются изменения в учредительской документации компании относительно увеличения уставного капитала ООО Последнюю проводку делают, основываясь на свидетельство о регистрации изменений в учредительских документах. Отметим, что при внесении денежно суммы или основного средства, не буде возникать объекта, что облагается налогом на прибыль и НДФЛ. Здесь применимы положения ст. 208 Налогового кодекса Российской Федерации. Другой организации Юридическое лицо могут создать как граждане, так и иные организации, в том числе и другого государства. При участии в открытии общества с ограниченной ответственностью учредители должны внести средства в уставный капитал.

Если имущественный вклад в уставный капитал (основное средство или нематериальный актив, материалы) внес гражданин или иностранная организация, для определения стоимости вклада нужно руководствоваться следующими правилами. Стоимость имущественного вклада равна сумме документально подтвержденных расходов на приобретение имущества, передаваемого в уставный капитал. Документами, которые подтверждают затраты учредителя (третьего лица), могут быть квитанции к приходно-кассовым ордерам, товарные, кассовые чеки и т.

д.

Помимо этого, свою оценку имущественному вкладу должен дать независимый специалист. При расчете налога на прибыль организация сможет включить в расходы наименьшую из этих сумм. Если стоимость имущественного вклада документально не подтверждена, то в налоговом учете придется признать ее равной нулю.

НК РФ). Такой порядок распространяется и на ситуации, когда в счет оплаты уставного капитала зачитывают денежные требования участников (третьих лиц) к обществу (письмо Минфина России от 1 августа 2011 г. № 03-03-06/1/439).Соответственно, и при возврате вкладов участникам (третьим лицам) в случае признания увеличения уставного капитала несостоявшимся организация не признает расходов.

В то же время стоимость имущества (основного средства или нематериального актива, материалов), внесенного в уставный капитал организации, можно списать на расходы.

Для этого имущественный вклад нужно оценить, а само имущество организация должна использовать в коммерческой деятельности. Порядок определения стоимости имущественного вклада зависит от того, кто внес вклад: гражданин (иностранная организация) или российская организация.

Источник: http://tk-advokat.ru/2018/04/17/uchreditel-vnosit-zemlyu-v-ustavnyj-kapital-i-uvelichivaet-dolyu-provodki/

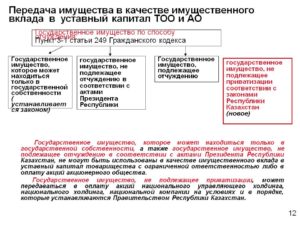

Внесение земельного участка в уставный капитал товарищества с ограниченной ответственностью

Законодательство Республики Казахстан предоставляет возможность участникам товарищества сформировать его имущественную основу деятельности, в том числе и за счет земельных участков путем передачи последних в качестве вклада в уставный капитал предприятия. Каким документом необходимо оформить указанную процедуру и какие действия совершить при его оформлении?

Возможность внесения земельного участка в уставный капитал товарищества

В соответствии с пунктом 3 статьи 23 Закона Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью» вкладом в уставный капитал товарищества с ограниченной ответственностью могут быть деньги, ценные бумаги, вещи, имущественные права, в том числе право землепользования …

Собственники земельных участков и землепользователи, если иное не установлено настоящим Кодексом и иными законодательными актами Республики Казахстан, имеют право передать право собственности, право временного возмездного долгосрочного землепользования (аренды) в качестве вклада в уставный капитал хозяйственного товарищества (статья 64 Земельного кодекса Республики Казахстан).

Указанное означает, что участники товарищества вправе внести в уставный капитал земельные участники принадлежащие им как на праве собственности, таки и на праве землепользования.

В каких случаях право землепользования не может быть внесено в уставный капитал?

В соответствии с пунктом 2 статьи 33 Земельного кодекса не допускается совершение сделок землепользователями в отношении права землепользования на землях:

- общего пользования;

- предоставленных для нужд обороны и национальной безопасности;

- лесного фонда;

- особо охраняемых природных территорий, оздоровительного, рекреационного и историко-культурного назначения;

- служебного земельного надела;

- земельных участков, предоставленных на праве временного безвозмездного и временного краткосрочного возмездного землепользования (аренды);

- водного фонда.

Таким образом, передача права землепользования в уставный капитал Товарищества допускается с учетом вышеуказанных ограничений.

Необходимость оценки вклада в уставный капитал товарищества формируемого землей

Пункт 4 статьи 23 Закона «О товариществах с ограниченной и дополнительной ответственностью» гласит, что вклады учредителей (участников) в уставный капитал в натуральной форме или в виде имущественных прав оцениваются в денежной форме по соглашению всех учредителей или по решению общего собрания участников товарищества. Если стоимость такого вклада превышает сумму, эквивалентную 20 000 размеров месячного расчетного показателя (МРП), ее оценка должна быть подтверждена независимым экспертом.

Документальное оформление передачи вклада в уставный капитал товарищества

Передача неденежного вклада в уставный капитал оформляется письменным актом (передаточным актом), подписываемым с одной стороны участником, а с другой директором ТОО или иным лицом, уполномоченным на подписание данного документа на основании доверенности.

Регистрация передаточного акта в органах юстиции

Согласно подпункту 2 статьи 6 Закона «О государственной регистрации прав на недвижимое имущество» государственной регистрации в правовом кадастре подлежат изменение сведений о правообладателе, содержащихся в регистрационном листе правового кадастра.

Таким образом, передаточный акт в связи с изменением собственника земельного участка подлежит регистрации в органах юстиции по месту нахождения земли.

При этом, если акт нотариально не удостоверен, то регистрирующий орган обязан проверить подлинность подписи лиц, совершивших сделку (уполномоченных их представителей), их дееспособность (правоспособность), а также соответствие их воли волеизъявлению. То есть, необходимо обратиться в отдел регистрации недвижимого имущества (департамент юстиции) для прохождения процедуры сверки подписей на документе.

После прохождения соответствующих процедур передаточный акт регистрируется через соответствующий территориальный ЦОН (Центр обслуживания населения) в органах юстиции.

Пакет документов для регистрации

Для регистрации передаточного акта необходимо предоставить следующие документы:

- заявление о государственной регистрации установленного образца;

- документы, подтверждающие принадлежность земельного участка учредителю (участнику) товарищества с приложением идентификационного документа (государственного акта);

- копии учредительных документов ТОО;

- копию документа, удостоверяющего личность лица уполномоченного на подписание акта от имени товарищества;

- документ, подтверждающий оплату сбора за государственную регистрацию прав на недвижимое имущество;

- решение участника (общего собрания при участии двух и более лиц) ТОО об увеличении уставного капитала и внесении земли в качестве вклада в уставный капитал (если передача участка производится в порядке увеличения уставного капитала);

- отчет об оценке земельного участка (если его стоимость составляет более 20 000 МРП).

Срок государственной регистрации составляет 5 рабочих дней.

Необходимость уведомления местных исполнительных органов о передачи земельных участков в уставный капитал товарищества

Если земельный участок принадлежит учредителю (участнику) на праве землепользования, то после оформления и регистрации передаточного акта, руководителю товарищества или уполномоченному представителю необходимо обратиться в соответствующий акимат (отдел земельных отношений). После заключения договора аренды с предприятием, необходимо произвести регистрацию договора в органах юстиции.

Источник: https://defacto.kz/content/vnesenie-zemelnogo-uchastka-v-ustavnyi-kapital-tovarishchestva-s-ogranichennoi-otvetstvennos

Внесение земельного участка в уставный капитал юридического лица — Законники

Прочие доходы и расходы», субсч. 2 «Прочие расходы, не учитываемые для целей налогообложения»,К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсч. 5,300 000 руб.разница между балансовой стоимостью земельного участка и его согласованной стоимостью учтена в составе прочих расходов.

Плательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.В соответствии с п. 3 ст.

213 ГК РФ коммерческие организации являются собственниками имущества, переданного им в качестве вкладов (взносов) их учредителями (участниками).

Денежная оценка вклада участника хозяйственного общества производится по соглашению между учредителями (участниками) общества и в случаях, предусмотренных законом, подлежит независимой экспертной проверке. В этом случае право собственности остается за гражданином, а внесенное право пользования оценивается в денежном выражении и на него могут начисляться дивиденды, как на любые вклады.

Консультантплюс:форумы

К сожалению, в законодательстве ничего не говорится о том, возможно ли внесение в уставный капитал только права пользования земельным участком (очевидно, такое положение сложилось потому, что у нас еще мало граждан, обладающих на праве собственности достаточными для производственных целей земельными участками; этот пробел в законодательстве со временем должен быть восполнен). В то же время ст. 66 ГК РФ гласит, что вкладом в имущество хозяйственного товарищества или общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку. Следовательно, право пользования земельным участком может быть оценено в денежном выражении и внесено в уставный капитал коммерческой организации. Мы рассмотрели порядок внесения в уставный капитал (паевой фонд) сельскохозяйственных коммерческих организаций земельных долей или права пользования ими, но не следует забывать, что в качестве паевого взноса или вклада в уставный капитал может быть передан и непосредственно земельный участок, если гражданин таковым располагает (например, получил землю в натуре для ведения фермерского хозяйства, но не смог обеспечить рентабельное производство и решил вступить в коллективное хозяйство кооператив, товарищество и т.п.). В этом случае участок переходит в собственность коммерческой организации, его стоимость засчитывается как доля гражданина в уставном капитале этой организации.

Внесение земельного участка в уставный капитал юридического лица

Важно

Для большинства граждан, получивших земельные или в ходе реорганизации сельскохозяйственных предприятий, и желающих продолжать работу в сельскохозяйственном производстве, выбор способов распоряжения земельной долей сводится к двум возможностям: внесения доли в уставный капитал (паевой фонд) сельскохозяйственной коммерческой организации либо получения ее в натуре для ведения крестьянского или личного подсобного хозяйства в зависимости от того, желает ли человек хозяйствовать на земле индивидуально или как участник коллективного формирования. Необходимо отчетливо понимать, что создание в ходе аграрной реформы организаций с коллективной собственностью на землю имеет промежуточный, временный характер.

При этом номинальная стоимость доли участника общества, которую он оплачивает не деньгами, не может быть больше суммы, которую определил независимый оценщик. Материал из БСС «Система Главбух»Подробнее: http://www.1gl.ru/#/document/189/400844/8fd379f6/?of=copy-f2db52fdcd Земельные участки имеют кадастровую оценку, и она не всегда совпадает с их рыночной стоимостью.

Правила проведения кадастровой оценки земель утверждены постановлением Правительства РФ от 8 апреля 2000 г. № 316. В соответствии с ними такая оценка проводится не реже одного раза в пять лет.

Когда возникает доход от полученного в уставный капитал участка Хозяйство может продать внесенный в уставный капитал участок.

Иногда на сделки с землей распространяются ограничения.

Внесение земельного участка в уставный капитал юридического лица проводки

Внимание

Прежде всего отметим, что внесение в качестве вклада в уставный капитал ООО недвижимого имущества, включая земельные участки, допускается законом (п. 1 ст. 66.1 ГК РФ, п. 1 ст. 15 Федерального закона от 08.02.

1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ)), однако следует убедиться, что устав ООО не ограничивает возможность увеличения уставного капитала за счет указанного имущества (п. 2 ст. 66.1 ГК РФ, абз. 4 п. 2 ст. 15 Закона № 14-ФЗ). В соответствии с п. 2 ст.

17 Закона № 14-ФЗ увеличение уставного капитала общества может осуществляться в том числе и за счет дополнительных вкладов его участников.

Согласно п. 2 ст.

Закона № 14-ФЗ уставный капитал может быть увеличен за счет дополнительных вкладов не всех, а одного или нескольких из участников общества на основании поданных ими заявлений и соответствующего решения общего собрания участников общества. Поэтапно процедура увеличения уставного капитала ООО в этом случае выглядит следующим образом: 1. Участник общества, желающий увеличить свою долю в уставном капитале ООО за счет дополнительного вклада, подает в общество заявление. В заявлении должны быть указаны:

- размер и состав вклада;

- порядок и срок его внесения;

- размер доли, которую участник общества хотел бы иметь в уставном капитале общества.

2. Общим собранием участников общества принимается решение об увеличении уставного капитала на основании заявления участника общества о внесении дополнительного вклада.

После государственной регистрации перехода права собственности на земельный участок признается и отражается в бухгалтерском учете доход от его продажи и одновременно отражается расход в виде его стоимости.

В этот момент погашаются вычитаемая временная разница и соответствующий ей отложенный налоговый актив, а также налогооблагаемая временная разница и соответствующее ей отложенное налоговое обязательство.

А.

При этом право собственности на земельную долю остается у лица, передавшего ее в качестве доли участия в уставном капитале, а сельскохозяйственная организация получает право использовать земельный участок, равный этой доле, в своей хозяйственной деятельности.

Такая передача права пользования отличается от передачи в аренду: в последнем случае пользование долей сельскохозяйственной организацией осуществляется за плату, и, соответственно, означает, что гражданин ничего не вносит в уставный капитал или паевой фонд этой организации (он может и не быть вообще членом, участником данной организации).

Поскольку доля участия каждого лица в уставном капитале, паевом фонде должна быть рассчитана, то и право пользования земельной долей оценивается в рублях. Такая оценка устанавливается соглашением участников сельскохозяйственной коммерческой организации.

Источник: журнал «Главбух» При оплате уставного капитала земельным участком нужно определить стоимость этого участка. Она определяется по соглашению между учредителями (участниками) общества и, как правило, соответствует рыночной.

Подтвердить рыночную стоимость вклада необходимо заключением независимого оценщика. Поступать так обязательно по вкладам как в акционерные общества, так и в ООО.

Такие правила установлены абзацем 2 пункта 2 статьи 66.2 Гражданского кодекса РФ и частью 4 статьи 3 Закона от 5 мая 2014 г. № 99-ФЗ. участок. Он относится к неденежным вкладам, имеющим денежную оценку.

Поскольку стоимость земельного участка под строительство, как правило, превышает 20 тыс. руб., вклад должен оценить независимый оценщик. Такое требование содержит пункт 2 статьи 15 закона № 14-ФЗ.

Источник: http://advokat55.com/vnesenie-zemelnogo-uchastka-v-ustavnyj-kapital-yuridicheskogo-litsa/