Пени по налогу на усн проводки

По аналогии со штрафными санкциями за несвоевременную выплату налоговых платежей Дт 99 Кт 68 субсчет «Расчеты по налогу на транспорт» По аналогии с пеней, начисленной по различным договорным обязательствам Дт 91-2 Кт 68 субсчет «Расчеты по налогу на транспорт»

Налог на прибыль Платится при получении дохода в налоговом периоде Налог на добавленную стоимость Начисляется при проведении операций, облагаемых НДС НДФЛ за сотрудников Платится при наличии работников в штате Налог на недвижимость Уплачивается при наличии недвижимого имущества Транспортный налог Платится при наличии у организации транспорта Земельный налог Начисляется, если организация владеет земельными участками

Проводки по пени по налогу усн

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Для тех предпринимателей и организаций, которые уплачивают налог с чистого доха (за минусом расходов) важно знать, какие именно затраты можно учитывать при расчете бюджетных платежей и какие расходы можно признавать при определении налоговой базы. Если Вы испольщуете УСН, то Вы имеете права признавать такие виды расходов:

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ . По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение: . штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

.

В 1с7.7 УСН 91.1-прочие доходы,принимаемые для НУ91.2-прочие Доходы,не принимаемые для НУ

91.3-прочие расходы,не принимаемые для НУ 91.4-прочие расходы,принимаемые для НУ

Поэтому я не могу изменить своего мнения,что счет 91.2 в программе УСН никак не подходит для начисления пени.

Пени: проводки

Расчеты по НДС в учете отражаются по счету 68 «Расчеты по налогам и сборам». Для данного налога, как правило, открывают субсчет 68-02. Пени при этом целесообразно будет выделить также на отдельный субсчет либо же отразить их с отдельной аналитикой, чтобы отделить их от основной суммы налога, а также от возможных штрафов.

Уплата налога по УСН предполагает авансовую систему, то есть расчеты с бюджетом фирма или ИП обязаны производить на основании собственных данных, причем ежеквартально, в срок до 25 апреля, 25 июля и 25 октября. Окончательный расчет по итогам года делается в срок подачи отчетности: для компаний это 31 марта, для ИП – 30 апреля.

Бытует мнение, что подобная ситуация позволяет вовсе не платить авансы по УСН. Но это не так. Перечислять их необходимо в строго оговоренные сроки, а просрочка в свою очередь приведет к начислению пеней.

Другой вопрос, что предъявлены эти санкции будут лишь после подачи годовой декларации, то есть после того, как налоговая узнает о суммах начисленных квартальных авансовых платежей.

Начисление пени по налогам: бухгалтерские проводки

К федеральным обязательным платежам относятся НДС, НДФЛ, налоги на прибыль, добычу полезных ископаемых, акцизы, государственные пошлины. Их величина порадует не каждого предпринимателя, а уж сумма начисленной неустойки тем более. Но ничего не остается после получения уведомления о санкции, кроме того как отразить увеличившееся обязательство в бухгалтерии и поскорее его оплатить.

В конце каждого года формируется бухгалтерская и налоговая отчетность, которая содержит информацию о доходах предприятия. Как проводкой начислить пеню по налогу на прибыль? Для этого применяют такую запись: Дт 99 Кт 68 «Пени».

Для анализа прибыли до взыскания налогов можно дополнительно воспользоваться проводкой Дт 91.2 Кт 68 «Пени».На вычисление налогооблагаемой базы это никак не повлияет, а оценить общую величину полученных доходов от экономической деятельности в целях развития предприятия поможет.

Штрафы проводки усн

Кроме штрафных санкций, за просрочку платежа контролирующие органы могут начислить пени исходя из 1/300 ставки рефинансирования ЦБ РФ (ст. 75 НК РФ). Пени = Недоимка по налогу x Количество календарных дней просрочки x 1/300 ставки рефинансирования. Пени начинают начисляться со следующего дня после наступления срока уплаты налога.

Нередко нарушитель договора отказывается платить штраф. В таком случае можно подать иск в суд. Если суд вынесет положительное решение, контрагент будет обязан выплатить штраф. Скорее всего, нарушителя обяжут возместить судебные издержки и государственную пошлину, уплаченную истцом за рассмотрение дела в суде.

Составление отчетности при использовании УСН

Иногда по итогам периода начислению и оплате компанией подлежит минимальный налог УСН, который в общем порядке отражается в бухгалтерских проводках. В этом случае обязательно в ФНС предоставить заявление с просьбой зачисления авансов в счет налога. Для начисления к уплате минимального размера налога УСН используются следующие бухгалтерские проводки:

- КУДиР формируется в меню «Отчеты».

- Декларация заполняется в соответствующей вкладке «Отчеты», раздел «Налоговая отчетность». В отчетности происходит автоматический расчет суммы налога в соответствии с тем, какую схему использует предприятие на УСН – «доходы» или «доходы за минусом расходов».

- Начисление налога надо сделать в ручном режиме в меню «Операции», раздел «Операции, введенные вручную».

- Проводки: начисление Д 99.01.1, К 68.12.

Проводки при начислении штрафов и пени по налогам

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах.

В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

ДтКтОписание проводкиСумма проводкиДокумент-основание 91.02 68.04.1 Начислены пени по налогу на прибыль 475,17 Бухгалтерская справка 99 68.04.1 Отражено ПНО 95,03 Бухгалтерская справка 68.04.1 51 Уплачено в бюджет 475,17 Платежное поручение

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Бухгалтерские проводки при начислении пени по налогам

Источник: https://ladyjurnal.ru/zhilishhnoe-pravo/peni-po-nalogu-na-usn-provodki

Усн доходы минус расходы пени по налогам

КБК устанавливает в приказах Министерство финансов. Коды изменяются довольно часто. Чтобы не допустить ошибок при оплате, нужно сверяться со справочниками КБК ежегодно.

Код при уплате налоговых авансов и итоговых платежей нужен для того, чтобы налог был перечислен в Федеральную налоговую службу (ФНС).

Для двух вариантов УСН — с объектом «доходы» и с объектом «доходы минус расходы» — проставляются разные коды.

Рассмотрим основные вопросы, которые возникают у бухгалтеров при сдаче отчётности и уплате авансов на УСН «доходы минус расходы».

Срок уплаты УСН

Авансы по налогам организации отчисляют ежеквартально — их нужно уплатить до 25-го числа месяца, идущего за последним месяцем квартала. Налог по итогам года перечисляется не позднее срока сдачи годовой декларации, то есть до 31 марта.

Обратите внимание: 31 марта в 2018 году — суббота, следовательно, срок переносится на 2 апреля.

Если фирма прекращает деятельность, то налог она уплатит до 25-го числа месяца, следующего за месяцем ликвидации.

Этот код нужно проставить в платёжном поручении.

В какую строку вписывать кбк по усн

Указанный выше КБК в 2018 г. нужно вписать в платёжное поручение на уплату налогов при перечислении ежеквартального аванса, а также при уплате по итогам года.

Код вписывается в строку с номером 104 и названием «назначение платежа».

Минимальный налог

Некоторые фирмы работают в убыток или имеют низкую прибыль, поэтому платят минимальный налог по УСН. Он составляет 1% от дохода. Код в этом случае имеет другой номер.

Минимальный ежеквартально не уплачивается — только по итогам года.

Кбк при уплате штрафов и пеней

Для уплаты пеней и штрафов установлены отдельные коды.

Пени начисляются за каждый день просрочки платежа. Перечисляя пени в бюджет, необходимо указать

Штраф отличается от пеней тем, что он составляет фиксированную сумму (к примеру, 1000 рублей или 10% от дохода) и уплачивается однократно, а не за каждый день просрочки.

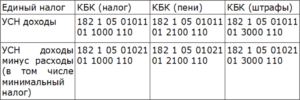

Таблица КБК для УСН доходы минус расходы 2018

перечисление единого налога — схема «доходы минус расходы»

перечисление пеней по единому налогу — схема «доходы минус расходы»

перечисление штрафов по единому налогу — схема «доходы минус расходы»

182 1 05 01021 01 3000 110

перечисление минимального налога (1%) — любая схема УСН

перечисление пеней по минимальному налогу

182 1 05 01021 01 1000 110

перечисление штрафов по минимальному налогу

Кбк «доходы минус расходы» при усн для ип

ИП, которые применяют УСН, ведут свою деятельность иначе, чем организации. Главное отличие в том, что предприниматели не обязаны вести бухгалтерский учёт. Но, применяя схему «доходы минус расходы», ИП платят так же, как и организации — поквартально авансовыми платежами, а затем по итогам года сдают декларацию.

Только декларацию необходимо подать до 30 апреля (организации сдают декларацию до 31 марта). Код бюджетной классификации не зависит от того, какое юридическое лица платит налог — предприниматель или компания. Заполняя платёжное поручение ИП проставляет:

Такой же код вписывает в строку «назначение платежа» бухгалтер организации.

Часто задаваемые вопросы FAQ

Рассмотрим часто задаваемые вопросы, волнующие бухгалтеров при уплате УСН «доходы минус расходы».

Как вернуть переплату по налогу УСН «доходы минус расходы»?

Налогоплательщик может решить сам, как поступить с переплатой. Её можно зачесть в счёт будущих платежей или вернуть на расчётный счёт фирмы. Прежде чем выбрать тот или иной вариант, нужно оценить выгоду.

Если сумма излишне уплаченного налога незначительна, то возвращать её на расчётный счёт, а затем снова уплачивать в бюджет в качестве следующего авансового платежа, слишком долгий процесс. Кроме того, некоторые банки берут комиссию за перевод, и возврат средств может оказаться в конечном итоге невыгодным.

Возврат существенных сумм переплаты может вызвать подозрение у налоговых инспекторов, и повлечь дополнительные проверки. Важно знать — вернут переплату только при отсутствии долгов, штрафов или пеней. Налоговые органы по статье 78 НК РФ самостоятельно засчитывают переплату по одному КБК в счёт недоимки по другому.

Порядок действий для возврата переплаченной суммы.

- Сделать сверку своих данных со сведениями, которые имеет налоговая служба. Ее можно провести прямо в инспекции, написав заявление. Или запросить акт сверки через программы отчётности в электронном виде. В заявлении на сверку указываются:

- время, за которое сверяются данные;

- КБК, по которому происходит сверка.

- Если факт переплаты подтверждается результатами сверки, то возвращаются деньги на расчётный счёт по заявлению плательщика. В заявлении на возврат указываются:

- сумма переплаты, которую нужно перечислить;

- реквизиты фирмы (название, ИНН/КПП, Р/с, название банка, К/с, БИК)

- подписи и расшифровки подписей руководителя и главного бухгалтера.

Заявление можно передать на бумаге или в электронном виде (заверив цифровой подписью).

Сумма возвращается в течение месяца со дня получения заявления ИФНС, если будет принято решение о возврате.

Как заполнить декларацию по УСН при смене адреса ИП в середине года? Нужно ли подавать две декларации — в старую и новую инспекцию?

Две декларации подавать не нужно. Если предприниматель уже встал на учёт в инспекцию по новому месту жительства, то декларация подаётся по новому адресу за весь отчётный год до 30 апреля следующего года.

При заполнении декларации код ОКТМО указывается по месту нового учёта. Если ставка меняется, то сумма по итогам года исчисляется из той ставки, которая действовала в последний день истёкшего налогового периода.

В итоговой сумме учитываются ранее уплаченные авансовые платежи. Если по авансам была переплата, то она никуда не исчезнет. Вся информация по лицевому счёту плательщика передаётся вместе с его делом в новую налоговую инспекцию.

Минимальный налог по УСН?

Минимальный налог при УСН составляет 1% от доходов. Он перечисляется в бюджет, если:

Срок уплаты совпадает со сроком подачи декларации:

- организации должны успеть до 31 марта (в 2018 году — до 2 апреля);

- ИП — до 30 апреля.

- если «упрощенец» не перечислил платежи в срок, в результате чего образовалась недоимка по налогу;

- если платежи перечислены своевременно, но из-за неправильного расчета сумма авансов или налога была занижена, что также повлекло возникновение недоимки.

- Для ИП и физлиц пени, как и прежде, рассчитываются из 1/300 действующей в период просрочки ставки рефинансирования.

- Для юрлиц 1/300 рефставки применяется только при просрочке до 30 календарных дней, а начиная с 31-го дня, пени считают из 1/150 действующей рефставки за каждый просроченный день.

Если дата выпадает на выходной, то срок переносится на следующий рабочий день.

Минимальный налог возникает только в конце года, когда организация или ИП подаёт итоговую декларацию. По кварталам платятся как обычно на КБК 182 1 05 01021 01 1000 110.

Если же по итогам года при вычете расходов из доходов оказывается, что налог равен 1% дохода или меньше, то доплата при необходимости производится на КБК 182 1 05 01021 01 1000 110.

Авансовые платежи в 2018 году засчитываются в счёт автоматически. Нет необходимости писать для этого заявление, как было раньше.

Уменьшает ли налог на УСН неустойка, которую фирма заплатила контрагенту?

Неустойка не входит в закрытый перечень расходов, которые уменьшают налоговую базу на УСН. Даже если выплатить неустойку фирму обяжет суд, её сумму нельзя зачесть в состав расходов.

КБК и убыток — какой код проставлять?

Организация, которая работала в убыток в течение налогового периода, платит минимальную ставку — 1% от полученного дохода. Имеется в виду именно доход, а не прибыль, которой фирма в налоговом периоде не имела.

Если доходы организации составили за год 300 тыс. руб., а расходы 400 тыс. руб., то минимум нужно заплатить с 300 тысяч. Он составит 3 тыс. руб.

КБК для минимального налога на УСН по итогам года 182 1 05 01021 01 1000 110.

Авансовые платежи не уплачиваются, если организация не имеет прибыли. Однако если в хотя бы в одном из кварталов прибыль будет, а по итогам года получиться убыток, сумма аванса потом будет вычтена из итоговой суммы.

Налогоплательщики имеют право уменьшать налоговую базу на убытки прошлых лет.

Как быть, если оплатил по старому КБК, который изменился? Налоговая прислала письмо о задолженности — возможен ли перевод этих сумм?

Согласно законодательным нормам и судебной практике (п 2 п 3 ст 45 НК РФ; Постановление ФАС Московского округа от 08.05.2007) несоответствие кодов — не основание для признания нарушения срока уплаты УСН.

По заявлению налогоплательщика и акту сверки налоговый орган должен уточнить платёж, то есть перевести сумму на верный КБК.

Есть судебные решения, по которым начисление пени на сумму налогу, переведенного предпринимателем на старый (недействующий) код, признано незаконным.

Если организация на УСН со ставкой 6 % существует с марта, нужно ли платить аванс по истечении 2-го квартала? Как его рассчитать, какой КБК нужно указать?

Авансовые платежи уплачиваются по итогам каждого квартала, если организация вела деятельность и получала прибыль.

При этом март приходится на 1-й квартал, а значит, если в марте осуществлялась приносящая доход деятельность, то авансовый платёж нужно внести и за 1-й, и за 2-й квартал.

Расчёт аванса происходит так: доходы минус расходы за весь период деятельности умножить на 6%. Во 2-м квартале из расчёта вычитается аванс, уплаченный за 1-й квартал (если был).

Если в 1-м квартале деятельность не велась, то об этом направляется письмо в налоговую службу, и аванс не уплачивается.

Авансы перечислялись на основной КБК. По итогам года сумма налога вышла минимальная (1% от доходов). Оставшуюся сумму можно просто заплатить на КБК минимального? Или необходимо, чтобы уже уплаченные авансы тоже попали на КБК минимального?

Если раньше нужно было писать письмо в налоговую службу для того, чтобы суммы были переведены с КБК УСН на код минимального налога, то в 2018 году для этого нет необходимости.

ФНС автоматически переносит суммы аванса по декларации, если по итогам года величина выходит минимальная. Если до минимального налога авансовых сумм недостаточно, то нужно доплатить остаток перед подачей итоговой декларации.

Оплата остатка проводится на КБК минимального налога 182 1 05 01021 01 1000 110.

m.ppt.ru

Похожие публикации

Пени – это суммы, которые налогоплательщик обязан перечислить в бюджет, если уплата налога или авансовых платежей по нему произошла позднее положенного срока.

Налог при УСН не является исключением, и при его несвоевременной уплате начисляются пени за каждый день просрочки.

В этой статье мы рассмотрим, как рассчитать пени по налогу УСН, как провести их начисление в бухучете, и какие КБК использовать для перечисления в 2018 году.

Пени по авансовым платежам по УСН и налогу

«Упрощенцы» перечисляют авансовые платежи по налогу УСН по итогам 1 квартала, полугодия и 9 месяцев. Авансы должны уплачиваться в бюджет не позднее 25 апреля, 25 июля и 25 октября соответственно (п. 7 ст. 346.21 НК РФ).

По окончании года производится окончательный расчет «упрощенного» налога, который организациям следует уплатить не позднее 31 марта, а ИП — 30 апреля.

При совпадении срока уплаты с выходным или праздничным днем, он переносится на следующий ближайший рабочий день.

В каких случаях могут быть начислены пени по УСН:

Кроме пеней, при несвоевременной уплате налога (но не авансовых платежей) ИФНС может применить штраф в размере 20% от суммы недоимки (п. 1 ст. 122 НК РФ).

Недоимку могут обнаружить налоговики после получения декларации по УСН, и тогда ИФНС направляет плательщику требование об уплате недоимки и пеней. Также ее может найти и сам налогоплательщик — в этом случае можно самостоятельно рассчитать сумму пеней, уплатить их вместе с недоимкой, а затем, если была занижена сумма налога, подать уточненную декларацию УСН.

Как считаются пени по УСН

Исполненной обязанность по уплате авансов и налога считается в момент предъявления платежки на их перечисление в банк, при наличии на счете плательщика достаточной суммы денег (пп. 1 п. 3 ст. 45 НК РФ).

Просрочка перечисления налоговых платежей возникает на следующий день после даты, установленной для их уплаты, а начисляется она за каждый календарный день до дня, в котором задолженность будет погашена (п. 3 ст.

75 НК РФ).

Аванс по налогу УСН за 1 квартал 2018 г. был уплачен 30 апреля. В этом случае пени будут начислены за 4 дня (с 26 по 29 апреля). А если бы уплату аванса просрочили всего на 1 день, уплатив его 26 апреля, пени бы не начислялись вовсе, поскольку день оплаты задолженности не входит в период начисления пеней.Обратите внимание, что с 01.10.2017 г. применяется новый порядок расчета пеней (п. 4 ст. 75 НК РФ):

Пример

Источник: https://advokatnik.ru/7942/