Как оформить ошибочно пробитый (чек коррекции) на онлайн кассе — пример — Evle

С прошлого года наличие онлайн-касс в каждой точке розничной торговли стало обязательным, они используются для того, чтобы данные о выручке магазина в тот же день попадала к налоговым службам. Это помогает вести точный учёт доходов с каждой ККТ и предотвращает возможность мошенничества или подделки документов.

В связи с таким обновлённым оборудование появляется масса вопросов и проблем, ведь не совсем понятно, что же делать в случаях, когда реальная сумма в кассе не соответствует той, что должна была получиться по документам. Никто не застрахован от ошибки кассира, который случайно пробил чек на более крупную сумму, или просто не пробил его.

Могут быть и проблемы из-за технических проблем: внезапное выключение электричества или сбой в работе аппарата.

Нередки случаи, когда чеки пробиваются неправильно, и нужно делать его возврат или коррекцию. Ведь ошибочно пробитый чек на онлайн кассе – это не очень приятная ситуация, которую необходимо быстро решить.

Что такое чек коррекции

Внешне он выглядит практически так же, как обычный кассовый чек – у него такие же реквизиты и оформление, ИНН, адрес расчета и другие признаки. Но в нём нет данных, касающихся характеристик товара, ведь предназначен этот документ вовсе не для покупателя, а для финансовых служб.

Чек коррекции пробивается, если вечером при подсчете стало ясно, что в течение для была получена большая сумма денег, чем должно быть. Тогда без него не обойтись, в этом документе указывается сумма корректировки. Это делается для того, чтобы при проверке налоговыми службами можно было доказать, что лишние деньги появились случайно, а не вследствие мошенничества.

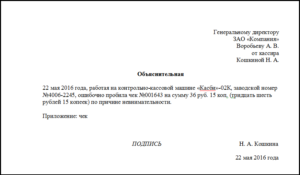

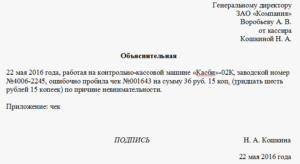

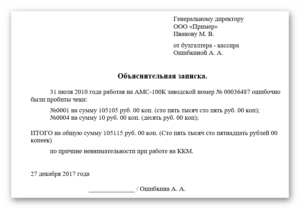

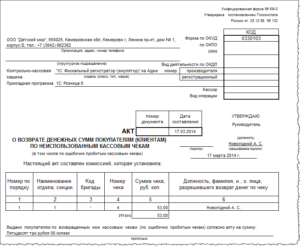

На каждый такой чек коррекции составляется акт, а кассир пишет объяснительную, где нужно указать дату, наименование не пробитого товара и причину, по которой была допущена ошибка.

Чек коррекции пробивается в следующих случаях:

- Кассир случайно пробил чек на более крупную сумму, и обнаружилось это только в конце смены, когда возврат сделать уже нельзя;

- Кассир забыл выдать чек, хотя покупки были оплачены;

- Кассир случайно пробил «возврат прихода» вместо коррекции;

- Если были перебои в передаче электроэнергии;

- В работе онлайн-кассы был сбой, она внезапно выключилась.

Лучше всего выбить чек коррекции в конце смены, сразу после обнаружения ошибки. Однако если была найдено нарушение за прошлую смену, стоит так же его пробить, главное указать дату того дня, когда была совершена ошибка.

Если продавец пробил неправильную сумму в присутствии покупателя

Если кассир пробил слишком большую сумму, и заметил это сразу, пробивается чек возврата. После чего пробивается новый чек с правильной информацией, который отдается покупателю.

Так же чек возврата нужен, если покупатель по каким-то причинам передумал, и хочет вернуть товар обратно. В нем указывается каждое наименование и стоимость возвращаемого товара. Тогда коррекция не понадобится, ведь ошибка обнаружена и отмена произведена на месте, так что налоговая служба получает в итоге верные данные.

Если же кассир обнаружил ошибку только в конце дня, оформляем чек коррекции. Наименования и цены товара указывать в нем не нужно, достаточно только общей суммы.

Отличаются и сопутствующие документы – для возврата придется взять бланк с заявлением от клиента, накладные на возврат в двух экземплярах и оформить эти документы. Может понадобиться записка от кассира, если отменить покупку нужно осуществлять по его вине. Все эти манипуляции и документы потребуются в том случае, если покупатель принял решение вернуть товар обратно.Не стоит их путать, образец чека коррекции будет выглядеть совсем иначе.

Как оформить чек коррекции

Лишние деньги в ККТ – не самая приятная ситуация, ведь это означает, что была допущена ошибка.

Каждая покупка должна пробиваться по кассе и отправляться в налоговую службу, иначе получается расхождение между суммой, которая получилась между ожидаемой и реальной суммой денег.

Ничего страшного в этом нет, ошибиться может каждый, а иногда причины нарушения вообще происходят случайно. Однако исправить ошибку всё равно придётся, для этого нужно просто понимать, как правильно оформить чек коррекции по онлайн кассе.

- Первым делом оформляется чек коррекции. Там указывается сумма лишних денег, которые были найдены в кассе и дата ошибки. Наименование и количество товаров указывать не обязательно.

- Составляется акт о том, что в ККТ были обнаружены лишние деньги.

- Кассир должен написать объяснительную, по какой причине возник излишек денежных средств. Там нужно подробно описать обстоятельства инцидента, на какую сумму зафиксирован излишек, и по чьей вине произошла ошибка.

Не стоит затягивать с этим, ведь если налоговая служба самостоятельно найдёт это нарушение, магазину придётся выписать штраф. Лучше отправить отчёт с документами об ошибке самостоятельно – это займёт совсем немного времени, зато неприятных расходов можно будет избежать.

Оригиналы документов остаются в магазине у кассира на случай, если ФНС захочет уточнить детали.

В такой ситуации так же возникает вопрос, что делать, если кассы прекратили работу по независящим от магазина причинам? Иногда случается отключение света, касса не работает, и значит, данные не дойдут к налоговым службам.

По правилам, в таких случаях стоит приостановить продажу товаров, хотя здесь всё зависит от ситуации. Если ККТ перестали работать в жару, когда в магазине много людей, которые хотят купить воду или другие жизненно необходимые товары, можно продолжить обслуживание. В случае такого примера налоговая служба может принять подобное объяснение и не выписывать штраф за такое нарушение.

Нужно ли пробивать чек коррекции, если в кассе недостача

Чек коррекции нужен исключительно в тех случаях, если в кассе найдены лишние деньги. Лишние деньги свидетельствуют о том, что кассир не воспользовался ККТ в обязательном порядке, а значит, было нарушение.

Недостача – это тоже неприятно, однако в таком случае принцип действий должен быть другой. Ведь кассой в таком случае воспользовались, только неверно – продавец мог случайно указать более низкую цену, или ошибиться, выдавая два одинаковых чека вместо одного.

В таком случае делается «возврат прихода» с указанием недостающей суммы, кассир пишет записку в свободной форме о причинах произошедшего. Докладывать в налоговую службу об этом не нужно, никакие штрафы за недостачу не предусмотрены.

Таким образом, использование ККТ, которые регулярно отправляют данные о выручке в налоговую службу, требует от кассира дополнительной ответственности и внимательности. В том случае, если ошибки в чеке онлайн-кассы не удалось избежать, не обойтись без её исправления, главное помнить о простых правилах:

- В том случае, если в конце смены в кассе обнаружился излишек денег, нужно оформить корректировочный чек, составить акт, написать объяснительную записку и отправить документы в налоговые органы.

- На недостачу корректирующий документ пробивать не нужно

- Если ошибка была замечена при покупателе, можно просто аннулировать покупку.

В новых правилах нет ничего сложного, нужно просто чётко запомнить, как правильно пробить чек коррекции в онлайн кассе. И в дальнейшем, это перестанет быть проблемой.

Источник: https://evle.ru/blog/kak-oformit-oshibochno-probityj-chek-korrektsii-na-onlajn-kasse-primer

Ошибочно пробит чек что делать

Понятие кассовой дисциплины объединяет ряд норм и ограничений, касающихся приема, выдачи, хранения наличных денежных средств на предприятии, при безналичных расчетах – их учет в рамках проведения кассовых операций.

Любые манипуляции с наличностью, в том числе выдача зарплаты, прием платежей за товары и услуги, а также их своевременное документальное оформление, называются кассовыми.

Совокупность норм, принятых за основу ведения кассы, устанавливается не руководством частных компаний, а определяется законодательными актами Российской Федерации.

Штраф за непробитый чек для ООО и ИП в 2018

Новую шкалу штрафных санкций за непробитый чек за оказанные услуги либо осуществление коммерческой деятельности ввел Закон №290-ФЗ в июле 2016 года. Для нарушителей — ИП размеры штрафов увеличились в 2-5 раз.

В соответствии со статьей 14.5 п.

2 КоАП РФ, любая операция получения денежных средств предпринимателем сопровождается пробитием чека на кассовом аппарате, причем в расчет берется выручка как за реализованный товар, так и за оказанную услугу.

Штраф ИП за невыдачу кассового чека в 2018 предусмотрен вышеуказанным законом и поправкой 2 к статье 14.

5 КоАП и составляет сумму в размере от ¼ до ½ от стоимости оказанной услуги либо реализованного товара, но не менее 10 000 рублей.На практике это выглядит так: если на сумму 200 000 рублей чек не выдан, то штраф составит от 50 000 до 100 000 рублей, если же сумма покупки будет всего 20 рублей, то штраф за не пробитый по кассе чек составит 10 000 рублей.

Штраф за отсутствие кассового аппарата у ИП и ООО

Любая организация либо индивидуальный предприниматель, производящий с клиентами денежный расчет посредством наличных средств либо банковских карт, обязан вручить покупателям чек из зарегистрированного кассового аппарата. Работа без кассового аппарата попросту запрещена. Обязательный чековый документ выдается в случаях, когда:

- продавец реализовал товар;

- сотрудники компании оказывали клиенту платные услуги;

- клиент получил ранее заказанную услугу.

Если чек за вышеперечисленные услуги не выдан, на работу организации или индивидуального предпринимателя будет возложен штраф.

При осуществлении контроля и надзора за соблюдением предпринимателями закона о ККТ налоговые органы мониторят расчеты с применением онлайн-касс, оценивают полноту данных, представленных организациями, и учета выручки, полученной ими. Нарушителей ожидает штраф за неиспользование кассового аппарата ИП, в соответствии с ч. 2 ст. 14.5 КоАП РФ.

| № | Вид административного нарушения | Вид наказания для должностного лица | Вид наказания для юр. лица и ИП |

| 1 | Неиспользование ККТ в случаях, установленных российским законодательством | Штраф от ¼ до ½ суммы расчета, осуществленного без применения ККТ, но не менее 10 000 рублей; | Штраф от ¾ четвертых до полной суммы расчета, осуществленного без применения КТТ, но не менее 10 000 рублей. |

| 2 | Использование КТТ, не соответствующей требованиям новой редакции ст. 4 Федерального закона от 22.05.2003 №54-ФЗ. | Штраф от 1 500 до 3 000 рублей; | Штраф от 5 000 до 10 000 рублей |

| 3 | Нарушения в работе ККТ согласно требованиям ст. 4.2. «Порядок регистрации, перерегистрации и снятия с регистрационного учета ККТ» Федерального закона №290-ФЗ в | Штраф от 1500 до 3 000 рублей | Штраф от 5 000 до 10 000 рублей. |

| 4 | Ненаправление организацией или индивидуальным предпринимателем при применении ККТ покупателю кассового чека в электронной форме. | Штраф 2 000 рублей; | Штраф 10 000 рублей. |

| 6 | Непередача организацией или индивидуальным предпринимателем при применении ККТ кассового чека покупателю по его требованию в случаях, предусмотренных законодательством | Штраф 2 000 рублей; | Штраф 10 000 рублей |

Все новые штрафы за неприменение ККТ в 2016 году вступили в действие с 15 июля 2016, а штраф за неприменение ККМ для ИП в 2018, так называемых онлайн-касс, действуют с 1 февраля 2017 года.

Штраф за превышение лимита кассы в 2018

Понятие «лимит кассы» означает максимально допустимую величину наличности в денежном хранилище, сейфе либо кассе организации к концу рабочего дня. Подобную норму ввел Центробанк РФ, однако устанавливает свой максимум бухгалтерия предприятия индивидуально в начале каждого календарного года.

Кассовые излишки вполне законно могут допускаться в определенные дни.

Уважительными причинами, согласно п.2 Указания Банка России от 11.03.2014 № 3210-У, считаются:

- выплата заработной платы и различных видов помощи, но не больше пяти рабочих дней после снятия денежных средств с расчетных счетов компании;

- проведение кассовых операций с привлечением наличных средств в нерабочие либо праздничные дни.

Иные обстоятельства не могут служить оправданием для превышения лимита и влекут за собой штрафные санкции.

Избранным категориям коммерческих компаний малого бизнеса, предприятиям, организаций, ИП закон разрешает отменить лимит в кассе.

Для отказа от предельной суммы не нужно производить каких-либо специальных действий, достаточно простого соответствия определенным нормам Указания Банка России от 11.03.

14 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»:

- ограниченное количество персонала – не превышает 100 человек за прошедший календарный год;

- предельный доход за выполненные услуги и реализованный товар – не более 800 000 рублей, не считая НДС;

- участие в уставном капитале иных юридических лиц – не более четверти доли.

Если какая-либо из организаций попадает в рамки этих требований, она может хранить в кассе любые суммы финансовых средств.

Какое административное взыскание накладывается в случаях нарушения лимита по кассе? Юридические лица подвергаются наказанию в виде штрафа на сумму от 40 000 до 50 000 рублей, индивидуальные предприниматели и должностные лица (бухгалтер и руководитель) подвергаются штрафным санкциям на сумму от 4 000 до 5 000 рублей.

скачать dle 11.3

Источник: https://warmedia.ru/%D0%BE%D1%88%D0%B8%D0%B1%D0%BE%D1%87%D0%BD%D0%BE-%D0%BF%D1%80%D0%BE%D0%B1%D0%B8%D1%82-%D1%87%D0%B5%D0%BA-%D1%87%D1%82%D0%BE-%D0%B4%D0%B5%D0%BB%D0%B0%D1%82%D1%8C/

Как отменить ошибочный чек на онлайн кассе: правила аннулирования

Все организации обязаны с 1 июля 2017 года применять онлайн кассы. Это относится и к индивидуальным предпринимателям, реализующим подакцизные товары. Нередко случается, что кассир ошибся и выбил не тот чек. Это не является поводом для тревоги. В таких случаях законодательство предусматривает возможность возврата ошибочно пробитого чека на онлайн кассе.

Что делать, если чек пробит ошибочно

В отличие от обычного кассового оборудования, онлайн-кассы оснащены фискальным накопителем для хранения информации. Его предназначение – ежедневная отправка в налоговый орган сведений о вырученных деньгах посредством оператора фискальных данных.

Если кассир допустил ошибку в чеке, обращаются к положениям Федерального закона №54 «О применении контрольно-кассовой техники».

Важно! Чтобы внести исправления в уже произведённую финансовую операцию, необходимо оформить возврат прихода или чек коррекции.

Некорректная информация в кассовом чеке исправляется, если имеет место быть:

- Неточность, оказавшая влияние на возникновение недостачи.

- Ошибка кассира, которая привела к проведению лишних денег по онлайн кассе и он желает её устранить.

- Сбои в работе, повлекшие неисправности кассового оборудования.

Корректировка осуществляется, если кассиром пробит чек по онлайн кассе не на ту сумму или чек не выбит и продажа не учтена. Правильный кассовый документ оформляется в момент выявления расхождений.

Если кассир сам обнаружил ошибочный чек на онлайн кассе, он должен действовать согласно следующему алгоритму:

- Оформить бумагу – служебную записку. В ней указывают дату и время ошибки, которая спровоцировала неучтённую выручку.

- В коррекционном чеке обозначают номер, присвоенный при регистрации, дату составления служебной записки. Также определяют признак расчета: самостоятельная операция или приход.

- Откорректированный чек пробивают. Его оправляет ОФД в налоговый орган. После совершения описанных выше действий нужно связаться с ФНС, чтобы уведомить об обнаружении и устранении ошибки.

Может возникнуть сложная ситуация – операционист обнаружил свою ошибку, когда покупатель уже ушёл. Выдать другой кассовый документ невозможно. К примеру: человек купил фен за 2000 рублей, а кассир пробил чек на 200 рублей и не заметил этого. Чтобы в кассовом аппарате излишние средства учитывались правильно, совершают следующие действия:

- Пробивают коррекционный чек.

- Сохраняют в отдельной папке исправленный чек.

- Прилагают объяснительную записку относительно этого кассового документа.

Сведения будут направлены в Федеральную Налоговую службу посредством оператора фискальных данных, с которым компания заключила контракт. Если ФНС затребует сохранённый документ, его предъявляют.

Обязательно ли ставить в известность налоговую службу

Плательщики налогов обязаны передавать в налоговую структуру сведения в электронном виде о применении контрольно-кассовой техники.

Важно! Закон №54 «О применении ККТ» не обязывает пользователей онлайн касс к информированию ФНС о самостоятельном оформлении коррекционного чека.

Всю фискальную документацию, в том числе и корректировки, в налоговый орган передаёт оператор фискальных данных. Норма прописана в ст. 1 Федерального закона №54.

Налоговый орган, осуществляя контроль за полученной информацией, устанавливает нарушения. Владельцам кассового оборудования направляются предписания для исполнения или привлечения к ответственности. Если неверно выбит чек, лучше сразу устранить ошибку, чтобы она не оказалась на виду у налоговой структуры.

Как сделать коррекцию чека, пробитого по ошибке

Коррекция оформляется, когда до закрытия смены в кассе оказалось больше выручки, чем должно быть. Кроме объяснительной записки, кассир должен составить акт, чтобы объяснить ФНС причины корректировки и доказать, что излишние деньги оказались в кассе случайно. В данной ситуации невозможно оформить чек на возврат.

В каких случаях нужна корректировка

Чек коррекции оформляют, когда нужно исправить ошибку, допущенную кассиром, или в работе кассы-онлайн возникли неполадки.

Распространёнными ошибками операционистов являются:

- Пробивание чека возврата прихода вместо корректировки.

- На сумму, переданную покупателем за товары, чек не пробит.

- Чек оказался пробитым на более крупную сумму, чем заплатил покупатель, и ошибка обнаружилась к закрытию смены.

Сбои в работе онлайн ККМ могут быть связаны с её перегревом и выходом из строя или с отключением электричества в магазине.

Реквизиты коррекционного чека такие же, как у обычного: номер ККТ, ИНН, фискальный признак и другие.

Их отличительной особенностью является то, что в откорректированном чеке не указывается номенклатура товара, его объём и стоимость, поскольку его не выдают покупателю.

Коррекция нужна оператору фискальных данных для отправки в налоговый орган. В таком кассовом документе не требуется разбивка по товарам. Обозначается лишь общая сумма корректировки.

Порядок оформления чека

В ФНС необходимо представить следующие бумаги:

- Откорректированный чек.

- Акт об обнаружении излишков средств.

- Объяснительную записку об ошибке, составленную кассиром.

Важно! В налоговую структуру передают копии указанных документов. Подлинники оставляют у себя.

Пошаговый алгоритм корректировки чека с ошибкой:

- Оформление акта об обнаружении лишних денег с коррекционным чеком.

- Составление кассиром объяснительной записки с полным описанием причины ошибки.

- Письменное уведомление ФНС о проведённой корректировке.

Важно! Письмо следует отправить раньше, чем налоговая служба выявит нарушение. Иначе на организацию наложат штраф в размере 30 000 рублей в соответствии с положениями КоАП (ст. 14.5, п.2).

Пояснительная записка и акт должны храниться у кассира, если налоговая потребует объяснения причины корректировки.

Как аннулировать неправильный чек

Если неправильно кассиром пробит чек по онлайн кассе, его можно отменить.

Аннулирование чека по контрольно-кассовой технике – это отмена операции по приёму наличности от покупателя и дальнейшие действия с чеком. На онлайн-кассах чек аннулируется при условии, если он не пробит.

Программное обеспечение кассового оборудования онлайн даёт возможность отменить неправильный чек до того, как он напечатан и передан оператору фискальных данных.

Если кассовый аппарат прошит ОФД «Эвотор», можно совершить возврат к процессу внесения товаров в кассовый документ, а также провести корректировку товаров или аннулировать чек.

Когда кассовый документ выбит, его отмену осуществить невозможно ввиду внесения изменений в Федеральный закон №54 «О применении ККТ». Исправлять такую ошибку разрешено только коррекцией чека.В кассовом оборудовании онлайн имеется признак «возврат прихода». Расчёты можно откорректировать в присутствии покупателя.

При обнаружении неправильно выбитого чека, клиенту, который совершил оплату в кассу, пробивается новый документ на аналогичную сумму с признаком расчёта «возврат прихода». На данном чеке будет обозначен фискальный признак ошибочного.

Кассир-операционист своеобразно аннулирует неверно выбитый документ. Покупателю пробивает новый на правильную сумму.

Возврат денег, когда неверно выбит чек

Операция по возврату денежных средств осуществляется, если нарушение обнаружено до окончания смены кассира посредством оформления чека на возврат.

Составленный документ на возвращение денег вместе с отчётом по вырученным средствам направляется операционистом в налоговый орган.

В отчётности присутствует пояснение-указание на первоначальный документ, составленный с ошибкой, которая повлекла к вычету обозначенной в чеке суммы из общего показателя выручки за день.

Возврат оформляется и при возвращении финансовых средств не в день покупки, а в течение 14 дней с момента приобретения. Этот срок регламентирован законом «О защите прав потребителей». Кассир выписывает расходный кассовый ордер и выдаёт покупателю денежную сумму из кассы.

Важно! Перед совершением данной операции покупатель обязан составить заявление с описанием проблемы и просьбой возвратить средства за товар.

Когда лицо оплачивало покупку банковской картой, финансы вернут в безналичной форме.

Важно! Если компании станут пренебрегать устранением нарушений по онлайн кассам, к ним будут применяться штрафные санкции.

Во время работы кассир может ошибиться и неверно пробить чек по онлайн-кассе. Если оплошность замечена в присутствии покупателя, операционист пробивает возврат прихода, формирует правильный документ и отдаёт покупателю.

За совершённое действие необходимо отчитаться перед налоговой структурой. Для этого составляют служебную записку и прилагают 2 чека – с ошибкой и исправленный. Желательно избегать ошибок во время работы на онлайн ККТ. Налоговый орган может наложить штраф в сумме до 30 000 рублей, расценив это, как работу без использования контрольно-кассовой машины.

Источник: https://onlinekassa.guru/instrukcii/vozvrat-oshibochno-probitogo-cheka.html

Неправильно выбили чек возврат расхода как исправить

Не путайте чек коррекции и чек на возврат.

Чек коррекции отбивается, если нужно исправить ошибку (факт неприменения ККТ), а если нужно оформить возврат товара, то нужно отбить обычный кассовый чек с указанием признака расчета «возврат прихода».

Просто сформировать чек коррекции недостаточно. Мы же оправдываем факт неприменения ККТ, а её неприменение — это прямой повод получить штраф (КОАП РФ ст. 14.5). Поэтому действовать нужно последовательно:

- Составляем документ в произвольной форме, например, акт или служебную записку, в которой указываем дату, время и причину, по которой был осуществлен расчет без применения ККТ. Присваиваем документу номер и дату. Этот документ будет служить основанием для коррекции, и на него нужно будет сослаться в чеке.

- Отбиваем на кассе чек коррекции.

Важно

Он вправе проверить его реквизиты через специальное приложение и направить налоговикам информацию о нарушении. Кассир, работающий на онлайн-кассе, передает сведения о пробитом чеке ОФД.

Последний принимает эти сведения, подтверждает факт получения данных и хранит их. Основное же предназначение ОФД — это связующее звено между владельцем онлайн-кассы и налоговиками, которым он в установленные сроки направляет полученные сведения.

В процессе контроля за полученными сведениями налоговая служба выявляет правонарушения, направляет владельцам кассовых аппаратов необходимые для исполнения предписания и привлекает их к ответственности.

Так в кратком изложении выглядит современный процесс взаимодействия между налоговым органом и другими лицами, задействованными в процедуре применения онлайн-касс.

Если ошибочно пробит чек по онлайн-кассе, это может оказаться на виду у налоговиков.

Что делать, если неправильно пробит чек по онлайн-кассе

- Взять заявление от покупателя.

- Выбить чек с признаком «возврат прихода» на возвращаемые позиции и отдать его покупателю.

- Покупатель купил ботинки за наличный расчет, возвращается на следующий день с чеком, хочет вернуть деньги. Кассир берет заявление с покупателя, выбивает чек возврата и отдает вместе с деньгами, забрав товар. Возврат на другой день после покупки (безналичный расчет) – не на всех ККТ есть техническая возможность сделать возврат по безналичному расчету. Смотрите инструкцию ККТ. — не на всех банковских терминалах есть возможность возврата в день покупки.Уточняйте у банка.

Чек коррекции (стр. 4)

Другая ситуация может возникнуть, если кассир случайно пробьет лишний товар покупателю. В этом случае ему также не нужно оформлять чек коррекции. Онлайн-касса позволяет оформить просто фискальный документ о возврате, как в той ситуации, когда покупатель решил вернуть товар сам.

Аналогичная ситуация возникает при ошибочно оформленной покупке, которой не было в реальности. Например, если это произошло во время обучения персонала или настройки кассы. Здесь также нужно использовать признак «возврат прихода».

Кстати, «возврат расхода» обычно не используется в торговле.

Его надо применять разве что в комиссионных магазинах, когда клиент хочет получить обратно принадлежащий ему товар, а в ответ возвращает деньги.

Отменяем ошибочно пробитый по онлайн-кассе чек

Это нужно сделать в дополнительном реквизите (тег 1192) возвратного чека, который при этом включается в состав фискальных данных. Точно таким же образом и в верном приходном чеке, выбиваемом вслед за возвратным чеком, делается привязка к первоначальному ошибочному чеку «приход».

Также советую добровольно сообщить в налоговый орган об ошибочном приходном чеке и об исправлении ошибки, это освободит от штрафа за неверный чек. Если же в возвратном чеке, выбитом для исправления ошибки, нет ФПД ошибочного приходного чека, то налоговые органы могут потребовать представить заявление покупателя на возврат денежных средств по этому чеку.

Поскольку в указанном случае заявления нет, организацию (ИП) могут оштрафовать за неправильное оприходование денежных средств.

Как сделать возврат, чек коррекции, отменить ошибочный чек?

/ Как сделать возврат, чек коррекции, отменить ошибочный чек? В этой статье мы рассмотрим, как правильно проводить возвраты и ошибочные чеки на онлайн-кассах, чтобы не вызвать вопросов со стороны налоговой инспекции. Раньше было просто: возврат в день смены – через ККТ, в другой день – только через главную кассу предприятия и РКО.

Внимание

К возврату полагалось заявление от покупателя и акт КМ-3. Что касается ошибочных чеков, то их предлагалось просто сохранять и вместе с объяснительной от кассира прикалывать к акту КМ-3 и отправлять в бухгалтерию.

Сейчас, с появлением онлайн-касс, появились кроме возвратов и чеки коррекции. Все запутались. Попробуем разобраться, приведя примеры из жизни. Для начала определения: Основная цель чеков возврата – Возврат денежных средств покупателю. Основная цель чеков коррекции – Исправление ошибок.

Ответы на вопросы по онлайн-кассам в 2017 году: когда нужен чек коррекции?

Куковская Юлия АлександровнаСоветник государственной гражданской службы РФ 2 класса Чеки ККТ с признаком расчета «возврат прихода» нужно выбивать не только при возврате денег покупателям, но и при исправлении ошибок в приходных чеках.

Кроме того, ошибки случаются и в самих возвратных чеках. О том, как лучше оформлять исправление, мы поговорили со специалистом ФНС.

— Юлия Александровна, если допущена ошибка в чеке «приход», нужно сделать чек «возврат прихода», обратный ошибочному, и сразу же выбить верный чек «приход». Движения денег по ошибочному приходному чеку и нивелирующему его возвратному чеку нет.

Должны ли суммы этих чеков попадать в итоговые суммы «приход» и «возврат прихода» отчета о закрытии смены ККТ? На основании этого отчета составляются ПКО на всю сумму полученных за смену денег и РКО на всю сумму выданных.

- Взять заявление от покупателя.

- Сделать «возврат» через банковский терминал (банк отминусует эти деньги при следующей сверке итогов).

- Выбить чек с признаком «возврат прихода» на возвращаемые позиции и отдать его покупателю.

- Покупатель купил ботинки за безнал, возвращается на следующий день с чеком, хочет вернуть деньги. Кассир берет заявление с покупателя, выбивает чек возврата на банковском терминале, выбивает чек возврата и отдает оба чека покупателю. Денежные средства банком возвращаются на карту покупателя в соответствии с заключенным договором эквайринга Неправильно пробили чек (заметили сразу до закрытия смены, покупатель рядом)

- Покупателю выбить правильный чек.

- Выбить чек «возврат прихода» на ошибочный чек.

- Передать оба чека (ошибочный и чек возврата) в бухгалтерию вместе с объяснительной от кассира.

Но вместе с тем ФНС России рекомендует в кассовом чеке ее делать. Для этого есть две причины. Во-первых, такая привязка помогает найти ошибочный чек, «аннулировать» его и «заменить» новым чеком. Это особенно важно при пограничных датах ошибки и ее исправления.

Например, ошибка допущена в 2017 г., а исправляют ее уже в 2018 г. Надо учесть операцию правильно в нужном периоде. Для этого необходима привязка.

Во-вторых, в случае отсутствия заявления покупателя о возврате такая привязка является дополнительным подтверждением того, что ошибка не связана с умышленным неоприходованием денег.

Оштрафовать по ч. 1 ст. 15.1 КоАП (неоприходование наличных) именно за отсутствие привязки нельзя, но можно оштрафовать из-за отсутствия заявления покупателя о возврате товаров. Однако добровольное заявление о совершенных нарушении или ошибке освобождает от административной ответственности по ст.

Источник: http://advokat-na-donu.ru/nepravilno-vybili-chek-vozvrat-rashoda-kak-ispravit/

Онлайн касса как отменить неправильно пробитый чек в этот же день

Кассир принимает товар, выбивает чек с признаком расчета «Возврат прихода», где, помимо прочего, указывает наименование и количество возвращенного. После покупателю выдают этот чек и деньги из ящика ККТ.

В итоге отчет о закрытии смены в день возврата будет сформирован уже с учетом выданной суммы. Закон № 54-ФЗ не требует выписывать еще и РКО, если человек вернулся с товаром не в день покупки.

— Должен ли кассир забирать у покупателя первичный чек на возвращенный товар? Если да, что делать, когда в чеке 10 позиций, а покупатель вернул две? — По Закону о защите прав потребителей у человека вообще может не быть первичного чека.

Но если он докажет, что купил товар именно здесь, продавец обязан принять покупку и вернуть деньги. Поэтому не должен кассир забирать у покупателя чек на возвращенный товар. А значит, второй ваш вопрос отпадает сам собой.

Покупатель-физлицо оплачивает покупку через отделение банка либо через личный кабинет на сайте банка. Платежные реквизиты продавца покупатель берет из договора, квитанции или счета. Сайт продавца в операции не задействован, человек ничего не оплачивает там онлайн.

Минфин считает, что продавец должен применить ККТ. — Да, должен. Но с важной оговоркой: поскольку старая редакция Закона этого не требовала, у продавцов есть отсрочка до 01.07.2018. То есть сейчас такие расчеты можно проводить без применения ККТ.

Отличная новость! И все же хотелось бы уточнить. На рынке есть два типа ККТ:

- или специальные аппараты, которые работают только с онлайн-оплатой через сайт продавца и отсылают электронные чеки автоматически. В нашей ситуации неприменимы;

- или обычные аппараты — их используют вручную при расчетах «глаза в глаза».

Как аннулировать чек на онлайн-кассе?

В избранноеОтправить на почту Как аннулировать чек на онлайн-кассе и чем эта процедура отличается от отмены чеков, выбитых на ККТ с ЭКЛЗ? Рассмотрим эти отличия и порядок аннулирования чека онлайн-кассы.

Что такое аннулирование чека ККМ? Возможна ли отмена чека онлайн-кассы? Итоги Что такое аннулирование чека ККМ? Аннулирование чека ККМ — это отмена операции по приему наличных денег от покупателя и сопутствующие манипуляции с чеком.

Если чек аннулируется до его закрытия, то, как правило, ККМ фиксирует этот факт и печатает на чеке надпись «Чек аннулирован».

В накопительные итоги отмененная сумма продажи не включается.

Ошибки в чеках, возврат товаров и онлайн-ккт

В случае отбития кассиром кассового документа на сумму меньше фактически полученной образуется ситуация появления неучтенной выручки от реализации. Налоговые службы могут трактовать факт как сокрытие доли дохода, подлежащего налогообложению, и незаконное неиспользование ККТ. Для того чтобы не попасть под штрафные санкции по налоговым платежам, требуется сформировать чек коррекции.

При самостоятельном обнаружении ошибки пробитый чек вместе с актом и пояснительной запиской, содержащей время и дату ошибки, направляется оператору (ОФД). После чего организация (по собственному желанию, но не в обязательном порядке) может обратиться в отделение НС и уведомить об обнаружении и устранении несоответствия.

Это будет гарантией того, что инспекторы не назначат санкцию. Если же налоговики сами узнают о неучтенной выручке (например, от покупателя, которому не выдали чек), они направят продавцу предписание. В такой ситуации продавец также обязан пробить чек коррекции, но в качестве основания для коррекции указать номер и дату предписания.

Типом коррекции будет «операция по предписанию». Важно помнить, что такой чек не освободит от штрафа по статье 14.5 КоАП РФ. Сумма в «исходном» чеке больше, чем нужно Теперь предположим, что кассир пробил сумму большую, чем получена на самом деле, и понял это после ухода покупателя. В результате фактическая выручка оказалась меньше той, что отражена в фискальных данных.

Как следствие, остаток в денежном ящике оказался меньше остатка, зафиксированного в учете, то есть появилась недостача.

Покупатель купил ботинки за 1000 рублей, кассир ошибся и выбил 100 рублей. Кассир пробивает клиенту правильный чек на 1000 рублей, а затем делает возврат на 100 рублей. В объяснительной пишет «прошу 100 рублей, пробитые ошибочно, к выручке не учитывать. Чек возврата прилагается». Неправильно пробили чек (заметили сразу, но клиент ушел с чеком).

- Покупателю выбить правильный чек и сохранить.

- Выбить чек «возврат прихода» на ошибочный чек.

- Передать оба чека (ошибочный и чек возврата) в бухгалтерию вместе с объяснительной от кассира

Покупатель купил ботинки за 1000 рублей, кассир ошибся и выбил 100 рублей. Покупатель ушел с чеком на 100 рублей. Кассир пробивает клиенту правильный чек на 1000 рублей и сохраняет, а затем делает возврат на 100 рублей. В объяснительной пишет «прошу 100 рублей, пробитые ошибочно, к выручке не учитывать.

- Взять заявление от покупателя.

- Выбить чек с признаком «возврат прихода» на возвращаемые позиции и отдать его покупателю.

- Покупатель купил ботинки за наличный расчет, возвращается на следующий день с чеком, хочет вернуть деньги. Кассир берет заявление с покупателя, выбивает чек возврата и отдает вместе с деньгами, забрав товар. Возврат на другой день после покупки (безналичный расчет) – не на всех ККТ есть техническая возможность сделать возврат по безналичному расчету.

Смотрите инструкцию ККТ. — не на всех банковских терминалах есть возможность возврата в день покупки. Уточняйте у банка.

- Взять заявление от покупателя.

- Сделать «возврат» через банковский терминал (банк отминусует эти деньги при следующей сверке итогов).

- Выбить чек с признаком «возврат прихода» на возвращаемые позиции и отдать его покупателю.

- Покупатель купил ботинки за безнал, возвращается на следующий день с чеком, хочет вернуть деньги. Кассир берет заявление с покупателя, выбивает чек возврата на банковском терминале, выбивает чек возврата и отдает оба чека покупателю. Денежные средства банком возвращаются на карту покупателя в соответствии с заключенным договором эквайринга Неправильно пробили чек (заметили сразу до закрытия смены, покупатель рядом)

- Покупателю выбить правильный чек.

- Выбить чек «возврат прихода» на ошибочный чек.

- Передать оба чека (ошибочный и чек возврата) в бухгалтерию вместе с объяснительной от кассира.

Источник: http://prodhelp.ru/onlajn-kassa-kak-otmenit-nepravilno-probityj-chek-v-etot-zhe-den/