Можно ли включить проценты по кредиту в первоначальную стоимость ОС

Проценты по займу включаемые в первоначальную стоимость

НК РФ законодатель действительно имел в виду проценты за пользование заемными денежными средствами, налогоплательщик вправе сам решать, как квалифицировать данные затраты.

При таком подходе у компании имеется два варианта учета процентов:- включить их в первоначальную стоимость основного средства;- учесть в составе внереализационных расходов.Очевидно, что с экономической точки зрения второй вариант учета более выгодный.

Дело в том, что организация получает возможность списать проценты в расходы текущего периода, а не в течение многих лет амортизации объекта основных средств. А раз так, то налогоплательщик, руководствуясь п. 4 ст. 252, пп. 2 п. 1 ст.

265 НК РФ, имеет право квалифицировать исследуемые затраты как внереализационные расходы.Позиция арбитражных судовСделанные выводы подтверждаются арбитражной практикой.

Когда заем получен более чем на один отчетный период, расходы по нему учитываются на конец месяца соответствующего отчетного периода. Если же долг погашается до истечения отчетного периода, то проценты надо отражать на дату его погашенияп.

8 ст. 272

Внимание

НК РФ. При этом размер процентов, включаемых в налоговые расходы, при досрочном погашении займа определяется исходя из договорной процентной ставки и фактического времени пользования займомп. 4 ст. 328 НК РФ. В данной ситуации пересчитывать и уточнять налоговые обязательства за прошедшие налоговые (отчетные) периоды не нужно.

Уточненки подаются лишь тогда, когда при расчете налоговой базы были допущены ошибки или искаженияп. 1 ст. 54 НК РФ. А вы ошибок не делали.

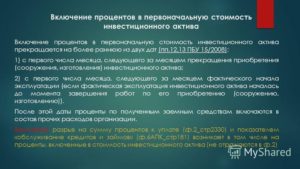

Включать ли проценты по займам в первоначальную стоимость основного средства

Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01) утверждено Приказом Минфина России от 2 августа 2001 г. N 60н.Для целей ПБУ 15/01 под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует значительного времени.

К инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство (п. 13 ПБУ 15/01).Таким образом, в бухгалтерском учете, в отличие от налогового, проценты по кредитам и займам подлежат включению в первоначальную стоимость основного средства.О.А.МясниковК. ю.

Учитываем проценты по займам

Важно

Новое в бухгалтерском учете и отчетности», 2007, N 12 Недавно Минфин России выпустил новое Письмо, в котором разъяснил порядок учета для целей исчисления налога на прибыль расходов в виде процентов по кредитам, выданным на приобретение оборудования, в период консервации работ по монтажу оборудования. Речь идет о Письме от 2 апреля 2007 г. N 03-03-06/1/204.

В этом документе специалисты финансового ведомства фактически сделали два вывода:

- проценты за кредит, уплачиваемые налогоплательщиком в период создания производственной линии, должны учитываться в составе первоначальной стоимости объекта строительства;

- расходы в виде процентов по кредитам, выданным на приобретение оборудования, в период консервации работ по монтажу оборудования учитываются при определении налоговой базы по налогу на прибыль в составе внереализационных расходов в размере, не превышающем установленного ст.

Основное средство покупаете в кредит? можно выгодно учесть проценты

Источник: журнал «Главбух» Компания приобрела основные средства за счет кредитных средств. Как начисленные проценты отражать в бухгалтерском и налоговом учете? Отражать ли проценты в первоначальной стоимости? Бухгалтерский учет Отражение в бухгалтерском учете процентов по кредитам и займам регламентируется ПБУ 15/2008 «Учет расходов по займам и кредитам».

Согласно пунктам 6–8 ПБУ 15/2008, в бухучете проценты по кредиту или займу, полученному для приобретения основного средства, включаются:

- или в его первоначальную стоимость;

- или ежемесячно в прочие расходы.

Первый вариант учета предусмотрен для случаев, когда основное средство признается инвестиционным активом. Инвестиционный актив – это объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение, изготовление (п.

В качестве примера приведем Постановление ФАС Северо-Западного округа от 22 марта 2005 г. по делу N А42-8523/04-28. Пример. Инспекция провела выездную проверку соблюдения обществом законодательства о налогах и сборах, в ходе которой выявила ряд нарушений.

В частности, налоговый орган установил, что налогоплательщик на основании договоров займа получил денежные средства, которые направил на оплату приобретенного судна.

Общество выплатило по указанным договорам займа проценты, которые включило в состав внереализационных расходов, учитываемых при налогообложении прибыли.

Налоговый орган принял решение о доначислении обществу налогов, начислении пеней и привлечении его к налоговой ответственности. Общество посчитало решение контролеров незаконным и оспорило его в арбитражном суде.НК РФ), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ.

Исходя из этого, Минфин России пришел к выводу, что проценты за кредит, уплачиваемые налогоплательщиком в период создания производственной линии, должны учитываться в составе первоначальной стоимости объекта строительства.Согласиться с таким подходом трудно. Дело в том, что в п. 1 ст.

257 НК РФ содержится довольно абстрактное определение расходов, подлежащих включению в первоначальную стоимость основного средства.

Поскольку в законе отсутствует конкретный перечень подобных расходов, возможны различные способы толкования анализируемого положения. Минфин России фактически применил расширительное толкование.Между тем возможно и другое толкование рассматриваемой нормы.

Проценты по кредиту, использованному для выдачи беспроцентного займа, иногда можно учесть в «прибыльных» расходах К.В. Послухаев, г. Москва Наша организация взяла кредит в банке под проценты и в этом же месяце предоставила беспроцентный денежный заем в той же сумме своему поставщику.

Можно ли признать проценты по полученному кредиту в составе налоговых расходов? : Это зависит от конкретных обстоятельств. При этом необходимо учитывать следующее.

Любые расходы учитываются для целей налогообложения при условии, что они экономически обоснованны, в том числе и проценты по займамп.

1 ст. 252, подп. 2 п. 1 ст. 265, ст. 269 НК РФ. Налоговики считают, что в вашей ситуации затраты на уплату процентов экономически неоправданны, поскольку деньги, привлеченные под проценты, выдаются беспроцентно. А значит, проценты базу по налогу на прибыль уменьшать не могутп. 49 ст.

Однако, поскольку имеется противоположная точка зрения Минфина России, существует риск, что налоговые органы могут предъявить налогоплательщику претензии. Поэтому организация должна быть готова к тому, что отстаивать свои интересы придется в арбитражном суде.

Правила бухгалтерского учета процентов Итак, мы рассмотрели порядок отражения в налоговом учете процентов, уплаченных по займам, которые привлекаются для возведения объекта основных средств. Теперь несколько слов об отражении процентов в бухгалтерском учете.

Порядок определения первоначальной стоимости основных средств для целей бухгалтерского учета установлен в ПБУ 6/01. В соответствии с п.Приобретая за счет заемных средств судно, налогоплательщик несет как расходы, связанные с производством и реализацией (расходы на приобретение амортизируемого имущества), так и внереализационные расходы (в виде процентов по долговым обязательствам) (пп.

2 п. 1 ст. 265 НК РФ). Для налогоплательщиков, признающих расходы методом начисления, затраты на приобретение амортизируемого имущества включаются в расходы, учитываемые при налогообложении прибыли, по мере начисления амортизации в порядке, установленном п.

3 ст. 272

НК РФ. Внереализационные расходы учитываются в том отчетном периоде, к которому они относятся. Причем для таких расходов, как проценты по заемным обязательствам, датой их осуществления признается дата расчетов, установленная в соответствии с условиями заключенных договоров (п.

1, пп. 3 п. 7 ст. 272 НК РФ).

Суд первой инстанции посчитал обоснованным доначисление налога на прибыль, указав, что проценты, уплаченные обществом до принятия судна к бухгалтерскому учету, подлежат включению в первоначальную стоимость судна и в расходы, учитываемые при налогообложении, по мере начисления амортизации.

Однако вышестоящая судебная инстанция расценила обстоятельства дела иначе, обратив внимание на то, что НК РФ установлены особенности принятия и учета некоторых видов расходов. Так, согласно п. 2 ст.

252 НК РФ расходы в зависимости от их характера, а также условий ведения и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Источник: http://lcbg.ru/protsenty-po-zajmu-vklyuchaemye-v-pervonachalnuyu-stoimost/

Приобретение основных средств на кредитные средства

Основные средства организации могут приобретаться не только за счет собственных средств, но и заемных. Рассмотрим особенности отражения в 1С приобретения ОС за счет кредитных средств.

Вы узнаете:

- как отражается поступление кредитных средств;

- в каких случаях проценты включаются в первоначальную стоимость ОС;

- как отражается начисление процентов по полученному кредиту;

- каким документом оформляется приобретение ОС за счет кредитных средств;

- в какой момент принимается НДС к вычету.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера.

Начисление амортизации в рамках данного примера не рассматривается.

Рассмотреть начисление амортизации (коммерческие расходы) на примере

Получение кредита в банке

Получение денежных средств по кредитному договору оформляется документом Поступление на расчетный счет вид операции Получение кредита в банке в разделе Банк и касса – Банк – Банковские выписки — Поступление.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по кредитному договору, согласно выписке банка.

- Договор — кредитный договор Вид договора — Прочее.

В нашем примере расчеты по кредитному договору ведутся в рублях и срок договора не более года . В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

- Счет расчетов — 66.01 «Краткосрочные кредиты».

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 66.01 — поступление средств по краткосрочному кредитному договору.

Перечисление аванса поставщику

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание.

В нашем примере расчеты по договору ведутся в рублях . В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются следующие субсчета для расчетов с поставщиком:

- Счет расчетов — 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет авансов — 60.02 «Расчеты по авансам выданным».

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма оплаты в руб., согласно выписке банка.

Отражение в учете начисленных процентов по кредиту

Начисление процентов отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

В нашем примере основное средство не является инвестиционным активом, следовательно проценты учитываются:

- в БУ в составе прочих расходов на счете 91.02 «Прочие расходы»;

- в НУ в составе внереализационных расходов.

Контроль

Начисление процентов по кредиту осуществляется банком, поэтому бухгалтеру требуется лишь ввести операцию с уже известной суммой процентов. Но все же желательно контролировать сумму процентов, рассчитанную банком.

Аналогично можно проконтролировать расчет суммы процентов в следующих месяцах.

Отчетность

В декларации по налогу на прибыль сумма начисленных процентов отражается в составе внереализационных расходов в Листе 02 Приложение N 2:

- стр. 200 «Внереализационные расходы — всего» в т.ч.

- стр. 201 «расходы в виде процентов по долговым обязательствам…».

Приобретение ОС

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС.

Упрощенный вариант, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Изучить варианты оформления в 1С приобретения ОС, а также возможностях и ограничениях каждого способа

При принятии к учету ОС, приобретенного за счет кредитных средств, можно выбрать любой способ, но нужно учитывать другие ограничения, предусмотренные для упрощенного варианта.

В нашем примере ограничений для применения упрощенного варианта нет, поэтому оформим принятие к учету ОС с помощью единого документа Поступление (акт, накладная) вид операции Основные средства в разделе ОС и НМА – Поступление основных средств – Поступление основных средств.

В шапке документа указывается:

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов.

В нашем примере затраты по амортизации будут учитываться в составе коммерческих расходов, т. к. ОС будет использоваться в маркетинговых целях. В связи с тем, что Организация занимается производством, то для этого будет использоваться счет 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность».

- Группа учета ОС — Машины и оборудование.

- Местонахождение ОС — место эксплуатации ОС, выбирается из справочника Подразделения.

- Флажок Объекты предназначены для сдачи в аренду не устанавливается: в нашем примере приобретенный объект будет использоваться для собственных нужд.

В табличной части указывается:

- Основное средство — приобретаемый объект ОС, который необходимо создать в справочнике Основные средства.

- Срок службы — срок полезного использования (СПИ) для объекта. В данном документе может быть установлен только один СПИ – одинаковый для НУ и БУ.

Автоматическое проставление счетов в графах Счет учета и Счет амортизации зависит от флажка Объекты предназначены для сдачи в аренду. Поскольку данный флажок не установлен, то:

- Счет учета будет установлен 01.01 «Основные средства в организации»;

- Счет амортизации будет установлен 02.01 «Амортизация основных средств, учитываемых на счете 01».

При проведении документа карточка основного средства в справочнике Основные средства будет заполнена следующим образом . При этом Амортизационная группа определится автоматически в зависимости от установленного в документе срока службы.

Остальные данные в карточке ОС необходимо заполнить вручную.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию ОС и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк Акта приема-передачи ОС-1 можно распечатать по кнопке Печать – Акт о приеме-передаче ОС (ОС-1) документа Поступление (акт, накладная).

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства: раздел Справочники – ОС и НМА – Основные средства.

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

- Код вида операции — 01 «Получение товаров, работ, услуг».

Принятие НДС к вычету по ОС

Принятие НДС к вычету по приобретенному ОС оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС. Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить.