Перевыставление коммунальных услуг: налоговый учет

Источник: журнал «Главбух»

Для наглядности рассмотрим проблему, используя практическую ситуацию.

Подрядчик заключил с генподрядчиком два договора: на предоставление ему строительной техники и агентский договор на обеспечение электроэнергией. Затем подрядная организация подписала договор субподряда. И теперь этой техникой и электричеством пользуется субподрядчик.

С техникой проблем нет: организация обязуется обеспечить ею субподрядчика за вознаграждение по агентскому договору.

А как быть с электроэнергией? Можно ли оформить агентский договор или это должен быть субагентский договор? И как оформить перевыставление коммунальных услуг?

Чем руководствоваться

Отметим, что для аренды недвижимости аналогичная проблема с коммунальными платежами была решена – порядок налогообложения приведен в письме ФНС России от 4 февраля 2010 г. № ШС-22-3/86@ (он согласован с Минфином России).

Налоговый учет

Опираясь на арбитражную практику, учитывающую, что при аренде недвижимости ее эксплуатация без коммунальных услуг невозможна, контролирующие органы предложили возможные варианты применения НДС, при которых у арендатора затраты на коммунальные услуги признаются в расходах, а НДС принимается к вычету:

— включение коммунальных расходов в состав арендной платы в виде переменной части;

— заключение агентского договора.

Эти варианты зависят от условий договоров либо от видов договоров, заключенных между арендодателем и арендатором.

В письме ФНС России № ШС-22-3/86@ есть еще один вариант – взимание арендодателем с арендатора коммунальных платежей без НДС на основании отдельного договора на возмещение затрат арендодателя на содержание предоставленных в аренду помещений В этом случае арендодатель счет-фактуру арендатору не выставляет и указанные платежи (компенсационные выплаты) при определении налоговой базы по НДС не учитывает ( п. 2 указанного письма).

В то же время обращаем внимание на разъяснения, данные в письме Минфина России от 17 апреля 2013 г. № 03-11-06/2/13097 для упрощенной системы налогообложения Финансисты указали на то, что суммы возмещений арендаторами арендодателю коммунальных расходов признаются арендодателем в доходах.Но вернемся к письму ФНС России № ШС-22-3/86@ .

Несмотря на то что в нем позиция налоговой службы изложена для аренды недвижимости, считаем, что эти же принципы допустимо применять и при аренде строительных машин и механизмов, которые также не могут эксплуатироваться без электроэнергии. Аналогично и в случае передачи арендатором (подрядной организацией) указанного имущества в субаренду.

Нормы гражданского законодательства

Однако здесь важно, чтобы договором или отдельным соглашением с энергоснабжающей организацией было предусмотрено право организации-абонента на передачу электроэнергии другому лицу.

Так, согласно статье 539 Гражданского кодекса РФ, по договору энергоснабжения энергоснабжающая организация обязуется подавать абоненту через присоединенную сеть энергию.

Абонент же обязуется оплачивать принятую энергию, а также соблюдать предусмотренный договором режим ее потребления, обеспечивать безопасность эксплуатации находящихся в его ведении энергетических сетей и исправность используемых им приборов и оборудования, связанных с потреблением энергии.

При этом договор энергоснабжения заключается с абонентом при наличии у него энергопринимающего устройства, отвечающего установленным техническим требованиям, присоединенного к сетям энергоснабжающей организации, и другого необходимого оборудования. И кроме того, при обеспечении учета потребления энергии.

С согласия энергоснабжающей организации абонент может передавать принятую им энергию через присоединенную сеть другому лицу – субабоненту (ст. 545 ГК РФ).

Абонент, с одной стороны, по отношению к энергоснабжающей организации признается потребителем энергии и несет ответственность за неисполнение или ненадлежащее исполнение обязательств субабонента. С другой же стороны, для субабонента он выступает в качестве энергоснабжающей организации и, следовательно, несет ответственность за нарушение последней своих обязательств.

Таким образом, с учетом перечисленных выше норм подрядчик фактически является субабонентом по отношению к абоненту энергоснабжающей организации – генподрядчику (если договор с энергоснабжающей организацией заключен именно генподрядчиком, а, скажем, не заказчиком-застройщиком).

Также и субподрядчик является субабонентом – потребителем электроэнергии по отношению к подрядчику.

В связи с этим для включения затрат на электроэнергию в расходы и принятия к вычету по ним налога на добавленную стоимость нет необходимости в заключении подрядчиком (субподрядчиком) договора непосредственно с энергоснабжающей организацией.Что касается правовой природы договора, то подрядчику с субподрядчиком необходимо подписать субагентский договор, в котором следует предусмотреть согласие генподрядчика на использование его энергооборудования, а также зафиксировать наличие у генподрядчика разрешения энергоснабжающей организации на передачу электроэнергии субабонентам.

Особенности налогового учета у строительных компаний

Отметим также особенности организации налогового учета электроэнергии у генподрядчика, подрядчика и субподрядчика (говорим только об агентском варианте).

Расходы на электроэнергию, использованную субподрядчиком, генподрядчик и подрядчик в целях налогообложения прибыли в расходы не включают и в доходах не учитывают.

То же самое с НДС: генподрядчик и подрядчик его не начисляют и не принимают к вычету.

В доходах по налогу на прибыль и в налоговой базе по НДС генподрядчик и подрядчик отражают только свое агентское вознаграждение. Обращаем внимание на то, что при этом тарифы на электроэнергию, оплачиваемые субподрядчиком, должны соответствовать тарифам, предъявленным энергоснабжающей организацией.

Генподрядчик обязан выставить счет-фактуру в адрес подрядчика, а подрядчик – в адрес субподрядчика.

Учтите: в строке «Продавец» такого счета-фактуры должна быть указана энергоснабжающая организация, в строке «Покупатель» – соответственно подрядчик или субподрядчик.

К этим (посредническим, или, как их принято называть, перевыставленным)счетам-фактурам следует приложить копию счета-фактуры, полученного от энергоснабжающей организации.

Кроме того, генеральный подрядчик и подрядчик должны составить отдельные счета-фактуры на свое агентское вознаграждение. Тогда перевыставление коммунальных услуг можно считать оформленным правильно.Подрядчик принимает к вычету налог по агентскому вознаграждению, уплачиваемому генподрядчику.

Субподрядчик вправе принять «входной» НДС, предъявленный к оплате энергоснабжающей организацией, к вычету на основании счета-фактуры, выставленного подрядчиком (с приложением к нему копии счета-фактуры, выставленного на имя подрядчика генподрядчиком). Рекомендуем также субподрядчику иметь расчет потребленного объема электроэнергии, подписанный генподрядчиком и подрядчиком.

Как уже было сказано, на свое агентское вознаграждение подрядчик тоже составляет отдельный счет-фактуру.

НДС по агентскому вознаграждению подрядчика субподрядчик принимает к вычету в общем порядке.

Источник: https://otchetonline.ru/art/buh/43235-perevystavlenie-kommunal-nyh-uslug-nalogovyy-uchet.html

Перевыставление коммунальных услуг арендатору — правильно по закону

12 Июля 2017 5:00

Здравствуйте, дорогие друзья. Сегодня мы поговорим о том, как производится перевыставление коммунальных услуг арендатору в случае, когда собственником является юридическое лицо (общества, предприятия, компании и т.д.).

Заключая договор аренды, арендодатель (владелец сдаваемого помещения) по договоренности с арендатором может выбрать одну из правомочных схем возмещения за использование последним ресурсов, относящихся к сфере ЖКХ (вода, тепло, электроэнергия, газ).

Выбираем схему

Проблема заключается в том, что коммунальные платежи никак не прописаны в статьях 606, 614 и главе 34 Гражданского Кодекса РФ, которые посвящены вопросам аренды помещений. Поэтому, каким образом возмещать эти расходы, решать придется самим.

Самый простой способ – включить коммунальные платежи в сумму арендной платы в виде одной и той же суммы каждый месяц.

Арендная плата в бухгалтерском учете будет отнесена в строку «Доходы от реализации», если сдача помещений в аренду – это основной источник дохода арендодателя, или в строку «Внереализационные доходы» в других случаях.

Плюсы и минусы

Конечно, бумаг будет меньше – не нужно собирать документы для отражения понесенных коммунальных затрат.

Минусом будет то, что вся эта сумма попадет под налогообложение как полученный доход, хотя фактически таковым не является.

После того, как будет заплачен налог, арендодатель имеет право, предъявив документы о понесенных расходах по ЖКХ, получить налоговый вычет на эту сумму. И вроде бы как будто он ничего не теряет. Но потери есть всегда:

- Проходит время между уплатой налога и получением вычета.

- Точно подсчитать сумму понесенных расходов на услуги ЖКХ не получится.

- Арендатор не будет заинтересован экономить коммунальные ресурсы и плата может вырасти и по этой причине.

Еще есть вариант разделить арендную плату на постоянную часть и изменяющуюся. К последней и будут относиться расходы на коммуналку. Получая счета на оплату от ресурсоснабжающих организаций, арендодатель по арендуемой площади или по имеющимся счетчикам вычленяет часть, приходящуюся на арендатора, и выставляет ему отдельный счет.

Его также можно потом оформить как налоговый вычет. То есть одна и та же сумма пройдет в доходах в целях налогообложения и в расходах, не изменив итоговую сумму.

Рассматриваем варианты

Следующий вариант: в договор аренды расходы на коммуналку не включаются совсем. Арендатор оплачивает сверх суммы аренды и счет на оплату услуг ЖКХ, выставляемый арендодателем.

Это будет видом транзитного платежа, потому что вся уплаченная сумма будет перечислена ресурсоснабжающим организациям (РСО).

Такой платеж является компенсацией части имеющихся расходов и в доход арендодателя не включается.Так как арендодатель сам понес расходы, а арендатор частично ему их возместил. Аргументом возможных вопросов со стороны аудита или налоговых органов будет то, что арендодатель не производит коммунальные услуги, а покупает их от производителя. Этот вариант не является идеальным, потому что арендодатель не имеет права выставлять встречный счет арендатору.

Станем посредниками

Если в договор аренды добавить пункт о посреднической деятельности при покупке коммунальных услуг или заключить агентский договор, то речь пойдет о возмещении расходов по их приобретению.

Единственно, нужно проставить некоторую небольшую дополнительную сумму за оказание услуг посредника. В этом случае в доход арендодатель поставит лишь стоимость только этих услуг.

НДС на коммунальные платежи не начисляется, только на агентскую доплату.

Существует чисто теоретическая возможность для арендатора попробовать заключить договор о поставках коммунальных услуг напрямую с РСО.

На практике такой путь применяется редко, потому что возражать будут коммунальщики – им придется разделить счета и производить дополнительные расчеты, особенно если арендатор не один, а их десятки или даже сотни.

Так что самым удобным способом перевыставления коммунальных услуг будет заключение агентского договора. Его образец находится в интернете достаточно просто.

Если применяем УСН

Если организация-арендодатель применяет упрощенную систему налогообложения (УСН), то при заключении дополнительно посреднического договора на оплату коммунальных услуг, она в доходы включает только сумму за оказание агентских услуг. Если такого договора нет, то всю сумму по договору аренды необходимо включить в доход для начисления налога.

Имейте в виду, что договора аренды и агентский должны иметь одну и ту же дату. Кроме того, вы должны получить согласие от всех РСО на передачу части потребляемых ресурсов третьему лицу.

В Советское время аренда существовала как данность, но, скорее всего, в то время никто бы не стал заморачиваться с НДС, а УСН вообще не существовало. Оно появилось только когда разрешили частную предпринимательскую деятельность.

На этом с вами прощаюсь. Подписывайтесь на новые статьи нашего сайта и давайте ссылку на нее своим друзьям и родственникам в социальных сетях.Источник: https://www.rline.tv/svobodnyj-korrespondent/perevystavlenie-kommunalnyh-uslug-arendatoru/

Порядок оплаты электроэнергии: законно ли требование аванса?

Электроснабжающая организация требует произвести авансовый платёж за электроэнергию. Но, согласно Гражданскому кодексу РФ, потребитель обязан оплачивать объём электроэнергии, который принял фактически. Вправе ли ресурсоснабжающая организация настаивать на авансе?

В сегодняшней статье мы разберёмся, какие документы регламентируют порядок оплаты электроэнергии и можно ли этот порядок изменить.

Нормативные порядок и сроки оплаты

По общему правилу, установленному ст. 544 Гражданского кодекса РФ, оплата энергии производится за фактически принятое абонентом количество энергии в соответствии с данными учёта энергии, если иное не предусмотрено законом, иными правовыми актами или соглашением сторон.

Порядок расчётов за потребленную энергию определяется законом, иными правовыми актами или соглашением сторон.

Иными словами, абонент платит по факту потребления энергии в соответствии с порядком, который предусмотрен нормативным актом или договором между энергоснабжающей организацией и абонентом.

Нормативный порядок оплаты электроэнергии гарантирующему поставщику электрической энергии установлен Основными положениями функционирования розничных рынков электрической энергии, утверждёнными Постановлением Правительства РФ от 04.05.2012 N 442.

В соответствии с п.п. 40, 44, 65 (1), 79 Основных положений N 442 поставка электроэнергии разбивается на расчётные периоды, равные одному месяцу. Определение объёма взаимных обязательств поставщика и потребителя электроэнергии, в том числе объёма поставленной энергии и её стоимости, осуществляется по итогам каждого расчётного периода.

Сроки оплаты зависят от того, кто приобретает электроэнергию по договору электроснабжения:

- Исполнители коммунальной услуги (УО, ТСЖ, ЖК, ЖСК) обязаны вносить оплату стоимости поставленной за расчётный период электроэнергии до 15-го числа месяца, следующего за расчётным периодом. Аналогичное правило закреплено в п. 25 Правил, обязательных при заключении договоров снабжения коммунальными ресурсами N 124.

- Для иных лиц предусмотрено два промежуточных авансовых платежа за электроэнергию: до 10-го и до 25-го числа расчётного месяца, то есть месяца, в котором осуществлялась поставка энергии (п. 82 Основных положений N 442). Заметим, что речь идёт именно об авансе, а не о предоплате 100% стоимости.

До 10-го числа вносится 30% стоимости договорного объёма потребления электроэнергии в месяце, за который осуществляется оплата.

До 25-го числа вносится 40% стоимости договорного объёма потребления.

До 18-го числа месяца, следующего за расчётным, вносится окончательный платёж за полученную энергию. Фактически поставленный объём оплачивается третьим платежом.

Чтобы рассчитать размер авансовой оплаты, оплачиваемый объём электроэнергии принимается равным объёму потребления электроэнергии за предшествующий расчётный период, то есть за прошлый месяц.Тарифы ЖКХ выросли с 1 июля 2017 года

Позиция суда относительно изменения порядка оплаты

Уралводоканал просил суд утвердить редакцию договора энергоснабжения со сроком оплаты электроэнергии до 15-го числа месяца, следующего за расчётным периодом.

Организация ссылалась на то, что является слабой стороной в отношениях по поставке электроэнергии и нуждается в особой охране и защите, поскольку она единственный поставщик по отпуску питьевой воды и принятию сточных вод на территории г. Добрянка Пермского края.

Суд отказал в удовлетворении требования и установил авансовую систему оплаты, указав на то несколько причин:

Договорный порядок оплаты

Гражданский кодекс РФ закрепляет принцип свободы договора и устанавливает, что условия договора определяются по усмотрению сторон кроме случаев, когда содержание соответствующего условия предписано законом и иными правовыми актами. Такими правовыми актами являются императивные нормы, то есть правила, не подлежащие изменению по усмотрению сторон и действующие в момент заключения договора (п. 4 ст. 421 и ст. 422 ГК РФ).

Порядок оплаты электроэнергии установлен диспозитивными нормами постановлений Правительства РФ N 442 и N 124. Законодатель разрешил изменять сроки оплаты на более поздние даты по договорённости между сторонами (абз. 2 п. 81 Основных положений N 442, п. 25 Правил N 124). Относительно изменения сроков оплаты на более ранние даты законодатель ничего не сказал.

В данном случае следует исходить из императивности правил об оплате электроэнергии, выбирая исключительно между двумя моделями:

- нормативные сроки оплаты, установленные постановлениями Правительства РФ N 442 и N 124;

- или договорные сроки с указанием более поздних дат оплаты, нежели установлены постановлениями Правительства РФ N 442 и N 124.

Если стороны не могут договориться о сроках оплаты электроэнергии, их спор должен быть передан на рассмотрение суда. При рассмотрении подобного спора суды основываются на балансе интересов сторон.

Как показывает практика, суды изменяют сроки оплаты в том случае, если это необходимо для устранения неравенства и разногласий между сторонами относительно объёмов поставленной электроэнергии.

Как решаются споры, связанные с платой за ЖКХ: обзор судебной практики

Позиция суда относительно изменения сроков оплаты

В суде рассматривался спор между ТСЖ и АО «Мариэнергосбыт» о согласовании условия договора энергоснабжения по срокам оплаты электроэнергии, поступающей в МКД.

Несмотря на наличие нормативного правила о сроке оплаты электроэнергии до 15-го числа месяца, следующего за расчётным периодом, суд установил срок оплаты ТСЖ электроэнергии – до 25-го числа месяца, следующего за расчётным периодом.

Основанием принятия подобного решения послужило следующее обстоятельство: поставка электроэнергии собственникам жилых и нежилых помещений на индивидуальное потребление осуществлялась по прямым договорам, с ТСЖ спорный договор был заключён лишь на объём электроэнергии, поступающий на общедомовые нужды.

Как отметил суд, обязательство собственников помещений по оплате электроэнергии совпадает с датой оплаты Товариществом электроэнергии АО «Мариэнергосбыт». Для соблюдения баланса интересов сторон требуется согласовать срок оплаты – до 25 числа (Постановление Арбитражного суда Волго-Вятского округа от 14.04.2015 по делу N А38-535/2014).

Источник: https://roskvartal.ru/kommunalnye-uslugi/8152/poryadok-oplaty-elektroenergii-zakonno-li-trebovanie-avansa

Возмещение электроэнергии по договору аренды

До кризиса 2014 года моя знакомая планировала открыть собственное пищевое производство.

В бизнес-план она заложила годовой резерв на оплату аренды производственного помещения, но забыла сделать такой же резерв на оплату энергоресурсов: воды, электричества и отопления — которые были обязательными для ее конвейера восточных сладостей. В результате, в первый год она с трудом выходила из минуса, потому что энергоресурсы стоили столько же, сколько аренда помещения.

Оплата энергоресурсов – это возмещение стоимости потребленных арендатором услуг теплоснабжения, водоснабжения и водоотведения, потребленной электроэнергии, газоснабжения, услуг телефонной связи, иногда плата за уборку помещений и вывоз мусора.

В производстве энергоресурсы могут составлять сумму даже большую, чем арендная плата за помещение – это при аренде небольших производственных цехов. Крупные арендаторы производственных площадей на оплату энергоресурсов тратят меньше, до 60 процентов.

При аренде склада потребление ресурсов значительно ниже, чем при аренде производства, поэтому затраты на них будут около пятнадцати процентов.

В ритейле коммунальные платежи составляют 25-35 процентов от арендной платы, в крупных заведениях общественного питания даже до пятидесяти процентов.Поэтому второй по важности вопрос к потенциальному арендодателю при аренде производственного помещения, после арендной ставки, должен быть о том, каков размер и порядок оплаты коммунально-эксплуатационных платежей.

Коммунальные платежи с точки зрения арендодателя

Сейчас на рынке существует три принципа условий по оплате энергоресурсов при аренде индустриально-складских помещений:

- Так называемый triple net, когда озвучиваемая арендная ставка не включает НДС, коммунальные и эксплуатационные платежи, то есть арендатор будет отдельно платить за все виды потребленных энергоресурсов;

- Второй вариант не имеет особого термина. В это случае, ставка включает НДС и эксплуатационные расходы, а коммунальные платежи арендатор платит по фактическому потреблению;

- Третий вариант – самый популярный при аренде на территории бывших заводов, когда в ставку включены все расходы (НДС, эксплуатационные и коммунальные платежи) за исключением электричества.

Бывают случаи, когда арендатор не использует ресурсы арендодателя и договаривается с поставщиками самостоятельно и ведет расчеты напрямую. Такая схема используется в исключительных случаях, как правило, когда нужен большой объем какого-то ресурса.

Например, большой промышленной прачечной нужен пар в таких объемах, что парогенератор не справится. Тогда строят паровую котельную, которая работает на газовом топливе. Свободных газовых лимитов у арендодателя нет, но есть инфраструктура.

Тогда арендатор образается в структуру «Газпрома», получает лимиты на свою организацию и ведет расчеты по лимитам и потреблению сам. Повторю, это исключительные сейчас случаи.

Даже крупные новые индустриальные парки, специализирующиеся на формате built-to-suit, не приветствуют самостоятельные договоренности арендаторов по снабжению энергоресурсами. Все стараются обеспечить клиента водой, электричеством, теплом, выступая посредником между арендатором и поставщиком ресурсов.

Важно отметить, что при аренде офиса все коммунальные платежи включены в ставку. Так, «Восков Технопарк» предлагает офисные помещения по ставке 480 рублей за 1 кв.м без НДС, все включено. За отопление, воду и канализацию платить отдельно не придется.

Как рассчитать затраты воды

Вариант 1. Если для производственных нужд вода не требуется, значит, в расчет берем только бытовые нормативы: помыть руки, принять душ, вода в санузле. Для этого подойдет расчет по СНИПам. Формула выглядит так. Р – оплата водопотребления без НДС.

Р = Q × Р воды + Q × Р канал. + (Q × Р воды + Q × Р канал.) × Z%

Где Q – расход воды в месяц, Р воды – цена 1 метра кубического воды от монополиста, Р канал. – стоимость 1 кубического метра водоотведения от монополиста и Z – коэффициент арендодателя за содержание сетей.

Расход воды Q – зависит от числа работников (N чел.), количества рабочих дней в месяце (N дней) и количества душевых кабин. Из СНИПов берем расход воды на 1 чел. в смену: (М чел. – 0.025 м³) и расход воды на 1 душ в смену (М душ – 0,5 м³).

Формула расчета расхода воды такая:

Q = N чел. × N дней × М чел. + N душ × N дней × М душ

Для наглядности — гипотетическая ситуация. На производстве работают 5 человек в смену с 8 до 17 только по рабочим дням (то есть считаем 20 смен в месяц), площадь, которую они арендуют – 150 кв.м, есть одна душевая кабина, туалет, раковина в санузле, раковина на кухне.

Питьевая вода в расчете не участвует, так как питьевую воду закупают в бутылях для кулера. Цена кубометра воды 25 рублей, стоимость кубометра сброса в канализацию 29 рублей.Z — коэффициент арендодателя, является коммерческой тайной, поэтому для расчетов берем сильно завышенный — 700%

Расчет для гипотетической ситуации будет такой:

Q = 5 × 20 × 0,025 + 1 × 20 × 0,5 = 13 м³

Р = 13 × 25 + 13 × 29 + (13 × 25 + 13 × 29) × 700% = 5616 рублей в месяц без учета НДС.

Такой же принцип расчета будет при аренде складского помещения. Вы просто учитываете бытовые нормативы потребления исходя из количества работников склада.

Вариант 2. При использовании в производственном процессе вода служит в качестве среды, поглощающей различные нерастворимые и растворимые примеси.

Важно знать объем водопотребления оборудованием или процессом в час и количество часов работы в месяц. Например, в небольшой прачечной (размером производственного цеха до 45 кв.м.) расход воды в среднем 1,5 м³/час.

Объем стока равен объему потребления. Месячное водопотребление будет считаться по формуле

1,5 м³ × 12 час × кол-во рабочих дней × тариф × НДС

Вариант 3.

Если вода используется для охлаждения произведенных продуктов, и при этом с ними не контактирует, а лишь нагревается и практически не загрязняется, то лучшим решением будет закупать воду с определенной периодичностью и отказаться от оплаты промышленного потребления воды у арендодателя. Стоимость подвоза воды варьируется в СПб и Ленинградской области, но часто существенно выгоднее тарифов.

Как рассчитать затраты на водоотведение

При промышленном водопотреблении, согласно по нормативам, нужно составлять его баланс с водоотведением. Водоотведение равно водопотреблению. И водоотведение при большом потреблении воды — тоже оплачивается в составе коммунальных услуг, причем тариф за кубометр даже выше потребления.

Обязательно обговорите с арендодателем условия по лимитам водоотведения. Как правило, у «Водоканала» есть штрафы за превышение лимитов сброса воды. И важно прописать в договоре аренды, каким образом арендатор несет ответственность за «переливы», будут ли перевыставляться штрафы арендодателем арендатору.

Как рассчитать цену на электричество

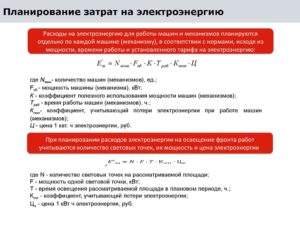

В производственных и в складских помещениях расчёты потребление электричества и его оплаты производится исходя из двойной системы расчетов, когда тариф состоит из двух частей: электрическая мощность и реальное потребление.

Примерно посчитаем цену электричества для прачечной из раздела про водопотребление. Установочная электрическая мощность всего оборудования – 200 кВт. 12-ти часовой рабочий день. «Нажгут», предположим, 48 000 кВт/час за месяц.

Первая часть – установленная мощность – обозначим буквой А. Оборудование используется не на полную мощность по техпаспорту, максимально до 150 кВт. Расчет:

А = 150 × тариф монополиста на мощность. Тариф – коммерческая тайна, поэтому считаем примерно 2000 рублей за кВт. А = 150 × 2000 = 300 000 рублей.

Вторая часть – реальное потребление – обозначим В. Расчет: В = 48 000 × тариф монополиста за кВт/час. Тариф и тут считаем примерно, 2 рубля за кВт/час. В = 48 000 × 2 = 96 000 рублей.

Так же арендодатель в счет на оплату электричества включает оплату содержания электросетей и соответственно, тариф, по которому платит арендатор за электричество больше тарифа, по которому арендодатель закупает ту же электроэнергию у энергосбытовой организации.Как правило, это коэффициент в процентах. Для расчетов берем сильно завышенный — 96%. Это будет третья часть расчетов, обозначим буквой С и считаем по формуле: С = В × 96%.

Для рассматриваемой прачечной расчет такой: С = 96 000 + 96% = 92 160 рублей.

Итак, Все складывается и умножается на НДС (1,18): 300 000 + 96 000 + 92 160 = 488 000 рублей + НДС = 504 748 рублей.

Электричество – самый дорогой ресурс на рынке недвижимости.

В складских помещениях расчёты потребление электричества и его оплаты производятся по двухставочному тарифу, как в производственных помещениях.

Как рассчитать размер оплаты за отопление

В небольших помещениях отопление часто входит в арендную ставку. Если Ваш арендодатель требует оплату отопления отдельно, то существует два варианта. Расчет по нормативам и по счетчику.

Расчет по нормативам – это не самый выгодный способ, но часто в офисных и маленьких помещениях нет технической возможности установить счетчик, и тогда прибегают к формуле, расшифрованной ниже. Важно знать площадь помещения, высоту потолков, чтобы посчитать объем помещения.

Далее, формула тепловой нагрузки с учетом стандартных колебаний температур:

Q = V × 1,08 × 0,5 × (18° — (-26°)) / 1000000 Гкал/ч

После рассчитываем расход теплоэнергии за отопительный период при средней температуре отопительного периода (-1,9°С):

W = Q × 24 часа × 220дней × (18°-(-1,9°)) / (18°-(-26°))

А далее умножаем полученное количество Гкал на тариф арендодателя.

Рассмотрим на примере: помещение 100 кв.м. высота потолков 5 м. Объем помещения 500 м³:

Q = 0.0119 Гкал/ч

W = 26,944 Гкал в год

Гипотетический тариф будет 1200 рублей. Тогда годовые затраты на отопление будут 32 333 рубля при использовании отопления без счетчика.

Однако, важно помнить, что всегда выгодней оплачивать отопление со счетчиком, особенно если помещение – цех.

Существуют различные марки счетчиков, в них стоят датчики измерения температуры, давления и массы воды на прямых и обратных трубопроводах, и потом тепловычислитель производит расчет.Потребление тепла может определяться в кВт или Гкал. Оплата считается умножением Гкал или кВт на тариф арендодателя.

Как не ошибиться в расчетах

Для написания этой статьи мне потребовалась консультация экономиста компании, которая специализируется на работе с энергоресурсами. Подобными предварительными расчетами не стоит пренебрегать. Часто на кону рентабельность предприятия.

Либо нужно иметь в штате или на подряде такого консультанта, чтобы грамотно посчитать будущие затраты.

Либо в ходе переговоров об аренде помещения предоставить арендодателю технические характеристики оборудования, график работы и численность штата, чтобы специалисты арендодателя посчитали его для вас индивидуально.

«Восков технопарк» при обсуждении условий аренды включает такие расчеты в основной документ.

Анна Куценко

«Восков Технопарк»

Источник: https://warmedia.ru/%D0%B2%D0%BE%D0%B7%D0%BC%D0%B5%D1%89%D0%B5%D0%BD%D0%B8%D0%B5-%D1%8D%D0%BB%D0%B5%D0%BA%D1%82%D1%80%D0%BE%D1%8D%D0%BD%D0%B5%D1%80%D0%B3%D0%B8%D0%B8-%D0%BF%D0%BE-%D0%B4%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE/

Перевыставление коммунальных услуг

1С:Франчайзи «ИТЭС-Консалтинг» г. Тюмень

12.11.2013

В своей деятельности большинство российских организаций сталкиваются с вопросом аренды помещений. Учет арендных отношений до сих пор остается сложным вопросом для обеих сторон договора. Особенно спорным в отношении налогообложения, в частности по НДС, является учет коммунальных платежей, таких как электроэнергия, вода, теплоэнергия, пар и другие, связанные с арендуемым имуществом.

Один из вариантов оплаты арендатором коммунальных услуг — это заключение посреднического договора на приобретение арендодателем коммунальных услуг, услуг связи, а также услуг по охране и уборке помещений.

В этом случае арендодатель перевыставляет счета коммунальных организаций в адрес арендатора с выделением сумм НДС.

Чтобы принять суммы «входного» НДС к вычету, арендодатель, выступающий посредником между арендатором и коммунальными службами, должен выставить от своего имени счета-фактуры на сумму коммунальных платежей.

Кроме того, в соответствии с положениями Гражданского кодекса арендодателю положено вознаграждение за посреднические услуги. Рассмотрим пример оформления агентских услуг в программе «1С:Бухгалтерии 8» (редакция 2.0), учет у арендодателя.

Организация «Энергосбыт» является поставщиком коммунальных услуг, оказываемых для собственника помещения организации «Арендодатель». В свою очередь организация «Арендодатель» перевыставляет услуги коммунальных организаций в адрес организации «Арендатор».

Организация «Арендатор» (принципал) заключила агентский договор с организацией «Арендодатель» (агент). Принципал поручил агенту приобрести услугу по электроснабжению на общую сумму 10 000,00 руб. (в т.ч. НДС 18% — 1 525,42руб.). По условиям договора, агент выступает от своего имени, но за счет принципала.

Вознаграждение посредника за совершенную сделку составляет 5% от суммы договора агентирования, что составляет 500,00 руб.

Как правильно перевыставлять коммунальные услуги арендаторам

(в т.ч. НДС 18% — 76,27 руб.).

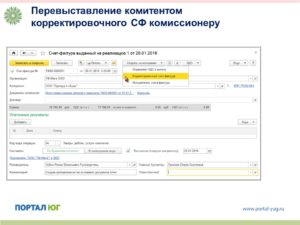

Создадим документ «Поступление товаров и услуг». В шапке документа указываем контрагента «Энергосбыт», вид договора «С поставщиком».

Далее заполняем закладку «Агентские услуги». В столбце комитент указываем организацию «Арендатор».

В столбце «Договор с комитентом» создаем договор: вид договора «С комитентом (принципалом)», в графе способ расчета указываем: процент от суммы закупки (5%).

После проведения документа, получается проводка: ДТ 76.09 КТ 60.01 – Зачтена задолженность перед поставщиком. Таким образом расчеты с арендатором по сумме стоимости электроэнергии иду на 76.05 счете, а по сумме вознаграждения на 62.01 счете. Далее «Арендатор» перечисляет оплату за услуги компании «Энергосбыт» 10 000 рублей.

Создаем документ «Поступление на расчетный счет», операция «Оплата от покупателя». Документ формирует следующую проводку: ДТ 51 КТ 76.09 – Поступление денежных средств от принципала, организации «Арендатор». Затем организация «Арендодатель» оплачивает задолженность поставщику – организации «Энергосбыт» в сумме 10 000 рублей.

Оформляем документ «Списание с расчетного счета», после проведения документа получается проводка:

ДТ 60.01 КТ 51 — Регистрация выписки (оплата поставщику).

Далее создадим документ «Отчет комитенту (принципалу)» для целей перевыставления агентом принципалу счета-фактуры поставщика и учет выручки по агентскому вознаграждению:

В шапке документа указываем организацию «Арендатор» и выбираем договор с видом «С комитентом (принципалом)». На закладке «Товары и услуги» используем кнопку «Заполнить» (заполнить закупленными по договору). Так же заполняем закладку «Вознаграждение».

После проведения документ сформирует проводки: ДТ 62.01 КТ 90.01.1 – сумма 500 руб. Учет агентского вознаграждения ДТ 90.03 КТ 68.02 – сумма 76,27 руб. Начислен НДС с агентского вознагражденияПомимо проводок документ сформирует два счета-фактуры: Счет-фактуру на агентское вознаграждение и перевыставленный агентом принципалу счет-фактуру на услуги электроэнергии. При чем в перевыставленном счете-фактуре в графе продавец указана организация «Энергосбыт».

Оплату агентского вознаграждения от организации «Арендатор» оформляем документом «Поступление на расчетный счет» с видом операции «Оплата от покупателя».

Условия агентского договора выполнены полностью. Расчеты между организациями «Арендатор» (принципал) и «Арендодатель» (агент) завершены.

Источник: https://3zprint-msk.ru/perevystavlenie-kommunalnyh-uslug/

Смена поставщика электроэнергии

Смена поставщика электроэнергии

Смена поставщика электроэнергии может интересовать собственников по разным причинам, чаще всего юридические лица ищут новых поставщиков для сокращения затрат на электричество.

Снизить уровень затрачиваемых финансовых средств на энергию за счет договора с новым поставщиком действительно можно, так как энергосбытовые компании работают напрямую с производителями, а значит, могут предлагать своим клиентам различные условия.

Еще одна возможность экономить – заключить договор непосредственно с производителем электроэнергии. Но нужно учитывать, что возможность работать с поставщиками и выбираться среди различных предложений и тарификаций обычно имеется только у самых крупных потребителей, для частных собственников и небольших компаний разнообразия предложений на рынке нет.

Представителям среднего и малого бизнеса доступ на оптовый рынок был полностью закрыт до недавнего времени, а потому им оставалось учиться отстаивать свои права в работе с гарантирующим поставщиком, либо грамотно выбирать между имеющимися на рынке энергосбытовыми предприятиями.

В течение последних нескольких лет законодательство страны претерпело значительные изменения, в частности, в сфере электрического снабжения.

Сегодня любой собственник имеет право приобретать электрическую энергию рынке розничной торговли и на оптовом рынке – у производителей энергии.

Закон больше не регулирует стоимость оказания услуг по поставке электрической энергии, тарифы могут устанавливаться как эксплуатирующими компаниями, так и поставщиками. Все эти законы значительно упростили вопрос, касающийся смены поставщика электрической энергии.

Выгоды от договора с производителем

Прежде чем воспользоваться новой возможностью и заключить договор на поставки электричества с производителем, собственник небольшой компании должен понять, какие выгоды он получит от подобного сотрудничества.

Основным преимуществом работы напрямую с производителями является значительно меньшая стоимость энергии, чем у энергосбытовых предприятий. Снижение цены обеспечивается отсутствием посредников, которые всегда увеличивают цену поставляемого продукта.

Следует отметить также, что стоимость электрической энергии для юридических лиц может быть ниже общих цен на электроэнергию в регионе.

Естественно, что для сотрудничества с производителями электроэнергии юридическое лицо должно соответствовать определенным нормам.Во-первых, для получения электричества напрямую на объектах производства должны быть установлены специальные счетчики электроэнергии, способные измерять уровень потребления по часам и хранить все полученные данные в течение определенного промежутка времени.

Стоимость таких современных приборов учета может достигать весьма немалых размеров. Самые простые подобные устройства на рынке стоят не меньше 5 тысяч рублей

Стоит помнить также, что для заключения договора на покупку энергии в розницу, предприятие должно иметь действующий договор с гарантирующим предприятием, который может потребоваться для покупки энергии в случаях, когда производитель не сможет обеспечить потребителю нужную мощность или нужный объем электричества.

При заключении договора о возмещении затрат между собственником предприятия и производителем электроэнергии в нем может указываться любая стоимость энергии в розницу. Действующие нормативные акты этого не запрещают.

Что нужно для покупки энергии у производителя

В целом все работы и мероприятия, в которых придется участвовать владельцу предприятия для подключения электричества от другого поставщика, можно разделить на несколько этапов:

-

Поиск производителя работающего на рынке электроэнергии в России, в подходящем регионе, готового осуществлять поставки электричества собственнику предприятия, чтобы осуществить переход к независимой энергосбытовой компании.

-

Установка подходящих приборов учета потребляемой электрической энергии, способных фиксировать уровень потребления по часам и хранить собранную информацию.

-

Подписание договора с производителем энергии на поставки.

-

Отправка уведомления в гарантирующее предприятие за 20 дней до даты подписания договора с производителем на поставки энергии. В уведомлении может говориться о полном расторжении договора о сотрудничестве с ГП или о снижении уровня поставок.

-

Оплата выставленных поставщиком счетов.

-

Предоставление ГП копию договора с производителем.

После выполнения этих действий можно считать переход на поставки электрической энергии от производителя состоявшимся, а договор на поставки – вступившим в силу.

Ниже вы можете воспользоваться онлайн-калькулятором для расчёта стоимости подключения к электросетям:

24.04.2015

Источник: https://energy-systems.ru/main-articles/podklyuchenie-k-elektrosetyam/3629-smena-postavshchika-elektroenergii