Недостача в кассе выявленная в ходе налоговой проверки

Матвейчук ¦L Рисунок 2Ответственность кассираКассир несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный организации как в результате умышленных действий, так и по причине небрежного или недобросовестного отношения к своим должностным обязанностям (п. 33 Порядка). Иными словами, в случае недостачи денежных средств, вверенных кассиру, он обязан возместить причиненный работодателю прямой действительный ущерб в полном размере. Основание — ст. 242 ТК РФ.Примечание. Работники в возрасте до 18 лет несут полную материальную ответственность только за умышленное причинение ущерба, за ущерб, причиненный в состоянии алкогольного, наркотического или иного токсического опьянения, а также за ущерб, нанесенный в результате совершения преступления или административного проступка (ст.

Комиссия в присутствии кассира фиксирует показания счетчиков, которые отражают сумму выручки.

Цифры в кассовой книге, на ленте и на счетчиках должны быть идентичны.

Пересчет наличности осуществляется покупонным способом.

Полученный остаток сверяется с учетным. По результатам инвентаризации может быть выявлена недостача денежных средств в кассе.

Проводка, которая в таком случае заносится в баланс, выглядит так: ДТ94 КТ50-2.

Внимание

Проверка банковских счетов Инвентаризация обязательно проводит перед сдачей годовой отчетности.

Поскольку организация может открывать счета в разных банках, то перед проверкой следует детально изучить все банковские договоры, проверить законность и целесообразность открытия счета.

Выявлена недостача в кассе

Кассир осуществляет пересчет в присутствии членов комиссии.

Деньги просчитываются по каждой купюре отдельно начиная с высшего номинала.

Если имеется большое количество купюр, то составляется опись, в которой указывается номинал и количество купюр.

Этот документ подписывается комиссией. Если имеется нехватка денежных средств, значит выявлена недостача в кассе.

Проводка в БУ с использованием счета 50 «Касса» подтверждает этот факт.

Пересчет бланков Фактическое наличие бланков ЦБ и документов отчетности осуществляется по наименованиям, типам и категориям бланков.

Например, акции бывают именные, на предъявителя, процентные и обыкновенные.

Во время проверки также фиксируются начальные и конечные номера бланков, их серии и стоимости.

Все эти денежные документы ставятся на учет по результатам инвентаризации в сумме расходов на их приобретение.

Проверка кассовых операций (морозова л.)

Правительства, бюджетные ссуды, кредиты, инвестиции из федерального бюджета или внебюджетных государственных фондов;

- пользующиеся имуществом и ТМЦ, находящимися в федеральной собственности.

Периодичность Ревизия денежной наличности в кассах предприятий внутренним аудитом производится:

- не реже раза в квартал или полугодие, а также на первое число года, следующего за отчетным;

- при передаче полномочий кассира или сотрудника, выполняющего его функции и отвечающего за сохранность ценностей под ответственность другому сотруднику;

- в других случаях на усмотрение руководителя организации и в соответствии с финансовой политикой, определяющей закономерность его требований.

Компании с крупными оборотами, обычно, практикуют проведение ревизий кассы ежемесячно на первое или последнее число месяца.

Обнаружена недостача в кассе: проводки. как отразить излишки и недостачу

Важно

Обнаружив «лишние» деньги, проверяющий должен передать их на ответственное хранение либо руководителю (предпринимателю), либо другому материально ответственному лицу фирмы.

Сумма излишка через ККМ не пробивается. Однако ее нужно оприходовать. В бухгалтерском учете для этого делается запись: Дебет 50 Кредит 91 субсчет «Прочие доходы» — оприходованы излишки наличных денег в кассе. Одновременно сумму излишка нужно отразить в журнале кассира-операциониста и в кассовой книге. Сам по себе излишек, образовавшийся в кассе, ненаказуем.

Но если эти деньги не будут оприходованы, то виновные будут привлечены к административной ответственности по статье 151 КоАП РФ за нарушение порядка ведения кассовых операций.

Сумма штрафа может составить от 4000 до 5000 руб. для руководителя и от 40 000 до 50 000 руб. для фирмы. Обнаруженную недостачу инспектор также укажет в акте.

Отражение в проводках излишков и недостач в кассе

ИНВ-15.Акт Результаты проведенной ревизии кассы оформляются актом формы № ИНВ-15. В нем указываются сведения:

- о наличии денежных средств по документам, представленным к проверке;

- о фактическом наличии денег, находящихся в кассе;

- производится сопоставление данных позиций;

- выводится результат от их сравнения. Позиции могут быть одинаковы, что означает благополучное состояние дел в кассе. Если размер денежных средств по документам превышает фактическое наличие – налицо недостача, а противоположный вариант свидетельствует об образовании излишков.

Результаты ревизии исполнения кассовой дисциплины описываются и обобщаются в акте.

Источник: http://zakon52.ru/nedostacha-v-kasse-vyyavlennaya-v-hode-nalogovoj-proverki/

Штраф за нарушение кассовой дисциплины

Какие традиции есть у бизнеса в России в канун Нового Года? Нет, не период распродаж, а что-то касающееся всех. Конечно же, это заготовка государства по изменениям условий ведения бизнеса. Различные фонды, министерства, департаменты соревнуются кто же больше изменит жизнь бизнесу с 1-го января следующего года.

Любое новшество может не своевременно дойти до слуха получателей «сюрприза», не менее традиционно могут встретиться «белые пятна» и противоречия в законах и нормативной базе, и это не говоря о судебной практике. А последняя связана… с нарушением кассовой дисциплины и штрафом от налоговой.

То есть незнание закона… в общем, налогоплательщики всем всё должны, а чиновники никому ничего не должны. Инспекция может выписать не только штраф за отсутствие кассового аппарата ( штраф за работу без кассового аппарата можно было и раньше получить), или за кассовую книгу, но и за кассовую дисциплину, которая не соблюдалась.

Правил на этот счет много а подлили пару канистр бензина в огонь, конечно же, онлайн-кассы, вернее не они сами, железки-то не виновата, а чиновники.

Какие штрафы за онлайн-кассы в 2019 году? Если вкратце, то онлайн-кассы в соответствии с ФЗ-54 должны применяться, и применяться правильно (за повторные нарушения штрафовать тоже будут), иначе будет штраф для ИП – от 25 до 50% выручки, совершенной без применения онлайн-касс, не меньше 10 тыс руб, а также приостановка деятельности сроком до 90 дней. Если онлайн-касса имеется, но «не работает» — предупреждение или штрафы от 1,5 до 3 тыс руб. Если работает но покупателю не отправлена электронная версия чека — штраф 2 тыс руб. На этом налоговая не остановится, если бизнес решит платить иногда штрафы, могут запретить деятельность полностью, увеличить штрафы или что-то ещё предпринять.

Как же бизнесу замотивировать себя? Наверное, как обычно, либо кнут, либо пряник. Как больно звучат штраф за онлайн-кассы для ИП уже понятно, для ООО всё ещё сложнее и больнее. Для кого-то этого достаточно. А если хочется позитива? А для этого нужно стремиться извлечь профит из ситуации.

Чтобы соблюдать кассовую дисциплину, соблюдать закон про онлайн-кассы можно взять и повысить уровень автоматизации бизнеса.

Например, на ум сразу приходит среди всего ПО на российском рынке онлайн-сервис Контур Эльба, с ней интегрировался целый ряд производителей кассового ПО, Эльба и сама-то предоставляет высочайший уровень автоматизации и интеграции — здесь бизнес получает 100-в-1, практически всё можно делать в Эльбе.А с онлайн-кассами получилось, что ранее не замкнутый круг теперь замкнулся — рутину больше не нужно поручать бухгалтеру (а это деньги!), или другим сотрудникам, теперь всё делается автоматически. Попробовать Эльбу можно бесплатно, при этом настроив всё нужное:

Попробовать Эльбу 30 дней бесплатно

Ну а в историю, вероятно, уходят проблемы с выездными проверками ККТ, например, получив перечни, налоговые инспекторы приступали к проведению проверок.

Регламенты проверок ККМ или ККМ (контрольно-кассовой машины) должны проходить по установленному порядку в налоговой) и кассовой дисциплины утверждены Приказами Минфина России от 17 октября 2011 г.

№ 133н и № 132н соответственно. Документы вступили в силу ещё в феврале 2012 года.

Штрафные санкции

КоАП РФ предусматривает две основные статьи, к которым обращаются инспекторы, когда видят нарушение кассовой дисциплины и выбирают какой же штраф выписать. Одна из статей устанавливает санкции за ошибки по ККМ, другая – по кассовой дисциплине (таблица 1).

Таблица 1

| № п/п | Нарушение | Штрафы (руб.) | |

| ООО | ИП | ||

| 1 | Неприменение ККМ в случаях, установленных законом, либо применение ККМ с нарушениями (п. 2 ст. 14.5 КоАП РФ) | 30 000 – 40 000 | 3000 – 4000 |

| 2 | Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в (п. 1 ст. 15.1 КоАП РФ):- осуществлении расчётов наличными деньгами с другими организациями сверх установленных размеров;- неоприходовании (неполном оприходовании) в кассу денежной наличности;— несоблюдении порядка хранения свободных денежных средств;— накоплении в кассе наличных денег сверх установленных лимитов | 40 000 – 50 000 | 4000 – 5000 |

| 3 | Нарушение платёжными агентами обязанностей по сдаче в банк полученных наличных денег для зачисления в полном объёме на свой специальный банковский счёт (п. 2 ст. 15.1 КоАП РФ).Неиспользование платёжными агентами специальных банковских счетов для осуществления соответствующих расчётов (п. 2 ст. 15.1 КоАП РФ) | 40 000 – 50 000 | 4000 – 5000 |

Штраф за нарушение кассовой дисциплины — основные виды наказаний (КоАП РФ)

До 2012 года предпринимателя можно было оштрафовать только за ККМ. Судьи в большинстве случаев отменяли санкции по статье 15.1 КоАП РФ за нарушения кассовой дисциплины.

Прежний порядок ведения кассовых операций, действовавший до 2012 года, и обязанность вести кассу (касса и ККМ — разные вещи!) распространялись только на организации. Точно так же первичные документы по кассе (РКО, ПКО, кассовая книга), согласно Постановлению Госкомстата России от 18 августа 1998 г.

№ 88, обязательны для юридических лиц, но не для предпринимателей. Судьи, указывая, что ИП достаточно вести налоговый учёт в Книге учёта доходов и расходов, штрафы по кассовой дисциплине отменяли.

А уж когда Президиум ВАС РФ подтвердил, что на ИП обязанность соблюдать кассовую дисциплину не распространяется, споры и вовсе стали утихать (Постановление от 29 июня 2010 г. № 1411/10). Но ненадолго.

С 1 января 2012 года всё изменилось: индивидуальные предприниматели официально обязаны соблюдать кассовую дисциплину, а налоговые инспекторы вправе предъявлять ИП штраф по статье 15.1 КоАП РФ.

Банки теперь не проверяют кассовую дисциплину.

Первая статистика

Многие региональные отделения налоговой службы опубликовали результаты контрольной работы за первое полугодие 2012 года в части проверок ККМ. В отчётах, помимо сведений о непосредственных проверках кассовых аппаратов, дана информация по проверкам кассовой дисциплины.

Практически каждая проверка выявляет нарушения, за которые применяются штрафные санкции. Менее одного процента проверок проходит без штрафа.

В отдельных регионах акцент сделан именно на проверках кассовой дисциплины у индивидуальных предпринимателей. Например, по официальным данным УФНС РФ по Санкт-Петербургу количество проверок кассовой дисциплины ИП за первое полугодие 2012 года составило 706, ООО – 29. Для сравнения: за 2011 год проведено всего 133 проверки ИП и 129 проверок ООО.

Общая сумма штрафов, взысканных по итогам проверок кассовой дисциплины у ООО и ИП за полугодие 2012 года, составила 4088 тыс. руб. По итогам 2011 года – 5729 тыс. руб., то есть годовую норму прошлого года в Санкт-Петербурге почти выполнили. Причём за счёт ИП. Общая сумма штрафов для ИП составила 2882 тыс. руб. (в 2011 году – 566 тыс. руб.), ООО – 1206 тыс. руб. (в 2011 году – 5163 тыс. руб.).

По отдельным регионам сведения приведены в таблице 2.

Выгоду пристального внимания к предпринимателям понять несложно. Вспомним установленные размеры штрафов (таблица 1). Для организаций они значительно выше. Но юридические лица, в свою очередь, чаще готовы оспаривать санкции, в том числе в суде. Индивидуальным предпринимателям нередко проще заплатить установленные 3–5 тыс. рублей. Редко кто готов судиться, тратить время.

Нехитрый расчёт показывает, что инспекторам проще взять «массовостью» проверок ИП, взыскав с бизнесменов штрафы и пополнив казну. Например, в Москве количество проверок ИП – почти 15 тыс., ООО – около 6 тыс. Правда, штрафных санкций по ООО использовано в два раза больше (порядка 83 000 тыс. руб.), чем по ИП (42 368 тыс. руб.).

Сказывается разница в установленных мерах наказания.

Штраф за нарушение кассовой дисциплины и проверки ККМ

Не забывают инспекторы и о кассовых аппаратах. Не все проверяющие взяли курс на проверки кассовой дисциплины. Где-то значительная доля проверок и санкций остаётся за проверками ККМ.

Например, в Новосибирской области акцент в проверках – на контроле работы с ККМ. За полугодие проведено 937 проверок (против 1002 проверок в течение всего 2011 года), при этом выявлены нарушения у 550 предпринимателей и 94 организаций. В 2011 году нарушителей среди организаций было больше – 228, но лидировали всё равно предприниматели – 770. Но, ещё раз отмечу, цифры за весь 2011 год.

В Иркутске также контролируют в первую очередь предпринимателей – за полугодие выявлено 469 нарушителей среди бизнесменов. В то же время среди ООО санкции использованы к чуть более чем 100 организациям.

Неприменение ККМ, за которое установлен штраф, в первую очередь проявляется на практике в невыдаче кассового чека покупателю. Зачастую нарушение фиксируют сами инспекторы, покупая какую-нибудь мелочь, то есть осуществляя так называемую контрольную закупку. Чек не выдан, это фиксируется в акте проверки и выливается в постановление о штрафе.

Между тем проводить проверочную (контрольную) закупку налоговые инспекторы не вправе.

Большинство штрафов судьи отменяли именно потому, что нарушение выявлено в ходе закупки, осуществляемой инспекторами.

То, что проверочная закупка инспекторов выходит за рамки их полномочий и штрафы по результатам такой проверки незаконны, подтвердил Президиум ВАС РФ в Постановлении от 16 июня 2009 г. № 1988/09.

Новый Регламент проверок не предоставляет инспекторам прав на закупку. Согласно Регламенту № 132н, проверка выдачи кассовых чеков включает в себя приобретение товаров (работ, услуг) за наличные и их оплату. Один нюанс: полномочия проводить контрольную закупку предоставляются законом.

Нормативный акт Минфина (именно таковым является приказ, которым утверждён регламент) таковым не является. При этом все нормы законов, на основе которых Президиум ВАС РФ когда-то сделал выводы о недопустимости проверочных закупок, действуют до сих пор.

Это подтверждают и первые судебные споры.

Инспекторы ссылаются на Регламент № 132н как доказательство своего права осуществлять закупку. Но проверочная закупка относится к мероприятиям оперативно-розыскной деятельности. Налоговые инспекторы осуществлять данные действия не вправе (ст. 13 Федерального закона «Об оперативно-розыскной деятельности» от 12 августа 1995 г. № 144-ФЗ).Такие полномочия инспекторам могут быть предоставлены только федеральным законом, а не ведомственным нормативным актом, которым является Приказ Минфина, – говорится в Постановлении Девятого Арбитражного Апелляционного суда от 14 августа 2012 г. № 09АП-20134/2012.

Суд отменил штраф за неприменение ККМ, выявленное инспекторами в ходе контрольной закупки.

Согласно Регламенту № 132н, инспекторы вправе лишь наблюдать, как кассир выдаёт (или не выдаёт) чеки другим покупателям, и вести при этом видео- или аудиозапись.

Источник: Клерк. ру

касса, кассовая дисциплина, ккт, налоговая, проверка, штрафы

Источник: http://www.elba-buhgalter.ru/otchetnost-elba/shtraf-za-narushenie-kassovoy-distsiplinyi.html

Недостача денежных средств в кассе

Внимание Можно договориться о рассрочке.

- При отказе кассира от возмещения или если сумма велика, руководство обращается в суд.

- ОБРАТИТЕ ВНИМАНИЕ! Работодатель может, рассмотрев обстоятельства и объяснение кассира, совсем отказаться от требования возмещения на любом этапе, частично или в полном объеме. Когда кассир не виноват Закон оговаривает некоторые обстоятельства, которые снимают вину и материальную ответственность с кассира.

К ним относятся:

- стихийное бедствие, в результате которого касса была повреждена и средства утрачены;

- другое действие неодолимой силы, независимой от кассира (ограбление, похищение средств при транспортировке или передаче в/из банка).

В этом случае акт недостачи фиксируется, помимо обычной процедуры экстренной инвентаризации, еще и актом правоохранительных органов.

- Если излишек является личными денежными средствами кассира, либо является выданным кассиру разменом в начале дня, то штрафа быть не должно. Личная консультация Спасибо за полезный совет!

У Вас есть ответ на этот вопрос? Вы можете его оставить, нажав на кнопку Ответить Похожие вопросы При проверке налоговой инспекции денежных средств на ККМ обнаружился излишек 15 руб, инспекция выписала протокол и сказали, что сумма штрафа составит 30000 руб, правомерно ли это? При проверке соблюдения порядка проведения кассовых операций в кассе были обнаружены денежные средства, не оформленные приходными документами Если я управлял ТС без страховки и путевого листа, а ТС зарегестрирован на организацию, чем это грозит для меня и организации? Какой штраф будет выписан мне и организации? Я потерял документы на травматический пистолет: сервисную книжку и чек из магазина.

Недостача на предприятие

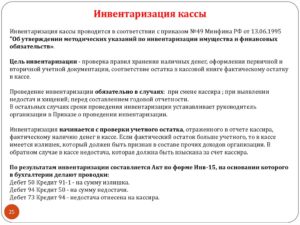

Касса организации предназначена для хранения денежных средств, бланков строгой отчетности, векселей и других денежных документов. Инвентаризация является инструментом для выявления излишков и недостач в кассе организации.

Как оформить результаты инвентаризации, какие формируются проводки при выявлении излишков или недостач в кассе — рассмотрим далее. Оглавление

- 1 Правила ревизии кассы

- 1.1 Пример кассового отчета

- 1.2 Пример акта инвентаризации

- 1.3 Внеплановая ревизия кассы

- 2 Отражение излишков

- 3 Отражение недостач

Правила ревизии кассы Инвентаризация кассы производится с периодичностью, которая установлена приказом руководства и закреплена в учетной политике предприятия.

Этими же нормативными актами закрепляется порядок инвентаризации.

Проверка соблюдения кассовой дисциплины

При смене материально ответственных лиц акт ревизии наличных денежных средств составляется в трех экземплярах: для бухгалтерии и материально ответственных лиц (лица, сдавшего ценности, и лица, их принявшего).

Акт ревизии наличных денежных средств необходимо оформлять независимо от результатов проверки (даже при отсутствии каких-либо расхождений с учетными данными).

Но если комиссия выявила недостачу или излишек ценностей в кассе, то в акте следует также указать сумму недостачи (излишка) и взять с материально ответственного лица письменное объяснение причин ее (его) возникновения.

Если кассир отказывается давать какие-либо объяснения, данный факт отражается в соответствующем акте (примерная форма такого акта приведена на с. 49).

Ревизия кассы

- соблюдение требований к ведению кассовой книги – последовательность нумерации страниц, хронология записей, наличие исправлений и коррекционных оговорок;

- проверка обоснованности выплат из кассы авансов на хозяйственные нужды, премий, материальной помощи и др.;

- сплошная проверка своевременности и полноты оприходования полученных из банка денежных средств в кассу компании и выявление расхождений в хронологии событий при сдаче наличных в банк, если они имели место;

- контроль своевременности сдачи остатков денежных средств, неиспользованных в командировках иди полученных под отчет.

- Проверка целевого использования полученных средств.

- Обобщение полученных результатов и отражение их в акте (отчете) ревизии исполнения кассовой дисциплины с приложением акта ревизии кассы ф.

Ответственность за излишки в кассе магазина

- Консультация юрста

- Статьи

А если пришлось требовать сумму по суду, руководство несет расходы на судебные издержки и пошлину: вот их-то можно правомерно включить во внереализационные расходы. В бухучете для этих операций существуют следующие проводки.

- При возмещении работником всей суммы недостачи ее проводят по «Прочим доходам» в отчетном периоде, в котором их признал должник или суд:

- дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

- дебет 73-2 «Расчеты по возмещению материального ущерба», кредит 94 – отнесение указанной суммы ущерба на виновное лицо;

- дебет 70, кредит 73-2 «Расчеты по возмещению материального ущерба» – сумма удержана из заработной платы кассира или внесена им в кассу.

- Организация разрешила кассиру не возмещать недостачу.

Если платежи через кассу производятся по долгосрочному договору, необходимо вести учет расходов или доходов по контрагенту и соглашению.

- Сумма может быть внесена или выдана по разным договорам в течение суток неоднократное число раз.

- Оплата по счету рассматривается как принятие оферты.

Превышение предела расчета между организациями влечет наложение санкций по ст. 15.1 КоАП.

Ведение расчетов без использования контрольно-кассовой техники (ККТ) Предприятия, ведущие расчеты по приему наличности с другими организациями, ИП или населением, обязаны применять ККМ.

Организации, использующие систему налогообложения с вмененным доходом или патентом, имеют право не использовать технику и выдавать лицам иной документ вместо кассового чека. Санкции налагаются в соответствии со ст. 14.5 КоАП.

Лишних денег в кассе не бывает

Важно

Виды ответственности за недостачу

- Полная материальная ответственность. Подразумевает возмещение всей недостающей суммы за счет кассира.

Внимание

Для обращения в суд по этому поводу у работодателя есть год. ВНИМАНИЕ! В суд придется подавать иск, если кассир не согласен добровольно выплатить средства, а также по истечении установленного срока в месяц.

Кассир своим действием, бездействием или небрежностью нарушил порядок работы с наличностью, значит, может быть подвергнут и административной ответственности. Должностные лица могут заплатить 4–5 тыс. руб., а юридические – 40–50 тыс.

руб.

При ведении операций по кассе должны выполняться требования:

- Каждая операция подлежит обязательной документальной записи.

- Обеспечение лимита кассы – предельной суммы средств, хранящихся в кассе на конец операционного дня.

- Ограничение максимально допустимой суммы (100 тысяч рублей) при расчетах между юридическими лицами.

Запись операции производится в момент ее совершения. Нарушение предельно допустимого лимита средств Для подтверждения лимита на предприятии издается приказ.

Расчет производится на основании наличных оборотов компании или величины текущих нужд в денежной наличности. Выбранный компанией показатель указывается в приказе.

Отсутствие утвержденного лимита означает, что в кассе на конец дня не должна находится денежная наличность.

Кассовая дисциплина и ответственность за ее нарушение

ОБРАТИТЕ ВНИМАНИЕ! Если средств больше, чем полагалось бы по документам (положительное несоответствие), речь идет об излишках, поступающих в прибыль организации. Кто и в ходе каких процедур может обнаружить такое расхождение? Наиболее часто недостача выявляется:

- самим кассиром-операционистом;

- сотрудником, исполняющим кассирские функции;

- непосредственным начальством кассира;

- инвентаризационной комиссией;

- ревизором, проверяющим кассу;

- учредителями или акционерами фирмы;

- вышестоящим руководством;

- аудиторами в ходе внешней проверки.

Все эти лица имеют право на сверку данных учета и подсчет наличности в кассе на требуемый момент на основании пунктов 37 и 38 Порядка ведения кассовых операций в РФ, утвержденного решением Совета директоров Банка России от 22 сентября 1993 года № 40.

Как отбиться от штрафов за нарушение кассовой дисциплины

НК РФ под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимаются как отсутствие первичных кассовых документов, так и несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, имущества организации, доходов, расходов и объектов налогообложения налогоплательщика.Если эти деяния совершены в течение одного налогового периода и отсутствуют признаки налогового правонарушения, то штраф составляет 5000 руб. Если те же нарушения совершены в течение более одного налогового периода, то размер штрафа — 15 000 руб.Установлена и уголовная ответственность за совершение кассиром умышленных действий.

Например, за кражу, т.е. тайное хищение чужого имущества (ст. 158 УК РФ). В простом, «неквалифицированном», варианте (т.е.

Оформляем излишки и недостачи в кассе при использовании ккт

Виновен всегда кассир Кассиру вверяются на хранение материальные ценности (в данном случае – наличная выручка) на основании заключенного с ним трудового договора. Ст. 242 ТК РФ говорит о том, что в таких ситуациях на работнике лежит полная материальная ответственность за компенсацию утраченных средств.

А ст. 244 обуславливает правомерность заключения такого договора с работниками, занимающими должность кассира, если они достигли возраста совершеннолетия.

Кроме кассиров, полная материальная ответственность ложится и на некоторые другие категории работников, предусмотренные Постановлением Минтруда России № 85 от 31 декабря 2002 года.

КСТАТИ! В случае причинения ущерба фирме вина кассира может быть не только в неправомерных действиях, но и в бездействии, а также в халатности и недобросовестном отношении к собственным трудовым обязанностям.

Расхождение определяется при сверке данных фискального отчета ККМ и сумм кассовой книги.

Нарушение Статья Санкции Выявление несвоевременно оприходованной выручки 15.1 КоАП Сумма от 4 до 5 тысяч рублей налагается на должностное лицо, если получится доказать вину кассира и от 40 до 50 тысяч рублей на организацию Выявление сумм неоприходованной выручки Ст. 120

НК РФ Грубое нарушение правил учета доходов – 10 тысяч рублей Наличие нарушения, допущенных в нескольких периодах Ст. 120 НК РФ 30 тысяч рублей Выявление сумм неоприходованной выручки, в результате повлекших занижение начисленного налога Ст.120 НК РФ 20% суммы неполученной бюджетом разницы, ограниченная верхним пределом в 40 тысяч рублей На предприятие или должностное лицо может быть наложен штраф в соответствии с НК РФ и КоАП одновременно.

Размещение в кассе средств, не относящихся к денежному обороту организации.

Излишки денежных средств должны быть оприходованы по учету с отнесением на результаты хозяйственной деятельности. В статье 14.5 КоАП РФ предусмотрено, что организации и индивидуальные предприниматели, реализующие товары, выполняющие работы либо оказывающие услуги без применения в установленных законом случаях контрольно-кассовых машин, могут быть оштрафованы.

Административный штраф взимается с граждан в размере от 15 до 20 МРОТ, с должностных лиц — от 30 до 40 МРОТ, с юридических лиц — от 300 до 400 МРОТ.

В случае выявления налоговым органом факта продажи товара без применения ККТ, выразившегося в непробитии чека продавцом организации, данная организация и продавец подлежат привлечению к административной ответственности в соответствии со статьей 14.5 КоАП РФ.

КоАП РФ).Статья 120 НК РФ устанавливает ответственность за отсутствие первичных документов и предусматривает взыскание штрафа за грубое нарушение правил учета доходов и расходов и объектов налогообложения.

Кассовые операции оформляются с использованием следующих первичных документов:- приходного кассового ордера (N КО-1);- расходного кассового ордера (N КО-2);- кассовой книги (N КО-4);- журнала регистрации приходных и расходных кассовых документов (N КО-3);- авансового отчета (N АО-1);- справки-отчета кассира-операциониста (N КМ-6);- сведений о показаниях счетчиков контрольно-кассовых машин и выручке организации (N КМ-7);- Z-отчетов (контрольных лент ККТ), кассового чека.В целях применения ст.

Источник: http://vip-real-estate.ru/2018/05/06/otvetstvennost-za-izlishki-v-kasse-magazina/

Если в кассе не хватает денег какой штраф

как мне упорядочить этот вопрос ?

помогите пожалуйста советом :091:

Немного знакома с этой темой .Знаю что если налоговая проверка обнаружит ЛЮБУЮ сумму в кассе превышающую сумму х-отчета или Z отчета в конце дня- это гарантированный штраф организации-40тыс,если ИП-4 тыс.

Просото решите кто будет выплачивать штраф в случае налоговой проверки, и я думаю,кассиры будут сами заинтересованы в том чтобы четко пересчитать деньги.Установите четкие правила окончания рабочего дня, придерживайтесь их твердо,снимите с кого-нибудь деньги, если была недосдача и если она обнаружилась на следующий день.

Сообщите о новых правилах сотрудникам.Попробуйте организовать время,чтобы была возможность пересчитать деньги и все наладится.

СПАСИБО ЗА ТАКОЙ ГРАМОТНЫЙ ОТВЕТ :flower:

только как бы это всё организовать ?

вообще-то это нормальная практика — в конце смены снять z-отчет и пересчитать кассу. Если недостача — то удерживают сумму с кассира — если в кассе «+» то по разному — могут и оштрафовать. Потому что и плюс и минус в кассе — это нарушение.

Ну а про сотрудников- которые в конце смены быстрее сваливают домой — это вообще странно — обычно ведь кассиры в магазине работают не ровно так же как магазин — а начинают и заканчивают +полчаса или больше ко времени работы магазина.

В том числе и чтобы выручку пересчитать.

так и требовать, все просто.сложность в том , что как такового кассира нет , есть продавцы , которые пробивают чеки

Когда работала на кассе, была спец. тетрадка, куда каждый вечер лично вклеивала z-отчет и пересчитывала деньги в кассе + тетрадка, куда записывалась сумма на конец дня и на начало дн сума в «разменке»

сделайте очень просто: то, что выше — обязательно. А еще в середине дня придите и снимите х-отчет с пересчетом денег в кассе. Сумма не совпадает — штраф! Только продавцов, естественно, предупредить надо, что теперь строгие проверки будут.

Потому что вы на 500р оштрафуете, а налоговая — не на одну тысячу. Сумма должна совпадать до копейки!

Если в кассу клались доп.

деньги(когда меняешь деньги, такое случается), то рядом должен лежать листок, в котором написано, что такого-то числа в такое-то время в кассу были положены 200р , подпись продавца.

сложность в том , что как такового кассира нет , есть продавцы , которые пробивают чеки

В смену работают несколько продавцов и все они пробивают чеки ? Если так,то целесообразнее поставить одного человека за кассу,чтобы только он работал с деньгами.

Если в кассе недостача или наоборот больше денег, вас это не наводит на мысль, что они могут левачить?

Вообще штрафрвать надо за такие дела, они ответственные за кассу и товар, не хотят работать искать других продавцов. А вообще ваше слово имеет значение в магазине? Сама имею дело с продавцами, если не поставить чёткие границы, потом будет очень сложно.

моё слово имеет небольшое значение , но повлиять немного на ситуацию я могу

насчёт левачить исключено (99,9%)

т.к. продавцы имеют большое доверие , очень хорошие и порядочные люди ( правда )

П.С. : в основном в кассе «+» и денежки эти хранятся отдельно , в сейфе , их не скрывают

НО ! смущает то , что НЕ начинают судорожно искать откуда левак ( сама по молодости работала кассиром и знаю , что это такое ) , а спокойно уходят домой , надеясь , что само рано или поздно всплывёт — вот именно это меня и не устраивает

моё слово имеет небольшое значение , но повлиять немного на ситуацию я могу

насчёт левачить исключено (99,9%)

т.к. продавцы имеют большое доверие , очень хорошие и порядочные люди ( правда )

П.С. : в основном в кассе «+» и денежки эти хранятся отдельно , в сейфе , их не скрывают НО ! смущает то , что НЕ начинают судорожно искать откуда левак ( сама по молодости работала кассиром и знаю , что это такое ) , а спокойно уходят домой , надеясь , что само рано или поздно всплывёт — вот именно это меня и не устраивает Значит вменяйте штрафы. в кассе всё должно сходиться.

А кто снимает отчёты и заполняет кассовый журнал?

Налоговая проверка кассы в рознице

Коллеги, знающие розницу, подскажите, пожалуйста, в случае налоговой проверки при расхождении статуса по кассе с фактическим наличием денег в кассе чем грозит? Особенно меня интересует недостача.

Источник: http://pzpspb.ru/esli-v-kasse-ne-hvataet-deneg-kakoj-shtr.html

Обвиняют в недостаче

Многим приходилось сталкиваться с несправедливым, а порой и хамским, отношением к себе. В жизни никто не застрахован от различных неприятных моментов и ситуаций. Вопрос усложняется, когда с подобной несправедливостью приходится сталкиваться на работе и терпеть унижения или оскорбления от начальства, а особенно когда вашей вины в происходящем нет.

Работа с деньгами зачастую бывает опасной, и когда в кассе не досчитывают определенную сумму, то подозревать начинают всех подряд. Рассмотрим подробнее, как доказать свою невиновность в краже или в недостаче.

Как правило, сотрудник, работающий с деньгами или с товаром, является материально ответственным лицом. При принятии вас на работу вы должны подписывать соответствующий договор.

Если на вашем предприятии все же случилась недостача, то по закону работодатель имеет полное право взыскать со своих сотрудников материальный ущерб, но в размерах, не превышающих среднюю заработную плату. Порядок привлечения сотрудника к возмещению причиненного материального ущерба установлен в законодательстве статьями № 247, 248.

Статья № 247. Работодатель обязан установить размер ущерба и причины, по которым данный факт произошел. В свою очередь начальство обязано провести проверку, и установить обстоятельства возникновения недостачи.

Работодатель вправе созвать комиссию из соответствующих специалистов. Вы обязательно должны написать заявление, в котором детально опишете ситуацию и вашу к ней причастность.

Если вы откажетесь писать такую бумагу, то будет составлен акт по этому поводу. Но это не в ваших интересах, тем более если вы уверены в своей невиновности. Вы можете прибегнуть к услугам адвоката и вместе с ним отслеживать ход проверки, знакомиться с соответствующими документами по ее проведению.Статья № 248 ТК. По распоряжению вашего непосредственного начальства с вас имеют право снять полученную недостачу в размере, не превышающем вашу среднемесячную заработную плату.

Подобное распоряжение в соответствии с законом может быть оглашено не позднее первого месяца после проведенной на предприятии проверки и установлении всех фактов и размеров недостачи.

Размер допустимой суммы, которую можно с вас взыскать, рассчитывается после полного вычета из заработной платы НДФЛ.

Доказать невиновность в недостаче

На что следует обратить внимание в первую очередь:

- Вы должны знать, что если месяц после проверки уже прошел, а вы не согласны с тем, что на вас повесили недостачу, причем ее размер значительно превышает вашу среднемесячную зарплату, то руководство компании вправе подать иск в суд, и данный вопрос будет решаться уже там.

- Если вышеперечисленные меры по установлению фактов недостачи со стороны руководства соблюдены не будут, то вы имеете право обжаловать данные действия в суде.

Если с результатами проверки вы согласны, то ущерб можно добровольно возместить частично, при этом допускается отсрочка платежа по договору, который вы составите с руководством компании.

В случае, когда после произошедшего вас собираются увольнять, и вы уже подписали документ, подтверждающий вашу причастность к недостаче, но возмещать ее отказываетесь, работодатель имеет право подать на вас в суд.

Ваш работодатель может подать на вас исковое заявление в суд в течение года с первого дня, когда на предприятии им была обнаружена недостача.

- В случае, когда вы не причастны к недостаче, но руководство шантажирует вас и заставляет оплатить причиненный организации ущерб, идите в полицию и пишите заявление о злоупотреблении работодателем своих полномочий и мошенничестве.

Целесообразным будет, если вы самостоятельно проследите за ходом проверки. Несоблюдение условий пойдет вам только на руку.

- Проверка должна проводится по инструкции № 69.

- Создается комиссия из специально обученных людей.

- Составляется определенный документ по факту ревизии, в котором кассир или ответственное за товар лицо обязательно должен поставить пометку, что с результатами проведенной проверки он согласен.

Ответ на вопрос: «как можно доказать невиновность в недостаче» непростой. В любом случае если вы считаете, что вы не виноваты – пишите заявление в полицию, они обязаны разобраться в данном деле.

Вы вправе доказать свою невиновность в суде, и можете даже выиграть суд– для этого необходимо составить заявление, прибегнув к услугам вашего адвоката.

Меры безопасности при работе с материальными ценностями

Прежде чем приступить к своим прямым обязанностям на рабочем месте, детально ознакомьтесь с системой безопасности предприятия, что в последующем может спасти вашу репутацию.

Обязательно проверьте, ведется ли деятельность предприятия в соответствии с законом. Есть ли в наличии кассовый аппарат или денежные средства при этом официально нигде не учитываются. Постарайтесь максимально обезопасить себя от возможных неприятных обстоятельств.

Пренебрежение самыми элементарными правилами безопасности и предосторожностями ни к чему хорошему привести не смогут. В первую очередь вам самим следует обезопасить себя от различного рода неприятностей, связанных с материальной ответственностью. Поэтому для начала нужно быть честным перед собой, и подобного рода проблемы вас не коснутся.

|

Меры предосторожности |

Детали |

| наблюдение | Обратите внимание, попадает ли ваше рабочее место в поле зрения камер видеонаблюдения. В случае возникновения проблем вы имеете право поднять сделанные ими записи. |

| Кассовый аппарат | Постарайтесь проводить операции с денежными средствами, которые к вам поступают, только через кассовый аппарат. Кассовые ленты также могут послужить в случае необходимости доказательством вашей невиновности. |

| Письменное доказательство принятия наличных | Если кассового аппарата на рабочем месте нет, то возьмите расписку с человека, который отдает вам деньги. В ней указывают сумму и данные человека, передающего вам денежные средства. В конце ставите свою подпись о получении. |

| Документы | Никогда не подписывайте сомнительные документы. Перед подписанием каких–либо бумаг детально их изучите. |

Когда работника нельзя обвинить в недостаче

Также вы должны знать, что есть определенные ситуации, когда работника нельзя обвинить в нанесенном ущербе:

- при воздействии непреодолимой силы;

- в случае крайней необходимости;

- если ущерб нанесен в случае самообороны;

- неисполнение надлежащих правил по хранению материальных ценностей непосредственным руководством.

Если вы попали в неприятную ситуацию, ни в коем случае, не паникуйте. Нужно приложить максимум усилий, чтобы решить этот вопрос.

В любой момент вы можете обратиться за помощью в правоохранительные органы или нанять адвоката, который грамотно поможет вам решить возникшую проблему.

Нерешаемых ситуаций быть не может, в случае полной уверенности в своей непричастности к недостаче обязательно старайтесь доказать свою правоту и не поддавайтесь на шантаж и угрозы со стороны вышестоящих сотрудников и руководства. Какой бы ситуация не казалась вам безвыходной, всегда нужно идти до конца, отстаивая свою честь и права.

Источник: https://urist.one/dolzhnostnye-prestupleniya/obvinyayut-v-nedostache.html