Обязан ли собственник платить себе зарплату? Должен ли учредитель ооо платить себе зарплату?

Единственный собственник, хоть и работает директором, не всегда оформляет себя в штат по разным причинам. Жалко денег, экономит на налогах, не хочет возиться с отчетностью. Вместо этого сам себе платит в конверте. Некоторые считают, что это нормальная практика, а другие — настроены радикально:

Иногда собственники не получают зарплату, но получают дивиденды. Так меньше тратятся деньги компании, а по сути — собственника, потому что с зарплаты надо заплатить взносы, а с дивидендов — нет.

Компания платит сверху: 90 600 рублей

Компания платит сверху: 0 рублей

О дивидендах мы писали статью на Деле. Теперь пора поговорить о зарплате.

Это условный пример, потому что если компания на упрощенке 15%, она может снизить налог за счет зарплаты и взносов, а с дивидендами так не получится. Возможно, зарплата для компании выгоднее, чем дивиденды, и собственник решит обойтись зарплатой.

И всё равно в обоих случаях есть риск получить штраф.

Риски для компании

Законодательство прямо не говорит, что единственный собственник-директор обязан подписать трудовой договор и платить себе зарплату. Но если отказаться от зарплаты, есть риск потерять деньги.

Штраф и шанс лишиться права быть директором. По закону каждый сотрудник обязан получать зарплату.

22 статья Трудового кодекса: работодатель обязан получать зарплату

Собственник стал директором — всё, он сотрудник, компания обязана платить зарплату. Иначе трудовая инспекция вправе оштрафовать: 30 000-50 000 рублей с компании, и 1000-1500 с директора.

Если компания еще раз нарушит закон, трудовая инспекция дисквалифицирует директора-собственника. Дисквалификация — это большая тема, но если по сути, собственник не сможет быть директором от полугода до трех лет.

Доплата налогов и штраф. Вместе с зарплатой компания платит налоги и взносы. Если зарплаты нет и трудовая инспекция об этом узнает, компании придется доплатить налоги и взносы. Сумма зависит от размера зарплаты. Как минимум — это официальный размер зарплаты или МРОТ.

137 статья Трудового кодекса: работодатель обязан платить минимум МРОТ

Чтобы обхитрить налоговую, собственники пишут отказ от зарплаты, типа они сами решили работать бесплатно, потому что это их компания. Но отказ от зарплаты не спасает от штрафов, потому что штраф получает не сотрудник, а работодатель.По закону работодатель обязан платить не меньше минимальной зарплаты, не важно, что решил сотрудник. Для налоговой это значит, что компания обязана платить налоги и взносы с размера минимальной зарплаты.

Пенсионный фонд обязал платить зарплату и взносы, даже если сотрудники отказались от зарплаты — судебное решение. Сейчас такими проверками занимается налоговая

«ПИК-прогресс» не платил зарплату и страховые взносы за зарплату, потому что сотрудник отказались от зарплаты. Пенсионный фонд отказался принимать объяснение и потребовал доплатить взносы.

«ПИК-прогресс» подал в суд, но суд занял сторону Пенсионного фонда. Аргумент суда:

37 статья Конституции и 2 и 78 статьи Трудового кодекса гарантируют сотрудникам зарплату в размере не меньше минимальный размер оплаты труда.

Это значит, что отказ сотрудников не освобождает работодателя платить зарплату и взносы. «ПИК-прогрессу» пришлось платить.

Бывает, что собственники говорят: «Я работаю директором изредка, поэтому не плачу себе зарплату каждый месяц». Такое объяснение не работает. Налоговая может провести расследование и решить, директор — постоянный сотрудник или нет.

Налоговая доказала, что сотрудники работают в штате, поэтому компания обязана платить зарплату — судебное решение

«Монолит» не подписал трудовые договоры с главным бухгалтером и кассиром и не платил им зарплату. Налоговая решила, что это нарушение закона и потребовала доплатить налоги.

«Монолит» подал в суд, чтобы оспорить требование, но проиграл. Вывод суда:

«На основании доказательств, исследованных по требованию 65 и 71 статей Арбитражного процессуального кодекса РФ, установлено, что лица находились с компанией в трудовых отношениях».

Компании пришлось платить НДФЛ, страховые взносы и штраф за зарплату.

Новые правила проверки компаний

Проблемы с банком. Банки обязаны выполнять требования 115 ФЗ. Если банк подозревает мошеннические схемы, он вправе снизить лимиты на переводы физлицам и снятие наличных с карты, заблокировать один перевод или все переводы себе через личный кабинет.

Для банка подозрительно, если директор не получает зарплату. Так часто поступают компании, которые уходят от налогов.

Нужен ли трудовой договор

Нет закона, в котором четко сказано, что единственный собственник-директор обязан подписывать трудовой договор. Обратного тоже нет.

Можно посмотреть письма Минфина, Минздравсоцразвития или Роструда. Кажется, они могут помочь, но мнение ведомств меняется и они противоречат друг другу. Непонятно, какое важнее в этом вопросе и насколько важна дата письма.

В 2006 году Роструд написал, что единственный учредитель не может быть работником, поэтому трудовой договор заключать не надо.

В 2009 году Министерство здравоохранения и социального развития подтверждает — договор заключать не надо.В 2010 году Минздравсоцразвития передумал и пишет, что договор всё-таки нужен.

В 2013 году Роструд — договор не нужен.

В 2014, 2015 И 2016 годах Минфин тоже написал, что договор заключать нельзя.

56 статья Трудового кодекса

У противников трудового договора логика такая: для договора должно быть две стороны — работник и работодатель. А если человек сам себя нанимает — это одна сторона. Значит, трудовой договор заключать нельзя.

«Расходы для упрощенки 15%» — статья на Деле

Есть гипотеза, почему ведомства спорят на эту тему. Возможно, спор — из-за экономии на налогах, но это касается только компаний на упрощенке 15%. Если собственник-директор работает по трудовому договору и получает зарплату, он вправе сократить налог на зарплату и страховые взносы. А если нельзя подписывать договор, значит, выплачивать зарплату нельзя и сокращать налог тоже.

Компания платит оклад 100 000 рублей директору, и с них — 30 600 рублей на страховые взносы и 13000 на НДФЛ. Компания вправе вычесть 43 600 рублей из налога.

5.27 статья КоАП: штрафы за нарушение трудового законодательства

У бухгалтеров и кадровиков нет единого мнения, что делать. По мнению экспертов статьи, самое безопасное — подписать договор, платить зарплату, налог и взносы с зарплаты.

При вопросе о договоре можно ссылаться на Трудовой кодекс, он важнее писем любых ведомств. Письмо — это мнение, а не закононодательный акт.

Если директор не подписывает трудовой договор, он не получает зарплату, а тогда компания лишает его права на больничные и отпускные. По Трудовому кодексу это незаконно.

Сколько платить

МРОТ по регионам

Если собственник-директор подписал трудовой договор, он обязан получать зарплату — не меньше минимального размера зарплаты или МРОТа. Сумма может быть разной в зависимости от региона.

В Москве — 17 561 рублей, Смоленской области — 7800 рублей, Псковской — от 7800 до 11 450 рублей.

По закону нет планки для максимального размера зарплаты. Директор может получать хоть десять тысяч, хоть миллион.

Письмо налоговой: у кого проверяет зарплаты и как

Для налоговой зарплата на уровне минимально возможной — это подозрительно. Чтобы разобраться, налоговая может вызывать на зарплатную комиссию. Это встреча, на которую налоговая приглашает директора: директор обосновывает зарплату, а налоговая слушает и задает вопросы.Штрафы: 75 и 123 статьи Налогового кодекса

Если зарплату не получится обосновать, налоговая может решить, что это серая зарплата: часть зарплаты собственник получает официально, а остальное — в конверте. Если налоговая докажет зарплату в конверте, придется платить штраф до 40% от налогов. Даже если штрафа не будет, придется поднять зарплату и доплатить налоги.

Чтобы избавиться от зарплатных комиссий и вопросов налоговой, надежнее платить среднюю зарплату по рынку в вашем регионе. Зарплату можно смотреть на сайте правительства региона, Росстате или Хэдхантере.

12,2 млн рублей заплатили компании — по итогам зарплатной комиссии

В налоговой инспекции Белгородской области работает комиссия по легализации «теневой» зарплаты. Комиссия изучает сведения о зарплате компаний, сравнивает со средними по отрасли и приглашает на встречи, если что-то не так.

Правительство области определила размер зарплаты для производственных компаний на 2016 год — не менее 20 000 рублей. Если компания платит меньше, ее приглашают на комиссию.

Комиссия заинтересовалась 237 работодателями и пригласила на встречу. По итогам встречи 167 работодателей повысили зарплату, и бюджет получил 12,2 млн рублей в качестве налога на доходы физических лиц.

Средняя зарплата: таблица с данными Росстата, Росстат Московской области, данные Хедхантера

Ситуация с зарплатой для единственного собственника-директора запутанная. Мы советуем подписывать трудовой договор и платить зарплату на уровне средней по отрасли в вашем регионе. Это дороже по налогам, зато не надо тратить время на разбирательства с налоговой.

Источник: https://delo.modulbank.ru/all/salary

Ип выплачивает зарплату

136 ТК РФ)). При этом сумма аванса должна быть не менее 40-50% от фиксированной доли месячного оклада.

Работодатель перед уходом работника в отпуск выдаст ему зарплату, выплата которой состоялась бы во время отпуска, если срок выплаты по времени совпадает с отпуском работника.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Зарплата выдается по расчетному листу .

Индивидуальный предприниматель не может платить себе зарплату

Трудовой кодекс так поступать не позволяет.

Предприниматель не имеет права начислять и выплачивать себе зарплату. В письме от 27 февраля 2009 г. № 358-6-1 чиновники Роструда привели следующие факты, аргументируя свою позицию. Во-первых, нормы трудового законодательства распространяются на предпринимателя только в части его прав и обязанностей как работодателя (ст. 2 Трудового кодекса РФ).

Индивидуальный предприниматель не платит зарплату и собирается прекратить свою деятельность

В этом случае за два месяца до увольнения вы должны быть предупреждены о нем в письменном виде.

При увольнении вам обязаны выплатить все причитающиеся суммы: заработную плату, компенсацию за неиспользованный отпуск, выплаты согласно пункту 1 статьи 178 Трудового кодекса Российской Федерации, а именно при расторжении трудового договора в связи с ликвидацией организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Рекомендуем прочесть: Помощник юриста москва

Если работодатель уклоняется от своих обязанностей, попробуйте взять справку о начисленной, но не полученной зарплате и с ней обратиться в суд.

Также в статье 136 Трудового кодекса РФ предоставляются сведения, которые необходимы для осуществления начисления и выплаты заработной платы. Заработная плата каждого сотруднику должна быть начислена в соответствии с установленным на предприятии порядком.При расчете и начислении зарплаты берется во внимание система оплаты труда, установленная на этом предприятии для данной категории работников, все меры взыскания и поощрения, налоговые вычеты, социальные и другие выплаты.

Как ип платит зарплату работникам?

1 ответ. Москва Просмотрен 1822 раза. Задан 2012-09-23 17:37:54 +0400 в тематике «Трудовое право» Какие налоги платит работодатель с начисляемых работникам процентов и премий? — Какие налоги платит работодатель с начисляемых работникам процентов и премий.

Контур Эльба

Работники ИП оформляются просто и быстро. Конечно, накладываются различные обязательства на предпринимателя, и самые важные, вероятно, — это налоги по зарплате работников ИП, которые он обязан платить в налоговую, а также взносы в фонды с той же зарплаты.

А сам ИП получает зарплату? Привычки наемной работы какое-то время беспокоят начинающего предпринимателя, но со временем исчезают. В случае с зарплатой ИП … — такого понятия просто нет, так как все полученные индивидуальным предпринимателем средства являются его собственными.

это документ, который заключается между работником и работодателем. В соответствии с ним работодатель обязан предоставить работнику все необходимые условия труда, работу, а также вознаграждение за нее.

В свою очередь работник обязан выполнять указанные в трудовом договоре обязанности в указанный срок.

Исходя из этого, Министерство финансов пришло к выводу, что индивидуальный предприниматель не может выступать по отношению к себе в качестве работодателя, и, соответственно, не может сам себе выплачивать заработную плату со всеми необходимыми премиями и отчислениями оговоренными статьей 129 ТК РФ.

Помимо этого индивидуальный предприниматель, работающий с использованием упрощенной системы налогообложения, не может учитывать расходы на личные нужды при исчислении налогов.

Может ли коммерсант выплачивать зарплату самому себе

Будет очень хорошо, если ответ подтвердите правовыми документами

Нет, не может. Предприниматель не может принять себя на работу, заключить трудовой договор с собой – возможность оплаты за счет ФСС РФ пособия предусмотрена для предпринимателей, уплачивающих взносы в добровольном порядке.

Индивидуальный предприниматель применяет в отношении своей деятельности упрощенную систему с объектом налогообложения доходы, уменьшенные на величину расходов.

Платежи ИП в Пенсионный Фонд

Поэтому ИП автоматически ставится на учет в качестве плательщика пенсионных взносов.

Источник: http://burkurs.ru/ip-vyplachivaet-zarplatu-92121/

Ответственность работодателя за черную зарплату в 2019 году

Черная зарплата представляет собой такой способ оплаты труда, при котором работник официально не трудоустроен и заработную плату получает «в конверте», либо с ним заключен трудовой договор, где указана минимальная зарплата, а на руки он получает иную сумму.

Этот способ используют недобросовестные работодатели, которые стремятся понизить размер уплачиваемых налогов и взносов.

С точки зрения действующего законодательства такие действия юридических лиц и предпринимателей являются незаконными, и в 2019 году могут повлечь за собой привлечение к ответственности.

Ответственность за черную зарплату для работодателя прежде всего административная, однако иногда неуплата установленных законом налогов может повлечь и уголовную ответственность. В ряде случаев за получение зарплаты «в конверте» привлечь к ответственности можно и работника.

Что грозит работодателю за черную зарплату

Чтобы наказать работодателя за черную зарплату, работник может обратиться:

- в Налоговую инспекцию по месту нахождения организации;

- в Государственную инспекцию труда;

- в Прокуратуру.

По каждому обращению граждан указанные органы проводят тщательную проверку и разрешают вопрос о привлечении организации к ответственности.

Кроме того, уполномоченные органы регулярно проводят самостоятельные плановые проверки, целью которых является обнаружение нарушений в части оплаты труда и уплаты налогов и сборов и последующее наказание работодателя за черную зарплату.

Выявление данными органами фактов выплаты работодателем зарплаты в конверте и, как следствие, неуплата налогов, влечет административную ответственность руководителя организации и соответствующее наказание.

Прежде всего, речь идет о привлечении работодателя к административной ответственности по ст.122, 123 Налогового кодекса РФ. Административный штраф за черную зарплату исчисляется в зависимости от суммы неуплаченного организацией или предпринимателем налога и составляет 20 % от этой суммы.

Кроме того, работодатель может быть привлечен к административной ответственности за неуплату страховых взносов по ст.27 ФЗ «Об обязательном пенсионном страховании». Наказание за такое правонарушение представляет собой штраф 5000 — 10000 рублей.

В ряде случаев за выплату черной зарплаты работодателю грозит и уголовная ответственность, установленная в ст.199 УК РФ. Речь идет о неуплате налогов и сборов в крупном размере. Крупный размер означает, что организацией была не уплачена сумма налогов свыше 2 млн.

рублей, если доля неуплаченных налогов составляет более 10 процентов от всей суммы, подлежащей уплате. Также крупным размером считается неуплата налогов на общую сумму свыше 6 млн. рублей.

Наказание по ст.199 УК предполагается следующее:

- штраф от 100 000 до 300 000 рублей;

- принудительные работы сроком до 2 лет;

- арест на срок до 6 месяцев;

- лишение свободы до 2 лет.

При наличии квалифицирующих признаков размер штрафа увеличивается и составляет от 200 тыс. до 500 тыс. рублей.

На практике наказание в виде лишения свободы за налоговые преступления применяется очень редко. К реальному лишению свободы по статистике приговариваются только около 5% подсудимых. Около 45% приговариваются к условному сроку, и около 50 % — к уплате штрафа.

Возможна и гражданско-правовая ответственность работодателя перед работником – в том случае, когда черная зарплата не выплачивается работнику вовремя.

В такой ситуации работнику потребуется обратиться в суд с иском об установлении факта трудовых отношений и взыскании недоплаченной заработной платы (когда он не трудоустроен официально).

А когда трудовой договор был подписан сторонами, однако в нем была установлена заработная плата меньше той, что на самом деле выплачивалась сотрудникам, то работнику придется попробовать доказать реальный размер оплаты труда.Обратившись с иском, работник сможет взыскать невыплаченную зарплату, а все судебные расходы (в том числе, на оплату юридических услуг) будут возложены на работодателя. Кроме взыскания зарплаты работник вправе требовать выплаты процентов за задержку заработной платы, они составляют 1/300 ставки рефинансирования ЦБ РФ от неуплаченной зарплаты за каждый день задержки.

Черная зарплата — ответственность работника

Работник, получающий зарплату в конверте, также может понести ответственность.

Между тем, это может произойти лишь в том случае, когда работник осведомлен о том, что налоговые отчисления из его заработной платы работодатель не удерживает и не уплачивает.

Если работник получает денежные средства за труд наличными, но при этом полагает, что из его зарплаты уже произведено удержание, наказать его за это нельзя.

А вот если работник изначально был в сговоре со своим начальством, то это влечет определенные последствия. Во-первых, при получении дохода, с которого не произведено удержание НДФЛ, работник должен сам до 30 апреля последующего года указать его в декларации и уплатить налог. Если он этого не делает, налоговый орган может взыскать с него НДФЛ и пени.

За непредставление декларации работника могут подвергнуть штрафу в размере 5% от невыплаченной суммы налога, за каждый полный или неполный месяц со дня, когда ее нужно было представить. Неуплата НДФЛ в крупном размере повлечет и уголовное наказание.

Так, статьей 198 УК РВ закреплена уголовная ответственность за уклонение физического лица от уплаты налогов и сборов путем непредставления налоговой декларации или иных обязательных документов, либо путем включения в перечисленные документы заведомо ложных сведений.

Уголовная ответственность может возникнуть в случае неуплаты налогов в крупном размере, то есть на сумму более 600 тыс. руб. за три года. Наказание по ст. 198 УК РФ представляет собой штраф в размере 100 000 — 300 000 руб., принудительные работы до года, арест до шести месяцев, лишение свободы до одного года.

Источник: https://trudinspection.ru/alone-article/%D1%87%D0%B5%D1%80%D0%BD%D0%B0%D1%8F-%D0%B7%D0%B0%D1%80%D0%BF%D0%BB%D0%B0%D1%82%D0%B0/%D0%BE%D1%82%D0%B2%D0%B5%D1%82%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D0%BE%D1%81%D1%82%D1%8C-%D1%80%D0%B0%D0%B1%D0%BE%D1%82%D0%BE%D0%B4%D0%B0%D1%82%D0%B5%D0%BB%D1%8F-%D0%B7%D0%B0-%D1%87%D0%B5%D1%80%D0%BD%D1%83%D1%8E-%D0%B7%D0%B0%D1%80%D0%BF%D0%BB%D0%B0%D1%82%D1%83/

Как ИП может выплачивать зарплату работникам

ИП (индивидуальный предприниматель) – физическое лицо, которое занимается предпринимательской деятельностью. Чтобы зарегистрировать себя в качестве ИП, человек должен собрать необходимые документы и подать их в регистрирующий орган.

Деятельность может быть разной, от маленькой мастерской по ремонту компьютеров, до фирмы по производству кухонных гарнитуров.

Остается разобраться, как ИП выплачивать зарплату работникам, если предприниматель планирует использовать наемный труд.

Ип и работник

Когда бизнес расширяется, индивидуальному предпринимателю становится сложнее в одиночку держать его на плаву. Требуются работники разной специализации. При найме первого сотрудника, хозяйствующий субъект должен зарегистрировать себя в качестве работодателя. С последующими работниками этого не требуется. Дальнейший алгоритм действий ИП:

- принять заявление о приеме на работу;

- взять у будущего сотрудника трудовую книжку;

- сделать копии паспорта, ИНН, страхового полиса;

- заключить соглашение с работником;

- оформить распоряжение о приеме на работу;

- сделать запись в трудовой книжке;

- предоставить рабочее место;

- выплачивать зарплату, удерживая налоги.

Конечно, работник может работать у ИП неофициально. Следовательно, индивидуальный предприниматель не будет платить за него налоги, а работника сможет получать полную заработную плату.

Однако подобная деятельность является противозаконной. Если налоговая служба узнает об этом, то ИП могут привлечь к налоговой или уголовной ответственности.

При этом сотруднику не начисляется пенсия, и не производятся выплаты отпускных и по больничным листам .Перед тем, как погружаться в предпринимательскую деятельность, необходимо ознакомиться с действующим законодательством. Это поможет разобраться, как ИП выплачивать зарплату работникам, чтобы не нарушать закон.

Размер ежемесячного вознаграждения определяется трудовым договором. Здесь также оговариваются условия, сроки и способы выплаты средств. Так, перед тем, как подписывать соглашение, работник должен внимательно его прочитать.

В законе также предусмотрены случаи, когда день выдачи заработной платы совпадает с праздником. В этом случае начисление средств должно быть произведено на день раньше.

Особенности выплаты зарплаты

Как ИП выплачивать зарплату работникам? Подобные вопросы возникают у любого начинающего предпринимателя. Если ИП принимает на работу сотрудников, он должен оплачивать их труд.

По закону хозяйствующий субъект сам устанавливает способ и порядок начисления зарплаты. Что касается размера заработной платы, то он зависит от должностного оклада, наличия надбавок и доплат, премирования и т. д.

работники с одинаковой должностью и разрядом получают одинаковую зарплату при условии, что количество отработанных дней в месяце идентично.

Разбираясь, как ИП выплачивать зарплату работникам, нужно учитывать, что она может быть сдельной или почасовой. Если в трудовом договоре обозначен, оклад, то оплата зависит только от отработанных часов (не считая премии). Сдельная будет зависеть от количества выполненной работы по установленному тарифу.

Способы выплаты денег за работу

В трудовом договоре работника должен быть пункт о способе зачисления заработной платы. Обычно выплаты производятся следующим образом:

- путем выдачи наличными через кассу;

- деньги зачисляются на банковскую карту.

Обычно предприниматели стараются выплачивать зарплату на банковские карты. Для этого нужно заключить договор с обслуживающим банком, который выпустит карты для сотрудников. При этом можно производить зачисление зарплаты на карту, а выдачу аванса на руки. После получения денежных средств, работнику необходимо поставить подпись в расчетном листе, подтвердив их получение.

Если предприниматель не платит деньги

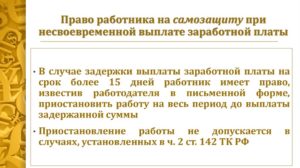

Во время финансового кризиса, многим знакомо слово – задержка. Это может происходить по разным причинам. Например, у ИП есть долг перед кредитными организациями или контрагенты бизнесмена отказывают оплачивать поставленный товар. Люди редко разбираются с подобными проблемами и уходят на другую работу. По закону допустимый срок задержки заработной платы составляет 15 дней.

Если, по истечении этого срока работнику не выплатили денежные средства, следует написать заявление предпринимателю о нарушении срока выдачи заработной платы. Работник имеет полное право не выполнять свою работу до полной выплаты средств, так как предприниматель нарушил условия трудового договора. Если ИП продолжает задерживать выплату денег и долг по зарплате растет можно:

- обратиться в суд;

- приостановить работу до выплаты зарплаты (предварительно письменно известив об этом ИП);

- обратиться в трудовую инспекцию.

- работник, которому не платят зарплату, имеет следующие права:

- может отсутствовать на рабочем месте:

- его не имеют права увольнять;

- он может участвовать в забастовках;

- его средний заработок сохраняется.

При наличии дополнительных вопросов можно проконсультироваться у юриста. Он не только объяснит, как ИП выплачивать зарплату работникам, но и как поступить, если предприниматель этого не делает. А при необходимости сможет подготовить необходимые документы и представлять интересы работника в суде.

Источник: https://vawilon.ru/kak-ip-mozhet-vyplachivat-zarplatu-rabotnikam/

Зарплата ИП: можно ли начислять самому себе, как оформить, как выплатить? Образец справки

Допускается ли начисление и выплата зарплаты индивидуальным предпринимателем самому себе? Законодательство не содержит однозначного ответа на указанный вопрос, но свою позицию по нему уже озвучивали представители Минфина и Роструда.

Вправе ли ИП сам себе начислять зарплату

Индивидуальные предприниматели не могут начислять и выплачивать зарплату сами себе. В 2019 году никаких законодательных изменений, которые бы позволяли это сделать, не появилось.

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

По общим правилам зарплата – это вознаграждение за исполнение сотрудником трудовых функций. Она выплачивается только в рамках трудового договора. Сам предприниматель относится к категории самозанятых, он имеет особый правовой статус и не заключает сам с собой трудовой договор.

При этом ИП вправе привлекать иных сотрудников к работе и заключать с ними трудовой договор. Применительно к ИП оснований для заключения трудового договора нет, так как отсутствует одна из сторон таких правоотношений (на основании 56 ст. ТК).

В связи с отсутствием оснований для выплаты себе зарплаты ИП ее не начисляет. Подобная позиция содержалась в разъясняющем письме Роструда №2009 года №358-6-1 и в Письме Минфина РФ от 2015 года №03-11-11/665.

Но это не значит, что предприниматель не сможет воспользоваться своими доходами. Он может взять нужную сумму непосредственно с полученной от бизнеса прибыли.

При этом с таких выплат не уплачиваются страховые взносы и налоги, что выгодно.

Вместо НДФЛ в размере 13% ИП уплачивает с полученных доходов единый налог в размере 6% (если ИП на УСН, а не на ОСНО). А страховые взносы он уплачивает отдельно в фиксированном размере.

Для того чтобы воспользоваться деньгами, ИП может снять их с расчетного счета или взять из кассы организации. В дальнейшем он может использовать их по своему усмотрению, не отчитываясь перед контролирующими инстанциями.

Отличия в начислении зарплаты ИП от ООО

В отличие от ИП в ООО, где единственный учредитель и директор – одно лицо, ситуация с зарплатой несколько отличается. В ООО оформление руководства в лице директора оформляется по-другому. Тот считается наемным сотрудником для юрлица, хотя получается, что трудовой договор он заключает сам с собой.

Все выплаты зарплаты директору производятся в штатном режиме. Она начисляется и выплачивается не реже 2 раз в месяц. С нее необходимо удержать НДФЛ и перечислить его в бюджет. Также на начисленную зарплату начисляются страховые взносы в общем порядке.

Директор в ООО имеет право на оплачиваемые больничные, как и другие наемные сотрудники.

Как происходит оформление и выплата заработной платы

Как уже отмечалось, ИП зарплату не получают, но имеют право брать наличные из кассы бизнеса. При этом предпринимателям разрешили использовать упрощенный кассовый порядок: по указаниям Центробанка от 2014 года №3210-У они могут не составлять кассовую книгу, приходные и расходные кассовые ордеры.

Между тем по своей инициативе предприниматель вправе организовать кассовый учет по общим правилам. Тогда в кассовом ордере на получение денег ему нужно указать «Выдача денег ИП на личные цели».

Другим преимуществом ИП является отсутствие обязанности по ведению бухучета на основании 402-ФЗ от 2011 года. Но остались и те бизнесмены, которые продолжают отображать все операции на счетах. В таком случае ИП может на счете 76 открыть субсчет «Расчеты с ИП».

Проводки в данном случае будут такие: дебет 76, субсчет «Расчеты с ИП», кредит 50 – выданы деньги из кассы для личных целей; дебет 76, кредит 51 – перечислен личный доход ИП с расчетного счета; дебет 91, кредит 76 – учтены в составе прочих расходов суммы, полученные на личные цели.

Предприниматель может не только брать деньги из кассы, но и снимать их с расчетного счета. Например, переводить на свою карту физлица по оформленному платежному поручению.В назначении платежа требуется указать «Перевод денег на личные нужды ИП».

Наличные средства снимаются с расчетного счета с помощью специальной карты для ведения бизнеса в банкомате или по чековой книжке.

При заполнении чека в графе с направлением выдачи нужно указать, что деньги снимаются на личные нужды ИП.

С денежных средств, которые ИП забирает себе для личных нужд, налоги не уплачиваются. Ведь с полученных доходов ИП платит налоги в зависимости от выбранного им режима: на ОСНО- НДФЛ, на УСН – единый налог либо уплачивает ЕНФД и стоимость патента.

Денежные средства, которые предприниматель забрал для своих целей, не уменьшают налогооблагаемую базу и не участвуют в расчетах.

Справка о зарплате от ИП

Нередко предприниматели сталкиваются с необходимостью предъявить справку о зарплате. Такой документ могут запрашивать в банке при оформлении кредита, в посольстве для получения визы, в органах соцзащиты для оформления пособий и пр. Но так как зарплаты у ИП нет, то он может оформить не справку о зарплате, а справку о полученных доходах сам себе.

Обычно предприниматели могут подтвердить полученные ими доходы на основании налоговой декларации. Но для тех, кто работает на ЕНВД или на патенте, такой вариант не подходит. Нередко справка о доходах запрашивается за последние три месяца, а ИП на упрощенке сдают декларацию только по итогам года.

Справка самому себе от ИП оформляется в свободной форме и содержит его регистрационные сведения: ФИО, ИНН, адрес (он совпадает с адресом регистрации), а также сведения о полученных доходах за нужный промежуток времени.

Заверяется справка личной подписью предпринимателя и его печатью (при наличии).

К предпринимателю за получением справки может обратиться его сотрудник, работающий у него по трудовому договору. Согласно требованиям ст. 62 Трудового кодекса, справка выдается в трехдневный срок после поступления письменного заявления сотрудника.

Она оформляется в свободной форме, и в ней отображаются факт трудоустройства у ИП, должность и срок работы, ежемесячный оклад или размер заработка за последние 3-6 месяцев. Также здесь должны быть указаны общие сведения с регистрационными данными, номером и датой составления, ФИО сотрудника и местом предъявления справки. Заверяется справка подписью ИП с расшифровкой.

Стандартный набор информации в справке может быть указан запрашивающей ее организации. Образец справки о зарплате от ИП можно скачать здесь.

Таким образом, индивидуальные предприниматели не выплачивают сами себе зарплату и не заключают трудовой договор.

Но они вправе снять полученную прибыль со счета либо забрать ее из кассы. При этом никаких дополнительных налогов не уплачивается. Документальное оформление получения ИП прибыли весьма упрощено: предприниматели могут не вести кассовую книгу и бухгалтерский учет.

Загрузка…

Источник: https://pravo.team/trudovoe/oplata/samomu-sebe.html

Зарплата ИП самому себе

01.04.09 Индивидуальный предприниматель не может платить себе зарплату Многие предприниматели, желая сэкономить на налогах, задаются вопросом: можно ли назначить себе зарплату, чтобы списать ее в уменьшение налогооблагаемого дохода? Нет, однозначно отвечает Федеральная служба по труду и занятости. Трудовой кодекс так поступать не позволяет.

Позиция Роструда Предприниматель не имеет права начислять и выплачивать себе зарплату. В письме от 27 февраля 2009 г. № 358-6-1 чиновники Роструда привели следующие факты, аргументируя свою позицию. Во-первых, нормы трудового законодательства распространяются на предпринимателя только в части его прав и обязанностей как работодателя (ст. 2 Трудового кодекса РФ).

Во-вторых, в отношении себя предприниматель не является работником (ст. 20 Трудового кодекса РФ). И в-третьих, заработная плата выплачивается только работникам (ст. 129 Трудового кодекса РФ). Рекомендации «Главбуха» Оплачивая труд работников, предприниматель обязан начислять на их зарплату НДФЛ, ЕСН и страховые взносы в ПФР и ФСС России.

При этом начисленную зарплату, а также суммы ЕСН и взносов предприниматель может учесть в составе профессионального вычета при расчете НДФЛ с собственного дохода. Если предприниматель применяет «упрощенку» с базой «доходы минус расходы», то начисленную работникам зарплату и взносы во внебюджетные фонды он также может списать.

Если же предприниматель платит «упрощенный» налог с доходов, то он может уменьшить его на сумму взносов в ПФР. Разумеется, для предпринимателя большой соблазн начислять и платить себе зарплату. Ведь это позволило бы экономить на НДФЛ или «упрощенном» налоге. Однако действующее трудовое законодательство так делать не позволяет.

Различия в уплате «зарплатных» налогов и взносов с доходов работников и предпринимателя мы представили в таблице http://www.glavbukh.ru/imgs/2009/07/8.gif Источник \»Главбух\»

У ИП весь доход является зарплатой.Поэтому ИП не может сам себе начислять зарплату, а отчисления ИП платит авансом сумму утвержденную

у ИП фиксированные отчисления в ПФ, а зарплату. естественно, начисляете себе сами

Есть фиксированный платеж

Можете начислять себе зарплату, почему нет и платить с нее взносы в ПФ. Никто не запрещает.

Как платить зарплату работникам ИП — пошаговая инструкция

пролсто в расходы эти суммы вам налоговая не даст включить. А так есть фиксированный платеж у ИП в пенсионный фонд. В этом году он составляет 7274,40 руб в год. 2/3-страховая часть, 1/3-накопительная.

ИП у себя числиться и получать зарплату не может, как у ИП у него может быть только доход от предпринимательской деятельности. он может работать либо в ООО, либо у другого ИП, но не у себя.

ИП не может начислять зарплату, так как доход и так его. В ПФ платяться фиксированные платежи. В этом году в ПФ оплачиваем 606,20 руб в месяц, 404,13 руб идет на страховую часть , а 202,07 на накопительную в месяц.

Оплачиваете фиксированные платежи в течение года, но не позднее 31 декабря 2009 г. Можно посмотреть в Консультант Плюс (http://www.consultant.ru/).А вообще должно прийти письмо из ПФ, там это все расписано, вместе с реквизитами по которым выплачивать.

Нет, не может!!! У ИП только фиксированный платеж, который платится авансами ежеквартально (желательно до 15 числа, следующего за отчетный периодом), что в сумме за год составляет 7 274,40 руб.

Ип не может начислять себе зп!

Что указать в платежке, когда ИП платит сам себе зарплату? И что потом указывать в Кассовой книге? Какой счет?

Так и указывать — выплата заработной платы за ______, или на хозрасходы, или еще на что-то. В кассовой книге при получении денежных средств — тоже

ИП не может платить сам себе ЗАРПЛАТУ. Его зарплата это доход от предпринимательской деятельности.

Что является доходом Предпринимателя? Все средства на расчетном счете или предприниматель должен платить себе зарплату?

в зависимости от того, на какой системе налогообложения вы находитесь. Откройте налоговый кодекс, главу про соответствующию систему нал/облож и прочитайте статью, что признается доходом. Зарплату платить себе вы не должны, Вы получаете прибыль от деятельности

Доходом является все поступившие средства без вычета расходов. Уточняем — все поступившие средсва от реализации без вычета расходов. Зарплату ИП не получает, так как он осуществляет предпринимательскую деятельность. Но если находится на системе \»доходы-расходы\», то пусть делает зарплату, работникам.

ДОХОД ПРЕДПРИНИМАТЕЛЯ (ФИЗИЧЕСКОГО ЛИЦА), СОВОКУПНЫЙ ОБЛАГАЕМЫЙ (ЧИСТЫЙ)сумма, определяемая путем уменьшения совокупного годового дохода на сумму расходов, связанных с извлечениям дохода, и являющаяся базовой величиной для исчисления подоходного налога по ставкам, установленным действующим законодательством.

Зарплаты у ИП нет и быть не может, а что касается дохода, то это зависит от системы налогообложения.

Если вы применяете ЕНВД и выручку сдаете на р/счет для осуществления оплаты каких-либо платежей, то это выручкой не является. А если вы на УСНО, и вам покупатели-заказчики перечисляют вам ден.

средства за услуги-работы, то доходом являются эти самые поступления от покупателей….А может, вы на общем режиме н\\о?

Налогоплательщики , применяющие УСН, учитывают те же доходы , что и плательщики налога на прибыль организации ( п.1 ст.346 НК РФ) Это доходы от реализации и внереализационные доходы. Доходом признается экономическая выгода. Поэтому поступления на р/сч это не доходы.Гы-гы! Так бы у всех ИП зарплата была бы такая же, как доход, а то и в убыток бы себе работали :)))))

Из каких средств ИП должен платить налоги и зарплату, если фирма работает только месяц, а денег на счету еще нет? Не заработали еще, раскручиваются только…

Из оборотных. Пополнить их можно займом — неважно от банка или частного лица. Документы только составте правильно. Происхождением наличных может заинтересоваться налоговая.

как заемные от вас..составляете договор вкладываете п/о в кассу деньги и выплачиваете..когда пойдут обороты вернете себе..предоставленный займ

из заемных средств

Надо ли ИП (на ЕНВД) начислять самому себе зарплату и платить НДФЛ-13%, чтоб получить соц. выплаты? Работаю одна.

нет, ИП з/п сам себе не начисляет, НДФЛ к социальным выплатам вообще не имеет отношения. Чтобы получить соц. пособие из ФСС, предприниматель должен уплачивать добровольные взносы. Кроме ЕНВД и платежей в ПФР ничего не нужно. 3-НДФЛ ИП на ЕНВД не сдают.

Если ИП применяет спец режимы (УСН, ЕНВД), он освобожден от уплаты НДФЛ… Ваша прибыль и есть Ваша зар.

плата и вы уже платите с нее налоги (в виде ЕН по УСН и ЕНВД)… А о каких социальных вычетах Вы пишите- не понятно..

В любом случае,если возникает право на вычеты (имущественные, социальные), по итогам года до 30 апреля нужно будет подать в ИФНС декларацию НДФЛ-3, на основании которой ИФНС должна возместить Вам вычеты.

Точную сумму заработка предпринимателей назвать невозможно, у каждого свой уровень доходов. Существует показатель, определяющий оправданность открытия собственного дела.

Каждый предприниматель, коммерсант и бизнесмен развивает свое дело с одной целью – получение прибыли. Если данная прибыль превышает размер минимальной заработной платы, данное дело можно назвать малым бизнесом, для человека это первый значимый успех. В обратной ситуации отсутствует сам смысл занятия бизнесом.

Зависимость от отрасли

Заработок предпринимателей зависит и от отрасли, в которой они развивают бизнес. В некоторые пробиться просто невозможно, например, банковское дело. Лучшие банкиры зарабатывают семизначные суммы ежемесячно, но данная ниша занята, попасть туда не представляется возможным. Тот же рынок нефти и газа давно поделен между сильными мира сего.

Может ли индивидуальный предприниматель выплачивать себе заработную плату?

Для оценки и приведения конкретных цифр лучше обратиться к другим отраслям.

Для владельцев малого бизнеса нормальным считается доход от 100 до 500 тысяч в месяц. Бывают случаи, когда данная отметка превышается, но это редкость для рассматриваемой отрасли. Ее основной плюс в том, что она никогда не будет полностью занята, каждый человек может сегодня начать свое малое дело.

Большую популярность приобрели так называемые стартапы. Стартап – недавно открывшаяся компания, которая находится в стадии исследования различных рынков и развития.

Многие владельцы такого бизнеса получают миллионы долларов, в этом им помогает развитие современных технологий и интернета. Кстати, они зарабатывают не только своих стартапах, но и на последующей продаже своего раскрученного бизнеса.Бывали случаи, когда разработчики мобильных приложений получали десятки миллионов долларов за продажу своего “детища”.

Что делать с прибылью

Представьте, что вы вложили в открытие бизнеса 15 тысяч рублей. Извлечь прибыль не так просто, для этого необходимо все рассчитать и выполнять правильные действия. В любом виде предпринимательства существует действенное и негласное правило: не тратьте ничего из первой полученной прибыли.

Например, при вложениях в 15 тысяч вам удалось заработать 40 тысяч. Чистая прибыль составляет 25 тысяч, ни в коем случае не отделяйте ее от целого и не расходуйте на личные нужды.

Данное действие ставит под угрозу развитие вашего бизнеса, вы рискуете остаться на месте и более не получить и копейки от своего дела.

Что делать с прибылью? Вложите ее обратно в бизнес. Приобретите новое оборудование, потратьте деньги на рекламу и раскрутку и т.д. Вложение первой прибыли в бизнес – прямой путь к его развитию и получению будущих доходов, которые уже можно и нужно тратить на себя.

Секреты предпринимателей

Как некоторым предпринимателям удается зарабатывать такие деньги? Вот некоторые секреты успешных людей: — Предприниматели ни к чему не привязаны, в их действиях отсутствует консерватизм.

Некоторые бизнесмены полностью сосредотачивают внимание на развитие какого-то одного направления, а успешные люди создают множественные источники дохода; — Предприниматели делегируют полномочия.

На каждого успешного человека работает целый штат людей, одни занимаются рекламой и продвижением бизнеса, другие отвечают за e-mail маркетинг (если речь идет о бизнесе в интернете), третьи создают классные продающие сайты и т.д.

Справиться со всем самостоятельно проблематично, гораздо проще поручить данную работу специалисту в своей области;

— Предприниматели знают цену себе и своему времени, они очень дорожат им.

Как и сколько платить зарплату себе: инструкция для владельца бизнеса

Источник: https://obd2bluetooth.ru/zarplata-ip-samomu-sebe/