Возмещение расходов по коммунальным услугам

Возмещение расходов по коммунальным услугам – закрепленная на законодательном уровне возможность перенесения издержек по бремени с арендодателя в адрес арендатора, поскольку именно последний считается фактическим потребителем ресурсов.

Объем бремени

Коммунальные платежи – обязательные счета, выставляемые гражданам и ЮЛ ресурсоснабжающими организациями в соответствии с объемом потребления предложенных благ.

Законодательный регламент устанавливает обязанность по своевременному исполнению обязанности перед поставщиком ресурса.

В объем коммунального бремени включены платежи за:

- Горячее/холодное водоснабжение;

- Центральное отопление;

- Газ;

- Электроэнергию;

- Водоотведение (канализационные стоки);

- Услуги содержания общего имущества управляющей компанией, в том числе:

- Вывоз сухого мусора, ТБО;

- Текущий ремонт помещений общего пользования;

- Уборка придомовой территории;

- Благоустройство подъездов, придомовой площади;

- Взносы на капитальный ремонт.

«Коммунальные» взаимоотношения арендодателя и нанимателя помещения

Обычаи делового оборота свидетельствуют о том, что в вопросе коммунального бремени арендодатель и арендатор руководствуются следующими принципами:

- Заплатил только за то, что потребил;

- Платежи фиксированного размера – обязанность собственника помещения;

На практике, отношения между контрагентами по договору аренды складываются так, что владелец площади часто соглашается с исполнением бремени по платежам, которые возникают вне зависимости от того, проживает ли кто-то в помещении или нет (отопление, услуги управляющей организации, капитальный ремонт). В то время, как на нанимателя ложится лишь обязанность по погашению счетов за фактически потребленный ресурс, условно говоря, в натуральном виде, а это:

- Электроэнергия;

- Вода (холодная/горячая);

- Газ;

- Водоотведение.

Однако Гражданский кодекс РФ закрепляет совсем иные положения. Согласно ст. 616 указанного нормативного акта, наниматель помещения, при заключении соглашения об аренде, принимает на себя обязательства по:

- Обеспечению сохранности имущества;

- Проведению текущего ремонта помещения;

- Оплате расходов за содержание.

Вышеназванные пункты дают основания для вывода о возможности истребования с арендатора всех расходов, связанных с использованием предмета арендных отношений, в объем которых включены и коммунальные платежи.

Особенности оформления договора

При формировании условий договора стороны гражданского оборота имеют равные права, поэтому, в зависимости от консенсуса, указание на несение арендатором полного коммунального бремени может отражаться:

- В тексте самого договора аренды (социального найма);

- В дополнительном соглашении, выступающем неотъемлемой частью основного договора (вариант считается наиболее предпочтительным, поскольку позволит более детально осветить порядок исчисления и сроки внесения платежей).

Особенности:

- Договор аренды с условием о возложении на арендатора коммунального бремени по недвижимому объекту оформляется по следующим правилам:

- Простая письменная форма (нотариальная – по желанию участников соглашения);

- Обязательное отражение существенных условий (предмет, срок аренды и прочее);

- По одному экземпляру для каждой стороны;

- Поскольку договор с ресурсоснабжающими организациями заключается на имя собственника помещения, то компетентный орган выставляет счета по текущим расходам на его имя и адрес. В случае, если адрес отсылки платежных уведомлений не совпадает с местом оказания услуг, владелец предмета аренды должен своевременно предоставить обязанному контрагенту (нанимателю помещения) соответствующие квитанции;

- Если в документе указаны фиксированные суммы по коммунальным услугам, то целесообразно включить в текст условие о периодической индексации выплат, которые проводятся самим поставщиком ресурсов;

- Расчет издержек по коммунальному содержанию жилья может устанавливаться одним из следующих способов:

- На основании показаний индивидуальных приборов учета;

- В виде фиксированной величины, исчисляемой в пропорциональном соотношении с площадью предмета аренды;

- В смешанном виде (плавающие и фиксированные платежи);

- Порядок уплаты коммунального бремени может осуществляться по такому алгоритму, как:

- Предоставление требуемых платежей непосредственному собственнику помещения для исполнения им обязанности перед ресурсоснабжающей организацией самостоятельно;

- Внесение необходимой суммы в пользу поставщика благ самим арендатором и последующее ознакомление с чеками/квитанциями арендодателя.

Существенные условия договора

Чтобы договор аренды с компенсацией услуг по коммунальным счетам обрел юридическую силу, стороны правоотношений должны отразить в его содержании все существенные условия. К таковым относятся:

- Предмет аренды (описание индивидуальных признаков помещения);

- Стоимость аренды помещения;

- Цена коммунальных услуг;

- Алгоритм расчета коммунального бремени;

- Расчетный период;

- Действующие тарифы;

- Последняя дата внесения ежемесячного (реже ежеквартального) платежа;

- Порядок исполнения обязанности по компенсации потребленных ресурсов:

- Лично на руки собственнику в натуральном виде;

- Путем безналичного перевода на карту арендодателя;

- Напрямую в адрес непосредственного поставщика услуг;

- Срок действия соглашения;

В качестве дополнительных уточняющих условий целесообразно отразить:

- Права и обязанности контрагентов;

- Порядок разрешения возможных спорных ситуаций;

- Ситуации форс-мажор;

- Исключительные условия, позволяющие расторгнуть договор в одностороннем порядке;

- Платежные реквизиты сторон.

Налогообложение

Извлечение прибыли от сдачи недвижимости в аренду становится основанием для уплаты налога в казну государства.

Доходы, вытекающие из арендных отношений, в объем которых включено условие об удовлетворении нанимателем коммунального бремени, облагаются налогом с некоторыми особенностями, в частности:

- Налоговая база по сбору – цены, указанные в договоре аренды или приложении к нему;

- Арендодателю не придется уплачивать НДС;

- Если арендодателем выступает организация, то доходы от аренды и дополнительные компенсационные платежи от арендатора по коммунальному бремени должны отражаться в финансовом отчете по одному из следующих способов:

- Доходы в виде выручки от реализации;

- Внереализационные расходы, приходящиеся на содержание жилья.

- Если в договоре найма помещения указана одна сумма, включающая как услуги по предоставлению площади, так и величину компенсации по коммунальным издержкам, то у арендодателя, при уплате налога, возникает право на применение вычета (уменьшение налогооблагаемой базы на величину расходов – коммунальных платежей).

НДС по арендным отношениям с включением платы за коммунальное бремя не взимается, поскольку владелец помещения выступает лишь посредником между ресурсоснабжающей организацией и фактическим потребителем услуги (арендатором).

То есть, первый не занимается перепродажей коммунального блага, а только компенсирует собственные издержки, возникающие на фоне триады прав на недвижимый объект.

Указанные платежи не являются обогащением арендодателя, поэтому и не признаются выручкой.

Исключение составляют те случаи, когда недобросовестный арендодатель использует компенсационные суммы по коммуналке для удовлетворения собственных потребностей, то есть занижает/скрывает истинный размер налогооблагаемой базы (не включение суммы в состав внереализационной сметы – если арендодатель ЮЛ). Тогда возникает правомочие на проведение проверки уполномоченным фискальным органом или обращение к компании-аудитору.

Заключение

Коммунальное бремя – обязанность, возлагаемая на каждого собственника недвижимого объекта, который подключен к центральным ресурсам. Законодательный регламент устанавливает обязанность по своевременному внесению платежей в пользу поставщика ресурсов, дабы избежать применения мер ответственности в виде пеней, штрафов, ограничений на подачу коммунального блага.

Поскольку при вступлении в арендные отношения фактическим пользователем коммунальных услуг является наниматель помещения, Гражданский Кодекс РФ вполне справедливо констатирует о возможности перехода такой обязанности на плечи арендатора.

В этом ключе важно соблюдение нескольких условий: достижение согласия о предоставлении «коммунальной» компенсации; отражение условий на бумаге (либо в тексте самого договора аренды, либо в виде обособленного документа-приложения).

Источник: https://lgotarf.ru/lgoty/article/vozmeshhenie-rasxodov-po-kommunalnym-uslugam

Особенности возмещения коммунальных услуг арендатором

Возмещение коммунальных услуг арендатором – законная перспектива, которая может быть оформлена сторонами арендных правоотношений в виде отдельного документа или наряду с основным договором, опосредующим реализацию недвижимого имущества.

Коммунальные платежи: что это и их перечень

Коммунальные платежи подразумевают под собой обязательную статью расходов каждого правообладателя недвижимого имущества, которые полагаются ресурсоснабжающим организациям за устойчивое обеспечение объекта услугами, необходимыми для комфортного ведения быта.

Коммунальные платежи начисляются за предоставление следующих услуг:

- Подача холодного и горячего водоснабжения;

- Центральное отопление;

- Водоотведение;

- Электрическая энергия;

- Газ;

- Вывоз сухого мусора;

Можно выделить еще и жилищные издержки, которые также принято объединять с коммунальными:

- Взносы на капитальный ремонт;

- Вносы по содержанию жилья, проведению текущего ремонта и управлению многоквартирным домом;

- Плата за пользование жилплощадью (для нанимателей муниципальной недвижимости).

Практика показывает, что на арендатора чаще возлагают только коммунальные платежи, которые он непосредственно эксплуатирует (водопотребление, водоотведение, электроэнергия, вывоз сухого мусора), а жилищные услуги оплачивает сам собственник помещения, так как они имеют фиксированный вид, будут начисляться и подлежат оплате вне зависимости от того, проживает кто-либо в помещении или нет.

Как оформить договор

Статья 616 ГК РФ прямо указывает на то, что арендатор помещения принимает на себя обязательства по обеспечению исправного состояния имущества, осуществлению текущего ремонта и оплату бремени расходов по его содержанию, если иное не установлено законом или соглашением между сторонами.

Это позволяет сделать вывод о том, что арендодатель вправе истребовать от арендатора выплаты, соразмерные тем расходам, которые он понес за время использования последним предмета аренды, в том числе и коммунальных услуг.

Существует две альтернативы решения вопроса о возмещении коммунальных услуг лицом, выступающим в качестве арендатора:

- Указать условие непосредственно в договоре аренды, соц. найма;

- Оформить в виде отдельного соглашения с отсылкой к договору аренды.

При составлении соглашения необходимо учесть некоторые моменты:

- Счет на оплату от ресурсоснабжающей организации выставляется на имя собственника помещения, которому необходимо своевременно уведомить арендатора о текущем долге;

- Применяются общие правила оформления (письменная форма, наличие существенных условий, два экземпляра, без исправлений и помарок, удостоверение подписями сторон);

- Предусмотреть условие о индексации размеров возмещения, которые могут быть спровоцированы изменением тарифов на ресурсы.

Договор на возмещение коммунальных услуг арендатором лучше оформлять обособленно от основного договора аренды, что позволит наиболее детально описать все условия погашения обязательств.

Скачать образец договора на возмещение коммунальных услуг

По соглашению, арендатор может либо производить выплаты самостоятельно и предоставлять отчетность (чеки) арендодателю, либо передавать последнему оговоренную сумму коммунального бремени.

Помимо этого, расчет возмещения коммунальных услуг арендатором может производиться:

- Заранее фиксированной суммой (исходя из суммарной площади помещения, реализуемого по арендным отношениям);

- Зависеть от показателей приборов учета;

- В смешанном виде (часть платежей фиксированные, часть – плавающие).

В конструкции договора стоит предусмотреть некоторые важные условия, в числе которых:

- Предмет договора (возмещение текущих коммунальных платежей за определенный период проживания с указанием, какие именно услуги входят в перечень);

- Права и обязанности каждого участника договора;

- Стоимость услуг и порядок их расчета;

- Сроки внесения платежа (как правило, их взнос производится ежемесячно, либо ежеквартально);

- Санкции за невыполнение условий оплаты (пеня, расторжение договора – при неоднократном нарушении);

- Способ внесения платежа (на руки собственнику помещения, через расчетно-кассовые пункты, напрямуюресурсоснабжающей организации);

- Порядок разрешения спорных ситуаций и условия расторжения соглашения.

Особенности налогообложения при аренде с возмещением коммунальных услуг

Налоговый кодекс признает реализацию услуг по предоставлению имущества в аренду объектом налогообложения и подразумевает уплату соответствующего налога в бюджет. То есть, арендодатель, занимающийся самостоятельным возмещением коммунальных услуг обязан оплачивать НДС, который увеличивает размер услуги.

Среди особенностей налогообложения имущества, реализуемого по договору аренды с возмещением коммунальных платежей можно выделить следующие:

- Уплате подлежит НДС;

- Налоговая база определяется исходя из цен, прописанных в договоре;

- Арендодатель праве указать в счет фактуре либо единую стоимость (услуги аренды и коммунальное возмещение), либо указать доход по двум строкам (постоянная – сумма аренды площади и переменная – начисленные коммунальные издержки);

- Сумма НДС, приходящаяся на возмещение коммунальных платежей может быть принята к вычету, наравне с суммой арендной платы;

- Процент НДС может варьироваться в зависимости от времени внесения оплаты по коммунальным услугам.

В случае, если на стороне арендодателя выступает юридическое лицо, то отразить в финансовом отчете денежные суммы по аренде и возмещению коммунальных услуг можно одним из нескольких способов:

- Материальные расходы (если доходы учитываются в виде выручки от реализации);

- Внереализационные расходы (переменные расходы, приходящиеся на содержание имущества).

Компенсация коммунальных услуг по договору аренды

Современный бизнес сложился как определённый спектр правовых отношений, при этом возмещение коммунальных услуг по договору аренды составляет его существенную часть. Не все предприятия, организации и учреждения располагают собственными помещениями, что особенно характерно для малого и среднего бизнеса, а также для общественных организаций.

Договоры аренды являются востребованной формой отношений, позволяющей юридическим лицам получать в пользование нежилые помещения для производственной, коммерческой и общественной деятельности.

Основания для возмещения стоимости

Возмещение коммунальных услуг по договору аренды обусловлено особенностями бизнеса и требованиями налогового законодательства. Для работы механизмов, станков, людей всегда требуются энергия и ресурсы, в частности, свет, вода и отопление, но не всегда необходима подача газа или уборка мусора.

Арендный договор включает в себя две составляющие: арендная плата и коммунальные платежи. Возмещение по договору аренды обусловлено тем, что арендодатель собственными средствами обеспечивает своих арендаторов надлежащими условиями для работы, бизнеса, общественной деятельности.

Арендатор оплачивает:

- подачу воды;

- подачу тепла в помещения;

- работу инженерных сооружений (также: канализация, лифты, уборка общих помещений);

- газоснабжение;

- уборку сухого мусора;

- уборку прилегающей территории.

У каждого конкретного собственника зданий и помещений свой спектр услуг, которые он оказывает арендаторам.

Совершенно не обязательно, что все такие услуги выполняются сторонними организациями (подача электричества, предоставление доступа в интернет, вода, канализация, отопление и прочие), некоторые услуги арендодатель оказывает сам, поскольку он берёт такие обязательства по договору аренды или они возникают из требований законодательства.

Некоторые из услуг, предоставляемых арендодателем, арендаторы предпочитают оказывать себе по договорам с третьими организациями или самостоятельно.

Например, сторонний доступ в интернет для компании арендатора-провайдера вряд ли потребуется. Однако особенности функционирования такой компании предъявляют особые требования к арендуемым помещениям, например, климат, наличие кондиционеров для охлаждения серверов, особая защита и безопасность помещения, стабильное энергоснабжение.

договора аренды

Арендодатель предоставляет арендатору нежилое помещение, обычно принадлежащее ему на праве собственности, на договорных началах, регламентированных нормами гражданского кодекса.

В договор аренды включается арендная плата и оплата коммунальных услуг, оплату коммунальных услуг возмещает арендатор, поскольку именно он осуществляет их потребление. Рекомендуется заключать отдельные договоры на коммунальные услуги. Прописать в договоре аренды «коммуналку» – не самое лучшее правило, хотя допустимое и порой востребованное.

Оплата собственно аренды может осуществляться различным образом:

- платежи в конкретной величине, вносимые одним платежом или периодически;

- расчёт полученной продукцией или услугами;

- расчёт путём обустройства объекта аренды (ремонт, изменение потребительских качеств);

- имущественный расчёт в собственность или в аренду.

Существенный момент аренды – её стабильность. С целью укрепления гражданских отношений законодательством предусмотрено, что аренда не может часто меняться.

При этом стоимость коммунальных услуг не может быть постоянной.

Как при аренде квартиры меняются тарифы на «коммуналку», так при аренде нежилого помещения аналогичным тарифам также свойственна изменчивость по тем или иным объективным причинам.

Некоторые арендодатели включают «коммуналку» в аренду, а арендатор периодически оплачивает арендуемые нежилые помещения единым платежом, но это не является общей практикой, хотя позволяет частично обойти требование закона о неизменности арендной платы в течение года.Более перспективным правилом для достижения желаемой динамики изменения арендной платы адекватно изменению условий функционирования бизнеса (налоговый и экономический аспекты в связи с инфляцией, например) является фиксация в договоре аренды не конкретной суммы, а механизма её образования.

Не все коммунальные платежи требуют возмещения, то есть не все они оказаны третьими лицами (поставщики электроэнергии, водоснабжения и канализации, отопления и так далее) некоторые услуги арендодатель оказывает сам, своими силами. Например, охрана здания, ремонт и обслуживание инженерных сооружений, лифтов, уборка сухого мусора.

Выбор места арендуемого объекта

В любом случае договорные отношения представляют собой динамику, а не стабильные и бессрочные правила. При этом арендатор волен отказать арендодателю по вполне обоснованным экономическим причинам.

В контексте сложившейся инфраструктуры правовых отношений, отражающих предложения потенциальных арендодателей и спрос потенциальных арендаторов, выбор есть всегда, поэтому прежде, чем планировать аренду с обязательным возмещением «коммуналки», стоит рассмотреть нетрадиционные варианты аренды:

- за чертой города;

- в сельской местности;

- на территории промышленной зоны;

- в районе железнодорожной станции или аэропорта.

В зависимости от особенностей бизнеса, нетрадиционное расположение офиса или производственного участка может дать экономию не только в тратах на аренду и коммунальные платежи, но и удешевить доставку материалов или отгрузку продукции, уменьшить затраты на связь или уменьшить налоговое бремя за счёт увеличения транспортных расходов.

Офис в центре столицы, безусловно, эффектное свидетельство престижа, но экономический эффект часто имеет большее социальное и практическое значение. Кроме того, выбор удалённого варианта аренды может упростить отношения по аренде, по возмещению коммунальных платежей, дать работу местному населению, которое часто менее требовательно к уровню заработной платы.

Коммунальные услуги и их оплата

Обязательная статья расходов каждого владельца недвижимого имущества, являющегося предметом аренды – «коммуналка». Арендодатель имеет договоры с организациями на устойчивое обеспечение своего владения ресурсами, достаточными для бизнеса, обеспечения жизнедеятельности, нормальных условий труда для человека и оборудования.

Обычно платежи начисляются на следующую «коммуналку»:

- Электричество.

- Вода и канализация.

- Тепло.

- Уборка.

Выделяются ещё затраты по арендуемым помещениям и зданию в целом, которые также обычно объединяются с коммунальными:

- капремонт;

- текущий ремонт;

- администрирование.

Статья 616 гражданского кодекса Российской Федерации указывает, что пользование помещением формирует определённые обязательства по сопровождению стабильно надлежащего (с функциональной точки зрения) состояния арендованного имущества, осуществлению необходимого ремонта и прочее.

Договоры аренды и договорные отношения по возмещению или оплате «коммуналки» формулируются в обычном порядке, в письменной форме с указанием существенных условий. Договор по «коммуналке» арендатором предпочтительно оформлять отдельно.

Учёт вопросов налогообложения

При аренде в части возмещения налоговое законодательство занимает определённую позицию. Арендодатель обязан оплачивать налоги, что изменяет его цены.

Среди деталей налогообложения предмета аренды, реализуемого по договору с возмещением, можно выделить следующие:

- налог на добавленную стоимость;

- налоговая база из цен, обозначенных в договоре;

- арендодатель вправе указать единую стоимость либо доход по позициям отдельно;

- сумма налога на добавленную стоимость может быть принята к вычету вместе с платой за аренду;

- % налога на добавленную стоимость может варьироваться от времени внесения платы.

Кто оплачивает стоимость «коммуналки» может определяться ситуацией. Оплата может осуществляться наличными, зачётом или путём посреднических отношений.

Не исключён вариант, когда оплата «коммуналки» осуществляется взаимозачётом с третьими лицами – партнёрами арендатора, которые уплачивают причитающиеся ему денежные средства по его распоряжению в счёт оплаты за коммунальные услуги через арендодателя.

Важно отразить в бухгалтерском учёте нужные проводки, определяющие, на что оплачивающий направил денежные средства. Первичные документы (договоры, платёжные поручения, платёжные требования) должны содержать точное указание цели платежа, расчётных реквизитов получателя денежной компенсации, обоснование требования возместить те или иные затраты.

Некоторые особенности «коммуналки»

Как в случае с жильём в многоквартирном доме, договорами социального найма, решение сдать помещение в аренду в административном здании, вне зависимости от его собственника, обуславливает некоторые особенности.

Так же как в ситуации сдачи жилья в наём всё предусмотреть невозможно, так и деятельности арендатора может создавать реальные объективные проблемы при аренде помещений для целей:

- производственной;

- коммерческой;

- общественной.

Предприятие, продающее компьютеры или оказывающее услуги по разработке сайтов, не эквивалентно организации, специализирующейся на обучении, повышении квалификации, ином варианте оказания услуг, когда численность собственного персонала значительно меньше численности приходящего контингента.

В первом случае имеется рабочий коллектив, как правило, всего несколько человек, и посетители в такую компанию не приходят либо приходят очень редко. Иной вариант, когда аренда предоставлена учебному заведению.

Реальные затраты на коммунальные услуги имеют веское значение, потому как от них определяется налог на добавленную стоимость, от них формируется возмещение стоимости коммунальных услуг.

Обычное положение вещей, когда каждый арендатор имеет собственный счётчик на потребление электроэнергии по всем своим помещениям. В отношении потребления тепла также всё более-менее ясно: можно определить обогреваемую площадь и соотнести её с площадью обогревательных элементов.

Но обязательно возникнет вопрос не только у придирчивого арендатора, но и у налогового инспектора.

Если стоимость потребления тепла будет явно зашкаливать, когда арендатор старательно утеплил помещение, потратил на это деньги и исключил любую утечку тепла.

Роспись затрат по всем арендаторам – излюбленный метод большинства арендодателей. Далеко не каждый рискнёт судиться или пожелает потратить время на пристальное разбирательство.

Более сложный и серьёзный вариант, когда среди арендаторов есть, например, учебные заведения. В этом случае лучший вариант – искать другого арендодателя. Обычно потребление воды, содержание санузлов, затраты на уборку и вывоз мусора расписываются по всем арендаторам пропорционально.

В случае когда ежедневно, часто и в выходные дни, учебное заведение выполняет свои функции, поставить счётчики и наладить учёт воды по каждому арендатору просто невозможно.Аренда, при которой вода подаётся непосредственно в помещение и туалет, которые находятся после отдельного счётчика, скорее редкое исключение из правил, чем норма.

Приведённые примеры с потреблением тепла и воды – частный случай, но очень популярный на практике. Арендодателя можно понять – это его бизнес и возмещение затрат он понимает по-своему, но арендатору следует это учитывать и, заключая договоры аренды и возмещения коммунальных услуг, следует категорически отказываться от навязываемых шаблонов.

Договорные отношения – это не догма, как её понимает арендодатель, предлагая свои шаблонные варианты, а взаимовыгодное сотрудничество сторон прежде всего.

Арендатору следует придерживаться объективно сложившихся тенденций, которые закреплены законодательно. Именно законодатель установил требование стабильности гражданского оборота в части аренды, поэтому её стоимость не может изменяться непрерывно, как стоимость коммунальных услуг.

Последними невозможно управлять, поскольку стоимость «коммуналки» всегда будет колебаться не только в зависимости от социально-экономической ситуации в обществе, в бизнесе, но и по причинам, выходящим за пределы обычной практики обслуживания зданий и помещений.

Могут происходить климатические изменения (позднее лето, ранняя зима), техногенные катастрофы (аварии инженерных сооружений), влияние общественной напряжённости (акции протеста, террористические акции).

Мир изменился и многое в нём влияет на фундаментальные основания бизнес-отношений, а аренда помещений, её стоимость и стоимость обслуживания не могут оставаться неизменными и определяться только лишь социально-экономическими условиями жизни общества.

Источник: https://ZhiloePravo.com/zhkh/kommunalnye-uslugi/vozmeshhenie-dogovoru-arendy.html

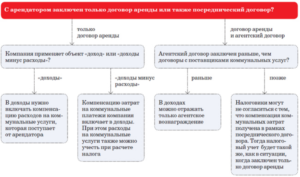

Варианты самостоятельной оплаты коммунальных платежей

Согласно 210 статье Гражданского кодекса РФ расходы по содержанию квартиры несет ее собственник. В случае заключения договора аренды в подавляющем большинстве случаев бремя данных расходов перекладывается на того, кто является арендатором и фактически проживает в данной квартире.

Если же сам арендодатель планирует самостоятельно оплачивать коммунальные платежи, но при этом с последующим возмещением со стороны арендатора, стороны могут оформить это следующими способами:

- увеличить размер арендной платы, таки образом заранее включив в нее коммуналку;

- дополнительно составить письменное соглашение (еще один договор) на возврат денежных средств, затраченных на оплату коммуналки, без включения ее в стоимость аренды;

- посреднический договор между владельцем недвижимости и коммунальными службами на приобретение определенных услуг для другого лица (в нашем случае – арендатора).

Для лучшего восприятия информации следует изучить особенности каждого из возможных способов в отдельности.

В данном случае возможно два варианта развития событий:

- постоянная величина ежемесячного платежа за аренду, куда уже включена предварительная очень примерная (максимальная или усредненная) стоимость коммунальных услуг. Данный способ считается наиболее простым, но все же имеет ряд существенных проблем, которые могут не устроить одну из сторон.

Коммунальные платежи – величина не постоянная, зависит от сезонности, а также людей, проживающих в конкретном помещении: в холодное время года к платежам добавляется теплоэнергия, а также увеличивается расход горячей воды и электричества в темное время суток в отличие от летнего времени.

Здесь крайне сложно прийти к единой сумме, чтобы она устроила обе стороны: арендатор будет сетовать на высокую плату, в то время как собственник жилья не сможет «угадать» идеальную сумму. Также к арендодателю со стороны налоговых служб могут возникнуть вопросы по поводу обоснованности расчета арендной платы;

- размер аренды дифференцирован, т.

е. в общую сумму входит два самостоятельных расчета, включающих постоянную величину (плата за проживание) и переменную (оплата коммуналки).

При использовании данного варианта в тексте соглашения (договора) обязательно прописывается каким образом будет осуществляться расчет суммы за пользование услугами сторонних организаций (по счетчикам, пропорционально занимаемой площади).

Арендодатель в конце каждого месяца обязан подготовить расчет стоимости коммуналки и предоставлять его арендатору в виде акта предоставленных услуг, выполненных работ. Именно на основании такого акта выставляется счет-фактура на оплату. Если акты не составляются, то у арендатора могут возникнуть проблемы по поводу вычета «входного» НДС в 2019 году. Не лишним будет приобщать к таким документам квитанции, подтверждающие платежи.

Расчет и исчисление НДС

Как правильно производить расчет НДС в случае с договором аренды ФНС Российской Федерации разъяснила в отдельном письме, которое рекомендовано применять на практике для единообразия понимания норм закона. Согласно данному документу арендодатель обязан составить счет-фактуру не позднее, чем через 5 дней после того, как услуга была оказана.

Так как большая часть арендодателей использует налоговый режим при УСН, доходы здесь составляют размер налоговой базы, т.е. самой аренды за квартиру.

Таким образом, собственник жилья, предлагающий жилплощадь в аренду, при формировании налоговой отчетности и уплате платежей должен применить правило уплаты «входного» НДС, который был выставлен ему в бюджетных учреждениях самими организациями коммунального назначения.

Что касается арендатора, то, согласно акту и выставленной счет-фактуре, он может принять к вычету «входной» НДС, который охватывает всю сумму оплаты за аренду квартиры. Данное правило регламентировано Налоговым кодексом РФ (ст.171 и 172 НК РФ).

Договор на возмещение оплаты коммунальных платежей

При составлении дополнительного договора физическому лицу, являющемуся арендатором, в обязанность должна быть вменена необходимость уведомления арендодателя о том, что в адрес его жилого объекта выставлен счет на оплату. Также немаловажно указать необходимость индексации сумм платежа при изменении тарифов.

ВНИМАНИЕ !!! Договор, содержащий в себе положения о порядке возмещения коммунальных платежей, лучше составлять отдельно, так как в этом случае можно более детально прописать все важные моменты. При необходимости образец его можно найти в свободном доступе в сети интернет.

В данном случае возмещения ежемесячно по окончанию отчетного периода собственник жилого помещения составляет акт на предоставление услуг, где прописывает все суммы, обязательные к оплате. Каким образом будут составляться отчетные документы и в какой срок производится оплата лучше прописать в тексте этого дополнительного договора.

Исчисление НДС

При самостоятельном погашении арендатором сумм, выставленных к оплате за услуги коммунальщиков, данные цифры не включаются в налоговую базу по НДС арендодателем. Таким образом, арендатор также не имеет возможности в последующем принимать НДС к вычету.

В разъяснительном письме ФНС РФ несколько иначе трактует данное положение: если снабжающими коммунальными службами сумма, выставленная к оплате, разделена на фактический платеж и НДС, то на размер НДС может быть выписана счет-фактура, а, значит, появляется право на возврат налогового вычета. В данном случае сумма НДС должна включаться владельцем объекта в размер исчисляемой налоговой базы. В противном случае ни о каких вычетах речи идти не может.

Исходя из сложившейся практики арбитражными судами также применяется разъяснительное толкование норм Налогового законодательства, изложенное выше. Данное трактование норм права дополнительно продублировано в постановлении ВАС РФ от 25.02.2009 №12664/08.

Посреднический договор со снабжающими организациями

Бюджетному учреждению, представляющему коммунальные услуги населению, абсолютно все равно с кем заключать договор, важно лишь поступление своевременной оплаты и в полном размере.

Таким образом, государством предоставлено право заключения договора комиссии, на основании которого арендодатель будет являться посредником при приобретении услуг самим квартиросъемщиком, т.е. собственник жилья – это посредник между двумя сторонами при оказании коммунальных услуг.

Когда арендодателю приходят счета на оплату он их как бы выставляет на квартиросъемщика, а тот уже в свою очередь должен оплатить. Что касается размера НДС, то он из суммы платежа должен быть выделен.Заключение такого посреднического договора имеет ряд нюансов. Во-первых, любой труд должен быть вознагражден, а посредничество – это труд. Во-вторых, вознаграждение за посредничество должно быть подвергнуто налоговой обработке, т.е. с общей суммы должен быть исчислен НДС (пункт 1 статьи 156 НК РФ).

Исчисление налогов

Согласно действующему законодательству арендодатель обязан вычленить размер НДС со всех поступающих к нему денег, т.е. с арендной платы, а также комиссионного вознаграждения. Коммунальные платежи при этом должны включаться в налоговую базу, т.е. доход предпринимателя. Исключение составляет та часть суммы, которая была выставлена на потребленные им самим ресурсы.

Когда в адрес собственника поступает счет на оплату, он дублирует его в адрес арендатора, регистрируя счет-фактуру в специальном журнале, где указываются аналогичные проводки.

После оплату всех платежей квитанции, подтверждающие их осуществление, передаются арендодателю. Возврат НДС в данном случае не производится, так как плата за коммунальные платежи арендатором была произведена без их учета.

Источник: https://jurists-online.ru/nedvizhimost/arenda-i-najm/vozmeshchenie-kommunalnykh-uslug-arendatorom

Компенсация коммунальных расходов арендатором

Все правоотношения, связанные со сдачей имущества в аренду, регулируются гражданским законодательством, а именно главой 34 ГК РФ. Его статья 616 закрепляет стандартное правило, в соответствии с которым в обязанности арендатора входит несение расходов по содержанию имущества.

При этом покупателем коммунальных услуг, которые он фактически потребляет, является арендодатель. По этой причине происходит возмещение коммунальных услуг арендатором, то есть он компенсирует денежные средства, потраченные на указанные платежи.

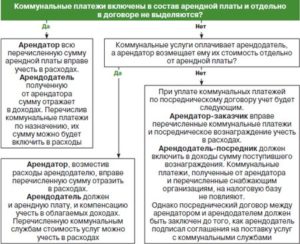

Стороны в то же время должны заранее договориться, входит ли стоимость коммунальных услуг в ежемесячную сумму или нет.

Телефоны бесплатной горячей линии

Высококвалифицированные специалисты в области права проконсультируют Вас и ответят на все Ваши вопросы: Гражданское право, Недвижимость, Корпоративное право, Трудовое право, Автомобильное право, Страхование, Уголовное право, Семейное право, Наследство, Защита прав потребителей, Интеллектуальная собственность.

Оформление предоставления услуг

По договору аренды одна сторона обязуется передать другой во временное владение и пользование за ежемесячную плату определенное имущество. Регулируются данные правоотношения гражданским законодательством. Однако оно никаким образом не затрагивает вопрос обязательного включения в ежемесячный платеж коммунальных услуг.

По этой причине в действие вступает важный гражданский принцип свободы заключения договора. Его суть состоит в том, что стороны самостоятельно вправе определить, каким именно путем наниматель будет обеспечиваться услугами коммунальных служб. На практике возможны следующие варианты:

- он компенсирует арендодателю коммунальные расходы по отдельно выставляемой платежной квитанции;

- он возмещает стоимость указанных платежей в составе ежемесячной платы;

- стороны подписывают особое соглашение, называемое агентским. В соответствии с его условиями сдающий помещение в аренду считается представителем арендатора перед организациями, которые поставляют услуги. Данный способ лучше всего подходит, если в обязанность обеих сторон входит оплата НДС;

- арендатор также может самостоятельно подписывать соглашения на оказание коммунальных услуг с их поставщиками.

Последний вариант возможен только в тех случаях, когда есть возможность установить индивидуальные приборы учета. Если же говорить о водоотведении, уборке прилегающей территории, то это не представляется реальным по вполне объективным причинам.

Вот образец формулировки компенсации коммунальных платежей, которую можно включить в письменное соглашение об аренде:

«Ежемесячная плата за помещение составляет 25 тысяч рублей (с учетом НДС).

Помимо арендной платы Арендатор обязан возместить Арендодателю стоимость коммунальных услуг, то есть водоснабжения, водоотведения, уборки прилегающей территории, отопления, организации вывоза мусора и электроэнергии.

Для этого Арендодатель ежемесячно выставляет счета в виде платежных квитанций.»

В бюджетных учреждениях порядок возмещения коммунальных расходов ничем не отличается. Они также оплачивают свет, воду и прочее самостоятельно, а арендаторы впоследствии компенсируют затраты. Они либо учитываются в составе ежемесячной платы, либо идут отдельно от нее. В последнем случае стоимость определяется по выставленным счетам.

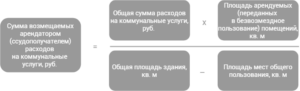

Доля расходов арендатора

Стоит обратить внимание и на то, каким именно образом рассчитывается величина платежа за оказанные услуги. Так, это может происходить путем:

- снятия показания со счетчиков, если они имеются в помещении;

- потребляемая энергия определяется, исходя из мощности оборудования компании и времени его работы;

- фактическая потребляемая сумма исчисляется по площади арендуемого помещения.

Избранный вариант обязательно должен быть закреплен в подписываемом соглашении об аренде.

Налоговые аспекты возмещения

Интересным является и принципиальный вопрос по поводу обложения оказанных услуг налогом на добавленную стоимость.

По стандартному правилу, это необходимо делать по отношению к реализации товаров (а также работ и услуг) за определенную плату на территории нашего государства. Однако нужно понимать, что сам арендодатель никаких услуг непосредственно арендатору не оказывает, он является лишь посредником.

Из этого следует, что когда арендодатель получает компенсацию за предоставление коммунальных услуг от арендатора в виде денежных средств, объект, облагаемый НДС, не возникает. Не должна выставляться и счет-фактура. Это все происходит, если в договоре аренды четко и однозначно отмечено, что расходы по предоставлению коммунальных услуг не входят в ежемесячную плату.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов!

Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам по телефонам, указанным наверху страницы, или через онлайн-форму.

Налог на прибыль

Если говорить о налоге на получаемую прибыль, тот тут ситуация немного меняется. Чтобы его исчислить, используются различного рода доходы. Получение денежных средств от арендатора можно расценить как прибыль, хоть и внереализационную. Как же на этот процесс смотрят налоговые органы? Так, еще в 2006 году ФНС сделала разъяснения, в соответствии с которыми:

- арендодатель должен указывать перечисленные суммы за коммунальные платежи в составе доходов;

- однако при этом он же учитывает их как расходы, поскольку фактически они покрывают его траты на расчеты с поставщиками коммунальных услуг.

Если же говорить об актуальной судебной практике, то три года назад Поволжский арбитражный суд постановил, что суммы, которые арендодатель получает за вышеупомянутые услуги, не считаются и не могут считаться его прибылью.

До этого, кстати, также было вынесено определение ВАС РФ. Тогда судьи констатировали тот факт, что денежные средства за коммуналку не представляют собой доходы, потому что впоследствии с помощью них компенсируются расходы арендодателя по содержанию и использованию сданного помещения.

НДФЛ

Бывают случаи, когда организация снимает помещение у физического лица. В таком случае возникает закономерный вопрос: должен ли будет человек платить НДФЛ в бюджет, если компания перечисляет помимо ежемесячной арендной платы и суммы за оказанные коммунальные услуги.

Позиция налоговых органов, а также арбитражного суда по этому поводу одинакова. В соответствии с ней, как доход будут учитываться только те платежи, которые не основываются на фактических показаниях счетчиков и не зависят от реального потребления.

Связано это с тем, что указанные расходы арендатор несет исключительно в своих целях, поэтому и платеж физическому лицу никак не связан с получением им выгоды. При этом все начисления должны подтверждаться соответствующими квитанциями коммунальных служб.

Резюме

Вопрос компенсации коммунальных расходов арендодателю является крайне неоднозначным, поскольку оформляться он может различными способами.

Выбрать наиболее удобный из них крайне важно, поскольку в зависимости от того, как именно это происходит, производится исчисление некоторых налогов (на прибыль, добавленную стоимость).

При этом достаточно сложно сделать это действительно правильно, потому что государственные органы не имеют единого, унифицированного мнения по поводу, что считается доходом и расходом организации, а что – нет.

Особенно, когда речь идет о денежных средствах, перечисляемых съемщиком в счет оплаты коммунальных услуг.На данный момент самым удобным способом считается включение расходов на электроэнергию, водоснабжение и т.п. в ежемесячный платеж сразу. Тогда будет удобнее исчислять НДС, а также вести бухгалтерский учет.

Телефоны бесплатной горячей линии

Высококвалифицированные специалисты в области права проконсультируют Вас и ответят на все Ваши вопросы: Гражданское право, Недвижимость, Корпоративное право, Трудовое право, Автомобильное право, Страхование, Уголовное право, Семейное право, Наследство, Защита прав потребителей, Интеллектуальная собственность.

Источник: https://pravbaza.ru/arenda-nedvizhimosti/vozmeshhenie-kommunalnyx-uslug-arendatorom