НДФЛ: как правильно применить код дохода премии в справке 2 НДФЛ

Часто возникает вопрос по НДФЛ: какой код дохода премии указать в справке 2 НДФЛ, а также как правильно показывать выплаты за стаж. В НК конкретной трактовки по этому вопросу нет.

Фискальная служба в письме от 7.08.

2017 года предоставила разъяснения насчет применения шифров 2002 и 2003 и подробно объяснила, как правильно использовать, чтобы при проведении проверок у инспектора не возникло на этот счет никаких вопросов.

Коды премий в справке 2 НДФЛ

Коды доходов для премии в справке 2 НДФЛ в отношении доходной части и применяемых льгот регламентированы в ММВ 7-11-387.

Ставка должна периодически пересматриваться налоговиками, в декабре 2016 года она дополнена двумя позициями:

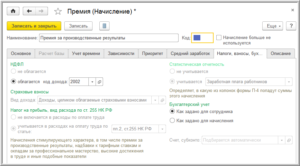

- 2002 – премирование по результатам производственной работы;

- 2003 – для премий с данным кодом дохода источником берутся поступления на целевые нужды, прибыль, остающаяся в распоряжении компании, а также если есть в организации средства специального назначения.

При оформлении декларации руководствоваться следует соответствующими кодами. В письме СА 4-11-15473 разъяснен порядок применения этих шифров, поскольку это новые понятия, которые введены с декабря 2016 года.

На предприятии сотрудники поощряются руководителем по итогам работы за конкретный период. Работодатель премирует физ. лицо как за выполнение конкретного объема обязанностей, так и в плане дополнительного вознаграждения.

Премии в 2 НДФЛ могут не связывать с работой, например, выплаты к праздничным дням, в виде материального поощрения. Основанием для правильного применения кода будет трактовка в приказе, который утвержден руководителем.

ФНС разъяснила, как правильно отражать доходы в справке 2 НДФЛ по коду 2002:

- премирование по результатам работы за календарный период от месяца до года;

- разовое премирование за выполнение заданий “особой” важности;

- премирование, связанное с присвоением почетных званий, вручением государственных или трудовых наград;

- премирование по итогам работы.

Соответственно, по коду 2003 в декларации 2 НДФЛ отражают следующие вознаграждения:

- выплаты, которые связаны с юбилейными и праздничными днями, суммы, выплачиваемые работодателем для дополнительного стимулирования, прочие премии, не связанные с работой.

ФНС считает, что ежемесячное премирование за производственные итоги сотрудника в декларации 2 НДФЛ следует учитывать по коду дохода «2002».

Налоговая разъяснила, что надбавку за стаж отражают под шифром 2000, ежемесячное премирование при заполнении декларации – под кодом 2002.

Перечень главных кодов для 2 НДФЛ:

Доход в виде премии: дата фактического получения

Юр лица, начисляющие заработок, обязаны выполнить следующие действия:

- исчислить НДФЛ на число полученной физическими лицами прибыли;

- удержать рассчитанный НДФЛ из вознаграждений;

- удержанный подоходный налог передать в казну на следующей день после получения прибыли физ. лицами.

Этот подход относится и к заработной плате, и к начислению премий, и к другим выплатам в виде поощрения сотрудникам. В нормативных законодательных актах определено, что днем получения вознаграждения в денежной форме будет дата передачи этого дохода. В том числе и перевод на расчетные или карт-счета сотрудников в банковских организациях либо перечисление третьим лицам по поручению.

Для оплаты труда и приравненных к ней выплат предусмотрено правило в статье 223 п. 2. Здесь указано, что днем отражения признается последнее число месяца, за который суммы начислены. Этот законодательный акт не выделяет премирование в виде отдельного дохода. При этом возникают расхождения в трактовках понятий с целью для отражения и начисления НДФЛ.

Разъяснения Министерства Финансов

Министерство финансов в письме от 12 ноября 2011 года опубликовало следующее разъяснение: премии, которые субъект хозяйствования выплачивает по результатам работы относить к стимулирующим перечислениям, а не как оплату труда за исполнение должностных обязанностей.

Отсюда следует, что число, когда получен доход в виде премии определяется по дате фактического перечисления, а не в порядке, предусмотренном как для заработной платы. Позже Министерство Финансов подтвердило это определение в письме от 27 марта, на которое отреагировала федеральная налоговая служба письмом от 7 апреля 2015 года.

Разъяснения ФНС

Второе мнение в отношении даты определения премии разъясняет, что если она передавалась физическим лицам за производственные показатели, для исчисления НДФЛ ее рассматривают одной суммой вместе с зарплатой и применять в отношении таких вознаграждений нормы выше обозначенной законодательной статьи.

Эта трактовка определяет число фактического получения вознаграждения последнюю дату месяца, за результаты которого произведено поощрение. Такую позицию принял Арбитражный суд после обращения юр лиц, оштрафованных за неправильное ведение учета. Также ее подтвердили налоговики в письме от 19.09.16 г.

Для получения доходов в виде премий, выплачиваемые к юбилейным датам, праздничным дням нет оснований применять нормы статьи 223.

После утверждения для премии в 2 НДФЛ новых шифров, разногласия в понятии числа их получения по факту не будет. В разъяснении налоговики четко определили грань между производственной премией с кодом 2002 и непроизводственной, которую отражать следует под шифром 2003. Поэтому приказ ФНС – это не изменение, а определение четкой позиции в отношении премии, выплачиваемой за трудовые итоги.

Если субъект хозяйствования неверно учитывал доходы и определял дату фактической выплаты премии (до 2016 года под шифром 4800), соответственно подоходный исчисляли и удерживали в день, когда она перечислена.Для налогообложения налог с таких вознаграждений, определенных по приказу о выплате за трудовые достижения, исчисляется, как и в отношении заработка – в последнее число месяца, когда эта оплата произведена.

Если премирование происходит на постоянной основе, то днем получения такой прибыли признается последний день месяца. Налоговиков не интересует день издания приказа и перевода вознаграждений.

Заключение

Новый справочник кодов в отношении премий дает быстро определить выбор шифра под всевозможные выплаты в течение отчетного периода. Важно правильно применить этот код, так как от этого зависит налогообложение, соответственно и законность использования вычетов в справке 2 НДФЛ.

Если учет ведется в программном комплексе, стоит один раз ввести коды в справочник и в дальнейшем правильно привязывать к нему выплаты. Кроме того, надо постоянно отслеживать законодательные акты и письма Федеральной налоговой службы, это исключит ошибки при ведении учета и формировании отчета 2 НДФЛ.

Источник: https://ndflexpert.ru/2/ndfl-kak-pravilno-primenit-kod-dohoda-premii-v-spravke-2-ndfl.html

Премия в справке 2 ндфл период

255 НК РФ). При этом в пункте 2 статьи 255 НК РФ прямо сказано, что к расходам на оплату труда относятся начисления стимулирующего характера, в том числе премии за производственные результаты.

Премии включаются в состав расходов на оплату труда при одновременном выполнении следующих условий: премия предусмотрена трудовым договором (контрактом) и (или) коллективным договором, либо локальным нормативным актом (положением об оплате

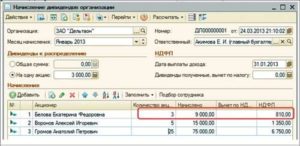

Премии в 2-НДФЛ и 6-НДФЛ

Единовременное премирование осуществляется по итогам работы за месяц, квартал, полугодие, 9 месяцев, год и т.д.Текущее и единовременное премирование работников осуществляется из фонда оплаты труда, формируемого из дохода по предпринимательской деятельности и дохода, полученного при оказании медицинской помощи в рамках Территориальной программы ОМС.

Суммы по вышеуказанным видам премий учитываются в расходах по налогу на прибыль.

Также работникам выплачиваются единовременные поощрительные выплаты в связи с юбилейными и праздничными датами, за долголетний и добросовестный труд и другие согласно положению о единовременных поощрительных выплатах.

Данные поощрительные выплаты осуществляются из дохода по предпринимательской деятельности и не учитываются в расходах по налогу на прибыль.Пунктом 2 НК РФ на налоговых агентов по НДФЛ возложены обязанности по представлению в налоговый орган по месту

Отражение премий в отчетности по НДФЛ

Но другие выплаты могут иметь иную периодичность (или не иметь никакой), а начисляться особым решением.

В отношении заполнения отчетности по ним возникают вопросы Пример тому – премии разного рода.

Наиболее типичным видом премий является их начисление по результатам работы за определенный период, как правило, месяц (иногда – квартал).

Данные премии являются составной частью оплаты труда, выплачиваются в соответствии с трудовым договором и принятой в организации системой оплаты труда на основании положений ТК РФ.

Поэтому к таким премиям применяются общие правила, предусмотренные гл. 23 НК РФ для начислений, признающихся оплатой труда.

НДФЛ: как правильно применить код дохода премии в справке 2 НДФЛ

В письме СА 4-11-15473 разъяснен порядок применения этих шифров, поскольку это новые понятия, которые введены с декабря 2019 года. На предприятии сотрудники поощряются руководителем по итогам работы за конкретный период. Работодатель премирует физ. лицо как за выполнение конкретного объема обязанностей, так и в плане дополнительного вознаграждения.

Премии в 2 НДФЛ могут не связывать с работой, например, выплаты к праздничным дням, в виде материального поощрения. Основанием для правильного применения кода будет трактовка в приказе, который утвержден руководителем.

ФНС разъяснила, как правильно отражать доходы в справке 2 НДФЛ по коду 2002: премирование по результатам работы за календарный период от месяца до года; разовое премирование за выполнение заданий “особой” важности; премирование, связанное с присвоением почетных званий, вручением государственных или трудовых наград;

Премии в целях НДФЛ: даты и коды

При этом представляется, что доход в виде премии по итогам работы за квартал либо за год считается полученным в последний день того месяца, которым датирован приказ о выплате работникам этой премии.

Выходит, что дата фактического получения дохода в виде премии — 31 июля — наступает уже после ее выплаты работнику.

Соответственно, при выплате премии удерживать НДФЛ еще рано. Может быть, в таких случаях следует считать датой получения дохода в виде премии последний день последнего месяца периода, за работу в котором она выплачивается? В нашем примере это 30 июня.

Отражение премий в справке 2-НДФЛ

д.

Оплата за неотработанное время: период выполнения общественных обязанностей, сельскохозяйственные работы; время обучения работников, направленных на переподготовку, повышение квалификации и т. д.

; все виды отпусков, включая декретный, кроме неиспользованного; льготные часы подростков; сохраняемая заработная плата за простои и задержку не по вине сотрудника, время пути по вахтовым работам, вынужденные отгулы и тому подобное.

Стимулирующие выплаты: стоимость выдаваемых работникам акций предприятия, льгот на их покупку; другие поощрения, подарки.

Премия в 2 ндфл какой месяц месяц начисления или месяц выплаты

Одновременное получение основного, стимулирующего и иного дохода Выплаты заработной платы и премий могут совпасть в одном периоде. Так, при использовании предприятием окладно-премиальной системы оплаты труда суммы делятся по кодам, но в разделе 2 указываются одновременно.

Для отдельных стимулирующих сумм по производственным показателям сроки совпадают по датам с оплатой труда. Временем получения сумм является последнее число месяца независимо от попадания даты на нерабочий календарный день. Отдельного выделения сумм не требуется.

Пример 2. Предприятие ООО «Сокол» осуществляет выплаты за успешное исполнение обязанностей по производственным показателям один раз в месяц. Приказ по результатам работы в апреле был издан 10.05.2019.

Формирование стимулирующих выплат производится поэтапно:

Код 2002 для премии: с какого года

223 нк> и дату применения вычета.

Источник: http://advokatssr.ru/premija-v-spravke-2-ndfl-period-12148/

Код дохода премия

Коды доходов для премии в справке 2 НДФЛ в отношении доходной части и применяемых льгот регламентированы в ММВ 7-11-387.

Ставка должна периодически пересматриваться налоговиками, в декабре 2016 года она дополнена двумя позициями:

- 2002 – премирование по результатам производственной работы;

- 2003 – для премий с данным кодом дохода источником берутся поступления на целевые нужды, прибыль, остающаяся в распоряжении компании, а также если есть в организации средства специального назначения.

При оформлении декларации руководствоваться следует соответствующими кодами. В письме СА 4-11-15473 разъяснен порядок применения этих шифров, поскольку это новые понятия, которые введены с декабря 2016 года.

На предприятии сотрудники поощряются руководителем по итогам работы за конкретный период. Работодатель премирует физ. лицо как за выполнение конкретного объема обязанностей, так и в плане дополнительного вознаграждения.

Премии в 2 НДФЛ могут не связывать с работой, например, выплаты к праздничным дням, в виде материального поощрения. Основанием для правильного применения кода будет трактовка в приказе, который утвержден руководителем.

ФНС разъяснила, как правильно отражать доходы в справке 2 НДФЛ по коду 2002:

- премирование по результатам работы за календарный период от месяца до года;

- разовое премирование за выполнение заданий “особой” важности;

- премирование, связанное с присвоением почетных званий, вручением государственных или трудовых наград;

- премирование по итогам работы.

Соответственно, по коду 2003 в декларации 2 НДФЛ отражают следующие вознаграждения:

- выплаты, которые связаны с юбилейными и праздничными днями, суммы, выплачиваемые работодателем для дополнительного стимулирования, прочие премии, не связанные с работой.

ФНС считает, что ежемесячное премирование за производственные итоги сотрудника в декларации 2 НДФЛ следует учитывать по коду дохода «2002».

Налоговая разъяснила, что надбавку за стаж отражают под шифром 2000, ежемесячное премирование при заполнении декларации – под кодом 2002.

Перечень главных кодов для 2 НДФЛ:

Что значат коды в справке 2-НДФЛ: 2000, 2002, 2300, 2400, 2510, 2720, 2760, 4800

Государство на протяжении последних лет стремится повысить легализацию доходов трудоустроенных граждан.

Это приводит к тому, что всё большее количество серьёзных предприятий, ведущих свою деятельность на территории РФ, ведёт трудоустройство сотрудников с соблюдением ТК и налогового законодательства, предоставляя им официальные места работы с начислением белой заработной платы, подверженной взысканиям в бюджет государства с каждого заработанного рубля. В данной ситуации для каждого работающего гражданина ведётся отчётная форма с фиксацией доходов в специальную форму, и работодатель берёт на себя функцию налогового агента своих сотрудников.

Также в НК РФ предусмотрен ряд случаев, когда доходами считаются получение денежных средств, несвязанных или косвенно связанных с трудовой деятельностью гражданина – это доходы от продажи имущества, принятые в дар или наследство и впоследствии реализованные ценные вещи, и прочие способы получения прибыли, такие, как выигрыши в лотерею, на тотализаторах и т. д. Все перечисленные доходы также подвергаются налогообложению.

За прошедший отчётный период взысканные с доходов суммы налогов должны быть занесены в специализированную отчётную форму 3-НДФЛ и должны подтверждаться справкой по форме 2-НДФЛ.

Каждый доход, подверженный налогообложению, по закону имеет свой специализированный код, помогающий инспекции ФНС принять правильное решение по начислению налога или организации вычета во время проверки отчётной документации гражданина.

Какие коды доходов существуют в РФ

Все денежные доходы, полученные россиянами, выражаются в четырёхзначном коде и имеют следующую классификацию:

- Коды 1*** – имеют расшифровку, как средство получения доходов, исчисляемых от участия в различных социальных программах, предлагаемых государством, начисления пенсий и пособий, не имеющих отношения к трудовой деятельности. К ним же относятся выплаты от наступления страховых случаев, если на гражданина был оформлен страховой полис с внесением им премии компании-страховщика, доходы от предоставленного и официально оформленного займа в виде процентов, а также в виде платы от сдачи в аренду недвижимого имущества и другие виды прибыли, не имеющие прямого отношения к трудовому процессу.

- Коды 2*** – могут означать денежные вознаграждения, связанные с осуществлением трудовой деятельности гражданина, как постоянной, так и разовой, в том числе оплата отпусков и расходов на командировку, а также доходы от различных обязательных социальных программ, обязательных к принятию согласно ТК РФ.

- Коды 3*** – означают денежные выплаты от предоставления во временное пользование собственных капиталов банками или другим сберегательным и кредитным учреждением с последующим начислением процентов указанной организацией за пользование и распоряжение этими деньгами.

- Код 4*** – выражается в одном четырёхзначном числе и олицетворяет собой все доходы, ранее полученные какими-либо иными законными путями, не имеющими отношение к 3 предыдущим кодам, например, расчёт средств на командировку или суточные выплаты.

Наиболее популярная среди населения статья дохода – в соответствии с кодом 2 утверждённой градации, фиксирующейся в 2-НДФЛ.

Код 2 в справке 2 НДФЛ

Код вычета НДФЛ в справке 2 НДФЛ

Получение гражданами доходов от ведения той или иной трудовой деятельности, обозначающейся в отчётности 2-НДФЛ кодом 2 имеет множество подгрупп, которые базово можно описать следующим образом:

- 2000 – сумма выплат, облагаемых налогом, полученная от ведения трудовой деятельности в соответствии с текущими должностными обязанностями. Сюда же приравниваются денежные премии служащим в вооружённых силах РФ, находящихся при исполнении. Также по этому коду могут рассчитывать командировочные выплаты.

- 2001 – доходы, получаемые управленцами и менеджерами на предприятии от ведения деятельности по построению эффективного рабочего процесса.

- Код дохода 2002 в справке 2-НДФЛ — что это? Это размеры дополнительных доходов, выражаемых в разовом вознаграждении по показателям эффективности сотрудников, участвующих в повышении производственных показателей организации.

- 2003 – в случае наличия избыточной прибыли компании от эффективной деятельности, оставшейся после всех обязательных выплат, которая в различных пропорциях распределяется между сотрудниками, участвовавшими в трудовом процессе.

- 2010 – код дохода, который гарантирует исполнение предприятием организации обязательных выплат по договорам гражданско-правового характера (ГПХ).

- 2012 – код дохода, начисляемый после подписания руководителем заявления на предоставление сотруднику ежегодного оплачиваемого отпуска с последующей выплатой, полагающейся по трудовому законодательству отпускной премии.

- 2201 – разовые гонорары авторам различных уникальных работ и предоставления индивидуальных услуг, размер и периодичность выплат которых зависит от результативности трудовой деятельности.2202 – то же, что и код 2201, с результатом в виде художественных работ, требующих участия творческих людей. То же относится к созданию архитектурных, объёмно-планировочных, фасадно-пластических и дизайнерских решений.

- 2203 – разновидность кода дохода 2202, представляющих собой создание оценённых произведений искусства и культуры в виде изваяний, живописи с последующим выставлением на всеобщее обозрение, а также выплаты для создателей сюжетов кинофильмов и постановщиков театральных спектаклей.

- 2204 – премии, выплачиваемые авторам за создание законченных кинематографических, мультипликационных и прочих видов произведений, предназначенных для фиксации на носитель информации и многократное предоставление на обозрение широкой публики.

- 2205 – гонорары, выплачиваемые музыкантам и композиторам после регистрации в учреждениях культуры уникальных произведений, опер, симфоний, саундтреков к фильмам и театральным спектаклям.

- 2206 – премии создателям прочих музыкальных произведений, не подходящих под описание в коде 2205.

- 2207 – гонорары, полагающиеся прозаикам, поэтам, писателям различных жанров, драматургам и прочим участникам творческой профессии после публикации их произведений и выпуска в широкий доступ.

- 2208 – вознаграждение трудов учёных-теоретиков за создание гипотез и изложение их в своих научных трудах.

- 2209 – авторские премии за общественно-полезные изобретения, прошедшие процедуру регистрации и получения патента.

- 2210 – код дохода, объединяющий в себе коды 2201-2209, в случае, если периодические или разовые произведения обладателей авторских прав на ту или иную уникальную работу переходят в распоряжение наследников или правопреемников.

- 2300 – денежные выплаты, полагающиеся лицам, утратившим свою работоспособность по медицинским, социальным или иным показателям на определённый промежуток времени.

- 2400 – код дохода, фиксирующийся в случае получения владельцем любого транспортного средства или объекта инженерной, транспортной инфраструктуры, включая трубопроводы, линии электропередач или слаботочных сигналов, а также средств беспроводного обмена информацией дохода от предоставления указанной собственности в коммерческое использование третьим лицам или предприятиям.

- 2510 – начисляемый доход, сформированный, если оплата купленных товаров или предоставленных услуг осуществляет третья сторона для обеспечения нужд налогоплательщика.

- 2520 – то же, что и код 2510 при частичной оплате товаров и услуг организацией или третьими лицами в интересах налогоплательщика. Например, компания-работодатель частично субсидирует часть оплаты обучения на старших курсах для завершения получения им профильного высшего образования.

- 2530 – любые премии и вознаграждения работника, выраженные в альтернативной форме, не имеющие отношения к деньгам и ценным бумагам.

- 2610 – форма косвенного дохода в пользу налогоплательщика, который получен путём сохранности части средств на уплату процентов по кредитам, субсидируемых работодателем.

- 2630 – доходы в денежной и натуральной форме, полученные в результате вступления в силу договора оказания гражданско-правовых услуг в случае, если исполнение данного соглашения доказывает прямую связь трудоустроившего сотрудника предприятия с целью эксплуатации его навыков и выплаты заработной платы.

- 2640 – премии и дивиденды, начисляемые в материальном и нематериальном выражении от выгодного приобретения различных ценных бумаг.

- 2641 – доходы, полученные от использования различных финансовых инструментов, или программного обеспечения, обеспечивающих получение прибыли.

- 2710 – прибыль от материальной помощи третьих лиц, выделенная на рождение или содержание ребёнка.

- 2720 – доход от дорогостоящих подарков, переданных третьими лицами в безвозмездное пользование налогоплательщиком.

- 2730 – денежный эквивалент, оценивающий стоимость объектов выигрыша от специализированных мотивирующих социальных программ, организованных правительством РФ.

- 2740 – то же, что и код 2730, но при условии организации мероприятия коммерческой структурой с целью получения какой-либо прибыли.

- 2750 – аналогичный с кодами 2730 и 2740 доход, полученный от организации мероприятий структурами, не имеющими к указанным кодам отношения.

- 2760 – добровольная денежная выплата нуждающимся сотрудникам от работодателя, составляющая определённую статью дохода.

- 2761 – разновидность кода 2760, в части оказания материальной помощи, но людям, потерявшим трудоспособность вследствие приобретения инвалидности.

- 2762 – то же, что и 2710, в виде разовой премии на рождение нового члена семьи работника или при усыновлении и удочерении несовершеннолетнего.

- 2770 – компенсации, выплачиваемые работодателями сотрудникам или их семьям при значительных расходах, понесённых на оплату вынужденных медицинских услуг, выходящих за рамки действия полиса ОМС, а также приобретения ими дорогостоящих лекарственных препаратов на организацию данного лечения.

- 2780 – выплата, аналогичная коду 2770, при приобретении лекарств по назначению врача, перечень которых не попадает под влияние статьи 217 НК РФ.

- 2790 – доходы, полученные в виде материальной помощи из различных источников на обеспечение комфортной жизни ветеранов и участников ВОВ или иных масштабных боевых действий.

Каждый регистрируемый доход, полученный налогоплательщиком от осуществления той или иной трудовой деятельности, может быть подведён под код 2 в справке 2-НДФЛ со значением из вышеприведённого списка.

Для чего нужна справка 2-НДФЛ

Признак 2 в справке 2-НДФЛ — что это

Справка 2-НДФЛ – неотъемлемый документ налогоплательщика, который может помочь ему для осуществления следующих операций:

- Как доказательная база при новом трудоустройстве с требованием назначить сотруднику уровень заработной платы.

- Для предоставления в налоговые органы отчетности в виде заполненной декларации 3-НДФЛ в качестве прилагаемого документа.

- Всё большее количество коммерческих банков требуют официального подтверждения начисленного дохода именно по форме 2-НДФЛ, причём срок действия правки ограничен, как правило, 30 днями после выдачи её в бухгалтерии компании-работодателя. Особенно жёстко банк рассматривает доказательство доходов заёмщика при оформлении ипотечного или иного долгосрочного кредита. Для получения кредитных средств от банка на хороших условиях и в значительном объёме одного года отчётности не хватит, и заёмщик должен предоставить подтверждение своей зарплаты по справке 2-НДФЛ за период до 3 лет.

- Для получения гражданами налоговых вычетов, причитающимся им по закону после приобретения объекта жилой недвижимости как с привлечением собственных, так и кредитных средств, а также в случае понесённых расходов на оплату учебного процесса для детей или лечения на территории РФ по контракту. Данный вычет возможен только по факту уплаченных в бюджет государства налогов с доходов, что ещё раз подчёркивает необходимость и полезность перехода сотрудника на получение официального дохода для обеспечения максимального субсидирования его государством.

Справка 2-НДФЛ показывает как общую сумму дохода за текущий отчётный период, так и суммарный подоходный налог, удержанный в пользу государства.

Получение ипотечного кредита

С первого взгляда может показаться, что код дохода «два» обязывает гражданина к слишком большим и частым взысканиям в пользу государства, однако большая часть из этих доходов являются пунктами, входящими в социальное обеспечение населения и всего лишь должны быть учтены в справке 2-НДФЛ, однако согласно НК РФ многие доходы, особенно касающиеся компенсаций от предприятий в тяжёлый период жизни гражданина, подлежат нулевому налогообложению.

Из этого следует, что периодическому налоговому взысканию физические лица подвергаются только в случае обеспечения комфортного уровня жизни для них, а не первичных расходов, направленных на поддержание минимального качества жизни, что может значить участие государства в социальном обеспечении граждан, что позволяет поставить РФ на один уровень с развитыми странами.

Источник: https://shtrafsud.ru/dokumenty/kod-2-v-spravke-2-ndfl.html

Новые коды доходов и вычетов по НДФЛ в 2019 году: таблица с расшифровкой

При заполнении справки 2-НДФЛ для указания основания получения физическим лицом дохода используются специальные коды, которые едины для всех налогоплательщиков, устанавливаются и периодически пересматриваются налоговой службой. Рассмотрим, какие коды доходов используются в 2019 году.

В статье есть таблица с расшифровкой каждого кода. А самые сложные коды, которые вызывают вопросы у бухгалтеров, мы разобрали отдельно.

Что значат коды НДФЛ 2019 года

Для более компактного представления сведений в отчетных формах по налогу с доходов для указания причины начисления дохода, а также для отражения сведений о налоговых вычетов по НДФЛ используются четырех и трехзначные коды.

Расшифровка этих кодов и сами коды утверждены приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@. Использование этих кодов обязательно.

Регулярно налоговики пересматривают коды.

Считать НДФЛ и вычеты бесплатно онлайн вы можете в нашей программе Упрощенка 24/7. Она позволяет вести налоговый и бухгалтерский учет и готовит первичные документы и отчетность в один клик. Возьмите доступ к программе на 365 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Перейти в программу

Появились ли новые коды доходов и вычетов для справки 2-НДФЛ в 2019 году?

С 2019 года действует обновленный перечень кодов. Изменения утверждены приказом ФНС РФ № ММВ-7-11/633@. Большинство изменений коснулось вычетов, но немного дополнили чиновники и перечень кодов для доходов.

В основном дополнение повлияет на заполнение справок 2-НДФЛ по доходам от операций с ценными бумагами и иными финансовыми инструментами. Но введены и два новых кода, которые могут использовать работодатели:

- 2002 – премии;

- 2003 – премии за счет прибыли, целевых поступлений или специсточников финансирования.

Кроме того, приказом ФНС от 24.10.2017 № ММВ-7-11/820@ введены новые коды доходов:

- 2013 — Сумма компенсации за неиспользованный отпуск

- 2014 — Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях

- 2301 — Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом РФ от 07.02.1992 № 2300-1;

- 2611 — Сумма списанного в установленном порядке безнадежного долга с баланса организации

- 3021 — Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Этим же приказом утвержден новый код вычета:

- 619 — Сумма положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете

Виды доходов для НДФЛ в 2019 году

Облагаемые НДФЛ доходы определяются главой 23 НК РФ. В ст. 208 данной главы приведены основные облагаемые доходы, а в ст. 217 перечислены доходы необлагаемые.

Почти за каждым возможным доходом физического лица закреплен свой код, который указывается при заполнении отчетных форм по налогу с доходов.

Надо отметить, что в приказе ФНС перечислены не все доходы, но для неупомянутых поступлений в адрес физического лица предусмотрен единый код 4800 «Иные доходы»

Где взять код доходов НДФЛ в 2019 году?

Полный перечень кодов по зарплате приведен в уже упомянутом приказе ФНС РФ от 10.09.2015 № ММВ-7-11/387@. У нас на сайте вы можете скачать таблицу с кодами в следующем разделе.

- Смотрите еще: Новая форма 2-ндфл с 2019 года

Новые коды доходов по НДФЛ в 2019 году с расшифровкой в таблице

В данной таблице приведены основные коды видов доходов, с которыми может столкнуться налоговый агент.

|

1010 |

Дивиденды |

|

1211 |

Суммы страхвзносов , оплаченные за физлиц за счет работодателей или иных предприятий и ИП, которые производят подобные выплаты |

|

1300 |

Выплаты по авторским и подобным правам (использование) |

|

1301 |

Выплаты по авторским и подобным правам (отчуждение) |

|

1540 |

Выплаты за продажу долей в уставном капитале предприятий |

|

1542 |

Действительная стоимость доли в уставном капитале предприятия, которую получает участник при выходе |

|

2000 |

Оплата для физлиц за исполнение трудовых или подобных обязанностей; налогооблагаемые выплаты (кроме указанных в п. 29 ст. 217 Налогового кодекса Российской Федерации) для военных и для подобных физлиц (кроме поступлений по договорам ГПХ) |

|

2001 |

Оплата услуг директоров и похожие выплаты, получаемые членами органа управления предприятия (совета директоров и т. п.) |

|

2002 |

Премии в рамках ТК РФ, предусмотренные трудовым, коллективным договором или положением об оплате труда, за исключением премий по коду 2003 |

|

2003 |

Суммы любых выплат, произведенных за счет прибыли предприятия, средств спецназначения или целевых поступлений |

|

2010 |

Выплаты по договорам ГПХ (кроме авторских вознаграждений) |

|

2012 |

Отпускные |

|

2300 |

Пособия по больничным |

|

2510 |

Оплата за физлицо предприятиями или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения для физлица |

|

2520 |

Доходы в натуральной форме, кроме оплаты труда |

|

2530 |

Зарплата в натуральной форме |

|

2610 |

|

|

2720 |

Подарки |

|

2760 |

Матпомощь от работодателей |

|

2762 |

Мат помощь от работодателей на детей |

|

2770 |

Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом |

| 2013 |

Сумма компенсации за неиспользованный отпуск |

| 2014 |

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях |

| 2611 |

Сумма списанного в установленном порядке безнадежного долга с баланса организации |

| 3021 |

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях |

Полный перечень вы можете скачать по ссылке Таблица действует и в 2019 году

Коды вычетов для справки 2-НДФЛ (2019 год с учетом изменений)

|

Родителю, супругу, усыновителю |

||||

|

В одинарном размере (обычный вычет) |

126 |

127 |

128 |

129 |

|

В двойном размере: |

||||

|

— единственным родителям |

134 |

136 |

138 |

140 |

|

— если второй родитель отказался от вычета |

142 |

144 |

146 |

148 |

|

Приемному родителю, опекуну и попечителю |

||||

|

В одинарном размере (обычный вычет) |

130 |

131 |

132 |

133 |

|

В двойном размере: |

||||

|

— единственному приемному родителю, опекуну, попечителю |

135 |

137 |

139 |

141 |

|

— если второй приемный родитель отказался от вычета |

143 |

145 |

147 |

149 |

Код зарплаты в справке 2-НДФЛ в 2019 году

Все трудовые доходы в справке 2-НДФЛ собираются под кодом 2000. Для выплат по договорам гражданско-правового характера выделен код 2010.

В рамках же трудовых отношений могут встречаться и такие доходы:

- 2012 – выплата отпускных;

- 2300 – пособия по больничным.

Код вида дохода премии в 2019 году

Для дохода в виде премии, полученной от работодателя появились 2 новых кода: 2002 и 2003. Последний код относится только к премиям, выплаченным за счет прибыли, целевых поступлений или средств специального назначения. А все остальные премии кодируются в справке 2-НДФЛ как 2002.

Ндфл с дивидендов: ставка и код дохода — есть ли зависимость?

Дивиденды облагаются по общей ставке 13%.

Повышенная ставка установлена в отношении дивидендов, которые получают нерезиденты – 15%. А вот код для такого вида дохода от ставки не зависит. Подробная информация о выплате дивидендов в статье «Как бухгалтеру на УСН начислить и выплатить дивиденды».

Код дивидендов в справке 2-НДФЛ 2019 году

Дивиденды идут самым первым пунктом в перечне кодов доходов. Независимо от ставки, которой они облагаются (напомним, что для нерезидентов эта ставка составляет 15%) код дохода указывается одинаковый –1010.

Материальная помощь — код дохода и код вычета

Код для указания материальной помощи зависит от ее целевого назначения. Обычно коды дохода материальной помощи идут в паре с вычетами, т. к. некоторые целевые выплаты совсем не облагаются налогом, а нецелевые – не облагаются при сумме до 4 000 руб. включительно.

Пара для нецелевых выплат материальной помощи – 2760 для дохода и 503 для вычета.

Такие же коды используются для материальной помощи, выданной работодателем в связи со смертью члена семьи. В этом случае сумма вычета будет равна сумме дохода независимо от его величины.

Для материальной помощи в связи с рождением или усыновлением ребенка используется пара кодов такая – 2762 для дохода и 508 для вычета. В данном случае вычет не может превышать 50 000 руб.

Код дохода 4800 — что это?

Перечень доходов, приведенный в приказе ФНС, не является закрытым. Если налогооблагаемый доход не классифицирован налоговиками, то для него в отчетных формах предусмотрен код 4800 «Иные Доходы». Он используется, если ни в одну другую категорию доход физического лица не попадает.

Сформировать 2-НДФЛ с новыми вычетами онлайн вы можете бесплатно в нашей программе «Упрощенка 24/7«. Программа расставит правильные вычеты автоматически.

Заполнить 2-НДФЛ онлайн

Коды видов доходов налогоплательщика в 2019 году

В редакции приказа ФНС от 24.10.2017 № ММВ-7-11/820@

|

Код дохода |

Наименование дохода |

|

1010 |

Дивиденды |

|

1011 |

Источник: https://www.26-2.ru/art/351681-kody-ndfl