Какие документы нужны для аудиторской проверки

Аудитор в ходе аудиторской проверки обязан проверить полномочия исполнительного органа юридического лица. Поэтому вы должны представить ему контракт с генеральным директором.

Причем генеральный директор имеет право подписывать договоры и иные документы от имени юрлица без доверенности, только если сведения о нем занесены в ЕГРЮЛ.

Поэтому еще до проверки желательно проверить, не забыли ли вы подать сведения в ЕГРЮЛ на вашего директора.

Прежде всего это учредительные документы компании, в том числе лицензии на ведение той или иной деятельности. Это все правоустанавливающие документы, связанные с деятельностью организации. Документы о собственности на занимаемое помещение или о его аренде.

До написания письма-обязательства и заключения договора на аудиторскую проверку аудиторы осуществляют предварительное планирование аудита, которое на практике часто называют предварительной экспертизой состояния дел клиента. В табл. 13.1 представлены примерные направления работ в этой области.

Данные об организационной и штатной структуре заказчика (наличие зависимых организаций, структурных подразделений, отдельно хозяйствующих субъектов, отделов и служб заказчика и т.д.) Учредительные документы, приватизационные планы, данные отдела делопроизводства, кадров, другие документы Устный опрос ответственных лиц

Как подготовиться к аудиторской проверке

1. Учредительные документы, распоряжения учредителей; 2. Документы на получение лицензий, патентов и др. видов интеллектуальной собственности; 3. Материалы судебных разбирательств и Решений судебных, вышестоящих и местных органов; 4. Документы и отчеты по получению и использованию бюджетных средств; 5. Отраслевые нормы, правила, указания; 6. Внутрифирменные инструкции и положения; 7.

Штатное расписание. Коллективный договор. Положение по оплате труда; 8. Договоры хозяйственные (аренда, поставка, комиссия и т.д.) и другие коммерческие по всем видам деятельности; 9. Приказы производственные, кадровые; 10. Плановые и фактические калькуляции. Сметы. Проекты. Расчеты и обоснования об утверждении регулируемых тарифов и др.; 11. Производственные и другие внутрифирменные отчеты; 12.

Плановые и фактические сметы использования собственных фондов Предприятия. Смета представительских расходов. Документы, определяющие распределение прибыли; 13. Приказ по учетной политике. Рабочий план счетов (субсчетов). График документооборота; 14.

Документы по постановке на налоговый учет в налоговых органах и внебюджетных фондах, Уведомление о присвоении кодов в территориальном управлении Госкомстата РФ и другие регистрационные документы; 15. Акты сверки по налогам и сборам налоговыми органами. Акты проверки предприятия налоговыми органами; 16. Годовая отчетность с приложениями и пояснениями к ней; 17.Письменная информация и аудиторские заключения по результатам аудиторских проверок, не менее чем за 2 предшествующих финансовых года. 18. Налоговые регистры, расчеты и декларации, справки по расчетам (по всем налогам). Документы, обосновывающие льготы по налоговым расчетам; 19. книга, оборотный баланс; 20. Квартальная и годовая бухгалтерская и статистическая отчетность в полном объеме; 21.

Книга покупок и продаж. Журнал регистрации входящих и исходящих счетов-фактур; 22. Журналы-ордера, расшифровки (аналитический учет) по ведению учета на всех балансовых счетах. Сведения, аналитический учет по ведению операций на забалансовых счетах; 23.

Акты инвентаризации товарно-материальных ценностей, основных средств, нематериальных активов, кассовой наличности, расчетов задолженности и прочих статей баланса; 24. Все первичные документы, подтверждающие данные учета, зафиксированные в журналах-ордерах, ведомостях, машинограммах; 25.

Накладные, закупочные акты, акты приемки, ликвидация, писания, и прочие документы, подтверждающие движение товарно-материальных ценностей. Материальные и товарные отчеты; 26. Акты приема-передачи, ввода в эксплуатацию, ликвидации, реализации, переоценки, карточки и т.д., подтверждающие движение основных средств. Инвентарная опись основных средств; 27.

Первичная документация по учету и хранению материально-производственных запасов; 28. Договоры материально-ответственными лицами. Журнал учета выданных доверенностей и другие документы по требованию аудитора; 29. Кассовая книга предприятия, справка об установлении лимита остатка денежной наличности. Кассовые документы (приходные, расходные ордера со всеми приложениями); 30.

Авансовые отчеты подотчетных лиц приложениями; 31. Акты взаимозачетов: договоры цессии и другие документы о погашении обязательств. Акты приема-передачи векселей. Акты сверки расчетов контрагентами; 32. Результаты последней и предыдущей инвентаризации; 33. Документы банка (выписки с приложениями). Договоры банковского счета, займа, кредитные. Договоры залога; 34.

Документы на приобретение и выбытие ценных бумаг. Книга учета ценных бумаг;

35. Расчеты по заработной плате работников приложением всех документов – оснований для расчета: табеля учета рабочего времени, больничные листы, расчет отпускных; документы, обосновывающие применение льгот по подоходному налогу, трудовые соглашения, договоры подряда, заявления, лицевые счета, налоговые карточки, любые другие документы, относящиеся к расчетам по заработной плате и исчислению подоходного налога. Книга учета депонентов. Договоры займа и другие;

Рекомендуем прочесть: Как Платить Правильно Долги За Коммуналку

1. Каким бы компетентным не был бухгалтер, у него может физически не хватить времени на проверку правильности подготовки отчетности. А аудиторская проверка как раз подразумевает тщательный анализ бухгалтерской (финансовой) отчетности.

2.

Как правило, специалисты бухгалтерских служб вынуждены выполнять огромный объем рутинной работы, в результате чего существует риск пропустить последние изменения в законодательстве .

А учитывая постоянно меняющее российское законодательство, уследить за изменениями весьма сложно! Поэтому в данной ситуации будет очень полезной информация, которой обладают аудиторы.

Хотим обратить Ваше внимание, что основываюсь на многолетней практике, аудиторы АКГ «Уральский союз» в рамках аудиторской проверки оказывают профессиональные консультации по вопросам ведения бухгалтерского и налогового учета.Информация, полученная в ходе консультаций, позволит бухгалтеру отстаивать свою точку зрения перед контролирующими органами.

3. Аудиторская проверка позволит выявить рискованные хозяйственные операции, и, таким образом, помогут избежать наказаний, предусмотренных Налоговым, Административным, и Уголовным Кодексами Российской Федерации.

Как проходит аудиторская проверка на практике? Что проверяемые компании получают в результате аудита

Аудиторская проверка обычно занимает от недели (для небольших проверяемых фирм) до месяца. При этом аудиторы запрашивают необходимые им документы – акты, накладные, кадровые документы, счета-фактуры, договоры, учетную политику, налоговую отчетность, акты сверки с контрагентами , налоговыми и таможенными органами, различные пояснения у ваших сотрудников, как письменные, так и устные.

Проверяются все разделы бухгалтерского учета, аудиторы участвуют в проведении инвентаризации имущества фирмы, если его стоимость является существенной, проверяют правильность расчета налогов, взносов, соответствие ваших данных о состоянии расчетов с бюджетом и данных вашего лицевого счета в налоговой инспекции, данных вашего учета расчетов с поставщиками и покупателями и данных о состоянии расчетов, полученных у ваших контрагентов, проверяется правильность составления бухгалтерской и налоговой отчетности, соблюдение налогового, валютного, кассового, частично трудового и гражданского законодательства.

Подготовка к аудиторской проверке: советы главному бухгалтеру

Не секрет, что знакомство с компанией аудиторы начинают с проходной. Не редки случаи, когда в компаниях процесс оформления пропусков затягивается.

Поэтому во избежание недоразумений в первый же день аудиторской проверки, закажите заранее для всех аудиторов пропуска на все время их работы на территории Вашей компании.

Для этого запросите у аудиторской компании список направляемых к вам аудиторов.

При встрече с аудиторами представьтесь и обменяйтесь визитками. Представьте аудиторов своим сотрудникам. Расскажите о структуре Вашей бухгалтерской службы и о системе хранения документов (что и где искать).

При обоюдном желании проведите аудиторов по службам и отделам.

Заранее подготовьте для аудиторов список внутренних номеров телефонов, своим же сотрудникам назовите внутренний номер телефона, установленного в комнате аудиторов.

Юридический подход включает в себя разработку методик проверки различных вопросов с юридической точки зрения.

В некоторых аспектах такие методики пересекаются с бухгалтерскими, но подразумевают более глубокое изучение правовой стороны отражения хозяйственной деятельности предприятия в учете.

К таким методикам можно отнести методику аудита уставного капитала, включающую экспертизу правильности и полноты формирования уставного капитала, а также порядок проверки правильности отражения в учете расчетов с учредителями.

Совокупность комплексов работ предприятия, которые необходимо проверить при аудите, можно разделить на 2 группы. Первая включает учредительные и другие общие документы, хозяйственные договоры, учетную политику, отчетность, систему внутреннего контроля. Вторая – комплексы по всем разделам и счетам бухучета.

Аудиторская проверка бухгалтерской отчетности

В целом, в процессе сбора аудиторских доказательств, проверяющий может использовать разнообразные процедуры и методы. К наиболее часто применяемым методам аудита относится арифметическая проверка точности бухгалтерских записей (и других документов). Аудитор в ходе проведения проверки может самостоятельно проводить необходимые пересчеты.

Как мы уже выяснили, суть аудиторской проверки бухгалтерской отчетности состоит в выявлении соответствия ведения документов нормам закона.

Перед проведением аудита организации должно прийти уведомление о предстоящей проверке, если только проверка не является внеплановой.В уведомлении указывается, к чему именно следует готовиться, и как долго будет длиться аудиторская проверка бухгалтерской отчетности.

Онлайн журнал для бухгалтера

- Проверка ведения бухгалтерского учета предприятием;

- Работа по организации процесса проверки, утверждение заказчиком и согласование с внутренними структурами предприятия плана ревизии;

- Оценка достоверности обработки бухгалтерской информации, оценка правильности и соответствия закону всех операций и результатов деятельности;

- для получения экспертного мнения о ведении на предприятии налогового, бухгалтерского учета;

- если собственник (учредитель) сомневается в компетенции главного бухгалтера;

- в течение отчетного периода возникли изменения в законодательстве, регулирующем деятельность предприятий,

- аудит заказывает банк перед кредитованием предприятия.

Как организовать аудиторскую проверку Правления ЖСК

Если в Уставе Вашего ЖСК обязанность председателя кооператива по предоставлению сведений не указана. Возложить на него данную обязанность решением суда, не предусмотренную ни ЖК РФ, ни Уставом ЖСК, ни должностной инструкцией председателя правления (как правило), не получиться.

Источник: http://lawyertop.ru/kadrovyj-uchet/kakie-dokumenty-nuzhny-dlya-auditorskoj-proverki

Как провести аудиторскую проверку — НалогОбзор.Инфо

Виды аудита

Аудит бывает двух видов:

- обязательный – ежегодная проверка формирования бухгалтерской (финансовой) отчетности (ч. 1 ст. 5 Закона от 30 декабря 2008 г. № 307-ФЗ);

- инициативный (добровольный), который проводят по решению собственников или руководства организации. Такая проверка может проходить, например, когда собственникам (руководителю) необходимо получить информацию о состоянии учета при смене главного бухгалтера или при получении банковского кредита.

Ситуация: может ли один из учредителей (участников, акционеров) инициировать проведение аудиторской проверки в организации?

Ответ на этот вопрос зависит от организационно-правовой формы организации.

В ООО по общему правилу решение о проведении аудита, выборе аудитора и определении размера оплаты его услуг принимает общее собрание участников (т. е. решение должно быть принято большинством ) (подп. 10 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ).

Однако отдельный участник также вправе инициировать проведение проверки, если он готов за свой счет оплатить услуги по аудиту (ч. 2 ст. 48 Закона от 8 февраля 1998 г. № 14-ФЗ). В таком случае решение общего собрания не требуется (постановление ВАС РФ от 13 мая 2008 г.

№ 17869/07).

В акционерных обществах решение о выборе аудитора принимает общее собрание акционеров, а определение размера оплаты его услуг рассматривается советом директоров (наблюдательном советом) организации (п. 2 ст.

86 Закона от 26 декабря 1995 г. № 208-ФЗ). Отдельный акционер может потребовать проведения проверки, если он владеет 10 или более процентами голосующих акций (п. 3 ст. 85 Закона от 26 декабря 1995 г. № 208-ФЗ).

Кто может проводить аудит

Аудит (как обязательный, так и инициативный) могут проводить как аудиторские организации, так и индивидуальные аудиторы (ч. 2 ст. 1, ст. 3, 4 Закона от 30 декабря 2008 г. № 307-ФЗ).

Исключение предусмотрено только в отношении организаций, перечисленных в части 3 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ. Проводить обязательный аудит у них вправе только аудиторские организации. Подробнее об этом см.

В каких случаях проведение аудита обязательно.

Требования к аудиторским организациям (аудиторам)

Аудиторская организация (индивидуальный аудитор) вправе проводить проверки и оказывать сопутствующие аудиту услуги, если она является членом саморегулируемой организации аудиторов. Таковы требования части 1 статьи 3, части 1 статьи 4, части 2 статьи 23 Закона от 30 декабря 2008 г. № 307-ФЗ.

Аудиторы (аудиторские организации, индивидуальные аудиторы) не вправе проводить проверку, если:

- аудитор (его руководитель или должностные лица) является учредителем (участниками, акционерами) проверяемой организации;

- аудитор (его руководитель или должностные лица) занимает должность, ответственную за организацию и ведение бухучета и составление отчетности в проверяемой организации (например, руководитель, бухгалтер);

- аудитор (его руководитель или должностные лица) состоит в близком родстве с должностными лицами, ответственными за организацию и ведение бухучета и составление отчетности в проверяемой организации (например, руководителем, бухгалтером);

- проверяемая организация является учредителем (участником, акционером) аудитора;

- проверяемая организация является дочерним обществом учредителя (участника, акционера) аудитора;

- у проверяемой организации и аудитора имеются общие учредители (участники, акционеры);

- в течение трех лет, предшествующих аудиту, аудитор вел (восстанавливал) бухучет в проверяемой организации или составлял ее финансовую (бухгалтерскую) отчетность;

- проверяемая организация является страховой компанией, с которой аудитор заключил договор страхования ответственности.

Это предусмотрено статьей 8 Закона от 30 декабря 2008 г. № 307-ФЗ.

Принципы проведения аудита

Основные принципы проведения аудита установлены Правилами (стандартами), утвержденными постановлением Правительства РФ от 23 сентября 2002 г. № 696, а также ФСАД 1/2010, 2/2010 и 3/2010, утвержденными приказом Минфина России от 20 мая 2010 г. № 46н. Они обязательны для всех аудиторов (п. 3 ч. 1 ст. 7 Закона от 30 декабря 2008 г. № 307-ФЗ).

Также при проверке бухгалтерской (финансовой) отчетности аудиторы руководствуются рекомендациями финансового ведомства. Эти разъяснения относительно аудита отчетности за 2015 год изложены в Рекомендациях из приложения к письму Минфина России от 22 января 2016 г. № 07-04-09/2355. В частности, аудиторам рекомендуется обратить особое внимание на следующие вопросы:

- создание резерва по сомнительным долгам по займам;

- отражение в бухучете операций хеджирования финансовых рисков;

- признание расходов на выплату работникам организации премии по итогам работы за год;

- определение степени завершенности работ, услуг, продукции с длительным циклом изготовления;

- раскрытие информации о финансовых вложениях, стоимость которых выражена в иностранной валюте;

- учет взноса организации в компенсационный фонд;

- раскрытие информации об облигациях федерального займа с индексируемым номиналом;

- учет наличия и движения отходов производства;

- отражение в бухучете затрат на формирование страхового запаса активов;

- раскрытие аудируемым лицом информации о выданных независимых гарантиях;

- отражение в бухучете сумм торгового сбора;

- отражение страховых взносов в государственные внебюджетные фонды в отчете о движении денежных средств;

- хранение документов бухучета;

- составление консолидированной финансовой отчетности.

Условия проведения аудита указываются в письменном договоре (письме о проведении аудита). Правила их составления указаны в Правиле (стандарте) № 12, утвержденном постановлением Правительства РФ от 23 сентября 2002 г. № 696.

Аудиторское заключение

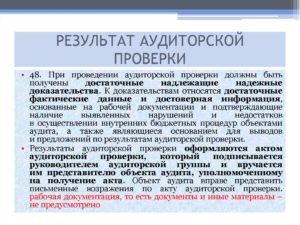

Результаты аудиторской проверки должны быть представлены в аудиторском заключении. Оно является официальным документом, которое предназначено для пользователей бухгалтерской (финансовой) отчетности (ч. 1 ст. 6 Закона от 30 декабря 2008 г.

№ 307-ФЗ). В заключении аудитор дает оценку достоверности показателей бухгалтерской (финансовой) отчетности (ч. 2 ст. 6 Закона от 30 декабря 2008 г. № 307-ФЗ, п. 2 ФСАД 1/2010, утвержденного приказом Минфина России от 20 мая 2010 г. № 46н).

В аудиторском заключении может быть выражено немодифицированное или модифицированное мнение о достоверности бухгалтерской (финансовой) отчетности (п. 14 ФСАД 1/2010, утвержденного приказом Минфина России от 20 мая 2010 г. № 46н).

Если аудитор приходит к выводу, что бухгалтерская отчетность отражает достоверно финансовое положение организации, то он выражает немодифицированное мнение.

Модифицированное мнение аудитор выражает в следующих случаях:

- на основании полученных аудиторских доказательств установлено, что бухгалтерская отчетность содержит существенные искажения;

- аудитор не может получить достаточные доказательства того, что бухгалтерская отчетность, рассматриваемая в целом, не содержит существенные искажения.

Такой порядок предусмотрен пунктами 15, 17 ФСАД 1/2010, утвержденного приказом Минфина России от 20 мая 2010 г. № 46н.

Модифицированное мнение может быть выражено в таких формах:

- отказ от выражения мнения;

Об этом сказано в пункте 1 ФСАД 2/2010, утвержденного приказом Минфина России от 20 мая 2010 г. № 46н.

Аудитор должен выразить мнение с оговоркой, если:

- получены достаточные доказательства того, что влияние искажений, рассматриваемых по отдельности или в совокупности, является существенным, но не затрагивает большинство значимых элементов бухгалтерской (финансовой) отчетности;

- у аудитора отсутствует возможность получения достаточных аудиторских доказательств, на которых можно основывать свое мнение. При этом аудитор может сделать вывод, что влияние необнаруженных искажений является существенным, но не затрагивает большинство значимых элементов бухгалтерской (финансовой) отчетности.

Об этом сказано в пункте 13 ФСАД 2/2010, утвержденного приказом Минфина России от 20 мая 2010 г. № 46н.

Аудитор должен отказаться от выражения мнения, когда у него отсутствует возможность получения достаточных доказательств, на которых можно основывать свое мнение.

При этом он приходит к выводу, что влияние необнаруженных искажений является существенным и затрагивает большинство значимых элементов бухгалтерской (финансовой) отчетности (п.

16 ФСАД 2/2010, утвержденного приказом Минфина России от 20 мая 2010 г. № 46н).

Аудитор должен выразить отрицательное мнение при получении достаточных доказательств того, что обнаруженные искажения могут существенно повлиять на состояние бухгалтерской (финансовой) отчетности и большинство значимых ее элементов (п. 15 ФСАД 2/2010, утвержденного приказом Минфина России от 20 мая 2010 г. № 46н).Ситуация: должна ли аудиторская организация проверять правильность расчета налогов и отражать результаты такой проверки в аудиторском заключении?

Ответ на этот вопрос зависит от цели аудита (отражается в договоре).

Как правило, аудитор проверяет порядок формирования бухгалтерской (финансовой) отчетности (ч. 3 ст. 1 Закона от 30 декабря 2008 г. № 307-ФЗ). При этом аудитор может проверить и вопросы, связанные с расчетом налогов.

Это необходимо делать в рамках проверки правильности отражения операций по счету 68 «Расчеты по налогам и сборам» и счету 69 «Расчеты по социальному страхованию и обеспечению».

Однако в данном случае аудитор лишь выборочно проверяет существенные аспекты расчета налогов (ФСАД 1/2010, утвержденный приказом Минфина России от 20 мая 2010 г. № 46н).

Если организации необходимо провести полный налоговый аудит, это нужно прямо прописать в договоре. Порядок проведения налогового аудита установлен в Методике аудиторской деятельности «Налоговый аудит и другие сопутствующие услуги по налоговым вопросам. Общение с налоговыми органами» (одобрена Комиссией по аудиторской деятельности при Президенте РФ 11 июля 2000 г., Протокол № 1).

По результатам проверки могут быть выявлены ошибки и нарушения законодательства. До составления аудиторского заключения проверяющие должны сообщить об этом руководству организации. Об этом сказано в пункте 52 Правила (стандарта) № 13, утвержденного постановлением Правительства РФ от 23 сентября 2002 г. № 696.

Причину нарушений ведения бухучета и формирования отчетности они могут описать в документе, составленном в произвольной форме (например, в форме отчета). После изучения этого документа сотрудники организации должны исправить ошибки. Если организация отказывается устранить нарушения, то аудиторы не смогут выразить в заключении немодифицированное мнение.

Такой вывод следует из пункта 15 ФСАД 1/2010, утвержденного приказом Минфина России от 20 мая 2010 г. № 46н.Ситуация: можно ли привлечь к ответственности аудиторскую организацию, если в результате налоговой проверки участка, проверенного аудитором, были выявлены нарушения и начислены штрафы и пени?

Да, можно.

Однако на практике доказать, что начисление штрафов и пеней произошло именно по причине ошибки аудитора довольно сложно.

Договор об оказании аудиторских услуг является возмездным (ст. 779 ГК РФ, п. 3 ч. 2 ст. 14, ч. 2 ст. 8 Закона от 30 декабря 2008 г. № 307-ФЗ). За ненадлежащее исполнение услуги организация может потребовать от аудиторской компании возмещение убытков (даже если это не прописано в договоре).

Это следует из пункта 1 статьи 393 Гражданского кодекса РФ. Если в результате налоговой проверки выявлены нарушения и доначислены налоги, пени и штрафы, то с аудиторской организации можно попробовать взыскать штрафы. Что касается доначисленных налогов и пеней, то их нельзя расценивать в качестве убытка организации.

Это следует из постановления Конституционного суда РФ от 17 декабря 1996 г. № 20-П.

Однако в арбитражной практике встречаются дела, где и штрафные санкции не следует считать убытком, поскольку связь между качеством работы аудитора и штрафом отсутствует. Например, постановление ФАС Уральского округа от 29 августа 2006 г. № Ф09-7480/06-С4.

Совет: чтобы избежать споров с аудиторской компанией, в договор об оказании услуг внесите четкое условие об ответственности аудиторской организации.

Такие условия, как «Аудиторская компания несет ответственность в соответствии с действующим законодательством» или «Исполнитель несет материальную ответственность за причиненный заказчику ущерб в случае неквалифицированного проведения проверки», не обеспечивают гарантию возмещения убытков.

Аудитор не несет ответственности за то, что искажения бухгалтерской (финансовой) отчетности не были обнаружены, если это не могло повлиять на мнение аудитора относительно достоверности бухгалтерской (финансовой) отчетности в целом. Такой вывод подтверждает арбитражная практика (см.

, например, постановление ФАС Волго-Вятского округа от 6 сентября 2006 г. № А39-8206/2005-120/17).

Наиболее оптимальным вариантом является указание на то, что если в результате налоговой проверки участка, одобренного аудитором, были выявлены нарушения, то аудиторская компания должна заплатить неустойку. В данном случае аудируемая организация не обязана доказывать причинение ей убытков из-за некачественной работы аудитора (п. 1 ст. 330 ГК РФ).Кроме того, аудиторская компания может застраховать свою профессиональную ответственность за нарушение условий договора (п. 4.1 ч. 1 ст. 13 Закона от 30 декабря 2008 г. № 307-ФЗ). В таком случае оплачивать убытки от штрафа будет страховая компания.

Изучите правила страхования данных рисков, которые установил страховщик.

Споров и разногласий, скорее всего, удастся избежать, если в правилах страхования прямо записано: «Страховщик компенсирует риски, связанные с санкциями, которые налоговая инспекция налагает на потребителя аудиторских и сопутствующих им услуг».

Источник: http://NalogObzor.info/publ/uchet_i_otchetnost/organizacija_ucheta/kak_provesti_auditorskuju_proverku/42-1-0-1077

Как проходит аудиторская проверка на практике? Что проверяемые компании получают в результате аудита

В продолжении нашей статьи «Провести аудиторскую проверку – что это значит? Об обязательном и инициативном аудите и о некоторых практических аспектах выбора аудиторской компании»рассмотрим еще две важные темы: «Как обычно проходит аудиторская проверка» и «Что вы можете получить в результате проведения аудита». Это поможет понять, что можно ожидать от аудита и стоит ли его проводить.

1. Как обычно проходит аудиторская проверка.

Итак, все определено, аудиторская компания выбрана, договор с ней подписан. Каким образом теперь будет проходить аудиторская проверка?

В заранее согласованное время аудиторы приедут к вам в офис. Также, если документов немного, проверка может проводится и в офисе аудиторской фирмы. В таком случае не забудьте передать документы аудиторам строго по описи. Бухгалтерская база может быть предоставлена в виде архива.

Перед началом проверки попросите аудиторов прислать перечень необходимых при проверке документов, чтобы ваши бухгалтеры могли успеть все вовремя приготовить, запросить из архива.

Также ваши сотрудники, занимающиеся обслуживанием информационных систем, должны организовать предоставление аудиторам либо архива бухгалтерской базы для последующей установки ее на ноутбуки аудиторов, либо доступа к вашей бухгалтерской базе (ее копии).

При этом следует установить для аудиторов ограничения в виде невозможности изменять данные бухгалтерской базы.

Затем лучше назначить сотрудника, ответственного за предоставление аудиторам информации и документов, и сообщить аудиторам его контактные данные, адрес электронной почты для отправки запросов.

Аудиторская проверка обычно занимает от недели (для небольших проверяемых фирм) до месяца. При этом аудиторы запрашивают необходимые им документы – акты, накладные, кадровые документы, счета-фактуры, договоры, учетную политику, налоговую отчетность, акты сверки с контрагентами, налоговыми и таможенными органами, различные пояснения у ваших сотрудников, как письменные, так и устные.

Проверяются все разделы бухгалтерского учета, аудиторы участвуют в проведении инвентаризации имущества фирмы, если его стоимость является существенной, проверяют правильность расчета налогов, взносов, соответствие ваших данных о состоянии расчетов с бюджетом и данных вашего лицевого счета в налоговой инспекции, данных вашего учета расчетов с поставщиками и покупателями и данных о состоянии расчетов, полученных у ваших контрагентов, проверяется правильность составления бухгалтерской и налоговой отчетности, соблюдение налогового, валютного, кассового, частично трудового и гражданского законодательства.

По итогам аудита аудиторы в своем офисе пишут отчет о выявленных нарушениях, ошибках и налоговых рисках. В нем подробно все эти вещи описываются и даются рекомендации по их исправлению/уменьшению.

Также, когда составлена и подписана бухгалтерская отчетность вашей компании, оформляется аудиторское заключение: это небольшой документ (3-4 страницы) с официальными формулировками, предписанными аудиторскими стандартами, в котором приводится мнение аудиторской организации о бухгалтерской отчетности клиента. Мнение именно о бухгалтерской отчетности — о том, насколько она достоверно отражает имущественное положение предприятия на 31 декабря проверяемого года, его финансовые результаты, движение его денежных средств за проверяемый год.

В аудиторском заключении может быть указано как положительное мнение аудиторов: бухгалтерская отчетность достоверна, так и отрицательное мнение или мнение с оговоркой – что отчетность недостоверна по такой-то причине, или достоверна за исключением таких-то показателей.Также аудиторы, проведя аудит, могут отказаться от выражения своего мнения.

Это происходит в очень редких случаях, когда аудиторам не были предоставлены все необходимые им документы, бухгалтерские регистры, пояснения, так что аудиторы оказываются не в состоянии оценить достоверность бухгалтерской отчетности не по своей вине, а по вине заказчика аудита.

Подписанное аудиторское заключение аудиторы сшивают с вашей бухгалтерской отчетностью, и Вы в случае проведения обязательного аудита должны предоставить этот комплект до конца марта, следующего за отчетным годом, в государственные органы статистики. Также аудиторское заключение можно предоставить при необходимости в банк, своим партнерам и т.д. Отчет по итогам проверки является конфиденциальным, никому из сторонних лиц предоставляться не должен.

2. Насколько выгодно для компании – провести аудиторскую проверку? Что в результате компания получает?

Как уже указывалось выше, помимо официального аудиторского заключения, которое Вы можете предоставить в государственные органы статистики в соответствии с требованиями законодательства, банку для получения кредита, инвесторам и партнерам, Вы получаете еще отчет аудиторов.

В своем отчете аудиторы, как врачи по итогам обследования больного, описывают выявленные болезни предприятия и дают рекомендации по их излечению.

Пример по итогам недавнего аудита – предприятие применяло льготы по страховым взносам как IT- компания. В законе о взносах на социальное страхование указаны точные формулировки – описаны услуги, при оказании которых может применяться эта льгота.

При проведении аудита выяснилось, что в договорах между предприятием и его клиентами, актах оказанных услуг наименование услуг указано очень обобщенно, их описание не точно соответствует виду услуг, указанному в законе и необходимому для применения льготы.

Конечно, проверяющие из фондов при проведении проверки скорее всего обратят на это внимание, пересчитают взносы по полным ставкам, предприятию придется доплатить взносы, штрафы и пени или долго судиться, тратя при этом время, деньги и нервы.

Гораздо проще было немного изменить формулировки в договорах с заказчиками, максимально приблизив их к описанию льготируемых услуг в законе.

В своем отчете мы все вышеописанное указали. Руководство приняло решение внести изменения в договоры с заказчиками, указав в дополнительных соглашениях, что их условия распространяются на отношения сторон с начала действия договора.

Акты оказанных услуг стали составляться более информативно, и оказанные услуги там также описывались близко к тексту закона о взносах. Вероятность придирок проверяющих из фондов резко снизилась, как и риск доначислений.

Сумму таких доначислений страховых взносов мы при проведении аудита оценили в 8 млн. рублей. Стоимость проведения аудита была 620 тысяч рублей.При этом, помимо этого риска, мы нашли еще много ошибок в учете и особенно недочетов в оформлении документов по расходам, что могло вылиться и в доначисление налога на прибыль, штрафных санкций и пеней по нему. Тоже частично по нашим рекомендациям некоторые документы по расходам были переоформлены.

Второй пример: проверяя фирму, занимающуюся строительством здания, и не ведущую больше никакую другую деятельность, мы увидели, что накапливается и не предъявляется к возмещению НДС, полученный от поставщиков строительных материалов, подрядчиков, строящих здание.

Как выяснилось, бухгалтер попробовала показать этот НДС в декларации, при этом при отсутствии реализации весь этот НДС оказался к возмещению из бюджета. После чего ей позвонили из налоговой инспекции и сказали сдать уточненную декларацию, убрав эти вычеты и пригрозив налоговой проверкой. Фирма, решив не связываться, сдала уточненную декларацию. И в дальнейшем эти вычеты не заявляла.

Таким образом, НДС копился и копился, к возмещению не предъявлялся и в итоге составил около 15 млн. рублей.

В нашем отчете мы описали эту ситуацию и рекомендовали предъявить НДС к вычету, сдав уточненные декларации по НДС за весь период, тщательно проверили все счета-фактуры, по которым этот вычет можно было осуществить и указав недочеты в них.

Дело в том, что согласно действующему законодательству существует срок давности, в течение которого НДС может быть предъявлен к возмещению из бюджета. И после истечения этого срока, если налогоплательщик не заявил о возмещении, НДС невозможно вернуть будет даже через суд.

Руководство фирмы по итогам аудита приняло решение сдать уточненные декларации, указав в них НДС к возмещению. Налоговая инспекция, конечно, сразу запросила на камеральную проверку все счета-фактуры. Они, к счастью, тоже были приведены в порядок по нашим замечаниям.

Налоговые инспекторы долго не хотели возвращать фирме НДС, даже выезжали на осмотр строящегося здания, проводили допросы представителей подрядчиков, угрожали по телефону. Но в итоге все 15 млн. рублей им пришлось фирме вернуть. Стоимость нашего аудита была 120 тысяч рублей.

И третий пример: аудитор при проверке расходов на списание материалов в строительной фирме выявил расхождения с перечнем списанных материалов и перечнем материалов, указанных в актах КС-2, подписанным заказчиком. Указанное нарушение с примерами было описано в нашем отчете.

По итогам его рассмотрения и расследования причин такого несоответствия выяснилось, что главный инженер в компании со сметчиком несколько лет таким образом списывал несуществующие материалы, в учете проводилось их получение и списание, а полученные за них денежные средства фирма, принадлежащая знакомым главного инженера, за вычетом своего процента переводила ему обратно.В итоге главный инженер был уволен. Нам неизвестно, смогли ли с него что удержать из похищенного и подавали ли на него в полицию или в суд. Но хотя бы дальнейшие хищения были предотвращены. А стоимость таких излишне списанных материалов составляла до 500 тысяч в месяц, проверяемая строительная фирма была достаточно крупной. Стоимость аудита составила 580 тысяч рублей.

Таким образом, из приведенных примеров видно, что стоимость аудита обычногораздо ниже, чем суммы вероятных финансовых потерь проверенного предприятия, которые возникли бы, если бы аудит не проводили.

Поэтому рекомендуем задуматься о проведении аудита, даже если ваша фирма не обязана его проводить в соответствии с законом.

Карпова Маргарита Владимировна,

генеральный директор ООО «АудитХелп», аудитор

Советуем почитать:

Онлайн-кассы для интернет-магазинов с июля 2017 года

Налоговые проверки: как не попасть в «черный список»

Изменения в учетной политике организации на 2017 год

Аудиторская проверка — в каких случаях это может быть необходимо и как выбрать подходящих аудиторов?

Как проходит аудиторская проверка на практике?

Типовые ошибки в учете доходов, выявляемые при проведении аудиторской проверки

Узнайте, на что необходимо обращать внимание при учете расходов

Проверьте, не совершаете ли Вы эти ошибки при учете расходов

Как обновить свою учетную политику на 2015 год ?

Новое в бухгалтерском учете и налогообложении с 2016 года

Новое в бухгалтерском учете и налогообложении с 2016 года (ч. 2)

Кассы онлайн с 2016 года

Источник: http://www.audithelp.ru/kak-prokhodit-auditorskaya-proverka-na-praktike.htm

Аудиторская проверка

1.Каким из перечисл докумен определяется срок аудиторской проверки?

А Договором на аудиторскую проверку

2.Установ достоверности осущ хоз операций, их целес-сти и эф-ти – это

С 40 Проверка (исследование) учетных документов

3.В завис от поставленных целей выделяются следующие виды аудиторских проверок:

Е Аудит на соответ установ треб-м, аудит финансовой отчетности, аудит эффектив работы

4.Информация об изменениях в капитале организации отражается в …

А Отчете об изменениях в собственном капитале

5.При планировании аудита аудитор обязан:

С Наметить цели (объекты) аудита и иссл, которые следует провести для достиж этих целей

6.Какова сущность оценочного метода определения аудиторского риска?

D Определение размера аудиторского риска индуктивно, полагаясь на опыт и знания

7.Аудиторы и аудиторские фирмы обязаны:

B Соблюдать треб закон-ва РК, квал-но проводить аудиторские проверки, обеспечить сохранность документов, получаемых и составляемых ими в ходе проверке

8.Сроком на сколько лет выдается квалификационное свидетельство аудитора?

E 5лет

9.Риск при выборке — это:

A Опасность необнаружения существе ошибок в процессе проведения выборочной проверки

B Министерство финансов РК

24.Дайте правильное определение «внутрихозяйственному риску»?

B Уст-ый аудитором уровень риска, отражающий подв-ть фин отчетности сущ-ым ошибкам

25.Обнаруженные, по результатам инвентариз, излишки денежных средств в кассе

D Приходуются в организации

26.Аудитор …

A Может заниматься индивидуальной аудиторской деятельностью после получения квалиф-го свид-ва аудитора, лицензии и регистрации в качестве индивидуального предпринимателя

27.Аудит, базирующийся на риске, означает:

B Конц в боль-й степени в обл-х, где риски выше, с целью сок-я времени на пров-е проверки

28.В каких пределах нах-ся допус-я граница уровня сущ-ти для публичных компаний?

A 5-10%

29.Какова взаимосвязь между риском необнаружения и колич-м необходимых тестов?

D Чем меньше риск необнаружения, тем больше объем тестов

30.Характер, срок, объем процедур определяет…

A Программа аудита

31.Какой принцип аудита отличает его от всех других форм контроля

B Независимость

32.Кто подписывает аудиторское заключение

C Аудитор

33.Аудит фирма имеет право пред-ть аудит услуги, если ее составе имеется… (продол

D Один аудитор, имеющий квалификационное свидетельство

34.Укажите функции аудита

A Производственная, консультативная, экспертная, аналитическая

35.Каковы виды аудита по цели и содержанию проверки ?

B Финансовых отчетов, аудит хозяйственной деятельности, аудит на соответствие установленным требованиям

36.Кем осуществляется проверка полноты и своевременности расчетов с бюджетом по корпоративному налогу?

C Налоговой инспекцией

37.Инициативный аудит – это

E Аудит, проводимый по инициативе экономического субъекта

38.Какова сущность системы внутреннего учетного контроля?

E Специальные процедуры для получения гарантии о надежности бухгалтерского учета

39.Что представляют собой аудиторские процедуры?

A Действия аудитора с целью получения данных в ходе проверки

40.В какой из следующих ситуаций аудитор будет выбирать между представлением условного заключения или представлением отрицательного заключения?

A Финансовая отчетность не раскрывает информации, требуемой бухгалтерскими принципами

41.Доход от основной деятельности это:

B Доход от реализации продукции (работ, услуг) – себестоимость реализованной продукции (работ, услуг) – расходы периода42.Может ли проводить проверку аудитор, если он является Учредителем проверяемого предприятия?

C Не может

43.Имеют ли право аудиторские фирмы заниматься какой либо предпринимательской деятельностью кроме аудиторской?

E Не имеют

44.Укажите стандарты, определяющие общие критерии качества проведения аудита?

B Рабочие стандарты

45.Кто подписывает аудиторское заключение?

A Только, имеющий квалификационное свидетельство аудитор, возглавляющий аудиторскую проверку

46.Чем выше риск бизнеса, тем риск необнаружения… (продолжите)

C Выше

47.Перечислите составные элементы системы внутреннего контроля?

D Область контроля, система учета, система внутреннего учетного контроля

59.С кем проводится аудитором устный опрос?

C Практически со всеми сотрудниками предприятия

60.В качестве исходной точки аудита цикла закупок выбран

E Кредит счетов учета расчетов с поставщиками и подрядчиками, а подтверждается дебет счетов учета ТМЗ

61.Руководство фирмы клиента, сославшись на коммерческую тайну, не разрешило аудитору проверить достоверность некоторых показателей. При этом руководство клиента выдало аудитору письменное подтверждение том, что данные показатели достоверны. Как быть с аудиторским заключением, если других проблем в ходе аудиторской проверки не возникло?

A В зависимости от существенности показателей либо отказаться от выдачи заключения, либо выдать условное заключение

62.Аудит может быть:

B Обязательным, инициативным, внутренним, внешним

63.Допустим, аудитор заключает, что система внутрихозяйственного контроля абсолютно неэффективна с точки зрения предотвращения или обнаружения ошибок. В каком размере этом случае аудитор определит риск контроля?

A 100%

66.От каких факторов зависит предпринимательский риск?

C Компетентности администрации и учетного персонала финансового состояния клиента, вероятности судебных исков по отношению к аудитору и конкурентоспособности аудитора

67.Аудиторское заключение представляется в обязательном порядке аудиторской фирмой

B Только клиенту

68.Каким из соотношений может быть выражена величина риска контроля?

A 0

Источник: http://diplomba.ru/work/4129