Как показывают в балансе убыток компании

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Как показывают в балансе убыток компании: способы его списания

Баланс, в котором отражаются финансовые вложения, доходы, обязательства и убытки предприятия, является главной формой отчетности по вопросам финансово-хозяйственного характера.

Существует ошибочное мнение, что убыток отражается в активе баланса, в действительности же данный вид информации находит отражение в пассиве.

Поскольку понятие убытков – одно из наиболее сложных при ведении документации, многие предприниматели не знают, как показывают в балансе убыток компании. Попытаемся осветить этот вопрос.

Как формируется убыток

Убыток компании

Убытки считаются негативным явлением в развитии любой фирмы или предприятия.

При наличии в финансовой документации убытков, они должны покрываться при помощи сложения размера прибыли прошлых лет, оставшейся нераспределенной прибыли, взносов целевого назначения и средств, находящихся на запасном фонде.

Дополнительным путем покрытия убытков может стать использование добавочного капитала. Если урон при сочетании перечисленных параметров устранить не удается, баланс считается убыточным.

Причиной образования убытка может стать:

- Превалирование расходов на операции не относящиеся к сбыту продукции и ведению хозяйственной деятельности

- Обнаружение в отчетном году погрешностей, допущенных в минувшие годы

- Смена подходов к учетной политике

Если по результатам года в материалах учета, создаваемых бухгалтерией, выявляется убыток, он должен быть отражен в документах, показывающих размеры непогашенных убытков в анализируемом году.

Как показывают в балансе убыток в текущем году: образец

Ниже показано, как может быть сформирован убыток текущего года на производственном предприятии.

Выручка ООО «Ассоль» в анализируемом году была получена от реализации продукции без учета НДС и составила 560 тыс. рублей, при этом себестоимость продукции составляла 490 тыс. рублей, еще 90 тыс. рублей были затрачены на сопутствующие расходы.

Предприятие начислило в бюджет налог на прибыль в размере 15 тыс. рублей, фонды специального назначения и резервы компанией не создавались.

Этих данных достаточно для заполнения финансовой отчетности, в которой должны быть отражены следующие данные:Отражение убытков

- в графе «Доходы» – 560 тыс. рублей

- в графе «Себестоимость продаж» – 490 тыс. рублей

- в графе «Прибыль от продаж» – 70 тыс. рублей (560 тысяч минус 490 тысяч)

- в графе «Иные затраты» – 90 тыс. рублей

- в графе «Действующий налог, которым облагается прибыль» – 15 тыс. рублей

- в графе «Чистая прибыль (убыток)» – 25 тыс. рублей

Собственники могут принять постановление о погашении убытка, если же этого не происходит, при смене баланса вносится запись:

- 25 тыс. рублей – произошло списание неустраненного убытка года создания отчетности

В результате в графе, отражающей баланс «Пассива» (1370) будет виден убыток в размере 25 тыс. рублей, который принято указывать, заключив в круглые скобки.

Убыток посредством списания

Если бухгалтер обнаруживает убыток по итогам анализируемого периода, он должен незамедлительно сообщить об этом руководству, которое, в свою очередь, организует внеочередное собрание владельцев акций или участников, чтобы принять соответствующее решение по данному вопросу.

Большинство предпринимателей старается покрыть убыток (как финансово неудачного года, так и прошлых периодов) при помощи нераспределенной с минувших лет прибыли, взносов участников целевого характера или резервного фонда.

В некоторых случаях резервных финансов для решения возникшей проблемы недостаточно, в этом случае в балансе может быть оставлен непокрытый убыток.

Если организация решается на размещение подобной информации, ей следует четко разобраться, как показывают в балансе убыток компании и уделить особенное внимание размерам чистых активов.

Следим за размерами реальной стоимости организации

Если после истечения финансового года, наступившего после второго отчетного периода длиной в год или же каждого следующего отчетного периода длиной в год, по завершении которых Уставной капитал был большим, нежели цена чистых активов, согласно требованиям актуального законодательства, общество должно сократить его, чтобы он не превышал количества имеющихся «чистых» активов. Подписать все необходимые документы и заверить их в соответствующих службах нужно самое большее спустя полгода после завершения неудачного финансового года.

Убыток посредством снижения размеров капитала согласно Уставу

Капитал организации, указанный в Уставе, может быть снижен только в результате постановления совместного собрания владельцев акций, данное решение не может быть принято другими руководящими и контролирующими органами.

Если уставной капитал в акционерном обществе становится ниже, проблема решается при помощи снижения номинальной стоимости акций без изменения общего суммарного количества ценных бумаг предприятия.

Снижение Уставного капитала

В ООО уменьшается стоимость (фактическая) каждой доли внесенного в Устав капитала. В то же время размеры долей каждого участника организации остаются неизменными.

Сокращение уставного капитала должно производиться согласно законодательным требованиям, а решение об этом должно приниматься максимум через полгода после завершения года, по которому готовится финансовая отчетность.

После публичного оглашения решения на собрании, максимум через три дня об этом должен быть проинформирован орган, производящий внесение юридических лиц в государственный реестр.

В налоговой службе готовятся соответствующие документы, являющиеся юридической основой дальнейших действий руководства компании.

Помимо этого, в обязанности общества вменяется вторично (с интервалом в месяц) разместить информацию о вынесенном решении в средствах массовой информации, которые уполномочены размещать информацию о помещении юридических лиц в реестр. После соблюдения всех формальностей в налоговую инспекцию передается комплекс материалов, в который входят:

- Просьба в письменном виде о снижении размеров уставного капитала

- Просьба в письменном виде о внесении коррективов в уставные документы

- Решение, подписанное собственниками и получившее нотариальное заверение

- Свидетельство оплаты госпошлины в размере 0,8 тыс. рублей

- Обновленные учредительные документы (2 экземпляра)

После соблюдения формальностей занимающийся оформлением документов орган проводит регистрацию максимум в течение 5 дней после подачи полного пакета правильно оформленных документов.

Капитал согласно Уставу может быть уменьшен со дня внесения корректив в ЕГРЮЛ.

При оформлении документов учета бухгалтерского характера, в том числе регистров, уменьшение также должно отражаться с подводкой под данную дату, что позволит предприятию получить более стабильное финансовое положение.

Траты должны быть отражены в учете, осуществляемом бухгалтерией, как иные расходы и начисляться в форме проводок.

Налоговый учет

Как и другие расходы предприятия, направленные на фиксацию снижения капитала, указанного в Уставе, данные налогового учета должны учитываться при формировании документации об обложении прибыли налогами. С этой целью на основании п. 49/1 265 статьи отечественного Налогового Кодекса, они должны размещаться в числе прочих трат, не относящихся к реализации.

Соответственно с обновленным Налоговым Кодексом, объемы, на которые в анализируемом периоде снизился уставной капитал общества, не должны учитываться при установлении налоговой базы.

Соответственно, с даты появления в документах бухгалтерского учета данных о сокращении уставного капитала, итоговое количество налоговых обязательств предприятия также сокращается.

Следует отметить, что данное условие может соблюдаться только в том случае, если в организации применяется ПБУ 18/02.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: http://PravoDeneg.net/buhuchet/uchet/kak-pokazyvayut-v-balanse-ubytok-kompanii.html

Убытки в балансе строка

Баланс – это бухгалтерский отчетный документ, который содержит в себе все учетные данные предприятия: финансовые вложения, все виды поступлений, обязательства компании и образовавшиеся прибыль или убыток. Если компания по результатам года определила убыток, его сумма отражается в пассиве баланса.

Ввиду того, что убыток само по себе неприятное явление, так и отразить его правильно в балансе не каждый предприниматель знает как. Сразу укажем, что в соответствии со статьей 283 НК РФ, налогоплательщик вправе осуществлять перенос убытка на будущее.

Какой может быть период переноса, и, как правильно отразить убыток в балансе, рассмотрим в нашей редакции.

Причины образования убытков

В первую очередь нужно отметить, что налоговая служба требует от налогоплательщиков обосновать образование убытка, в качестве объяснений плательщики обязаны представить пояснительную записку с указанием конкретных причин.

Убыток – это всегда отрицательный результат деятельности компании. Убыток до налогообложения – это финансовый результат компании с отрицательным знаком, образовавшийся за счет превышения затрат над поступлениями до уплаты всех обязательных платежей и налогов.

Полученный итог налоговая служба всегда потребует объяснить. От получения убытка никто не застрахован, как правило, такие показатели характерны для новых фирм, которые только начали свою деятельность и столкнулись с некоторыми препятствиями.Как объяснить убытки для налоговой? Для начала стоит знать причины из образования. Это:

- проблема с реализацией и сбытом собственного товара (услуг или работ);

- вследствие падения спроса на товар предприятие ставит заведомо низкие цены, а в некоторых ситуациях опускают их ниже своей себестоимости;

- фирма направила средства на дорогостоящий ремонт оборудования либо на приобретение такового, а сумму затрат сразу отразила в составе производственных расходов, что отразилось отрицательным результатом в конце года.

Источник: http://k-p-a.ru/kak-pokazyvayut-v-balanse-ubytok-kompanii/

Как показывают в балансе убыток компании и как он может отражаться в финансово-хозяйственной документации

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Как показывают в балансе убыток компании: способы его списания

Баланс, в котором отражаются финансовые вложения, доходы, обязательства и убытки предприятия, является главной формой отчетности по вопросам финансово-хозяйственного характера.

Существует ошибочное мнение, что убыток отражается в активе баланса, в действительности же данный вид информации находит отражение в пассиве.

Поскольку понятие убытков – одно из наиболее сложных при ведении документации, многие предприниматели не знают, как показывают в балансе убыток компании. Попытаемся осветить этот вопрос.

Урок 4. Баланс и отчет о прибылях и убытках. Контроль имущества и обязательств

Файлы-шаблоны в excel для ведения учета, бюджета и расчета точки безубыточности высылаются подписчикам.

Заполните форму слева и нажмите кнопку «Получить бесплатные уроки»

Что такое баланс, и как им пользоваться

Представьте, что Вы начинаете новый бизнес, Вы учредитель и у Вас есть деньги – 200 тысяч рублей, которые вы вкладываете в свой бизнес.

Вклады учредителей в бизнес называются уставным капиталом.

Физически Вы берете 200 тысяч и кладете их в банк на расчетный счет своей фирмы, чтобы оплачивать закупку товаров.

1. Ваша первая операция – внесение этих 200 тысяч в уставный капитал предприятия

Это всего одна операция и она записывается одной записью, но надо зафиксировать, что это Ваш вклад размером 200 тысяч и не упустить что это именно деньги, потому что вы ведь могли вложить в бизнес другое имущество, например Ваш автомобиль. Поэтому сумма записывается два раза и это называется двойной записью, чтобы отразить две стороны:

- Что это за имущество

- Кто его предоставил

Теперь баланс Вашей компании выглядит так:

Пассив показывает, откуда взялись деньги (источники). В нашем случае это взносы учредителей, то есть уставный капитал.

Актив показывает, в какое имущество вложены деньги предприятия.

Поскольку в активах и пассивах отражается одна и та же сумма, то естественно активы всегда равны пассивам.

Баланс это таблица из двух половин:в левой половине баланса перечислены все активы и их стоимость,

в правой половине баланса перечислены все пассивы и их стоимость.

Все это на определенную дату. Последняя строка называется «баланс» и в ней пишут сумму всех активов (слева) и всех пассивов (справа). Эти суммы всегда равны, это и есть «активы равны пассивам».

Баланс составляют в тысячах рублей, чтобы было не так громоздко.

2. Деньги есть, можно работать и Ваша компания покупает товаров на 160 тыс. руб

Теперь баланс будет выглядеть так:

При этом в пассивах ничего не изменилось, а в активах денег стало меньше на 160 тыс. руб. а товаров прибавилось на те же 160 тыс. руб. сколько убыло в одном месте, столько прибыло в другом.

3. Ваша фирма хорошо поработала и продала все товары за 250 тыс. руб. и за этот месяц нужно выплатить 60 тыс. руб. зарплаты Вашим сотрудникам

Таким образом, компания заработала прибыль:

250(выручка от продажи) – 160(себестоимость товаров) – 60(зарплата)= 30(прибыль).

Ваш баланс будет выглядеть так:

Из актива ушли товары, которые стоили 160 тыс. руб. и пришло 250 тыс. руб. выручки от продажи этих товаров. Активы выросли за счет заработанной прибыли 30 тыс. руб. Прибыль это тоже источник собственного имущества фирмы, поэтому она отражается в пассиве.

Когда Ваш бухгалтер посчитал зарплату, но еще не успел ее выплатить, то эта зарплата является Вашей задолженностью, потому что это чужие деньги, которые временно находятся у Вас. Поэтому она отражается в пассиве как источник.

4. Выплатим сотрудникам заработную плату 60 тыс. руб

Ушли деньги с расчетного счета и обнулилась задолженность по зарплате. Исчез источник – уменьшилось имущество.

5. Поскольку дела пошли хорошо, компания решила взять кредит 500 тыс. руб., что бы закупить больше товаров и затем больше продать, зарабатывая больше прибыли

Кредит в размере 500 тыс. руб. поступил на расчетный счет.

Теперь Ваш баланс выглядит так:

Кредит это источник, поэтому он записывается в пассив, и, пока Вы не успели его использовать он лежит в виде денег на расчетном счете.

6. Компания закупила новую партию товаров на 600 тыс. руб. и торговое оборудование на 110 тыс. руб

Оборудование в бухгалтерии называется основными средствами (ОС). Кроме оборудования к основным средствам относятся недвижимость, автотранспорт и офисная техника.

Как видим, пассивы не изменились, а в активах ушли деньги с расчетного счета и на эту же сумму появились и товары и оборудование.

Конечно, учет для налоговой Ваш бухгалтер будет вести как положено, но во многих компаниях делают еще и учет «для себя».

Такой учет называется управленческим и его Вы можете вести так, как удобно Вам и даже разработать собственные таблицы.

Однако если Вы попытаетесь найти инвестора чтобы расширить бизнес Вам придется показать ему управленческую отчетность и лучше, чтобы она была ему понятна.

Баланс показывает состояние имущества Вашей фирмы на конкретный момент времени. Конечно, операции происходят постоянно, и каждая что-то меняет в балансе. Поэтому в бухгалтерском учете принято делать баланс на последний день каждого квартала, а в управленческом учете, как правило, баланс делают каждый месяц.

Баланс нужен для контроля Вашего имущества и Ваших долгов. Нередко так бывает, что владелец бизнеса не смотрит на баланс и упускает момент когда его долги становятся больше чем его имущество. Такая ситуация чревата банкротством. В следующем уроке мы поговорим о том, как этого избежать.В бухгалтерском учете прибыль считают по кварталам и по годам. Эти промежутки времени называются отчетными периодами. В управленческом учете чаще считают прибыль ежемесячно и еще делают годовой отчет.

В отличие от баланса, отчет о прибылях и убытках показывает выручку не на момент времени, а за период, расходы за этот же период и прибыль, которую Ваша компания заработала в этот периоде.

В пункте 3 мы считали прибыль, отчет о прибыли будет выглядеть так:

В отчете о прибылях и убытках есть один нюанс (см. пример ниже) – в нем все цифры не за тот квартал, за который сделан отчет, а за все кварталы с начала года. То естьотчет за I-й квартал это отчет за I-й квартал,а отчет за II-й квартал этот отчет за первые два квартала,отчет за III-й квартал это отчет за первые три квартала,

отчет за IV-й квартал это отчет за все четыре квартала то есть фактически отчет по прибыли за целый год.

Пример отчета о прибылях и убытках помесячно и по правилам бух. учета

Это сложилось исторически, потому что законодателями мод в учете являются крупные корпорации, которые отчитываются перед своими акционерами 1 раз в год и квартальные отчеты для них менее важны.

Многие владельцы бизнеса основное внимание уделяют прибыли и не следят за балансом, и напрасно, потому что очень легко упустить момент когда Ваши долги выйдут из-под контроля, и могут превысить Ваше имущество, поэтому обязательно следите за размером имущества и долгов и за своими расходами.

Старайтесь по возможности уменьшить долю постоянных расходов, их недаром называют расходы-убийцы. Дело в том, что для молодого бизнеса нет ничего более губительного чем расходы типа аренды и окладов, которые Вы вынуждены оплачивать даже если у Вас случился неурожайный месяц и Ваши доходы оказались ниже ожидаемых. Об этом мы подробнее поговорим в следующем уроке.

Коллеги финансисты,

Если Вас посетило вдохновение сделать бухгалтерскую программу в excel своими силами, то знайте — это нетрудно, используйте функцию суммесли (можно сделать и оборотно-сальдовую ведомость и шахматку; я сама долго этим увлекалась, пишите — пришлю пару файлов). Но сначала подумайте — а стоит ли? В excel сделать учет в разрезе клиентов, товаров или заказов очень сложно, а 1с в наше время стала очень дешевой — есть онлайн версия (они ее называют «аренда ПО») и цены примерно как у сервисов «мое дело» и «Эльба».

Жмите сюда: 1С онлайн бухгалтерия.

Бухгалтерский фольклор

Слышали ли Вы как ругаются бухгалтера? Есть профессиональные бухгалтерские ругательства, такие как

Едиж твою двадцать!

Почему именно двадцать ни один бухгалтер объяснить не может.

И еще есть страшное бухгалтерское проклятие: Ноль целых и хрен десятых!

| > |

Источник: http://money-made.ru/lesson-4/

Как в балансе отразить убыток

Баланс – это бухгалтерский отчетный документ, который содержит в себе все учетные данные предприятия: финансовые вложения, все виды поступлений, обязательства компании и образовавшиеся прибыль или убыток. Если компания по результатам года определила убыток, его сумма отражается в пассиве баланса.

Ввиду того, что убыток само по себе неприятное явление, так и отразить его правильно в балансе не каждый предприниматель знает как. Сразу укажем, что в соответствии со статьей 283 НК РФ, налогоплательщик вправе осуществлять перенос убытка на будущее.

Какой может быть период переноса, и, как правильно отразить убыток в балансе, рассмотрим в нашей редакции.

В первую очередь нужно отметить, что налоговая служба требует от налогоплательщиков обосновать образование убытка, в качестве объяснений плательщики обязаны представить пояснительную записку с указанием конкретных причин.

Убыток – это всегда отрицательный результат деятельности компании. Убыток до налогообложения – это финансовый результат компании с отрицательным знаком, образовавшийся за счет превышения затрат над поступлениями до уплаты всех обязательных платежей и налогов.

Полученный итог налоговая служба всегда потребует объяснить. От получения убытка никто не застрахован, как правило, такие показатели характерны для новых фирм, которые только начали свою деятельность и столкнулись с некоторыми препятствиями.Как объяснить убытки для налоговой? Для начала стоит знать причины из образования. Это:

- проблема с реализацией и сбытом собственного товара (услуг или работ);

- вследствие падения спроса на товар предприятие ставит заведомо низкие цены, а в некоторых ситуациях опускают их ниже своей себестоимости;

- фирма направила средства на дорогостоящий ремонт оборудования либо на приобретение такового, а сумму затрат сразу отразила в составе производственных расходов, что отразилось отрицательным результатом в конце года.

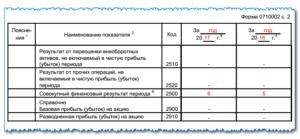

Если по результатам налогового периода (года) в бухгалтерских регистрах учета появился отрицательный показатель прибыли, то есть убыток, он обязательно должен быть отражен в годовой отчетности.

Так, основным документом, отражающим данные о финансовом результате деятельности компании, является отчет о прибыли и убытках, пример заполнения позволит избежать ошибок при составлении формы.

Также убыток необходимо отразить в годовом балансе и в отчете о фин. результатах.

Анализ формирования прибыли предприятия

Убыток в налогообложении

Все плательщики налогов знают, что убыточный результат в налоговых отчетах привлекают повышенный интерес инспекторов. Для определения понятия налоговый убыток обратимся к Налоговому кодексу РФ.

Так, п.

8 статьи 274 НК РФ гласит о том, что если затраты компании превышают поступления, то налоговая база признается равной «0», а сумма убытка переносится на следующий налоговый период (статья 283 НК РФ).

Из вышесказанного ясно, что убыток может приниматься к учету при расчете базы налогообложения для налога на прибыль в следующих отчетных периодах, однако, учесть убыток в налоговом учете прошлого периода предприятие вправе только при возникновении прибыли в текущем периоде. В случае отсутствия прибыли вновь, убыток переносится на следующий период, при этом у налогоплательщиков существует возможность учитывать убыток среди налогового года, например, по итогам квартала, месяца или полугодия.

Еще важно заметить особенный нюанс: если фирма в течение нескольких периодов работала в убыль, то сумма убытка, уменьшающего налоговую базу, должна учитываться в хронологической последовательности, начиная с появления первой суммы убыли.

При учете отрицательного результата деятельности компании за прошлые периоды, налоговый закон предъявляет налогоплательщикам такое условие: в период с 1 января 2017 года до 31 декабря 2020 года предприятия вправе учитывать отрицательный фин. результат только в том размере, который не будет уменьшать налогооблагаемую базу более чем на 50%.

При этом некоторые компании, применяющие пониженные налоговые ставки (согласно статье 2863 НК РФ), могут не придерживаться данного ограничения и учитывать убыток, как объект налогового учета в полном объеме.

Пояснительная по убыткам

Как мы выяснили, при получении организацией убытка, база налогообложения становится равной «0», что в свою очередь ведет к отсутствию уплаты налога на прибыль. Данное обстоятельство всегда сопровождается множеством вопросов со стороны фискалов. В этой ситуации от предприятия потребуется объяснительная по убыткам в налоговую службу.

Данный документ необходимо составить только по требованию самого контролирующего органа. После проверки налоговой отчетности руководству компании направляется письменное уведомление с требованием представить пояснения. На это дается 5 рабочих дней.

Однако компания, показывающая нулевую базу налогообложения, может сразу вместе с отчетной документацией представить пояснительную записку.

Установленного образца такому документу в законодательстве нет, поэтому объяснительная заполняется в свободной форме. При необходимости вместе с запиской направляются подтверждающие документы.Основной смысл – это подробно изложить инспекторам причины, повлекшие за собой убыточную деятельность.

Возможно, это были большие затраты к предстоящей крупной сделке, либо, наоборот, сделка совершилась в прошлом периоде, а в текущем компания покрывает все расходы, связанные с ней.

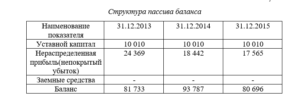

Убыток в балансе

Многие бухгалтера при отражении суммы нераспределенной прибыли (непокрытого убытка) задаются вопросом, где эти суммы отразить в активе или пассиве баланса.

Однозначно в пассиве, так как это доля капитала собственника, которая еще не направлена ни на какие потребности компании. Если это убыток, тогда доля капитала собственника уменьшается на эту сумму.

Теперь мы знаем, как в балансе отразить убыток, то есть также как нераспределенную прибыль, но со знаком минус.

Для расчета суммы нераспределенной прибыли бухгалтер использует следующую формулу:

НПк = НПн + ЧП – Д, где

НПк – нераспределенная прибыль на конец отчетного периода;

НПн – нераспределенная прибыль на начало отченого периода;

ЧП – чистая прибыль после уплаты всех обязательных платежей и налогов;

Д – сумма дивидендов, причитающаяся собственникам доли уставного капитала, выплаченная за счет средств прибыли прошлых периодов.

Если у компании в текущем периоде отчетности образовался убыток, то он также отражается в балансе, но со знаком минус. Непокрытый убыток в балансе – это плохо, так как у предприятия нет или недостаточно средств на резервном фонде, чтобы возместить его.

Соответственно капитал компании уменьшается на этот убыток.

Но при благополучном ведении предпринимательской деятельности в будущем организация может перекрыть свой «минус» полученной прибылью и тогда сомнений на счет платежеспособности организации не только у налоговиков, но и у конкурентов не возникнет.

Формула для исчисления убытка следующая:

НПк = НПн – У – Д, где

У – убыток, возникший в текущем периоде отчетности.

Значение показателя НПк может быть равно «0» либо быть со знаком «-», такой вариант будет иметь место, если полученная убыль организации превышает НПн, то есть потери компании свыше полученного дохода в совокупности с нераспределенной прибылью на начало периода отчетности. Так же как и нераспределенную прибыль, отражает убытки в балансе строка 1370.

При появлении отрицательного значения в балансе по строке 1370 экономисты обязаны провести тщательный анализ причин, спровоцировавших данное явление, так как они в дальнейшем могут негативно влиять на конкурентоспособность товара, что приведет к банкротству предприятия. Знание обстоятельств и причин позволит руководству найти правильные пути решения проблемы, например, изменить стратегию продаж либо перепрофилировать производство.Источник: https://okbuh.ru/otchetnost/kak-v-balanse-otrazit-ubyitok