Взносы в сро порядок списания в расходы 2019 год

Необходимо ли при поступлении взносов использовать для подтверждения платежа ККМ? Ответ: Целевые поступления в СРО не являются платой за товар, оказание услуг или проведение работ, поэтому при уплате взносов через кассу не требуется выдавать чек ККМ. Вопрос № 3.

Могут ли физические лица выступать учредителями СРО? Ответ: После регистрации учредители становятся автоматически членами СРО. В связи с отсутствием возможности у физического лица заниматься предпринимательской деятельностью в сфере, определенной СРО, лица не становятся учредителями.

Отдельного запрета законодательство не имеет. Вопрос № 4.

На какие нужды направляются взносы в компенсационный фонд? Ответ: Расходы, производимые за счет компенсационного фонда, направляются на частичное покрытие, наряду со страхованием, ущерба, нанесенного членом СРО при выполнении профессиональной деятельности.

Как осуществляется учет взносов в сро

Признаются они равномерно на протяжении всего налогового периода, что позволит избежать вопросы со стороны налоговой. Сроки учета определяются СРО самостоятельно.

ВАЖНО! Членские платежи, подлежащие ежеквартальной выплате, признаются прочими тратами единовременно. Учитываются они по дате оплаты.

Налоговый учет взнослв в СРО В пункте 1 статьи 264 НК РФ указано, что взносы, вклады считаются прочими расходами.

Для данного порядка учета должны соблюдаться два условия:

- Платежи обязательны.

- Взносы – это условие для работы фирмы.

Платежи в СРО отвечают всем этим требованиям, поэтому они могут признаваться в структуре прочих расходов. То есть они подлежат расчету налога на прибыль. Соответствующие указания есть в письмах Минфина. При налоговом учете нужно придерживаться правил, указанных в пункте 1 статьи 272 НК РФ.

Они касаются разовых и ежегодных платежей.

Расходы на сро в бухгалтерском и налоговом учете (нюансы)

На этой странице:

- Основная информация

- Налоговый учет взнослв в СРО

- Бухгалтерский учет

- Используемые проводки

- Учет трат на страхование

При вхождении в саморегулируемую организацию (СРО) участники уплачивают взносы. Они подлежат налоговому и бухучету. Основная информация Назовем основные платежи, которые выплачиваются при вхождении в СРО:

- Вступительные (выплачиваются единожды).

- Членские (выплачиваются раз в квартал).

- В компенсационный фонд.

- Страховые платежи.

Размер большинства этих взносов устанавливается самой СРО. Четких правил относительно учета взносов нет. Порядок учета должен основываться на базовых принципах.

Взносы в рамках налогового учета имеет смысл признавать прочими расходами.

Взносы в сро: бухгалтерский и налоговый учет

Важно Документы, подтверждающие денежные операции по кассе или банку, составляются в соответствии с требованиями законодательства. Учет взносов членов НП СРО При вступлении в членство объединения лица должны соблюсти ряд условий по наличию специалистов, материальной базы. Для получения и продолжении членства организация или ИП оплачивает сумму:

Оплата производится однократно, при вступлении в СРО;

Сумма является самой значительной среди взносов и поступает от членов СРО частями. Минимальная величина фонда установлена на законодательном уровне в зависимости от направления деятельности СРО;

Внимание

Отнесение взносов на расходы следующих периодов.

- ДТ20 КТ97. Систематическое списание взносов.

При единовременном списании взносов актуальны эти проводки:

- ДТ76 КТ51. Выплата взносов.

- ДТ20 КТ76. Списание платежей.

Обязательно нужно учесть, что проводки будут различаться в зависимости от типа платежа.

Свидетельство о вступлении получено в феврале 2017 года. С этого месяца фирма каждый месяц будет делать ежемесячные платежи в размере 6 000 рублей. В январе должны быть выполнены эти проводки:

Бухгалтерский учет в сро 2018: проводки

Отметим, что в разделе III «Затраты на производство» Инструкции сказано, что формирование информации о расходах по обычным видам деятельности ведется либо на счетах 20-29, либо на счетах 20-39.

По нашему мнению, расходы на уплату взносов могут быть отражены на счете 26 «Общехозяйственные расходы», предназначенном для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. Организация должна самостоятельно определить порядок учета таких расходов.

Расходы на страхование. Согласно п. 6 ст.

270 НК РФ при определении налоговой базы не учитываются, в частности, расходы в виде взносов на добровольное страхование, кроме взносов, указанных в ст. 255, ст. 263, ст. 291 НК РФ. В свою очередь, п. 1 ст.

Как списать затраты на вступление сро

При этом расходы у коммерсантов возникают по оплате:

- взносов трех видов — вступительного, компенсационного и членских;

- страховки гражданской ответственности.

Об учетных особенностях указанных платежей на СРО расскажем в следующих разделах. Как влияет вид расходов на СРО на их налоговый учет Порядок признания расходов на СРО в налоговом учете зависит от их вида. Вступительный, компенсационный и членские взносы в СРО Такие виды расходов обладают двумя специфическими особенностями, которые оказывают влияние на порядок их налогового учета:

- бессрочность — членство в СРО не имеет конечной даты и невозможно определить период, к которому относятся периодические и разовые платежи в СРО, поэтому признать такие расходы можно единовременно на основании подп. 3 п. 7 ст. 272 НК РФ (см.

Взносы в СРО: бухгалтерский и налоговый учет Строительная организация применяет общую систему налогообложения.

При вступлении в саморегулируемую организацию производятся следующие платежи: — вступительный взнос; — взнос в компенсационный фонд; — страхование гражданской ответственности за причинение вреда вследствие недостатков работ, которые оказывают влияние на безопасность объектов капитального строительства; — членские взносы, которые уплачиваются раз в квартал. Какой порядок учета таких взносов в бухгалтерском и налоговом учете? Рассмотрев вопрос, мы пришли к следующему выводу:

- В налоговом учете взносы, уплаченные в СРО, учитываются организацией как прочие расходы.

Взносы в сро порядок списания в расходы 2018 год

Исходя из этого, организация может самостоятельно решить, в каком порядке учитывать расходы на уплату взносов в СРО — сразу по мере уплаты взносов либо равномерно в течение периода, определенного самостоятельно.

Но при этом следует учесть, что указанные письма Минфина являются ответами на вопросы конкретных налогоплательщиков, а потому применение этих писем не оградит организацию от возможных споров с налоговыми органами (пп. 3 п. 1 ст. 111 НК РФ).

Отметим, что судебная практика по вопросу порядка учета взносов в расходах отсутствует.

Таким образом, вопрос о том, как учитывать уплаченные взносы — единовременно или постепенно, необходимо решать самостоятельно. Если организация для снижения риска появления споров с налоговыми органами решит воспользоваться п. 1 ст. 272 НК РФ и относить уплаченные взносы равномерно в состав прочих расходов, необходимо учесть следующее.

Взносы в сро порядок списания в расходы 2018 года

Однако в этом случае нужно иметь в виду некоторые нюансы. Членский платеж устанавливает право фирмы на участие в СРО на протяжении квартала. То есть соответствующие траты учитываются в том квартале, к которому они принадлежат.

Вступительный взнос оплачивается единожды. На его основании выдается свидетельство. Оно на основании части 9 статьи 55 ГК РФ является бессрочным. Фирма имеет право сформировать порядок учета трат на выплату вступительного взноса и платежа в фонд.

Эти расходы также могут равномерно распределяться на протяжении всего отчетного срока. Этот срок устанавливается фирмой самостоятельно, однако он, согласно письму Минфина от 15 октября 2008 года, должен быть разумным. Периоды списания трат должны соответствовать учетной политике.

Бухгалтерский учет Взносы, перечисляемые участниками, связаны с работой фирмы.

Источник: http://yuridicheskaya-praktika.ru/vznosy-v-sro-poryadok-spisaniya-v-rashody-2018-god/

Можно ли учесть добровольный членский взнос в расходах по налогу на прибыль

В п. 1 ст. 26 Закона № 7 – ФЗ, такие взносы могут в денежной или в натуральной форме. Это могут добровольные взносы, которые обязаны вносить все члены организации, а могут быть взносы в виде пожертвований и благотворительности.

Способ и порядок уплаты членских взносов устанавливается учредительными документами организации.

Об этом говорится в п. 2 ст. 26 Закона № 7 – ФЗ. Как и любые деньги, членские взносы требуют учёта.

Как правильно вести учёт членских взносов? В соответствии с п. 16 ПБУ 10/99, членские взносы учитываются как расходы в целях бухгалтерского учёта. Расходы признаются независимо от того, планирует ли налогоплательщик получить выручку или иные доходы.

Так сказано в п. 17 ПБУ 10/99.

Учет членских и вступительных взносов при исчислении налога на прибыль и НДС

Следует ли данные взносы учитывать при исчислении налога на прибыль и НДС?

К ним относятся целевые поступления из бюджета бюджетополучателям и целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц и использованные указанными получателями по назначению.

Пункт 2 ст. 251 НК РФ содержит перечень доходов, относимых НК РФ к целевым поступлениям, который является закрытым.В соответствии с пп.

Как учесть при расчете налога на прибыль взносы в СРО за допуск к работам, влияющим на безопасность объектов капитального строительства

№ 624.Свидетельство о допуске к таким видам работ выдают своим членам , то есть некоммерческие организации (ст.

11 НК РФ, ст. 55.2, 55.8 Градостроительного кодекса РФ и ст.

9 ст. 55.8 Градостроительного кодекса РФ).

Однако его получение, а также его действительность зависит в том числе от уплаты взносов, размер и порядок уплаты которых устанавливает СРО (п. 6–7 ст. 55.9 Градостроительного кодекса РФ). Например, свидетельство выдается только при уплате вступительного взноса и взноса в компенсационный фонд (ч.

6 ст. 55.6 Градостроительного кодекса РФ).

Можно списать в расходы членские взносы?

- (35 kB) (76 kB) (52 kB) (128 kB)

Здравствуйте!

Подскажите, пожалуйста, как отражать в бухгалтерском и налоговом учете суммы уплаченных регулярных и единовременных членских взносов, взносы в компенсационный фонд в СРО. Какие документы нужны для подтверждения оплаты…. Доброе утро, ответьте пожалуйста на вопрос.

В нашей компании учредителем является гражданин КНР.

Взносы в СРО уплачены за работников: можно ли учесть эти расходы в целях налогообложения прибыли?

Обоснование вывода: В ст. 22 Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 г.

N 135-ФЗ (далее — Закон N 135-ФЗ) указано, что саморегулируемой организацией оценщиков (далее — СРО) признается , созданная в целях регулирования и контроля оценочной деятельности, включенная в Единый государственный реестр саморегулируемых организаций оценщиков и объединяющая на условиях членства оценщиков.

Статьей 4 Закона N 135-ФЗ определено, что субъектами оценочной деятельности признаются физические лица, являющиеся членами одной из саморегулируемых организаций оценщиков и застраховавшие свою ответственность. Кроме того, именно оценщик (физическое лицо) обязан: уплачивать взносы, установленные СРО (ст.15 Закона N 135-ФЗ); внести в компенсационный фонд СРО взнос в размере не менее чем тридцать тысяч рублей (ст. 24.6 Закона N 135-ФЗ)

Членские взносы: проводки в бухучете

Однако уплата членских взносов и в случае добровольного участия в СРО можно отнести к расходам, связанным с продажей товаров, выполнением работ и оказанием услуг, т. е. к . Ведь членство в СРО направлено на соблюдение единых стандартов и правил предпринимательской или профессиональной деятельности, а значит, влияет на методы управления организацией или технологию ее производства.

Членские взносы организации отражаются в составе расходов по обычным видам деятельности и отражаются в зависимости от специфики деятельности следующими бухгалтерскими записями (, ): Дебет счетов 26 «Управленческие расходы», 44 «Расходы на продажу», 20 «Основное производство» и др. – Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» Соответственно, уплату членских взносов нужно учесть так: Дебет счета 76 – Кредит счетов 50 «Касса», 51 «Расчетные счета и др.

Являются ли взносы в СРО прочими расходами при исчислении налога на прибыль?

1 ст.

252 Налогового кодекса РФ. Если траты оправданы с экономической точки зрения, их можно оценить в денежной форме, то их можно назвать обоснованными. Когда говориться о том, что расходы должны быть подтверждены документами, имеется в виду, что расход средств должен быть документально подтвержден и правильно оформлен согласно российскому законодательству.

Без допуска СРО на виды работ, оказывающих влияние на безопасность объектов капитального строительства деятельность в сфере строительства, проектирования и изысканий в части выполнения внесенных в Перечень работ невозможна.

Департамент общего аудита по вопросу учета членских взносов

Молочный Союз регулярно участвует в заседаниях агропромышленной депутатской группы в Государственной Думе, парламентских слушаниях, совещаниях по различным проблемам отечественного продовольственного рынка в Минсельхозе России и Ростехрегулирование, Роспотребнадзоре, Россельхознадзоре, заседаниях Комиссии Правительства РФ по защитным мерам во внешней торговле, международных съездах и форумах, организованных другими отраслевыми организациями в России и за ее пределами, Международной Молочной Федерацией.

Налоговый учет В соответствии с подпунктом 29 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся взносы, вклады и иные обязательные платежи, уплачиваемые некоммерческим организациям, если уплата таких взносов, вкладов и иных обязательных платежей является условием для осуществления деятельности налогоплательщиками — плательщиками таких взносов, вкладов или иных обязательных платежей.

Вопросы учета и налогообложения членства в СРО

К первым относятся вступительный и компенсационный взносы, ко вторым – регулярные членские взносы.Расходы в виде взносов необходимо учитывать в зависимости от метода, в соответствии с которым организация рассчитывает налог на прибыль.

Если организация применяет кассовый метод, взносы учитываются по мере их перечисления, т. е. в том отчетном периоде, в котором она их уплачивает.

Источник: http://domprava76.ru/mozhno-li-uchest-dobrovolnyj-chlenskij-vznos-v-rashodah-po-nalogu-na-pribyl-81741/

Допуск СРО

Наш блог

22.07.2015 14:47:00

| (: 2, в среднем: 3.5 из 5, ) |

Вступление в саморегулируемую организацию и участие в ней сопровождается уплатой единоразовых вступительных взносов и регулярных членских взносов, а потому требует соответствующего отображения в бухгалтерском и налоговом учете.

Когда взносы в СРО можно списать на снижение налогооблагаемой прибыли, а когда – нельзя? Как списывать регулярные взносы, а как – единоразовые? Какие первичные документы при этом необходимы? Данная статья ответит на все вышеперечисленные вопросы.

Расходы на вступление в саморегулируемую организацию: необходимость или прихоть?

Ответ на вопрос, как учесть взносы в СРО, зависит от того, является ли вступление в саморегулируемую организацию для вашей компании экономически и юридически обусловленной необходимостью. Сегодня все СРО можно разделить на два типа:

- те, вступление в которые на данный момент является абсолютно добровольным актом;

- те, которые выдают допуск к законодательно определенному перечню работ, и без этого допуска выполнение последних абсолютно незаконно.

Если вашей компании для осуществления своей деятельности по закону просто необходимо вступить в СРО, то такие расходы, несомненно, будут считаться необходимыми, экономически обусловленными, и должны быть включены в сумму затрат, идущих на снижение базы налогообложения при расчете налога на прибыль предприятий.

Если же вступление в саморегулируемую организацию не является обязательным, доказать необходимость таких расходов намного сложнее, и с налоговыми органами могут возникнуть проблемы.

Тем не менее, сегодня существует тенденция распространения практики организации отраслевых СРО, и вскоре многие виды государственного лицензирования деятельности будут переданы на откуп саморегулируемым организациям. Вступить в такие СРО намного проще до того, как это станет обязательным требованием.

Поэтому некоторые компании предваряют события, вступая в отраслевые СРО заранее, пока это является сугубо добровольным актом.

Что же делать бухгалтеру и как учесть расходы на добровольные СРО? Их следует списать в составе прочих производственно-реализационных затрат и быть готовым отстоять свою точку зрения перед налоговиками, доказав, что для вашей компании вступление в добровольную СРО экономически обоснованно.

Списание расходов, сопровождающих вступление или участие в СРО ⇑

Все расходы, связанные с СРО, можно разделить на:

- сопровождающие вступление в саморегулируемую организацию;

- сопровождающие участие в ней.

Рассмотрим их более подробно.

Расходы на вступление в СРО ⇑

К данной группе расходов относятся вступительный взнос и взнос в компенсационный фонд. С одной стороны, до тех пор, пока эти взносы не будут полностью оплачены, участник СРО не получит необходимые допуски к работам, а с другой – собственно, получение свидетельства о допуске СРО и является точкой отсчета, после которой можно списывать данные расходы.

Как списать взносы в СРО (в компенсфонд и вступительный)? В налоговом учете их можно списать единовременно, не распределяя по периодам. Списание осуществляется по 97 счету: «Расходы будущих периодов», при этом расходы рассматриваются как таковые, что не влечет возникновение активов.

С другой же стороны, свидетельство о допуске к работам от СРО можно рассматривать как разновидность нематериальных активов бессрочного характера. В этом случае расходы на взносы учитываются как стоимость нематериальных активов, но амортизация при этом не начисляется.

Здесь есть еще один нюанс: в то время как в налоговом учете вступительные взносы и взносы в компенсфонд могут быть вписаны единовременно, в бухгалтерском учете они как расходы будущих периодов (РБП) списываются на расходы постепенно.Возникает вопрос: «Не имеет ли смысл привести налоговый учет к бухгалтерскому и списывать взносы постепенно?» С одной стороны – это обеспечивает тесное соответствие двух систем учета и исключает путаницу, но с другой – любые расходы выгоднее отнести на снижение налогооблагаемой прибыли как можно скорее (фактор изменения стоимости денег во времени).

Еще один интересный вопрос: «В течение какого периода должны быть списаны вступительный взнос и взнос в компенсфонд в бухгалтерском учете?» Поскольку свидетельство СРО может быть действительно на протяжении неопределенного периода, срок списания вы вольны установить самостоятельно, как правило, это 3 – 5 лет. Дата, с которой можно начинать списание, – это дата выдачи свидетельства о допуске.

Расходы, сопровождающие участие в СРО ⇑

Текущие расходы, связанные с участием в СРО, — это членские взносы и страховые платежи. Регулярные членские взносы – это обязательная часть расходов, связанных с участием в СРО, а страховые платежи могут как присутствовать в составе ваших расходов, так и отсутствовать в них.

Некоторые СРО выдвигают требования к обязательному страхованию ответственности компании перед третьими лицами, а некоторые – отдают это решение на откуп самой компании-претендента на членство. По закону страхование позволяет существенно сократить размер взноса в компенсфонд, поэтому многие юрлица предпочитают все же страховать свою ответственность.

Как же учитывать членские взносы в СРО? Регулярные взносы должны быть учтены в том периоде, к которому они относятся, как текущие расходы: ежемесячные – в том же месяце, ежеквартальные – в квартале. Как списывать ежегодные членские взносы в СРО? Если взносы уплачиваются ежегодно, лучше разнести эту сумму в помесячной (или поквартальной) разбивке на весь отчетный период.

Страховые платежи списываются на текущие расходы как обычно.

Основные проводки ⇑

Как списать членские взносы в СРО? Рассмотрим проводки:

- перечисление единоразовых взносов на счет СРО (вступительного и взноса в компенсфонд) – Д76 К51;

- отражение единоразовых взносов (вступительного и в компенсфонд) на РБП – Д97 К 76;

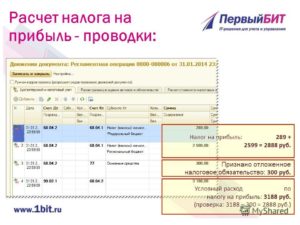

- отражение отложенного налогового обязательства (обусловлено разницей списания в налоговом и бухгалтерском учете) – Д68 К 77;

- перечисление регулярного (ежемесячного, ежеквартального) взноса на счет СРО – Д76 К51;

- отражение регулярного членского взноса на текущие расходы – Д26 К76;

- списание части РБП (единоразовые взносы) на текущие расходы – Д26 К97;

- уменьшение отложенного налогового обязательства на соответствующую сумму – Д77 К 68.

Отметим, что данная схема отражает стандартный подход к учету взносов в СРО.

Первичная документация ⇑

Ключевой момент бухгалтерии – наличие документов, подтверждающих расходы. С этим могут быть сложности.

Саморегулируемые организации – это, по закону, НКО, поэтому вступительный взнос или взнос в компенсфонд нельзя рассматривать как плату за выдачу свидетельства СРО (хотя без этих расходов свидетельства вы не получите).

Поэтому требовать от СРО такие документы как счет-фактура, накладная или акт о выполнении работ просто не имеет смысла. Все, что вам могут выдать (да и то, не всякая СРО), – это выставленный счет на оплату суммы взноса.

Кроме того, вступая в СРО, вы не заключаете с нею никаких договоров. Единственный документ, который вы получаете на руки, — это свидетельство о членстве в СРО, в котором не говорится ни о сумме ваших взносов, ни о дате их перечисления.

Что же тогда послужит первичкой? Если счет вам не выставили, попросите выдать вам копию внутреннего положения организации о порядке и установленных размерах вступительного и регулярного членских взносов, а также взноса в компенсфонд. Если и в этом вам откажут, зайдите на сайт вашей СРО, найдите это положение (или протокол собрания участников организации) и распечатайте его самостоятельно.

Некоторые бухгалтерские нюансы, связанные с участием в НКО, которая затем получила статус СРО ⇑

Что делать, если вы вступили в НКО до того, как она получила статус СРО? Свидетельство о допуске СРО вы получите лишь после того, как ваша организация добьется этого статуса, соответственно, и списать все расходы вы сможете только по факту этого события, даже если понесены они были намного ранее (например, СРО в течение длительного периода собирала достаточное количество участников и компенсфонд).

Этот нюанс может вызвать проблемы с налоговиками: ведь вступать в НКО у вас не было никакой экономически обусловленной необходимости. Поэтому и списать на расходы взносы в СРО как бы нельзя.

Но, с другой стороны, ни одна СРО не возникает «из воздуха», не пройдя сложный путь набора необходимого по закону числа участников и не сформировав достаточный компенсфонд.

Ни одна СРО не набрала бы нужное число членов, если бы компании, вступающие в нее, были бы лишены возможности списать свои взносы на расходы и уменьшить размер налогооблагаемой прибыли.В конце концов, если бы не взнос в компенсфонд каждой конкретной компании – НКО не получила бы статуса СРО и не смогла бы выдать каждому ее члену свидетельство о допуске. Именно так и следует обосновывать экономическую целесообразность этих расходов.

Если же позиция проверяющих по данному вопросу будет иной, следует сослаться на п. 1 – 2 ст.

3 Налогового Кодекса о недопустимости дискриминации (речь идет о дискриминации первых участников СРО, которые ее, собственно, и создали, по отношению к более поздним).

Источник: http://SvarogHolding.ru/blog/kak-uchest-ili-spisat-chlenskie-vznosy-v-sro/