Начисление за аренду помещений юр лицом проводки

НК РФ). Она вправе учесть лишь сумму за минусом НДС.Однако Налоговый кодекс не содержит четких критериев, по которым можно было бы определить, нужно ли гражданину, сдающему имущество в аренду, получать статус предпринимателя.

ФНС России считает, что о наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать следующие факты (Письмо от 08.02.

2013 N ЕД-3-3/412@):- физическое лицо приобрело или изготовило имущество с целью извлечения прибыли от его использования или реализации;- гражданин ведет учет совершаемых им операций и сделок;- все сделки, заключенные физическим лицом в течение определенного периода времени, взаимосвязаны;- гражданин имеет устойчивые связи с продавцами, покупателями или прочими контрагентами.Такие же критерии приводят столичные налоговики (Письма УФНС России по г.

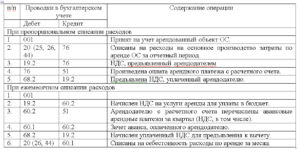

Учет договора аренды в случае, когда арендованное имущество используется в непроизводственных целях Дебет 60 (76) Кредит 51 – Перечислена арендная плата арендатору; Дебет 91 Кредит 60 (76) – Начислена арендная плата за текущий месяц (без НДС); Дебет 19 Кредит 60 (76) – Начислен НДС по арендной плате; Дебет 91 Кредит 19 – Возмещен НДС по арендной плате за счет собственных средств. Если договор аренды нежилого помещения заключается на срок более года, право на аренду регистрируется.

В бухгалтерском учете сбор за регистрацию договора аренды учитывается в составе расходов будущих периодов на счете 97 и списывается в течение всего срока действия договора аренды. Для целей исчисления налога на прибыль расходы признаются в том отчетном периоде, к которому они относятся (п.1 ст.272 НК РФ).

Аренда помещений в бухгалтерском учете

Ведь в этом событии организация, лишь налоговый агент, в обязанности которого входит отразить эту дату в учетных налоговых регистрах по правилам налогового учета. Далее определимся со счетом и соотнесем сумму признанного дохода с датой факта признания дохода по ст.

223

НК РФ. Счет учета Относительно счета учета. Как сказано выше, доход физического лица не отражается на счетах бухгалтерского учета организации, так как не является доходом организации, лишь фиксируется в налоговых регистрах бухгалтерскими программами через документ, отвечающий за начисление дохода физическому лицу. Дата признания дохода Дата факта признания дохода. Ответ ищем в ст.

223 НК РФ. Доход в виде арендной платы по ГПХ признается полученным на дату выплаты, то есть в день, когда выплатили деньги, подп.1 п. 1 ст. 223 НК РФ.

Статьи

Из налогового регистра сумма начисленного дохода попадает в строку 130 и строку 020 формы 6-НДФЛ. Событие 2. Исчисление НДФЛ с полученного дохода Исчислить НДФЛ — это значит определиться с долей дохода в виде налога для изъятия в бюджет, чтобы впоследствии перечислить в бюджет.

Внимание

Иногда говорят, не «исчислить налог» а, «начислить налог к удержанию» из доходов, что означает одно и то же. Процент удержания выражается ставкой 13 % — для резидентов РФ и 30% — для нерезидентов.

В учетных регистрах необходимо сделать расчет:

- сумма исчисленного с арендной платы НДФЛ= Налогооблагаемая база Х Ставку НДФЛ;

- в свою очередь Налогооблагаемая база = Доход минус (-) Налоговые вычеты.

Далее определимся со счетом и соотнесем сумму исчисленного НДФЛ с датой исчисления по ст.226 НК РФ. Счет учета 68.01 Налог на доходы физических лиц Относительно счета.

Арендуем имущество у физического лица: налоговые аспекты и бухучет (вайтман е.)

Но необходимо помнить, что арендованное имущество для вспомогательного производства и на общепроизводственные цели отраженные на счетах 23 «Вспомогательное производство» и 25 «Общепроизводственные расходы» в конце месяца будут закрываться на счет 20 «Основное производство».

а) Учет договора аренды в случае, когда арендованное имущество используется в производственных целях Дебет 60 (76) Кредит 51 – Перечислена арендная плата арендатору; Дебет 20 (23, 25, 26, 44) Кредит 60 (76) – Начислена арендная плата за текущий месяц (без НДС); Дебет 19 Кредит 60 (76) – Начислен НДС по арендной плате; Дебет 68 Кредит 19 – Принят к вычету НДС по арендной плате; Дебет 90 Кредит 20 (26, 44) – Расходы по арендной плате включены в состав себестоимости.

Бухгалтерский учет договора аренды

Удержание НДФЛ с полученного дохода

- 5.1 Счет учета «НДФЛ удержанный»

- 5.2 Дата удержания НДФЛ

- 5.3 Сумма удержанного НДФЛ

- 6 Событие 4. Перечисление в бюджет удержанного НДФЛ

- 6.1 Счет учета

- 6.2 Дата перечисления

- 6.3 Сумма перечисленного НДФЛ

Проводки по НДФЛ по договору аренды с физическим лицом Расчеты с арендодателем — физическим лицом по договору аренды в бухгалтерском учете представим в виде таблицы бухгалтерских проводок: Дата Дт Кт Описание проводки 10.

01 001 Принят в аренду на забалансовый учет объект основных средств по договору аренды помещения по акту приемки-передачи (основание — договор аренды помещения).

31.01 26 76 Начислена сумма арендной платы за январь, включена в расходы января. 28.

02 26 76 Начислена сумма арендной платы за февраль, включена в расходы февраля.

Бухгалтерские проводки — аренда помещения

Юридическое лицо и ИП запросит у арендодателя документы, удостоверяющие право собственности физического лица на данный объект, если этого не сделать, то в дальнейшем могут возникнуть проблемы.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете. Бухгалтерской справкой создаем проводку: Дт 001 Кт на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре или рассчитана.

Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

- Ежемесячно, на основании договора аренды, организация будет перечислять арендную плату физическому лицо за пользование объектом.

Вот в этот момент вступает в силу статья 226 НК РФ.

Организация – плательщик будет выступать в качестве налогового агента по уплате НДФЛ (налог на доходы физического лица).

Аренда помещений у физического лица

Важно

Дебет 60 Кредит 51 – Оплачен регистрационный сбор; Дебет 97 Кредит 60 – Отражена сумма регистрационного сбора в составе расходов будущих периодов; Дебет 44 Кредит 97 – Ежемесячно в течение срока действия договора аренды списываются расходы по регистрационному сбору. При аренде транспортного средства у физического лица необходимо помнить, что арендатор является налоговым агентом по НДФЛ, поэтому в учете договора аренды с суммы арендного платежа удерживается НДФЛ.

Если транспортное средство арендуется с экипажем, то на плату за управление и обслуживание начисляется ЕСН (кроме взносов в ФСС) и взносы в ПФР.

Проводки по аренде офиса

Начислена сумма арендной платы за май, включена в расходы мая. 30.06 26 76 Начислена сумма арендной платы за июнь, включена в расходы июня. 30.04 31.05 30.06 90.02 26 Расходы по арендной плате включены в состав себестоимости по итогам соответственно: апреля, мая, июня. 20.

07 без проводки Начислен доход физическому лицу в виде арендной платы за апрель — июнь 2017 года в регистре налогового учета. 20.07 76 68.01 Начислен НДФЛ к удержанию из дохода (апрель-июнь) на дату выплаты. 20.07 76 51 Выплачена сумма арендной платы арендодателю — физ.

лицу за период апрель-июнь за минусом удержанного налога. 20.07 без проводки Удержан НДФЛ с выплаты июля в момент выплаты. 21.07 68.01 51 Перечислен НДФЛ в бюджет с выплаты июля физ.лица. 31.07 26 76 Начислена сумма арендной платы за июль, включена в расходы июля. 31.

08 26 76 Начислена сумма арендной платы за август, включена в расходы августа.

Аренда оборудования у физического лица юридическим лицом проводки

Фактические даты удержания попадают в строку 110 формы 6-НДФЛ. Сумма удержанного НДФЛ Удержать НДФЛ из выплачиваемых доходов налоговый агент должен столько же, сколько и исчислил, начислил первоначально по расчету.

Именно поэтому в бухгалтерском учете сразу же фиксируются обязательства уже при начислении НДФЛ по кредиту счета «68.01». Сумма удержанного налога попадает в строку 140 НДФЛ и в состав строки 70 формы 6-НДФЛ.

Событие 4. Перечисление в бюджет удержанного НДФЛ По правилам п. 6 ст.

226 НК РФ перечислить налог необходимо не позднее дня, следующего за днем выплаты дохода, причем имеется в виду следующий рабочий день. Перечислением НДФЛ закрываются обязательства налогового агента по НДФЛ.

Определимся со счетом и соотнесем сумму перечисленного НДФЛ с датой перечисления НДФЛ. Счет учета Относительно счета учета.

Источник: http://tk-advokat.ru/2018/04/19/nachislenie-za-arendu-pomeshhenij-yur-litsom-provodki/

Бухгалтерский и налоговый учет аренды помещения

Для этого есть два пути: либо перепродажа по более высокой цене, либо сдача в аренду.

Внимание Рассмотрим, с чем придется столкнуться налогоплательщику, для которого сдача нежилых помещений в аренду стала основным бизнесом.

Сначала вспомним основные положения, связанные с нашей темой. Отношения между сторонами, заключившими договор аренды, регулируются гл.

34 ГК РФ. Сторона, передающая имущество в аренду, является арендодателем, сторона, это имущество принимающая, — арендатором.

Важно Ими могут выступать как юридические, так и физические лица.

Со стационарными торговыми точками связано еще одно неудобство: при сдаче их в субаренду налог обязаны уплачивать как арендодатель, так и арендатор (предоставляющий субаренду)

Аренда: бухгалтерский учет и налогообложение

Оплата последующая.Д-т 76 К-т 90 (91) — начислена арендная плата к получению;Д-т 90 (91) К-т 68 (76) — начислен НДС с суммы арендной платы;Д-т 51 К-т 76 — поступили средства от арендатора.Вариант N 2.

Бухгалтерский учет сдачи в аренду помещений

Подробнее в приложенных файлах.

- (94 kB) (96 kB) (151 kB) (144 kB) (98 kB) (24 kB)

На какой лучше счёт отнести аренду помещения?

✒ Бухгалтерские проводки по учету у арендодателя (при признании доходов от аренды доходами от обычных видов деятельности) Дебет 01 субсчет «Основных средств, сданные в аренду» Кредит 01 — Отражена в аналитическом…. Как правильно отразить в бух учете проектные работы (150000 руб.) и монтаж пожарной сигнализации (844800 руб.) в офисе фирмы ✒ Проектные работы Затраты на разработку проектной документации по строительству….

Можно ли частично списать убыток от угона авто и как все это показать в декларации? ✒ Для целей бухгалтерского учета хищение (угон) автомобиля признается выбытием объекта основных средств.

Субаренда. Бухгалтерский учет и налогообложение

К договорам субаренды применяются правила о договорах аренды, если иное не установлено законом или иными правовыми актами (п.

2 ст. 615 ГК РФ). Арендатор (субарендатор) обязан своевременно вносить плату за пользование имуществом (арендную плату), порядок, условия и сроки внесения которой определяются договором аренды (п.

Узнав о нарушении своего запрета на субаренду, арендодатель может в определенный срок расторгнуть договор аренды и вернуть имущество или выселить субарендатора и использовать имущество в соответствии с условиями договора.

Как учесть затраты на аренду помещений?

Рассмотрим на примерах бухгалтерский и налоговый учет этих расходов.Арендная платаДля начала расскажу о бухучете затрат на арендную плату.

Стоимость съемного нежилого помещения в бухгалтерском учете арендатора отражается на забалансовом счете 001 «Арендованные основные средства» в оценке, установленной договором, на дату фактического получения недвижимости (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина от 31 октября 2000 г. № 94н).Затраты на аренду нежилого помещения, которое используется в основной работе компании, признаются расходами по обычным видам деятельности (п.

5 и п. 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина от 6 мая 1999 г. № 33н).

Налоговый учет расходов по договорам аренды с физ.лицом при ОСНО

Перечень расходов при этой системе налогообложения почти не ограничен. При учете расходов руководствуются:

- утвержденной Учетной политикой в целях налогообложения прибыли.

- нормами главы 25 «Налог на прибыль» НК РФ;

- разъясняющими письмами контролирующих органов Минфин РФ, ФНС РФ;

Как мы уже указали, что перечень расходов при ОСНО почти не ограничен, но главное, чтобы произведенные расходы по правилу, изложенному в ст.

252 НК РФ, удовлетворяли двум условиям:

- Расходы должны быть документально подтверждены;

- Расходы должны быть экономически обоснованы.

Если расходы удовлетворяют одновременно двум условиям, то согласно Налоговому кодексу это означает признание этих расходов для налогового учета.

Поясним по первому условию.

Как осуществляется учет аренды помещений предприятием

Ежемесячные начисления по аренде отражаются на ДТ счета 20 «Главное производство» и КТ счета «Расчеты с кредиторами.

Вычет осуществляется на основании первичной документации на основании пункта 2 статьи 171, пункта 1 статьи 172 НК РФ. ВНИМАНИЕ! Траты на оплату коммунальных услуг (с учетом НДС) будут учтены в структуре трат по основным направлениям работы компании. Признаются они в момент получения квитанций от лица, предоставляющего услугу аренды.

Платежи по аренде считаются прочими расходами, направленными на производство и реализацию.

Бухгалтерский учет при аренде основных средств (нюансы)

Критериев всего 4:

- объект должен приносить доходы в будущем;

- объект предназначен для использования в деятельности организации, в том числе в арендных сделках для передачи арендатору;

- его перепродажа не предполагается.

- объект используется продолжительное время, превышающее 12 месяцев, или период, превышающий обычный операционный цикл длительностью более 12 месяцев;

Имеется и дополнительное условие: критерии должны выполняться все одновременно. Какие ПБУ законодатели планируют разработать в 2019–2021 годах, узнайте из этой .

Арендодатель (собственник имущества) сдает его в аренду, арендатор принимает. По общему правилу при операционной аренде собственником предмета сделки остается арендодатель, смены собственника не происходит.

Арендатор временно, в период действия договора аренды, пользуется и владеет имуществом, не являясь его собственником.

Договор аренды: бухгалтерский учет и вопросы налогообложения

При этом приоритет имеют нормы параграфа 4 главы 34 Гражданского кодекса, так как они являются специальными по отношению к общим нормам. Эти правила полностью применяются и при аренде отдельных помещений. Договор аренды, как любая сделка, хотя бы одной из сторон которой является юридическое лицо, должна быть заключена в простой письменной форме (подп.

1 п. 1 ст. 161 ГК РФ). По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ). Арендатор обязан пользоваться арендованным имуществом в соответствии с условиями договора аренды (п.

Источник: http://domprava76.ru/buhgalterskij-i-nalogovyj-uchet-arendy-pomeschenija-81741/

Аренда имущества работников и других физических лиц

1. Как оформить договор аренды имущества с работником или другим физлицом.

2. Что выгоднее: компенсация за использование личного автомобиля сотрудника или оплата по договору аренды.

3. Налогообложение и бухгалтерский учет арендных платежей в пользу физического лица.

Сложно представить себе организацию или предпринимателя, которые обходятся в своей деятельности без использования хотя бы минимального количества имущественных ресурсов.

К «стандартному» имуществу, без которого ведение бизнеса в настоящее время практически невозможно, относится, например, офисная техника, компьютеры, телефоны. Однако в большинстве случаев для ведения хозяйственной деятельности требуется еще офис, автомобиль, оборудование и т.д.

Список используемого имущества может быть самым разнообразным в зависимости от масштабов и специфики бизнеса.

При этом далеко не все организации могут позволить себе приобретать все необходимое в собственность, а многие просто не видят в этом смысла (лишние затраты на содержание, налог на имущество и т.д.). Гораздо удобнее воспользоваться чужим имуществом, например, взять в аренду.

Если арендодатель – юридическое лицо или ИП, то сложностей с оформлением договора и учетом арендных расходов, как правило, не возникает. А вот если арендодателем выступает ваш сотрудник или другое физическое лицо, нужно быть готовым к определенным нюансам в оформлении сделки, налогообложении и учетном отражении, о которых пойдет речь в этой статье.

Документальное оформление аренды имущества физического лица

Если Вы арендуете имущество у физического лица, то порядок документального оформления такой сделки, а также налогообложения по ней не зависит от того, является это физлицо сотрудником или нет.

Аренда имущества физлица оформляется договором, согласно которому арендодатель (физлицо) обязуется предоставить арендатору (организации или ИП) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ).

При составлении договора аренды необходимо учитывать следующие особенности:

- Форма договора аренды – письменная, поскольку одной из сторон является юридическое лицо (ИП) (ст. 609 ГК РФ).

- Срок аренды – устанавливается договором по соглашению сторон. Если срок аренды не указан, договор считается заключенным на неопределенный срок (ст. 610 ГК РФ).

! Обратите внимание: Если договор аренды здания или сооружения заключается на срок более одного года, он подлежит обязательной государственной регистрации. Поэтому, чтобы избежать данной процедуры, в договоре необходимо четко прописать срок аренды, не превышающий года.

- Объект аренды – в обязательном порядке должен быть установлен в договоре.

Кроме того, в договоре необходимо прописать все основные характеристики, позволяющие однозначно идентифицировать имущество, подлежащее передаче в качестве объекта аренды. В противном случае договор аренды признается недействительным (ст. 607 ГК РФ).

Например, если объектом аренды является автомобиль, необходимо указать все его основные характеристики: марку, модель, год выпуска, регистрационный номер, номер ПТС и т.д. Если передаче подлежит помещение – его адрес, площадь, состав, приложить схему.

! Обратите внимание: при составлении договора аренды у арендодателя необходимо запросить документы, подтверждающие его право собственности на передаваемое имущество. Если арендодатель не является собственником имущества, он должен предоставить документы, дающие ему право совершать сделки по передаче в аренду имущества от имени собственника.

- Арендная плата – размер, порядок и сроки уплаты арендных платежей устанавливаются в договоре по соглашению сторон. Если порядок и сроки внесения арендной платы в договоре не определены, они принимаются как порядок и сроки, действующие в отношении аналогичного имущества в сравнимых обстоятельствах (п. 1 ст. 614 ГК РФ). Размер арендной платы может изменяться не чаще одного раза в год (п. 3 ст. 614 ГК РФ).

- Обязанности сторон – определяются договором. По умолчанию (если другое не установлено в договоре) капитальный ремонт имущества, являющегося объектом аренды, осуществляет арендодатель, а текущий ремонт – арендатор.

- Аренда автомобиля – в договоре необходимо прописать характер аренды: с экипажем или без экипажа.

Аренда автомобиля с экипажем предполагает, что арендодатель не только предоставляет свое транспортное средство во временное владение и пользование, но еще и оказывает услуги по управлению им и по технической эксплуатации (ст. 632 ГК РФ).

Аренда без экипажа, соответственно, предполагает только предоставление транспортного средства во временное владение и пользование (ст. 642 ГК РФ).

В соответствии с Гражданским кодексом, по договору аренды транспортного средства с экипажем обязанность по проведению капитального и текущего ремонта возлагается на арендодателя, а по договору аренды без экипажа – на арендатора (ст. 634, 644 ГК РФ).В договоре аренды транспортного средства с экипажем лучше отдельно указать сумму арендной платы, а также сумму, причитающуюся арендодателю за услуги по управлению транспортным средством и технической эксплуатации. Такое разграничение в дальнейшем позволит избежать проблем с начислением НДФЛ и страховых взносов.

При составлении договора аренды имущества с работником или другим физическим лицом предлагаю Вам воспользоваться готовыми образцами договоров:

Скачать Образец договора аренды имущества с физическим лицом

Скачать Образец договора аренды транспортного средства без экипажа с физическим лицом

Скачать Образец договора аренды транспортного средства с экипажем с физическим лицом

Скачать Образец договора аренды помещения с физическим лицом

Передача имущества по договору аренды оформляется актом приема-передачи. В акте нужно перечислить все основные характеристики объекта аренды, его недостатки, повреждения и т.д., поскольку после заключения договора ответственность за содержание арендованного имущества в надлежащем состоянии ложится на арендатора. Возврат имущества из аренды оформляется актом возврата.

Скачать Образец акта приема-передачи автомобиля в аренду

Скачать Образец акта возврата автомобиля из аренды

НДФЛ с доходов физического лица от сдачи имущества в аренду

Доходы физического лица от сдачи в аренду имущества подлежат обложению НДФЛ по ставке 13% (для налоговых резидентов) или 30% (для нерезидентов) (пп. 4 п. 1 ст. 208 НК РФ).

Независимо от того, состоит арендодатель в трудовых отношениях с арендатором или нет, организация-арендатор является налоговым агентом. Поэтому именно арендатор должен исчислить, удержать и перечислить в бюджет НДФЛ с арендной платы при ее фактической выплате физлицу (п. п. 1 и 4 ст. 226 НК РФ).

Кроме того, организация-арендатор обязана предоставить в налоговую инспекцию по итогам года сведения по форме 2-НДФЛ в отношении доходов арендодателя.

В справке 2-НДФЛ доходы физлица от сдачи в аренду имущества отражаются с кодом «2400».

В том случае, если заключен договор аренды транспортного средства с экипажем, в справке отражаются отдельно: арендная плата с кодом «2400», а также плата за услуги по управлению и технической эксплуатации с кодом «2010» (Приложение 3 к Приказу ФНС России от 17.11.

2010 № ММВ-7-3/611@ «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников»).

! Обратите внимание: включение в договор аренды имущества с физическим лицом условия о том, что арендатор не является налоговым агентом и арендодатель должен самостоятельно уплачивать НДФЛ с арендной платы в бюджет, противоречит налоговому законодательству РФ. Поэтому независимо от наличия такого условия, организация-арендатор признается налоговым агентом по отношению к арендодателю-физлицу

Источник: http://buh-aktiv.ru/arenda-imushhestva-rabotnikov-i-drugih-fizicheskih-lits/

Какими проводками отразить аренду склада у физлица

Амортизацию арендатор не начисляет. Платежи, проведенные по использованию арендованного автомобильного транспорта, отражаются на счетах согласно той деятельности, которую ведет предприятие. Для этого используются бухгалтерские проводки: Д 20, 23, 25, 26, 29, 44 К 60, 73, 76.

Для отражения аренды автомобиля арендатором в бухучете применяются следующие бухгалтерские проводки:

- Д 20, 44 К 76 – проводка по начислению арендной платы;

- Д 76 К 68 – проводка по удержанию НДФЛ с оплаты использования имущества, взятого в аренду у физического лица;

- Д 76 К 50, 51 – проводка по оплате за эксплуатацию арендованного ТС.

Если автомобиль берется у сотрудника физического лица, то вместо счета 76 берется счет 73. Если же арендодатель весь свой бизнес строит на сдаче автомобильного транспорта в найм, то им используются следующие бухгалтерские проводки для бухучета передачи имущества в аренду и получения дохода:

Налогообложение и бухучет аренды автомобиля у физического лица

Доход от аренды автомобиля в 6-ндфл 10. Страховые взносы при аренде автомобиля 11.

Бухучет аренды автомобиля с проводками 12.

Пример и проводки аренды автомобиля у физического лица 13. Аренда автомобиля 1с 8.3 Итак, идем по порядку.

Обязательной регистрации он не подлежит.

Одним из наиболее важных моментов в заключении договора аренды с физическим лицом является выбор его вида: Каждый вид договора имеет свои преимущества и недостатки, так как накладывает различные обязанности на арендатора и арендодателя.

Арендуем имущество у физического лица: налоговые аспекты и бухучет (Вайтман Е

Дата размещения статьи: 29.05.2015 Не нужно указывать в договоре, что гражданин сам платит НДФЛ.В договоре аренды авто с экипажем вознаграждение лучше разделить.В каких случаях гражданину безопаснее получить статус ИП.

При выплате физлицу арендной платы организации безопаснее удержать НДФЛ и перечислить его в бюджет Есть риск, что налоговики признают деятельность гражданина предпринимательской и потребуют, чтобы он зарегистрировался как ИП На сумму арендной платы страховые взносы во внебюджетные фонды не начисляют Страховые взносы в ПФР, ФСС РФ и ФФОМС Примечание.

На часть вознаграждения по договору аренды автомобиля с экипажем начисляются взносы в ПФР и ФФОМС. Страховые взносы на травматизм Чтобы рассчитаться с гражданином за аренду недвижимости наличными, необходимо снять нужную сумму с расчетного счета в банке В бухгалтерском учете арендованные основные средства отражаются на забалансовом счете

Как правильно отразить в бухучете и налоговом учете аренду офисного помещения у физического лица

Арендатор использует имущество в основной деятельности* В январе ОАО «Производственная фирма «Мастер»» получило в аренду производственное оборудование. В договоре аренды стороны установили стоимость оборудования в размере 1 200 000 руб.

Ежемесячная сумма арендной платы составляет 100 000 руб.

(в т. ч. НДС – 15 254 руб.). Арендатор использует оборудование в производственной деятельности организации. В бухучете организации сделаны следующие записи.

Дебет 001 – 1 200 000 руб. – получено имущество по договору аренды.

Бухучет аренды основных средств у арендатора и арендодателя

По дебету этого счета собираются все расходы, по кредиту — доходы.

В качестве доходов выступают арендные платежи, которые арендатор платит владельцу объекта.

Если арендные платежи включают в себя НДС, то его необходимо выделить из суммы платежей (проводка Д90/3 К68.НДС) и уплатить в бюджет (Д68.НДС К51). В этом случае для учета расходов и доходов от арендной операции применяется счет 91 «Прочие доходы и расходы».

Особенности учета аренды оборудования в 2019 году

По завершении месяца путем сравнения дебета и кредита счета 90 определяется финансовый результат от арендных операций. Взятое в аренду оборудование арендатор показывает за балансом на счете 001 в сумме, зафиксированной в договоре аренды.

По таким основным фондам износ у арендатора не начисляется.

- Дт 19 Кт 76 – на сумму НДС со стоимости ремонта, который выполнялся подрядным способом;

- Дт 68 Кт 19 – НДС к вычету.

- Дт 20, 44 Кт 10, 70, 69, 76 – отражены расходы, связанные с ремонтом оборудования, взятого в аренду;

Если ремонт по договору должен оплачиваться арендодателем, то его стоимость можно учесть в счет будущей арендной платы.

Источник: http://credit-helper.ru/kakimi-provodkami-otrazit-arendu-sklada-u-fizlica-25741/

Проводки по начислению НДФЛ по договору аренды с физическим лицом

Расчеты с арендодателем — физическим лицом по договору аренды в бухгалтерском учете представим в виде таблицы бухгалтерских проводок: Получите 267 видеоуроков по 1С бесплатно: Согласно принципу имущественной обособленности, бухгалтерские записи в виде проводок в бухгалтерских регистрах будут отражать только хозяйственные операции предприятия и не будут фиксировать увеличение личных средств данного физического лица. Что касается даты события, то нужно переключиться на нормы главы 23 НК РФ.

Ведь в этом событии организация, лишь налоговый агент, в обязанности которого входит отразить эту дату в учетных налоговых регистрах по правилам налогового учета.

Аренда имущества работников и других физических лиц

Из статьи Вы узнаете: 1. Как оформить договор аренды имущества с работником или другим физлицом. 2. Что выгоднее: компенсация за использование личного автомобиля сотрудника или оплата по договору аренды.

3. Налогообложение и бухгалтерский учет арендных платежей в пользу физического лица.

- Объект аренды – в обязательном порядке должен быть установлен в договоре.

При составлении договора аренды имущества с работником или другим физическим лицом предлагаю Вам воспользоваться готовыми образцами договоров: !

Обратите внимание: Налогоплательщики, использующие метод начисления, учитывают арендную плату в расходах на последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ). Что выгоднее: компенсация за использование личного транспорта или аренда автомобиля сотрудника

Как арендодателю отразить в бухгалтерском учете арендные платежи

Одним из существенных условий договора аренды является размер арендных платежей (арендная плата) (ст. 606 ГК РФ). Доход в виде арендной платы признавайте в бухучете ежемесячно в сумме, определенной в договоре аренды (п. 15 ПБУ 9/99). Признание дохода не зависит от того, перечислил арендатор платеж или нет (п.

12 ПБУ 9/99). Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ). Использование счетов бухгалтерского учета для отражения расчетов по аренде зависит от того, является эта операция для организации отдельным видом деятельности или нет .

Если предоставление имущества в аренду является отдельным видом деятельности организации, то суммы арендной платы учитывайте в составе доходов от обычных видов деятельности (п. 5 ПБУ 9/99)

Учет аренды помещения в 1С Бухгалтерия 8

В статье «Аренда помещения в 1С Бухгалтерия 8» я уже рассказывала, как ведется учет аренды помещения в 1С Бухгалтерия 8 ред. 3.0. Сегодня я расскажу про отражение этой операции в интерфейсе «Такси».

Учет аренды помещения актуален для небольших организаций, которые часто не имеют своего помещения, поэтому им приходится арендовать его. Арендная плата в соответствии с договором состоит из двух частей: основной и дополнительной.

Дополнительная часть — это, как привило, коммунальные платежи.

Например, производственное предприятие, арендующее помещения для своей производственной деятельности будет отражать такие расходы на 20 или 25 счетах.

Отражение в учете НДФЛ с аренды помещения в 1С

Источник: http://152-zakon.ru/kakimi-provodkami-otrazit-arendu-sklada-u-fizlica-12444/