Пример отражения отпускных в форме 6-НДФЛ

6-НДФЛ — отпускные, больничные, зарплата — все эти понятия имеют тесную связь: всё это доходы, подлежащие обязательному отражению в этой форме. В то же время для занесения в 6-НДФЛ отпускных необходимо учитывать некоторые особые правила.

Начисление НДФЛ по отпускным и больничным

Порядок отражения в 6-НДФЛ выплачиваемых вместе с зарплатой и отдельно от нее отпускных

Как учитывать переходящие отпуска и делать их перерасчет?

Пример заполнения с отпускными 6-НДФЛ

Начисление НДФЛ по отпускным и больничным

Перечень доходов сотрудника, которые в обязательном порядке должны попадать в отчетность по подоходному налогу, не ограничивается заработной платой сотрудника, здесь же находят свое отражение и отпускные, и больничные.

Если оплату труда следует производить не реже двух раз в месяц, то для прочих выплат установлена иная периодичность:

- Начисление отпускных должно производиться не позднее чем за 3 дня до начала отпускного периода, тогда же должна пройти и их выдача (перечисление).

- Начисление больничных осуществляется не позднее 10 суток с момента получения больничного листа. Выплата причитающейся суммы происходит вместе с заработной платой в ближайший отведенный для этого день.

Несмотря на отличия в порядке и сроках начисления, обе указанные выплаты объединяет общий срок, отведенный для удержания и перевода в бюджет НДФЛ.

Удерживается налог в момент выдачи, а вот переводится в бюджет в последний день месяца, в котором суммы были выданы работнику.

В этом главное отличие отпускных и больничных от основных зарплатных выплат, что объясняет необходимость обособленного отражения в форме 6-НДФЛ подобных сумм.

Порядок отражения в 6-НДФЛ выплачиваемых вместе с зарплатой и отдельно от нее отпускных

Как отразить отпускные в 6-НДФЛ, волнует каждого бухгалтера с момента введения этой налоговой отчетности. На практике встречаются такие возможные ситуации:

- Выдача отпускных происходит отдельно от зарплаты — отпускные должны показываться в форме отдельной строкой. Подобный подход к включению отпускных в 6-НДФЛ объясняется как индивидуальным порядком их начисления, так и отдельным сроком для перечисления налога.

- Даты выплаты отпускных и зарплаты совпадают — для оформления в 6-НДФЛ отпускных также используют раздел 2 и вписывают их также отдельно. Подобный порядок объясняется крайним сроком, отведенным на перечисление в бюджет НДФЛ с них.

Получается, что единым обстоятельством, обуславливающим обособленное отражение в 6-НДФЛ отпускных в обоих случаях, будет особый срок для уплаты подоходного налога с них. В результате заполнение 6-НДФЛ по отпускным будет иметь следующую последовательность.

Отражение в разделе 1 их размера в составе доходов по стр. 020 и исчисленной суммы НДФЛ в стр. 040 производится в любом случае. В итоговую сумму уплаченного НДФЛ в стр.

070 начисленный налог при отражении отпускных в 6-НДФЛ попадет только при осуществлении его перечисления в текущем периоде.При этом нужно помнить, что если день уплаты налога совпадет с выходным или нерабочим праздничным днем, то перевод будет перенесен на ближайший следующий рабочий день. Поэтому срок уплаты может быть перенесен на следующий квартал.

Как учитывать переходящие отпуска и делать их перерасчет?

Не менее острым будет вопрос о том, как отразить в форме 6-НДФЛ отпускные, переходящие на другой период. Последовательность действий будет такой:

- Полученный доход в форме отпускных, а также начисленный с их суммы налог без учета периода, к которому они относятся, полностью включаются в раздел 1 формы в периоде их фактического начисления.

- Перечисление отпускных будет отражено в разделе 2 в зависимости от его даты и срока для уплаты подоходного налога.

Иными словами, решая задачу, как отразить в 6-НДФЛ переходящие отпускные, нужно ориентироваться не на период, за который они выплачиваются, а на дату фактического перечисления и уплаты НДФЛ.

Осуществлять перерасчет отпускных в 6-НДФЛ придется в следующих случаях:

- Некорректно определена сумма начислений за отпуск — в этом случае необходимо пересчитать отпускные и сдать уточненный отчет с правильными данными.

- Наступили обстоятельства, требующие провести корректировку сумм в силу закона (например, болезнь в период ежегодного отпуска, отзыв сотрудника из отпуска) — нужно внести в отчетность соответствующие корректные данные именно в периоде перерасчета. Такую позицию отстаивает ФНС в своем письме от 24.05.2016 № БС-4-11/9248.

Пример заполнения с отпускными 6-НДФЛ

Перед рассмотрением примера отражения отпускных в 6-НДФЛ необходимо остановиться на следующих важных моментах:

- Отпускные — это тоже доходы сотрудника, следовательно, они должны в полной сумме вместе с начисленным налогом отражаться в разделе 1 формы 6-НДФЛ.

- Для раздела 2 имеет значение дата выплаты, в связи с чем включение сюда отпускных будет зависеть от нее. День выдачи или перечисления соответствующих сумм работнику в данном случае будет и фактическим днем получения дохода.

- Очень большое значение имеет последний день, разрешенный для уплаты НДФЛ, его необходимо учитывать при заполнении 6-НДФЛ по отпускным и больничным налоговому агенту. Этот элемент определяет специфику отражения указанных выплат в отчете 6-НДФЛ.

Пример

В качестве исходных данных используются приведенные ниже цифры. За декабрь заработная плата была выдана в конце 2016 года.

Нужно помнить, что все перечисления, осуществляемые до завершения месяца, рассматриваются как авансовые, и налог по ним уплачивается только по завершении окончательного расчета по зарплате. Поэтому пример — как отразить отпускные в 6-НДФЛ — будет выглядеть следующим образом:

В разделе 1:

- поле 020: 503 700 руб.;

- поле 030: 18 000 руб.;

- поле 040: 63 141 руб.;

- поле 060: 6;

- поле 070: 43 511 руб. — не войдет сумма НДФЛ с зарплаты за март.

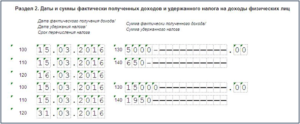

В разделе 2:

- поле 100: 31.01.2017;

Источник: https://okbuh.ru/ndfl/primer-otrazheniya-otpusknyh-v-forme-6-ndfl

Чем примечательна зарплата с отпускными в 6-НДФЛ

Декларация по форме 6-НДФЛ была введена в налоговую отчётность относительно недавно. Начиная с 2019 года все организации и частные предприниматели, имеющие в штате наёмных сотрудников, должны предоставлять такого рода отчётность.

6-НДФЛ заполняется для того, чтобы предприятие могло с точностью отразить доходы сотрудников и передать данные по ним в ФНС. Такого рода декларация подаётся в налоговую службу раз в квартал всеми организациями, заключившими договора с физическими лицами.

Обязательно необходимо оформлять 6-НДФЛ в случае выдачи заработной платы по частям. Если при этом с работника дважды вычитается подоходный налог (частями), то отражать сведения также следует дважды.

То же самое относится к выдаче отпускных средств.

Как правильно заполняется декларация? В каких случаях в ней нет необходимости? И на какие нюансы важно обращать внимание при подаче отчёта в ФНС?

Основные положения

Все граждане, проживающие на территории РФ и получающие доходы, подлежат обязательному налогообложению. Ставка по выплатам изменяется в зависимости от юридического статуса лица, а также вида его заработка.

Стандартной и давно известной декларацией по отчётности за доходы является 2-НДФЛ. Данная справка заполняется всеми физическими и юридическими лицами в определённый промежуток времени, а за её отсутствие налогоплательщика облагают штрафами.

Однако начиная с прошлого года, Федеральная Налоговая Служба ввела дополнительную форму отчётности, которую следует подавать всем предприятиям и организациям ежеквартально. Речь идёт о справке 6-НДФЛ, являющейся дополнительной декларацией, отражающей некоторые нюансы, связанные с получением прибыли и уплаты налогов по ним.

Данная декларация заполняется работодателями за общий налог на доходы физических лиц, состоящих в штате их предприятия, тогда как 2-НДФЛ подразумевает отчётность за каждого конкретного сотрудника в отдельности.

Подаётся декларация двумя способами:

- в электронном виде;

- на бумаге.

Последний вариант подходит только тем организация, в штате которых насчитывается не более 25 сотрудников. Если численность наёмных работников значительно больше, то отчёт по 6-НДФЛ сдаётся исключительно электронной декларацией.

В список доходов, облагающихся НДФЛ и которые обязательно следует указывать в справке, оговариваемой выше, входит не только заработная плата физических лиц, но и любые виды премий, материальных поощрения сотрудника за хорошую работу, а также отпускные.

Как отразить в 6-НДФЛ зарплату с отпускными

Заполняя данный вид декларации, следует помнить, что в ней не нужно указывать информацию о доходах, которые по закону не подлежат налогообложению. Документ должен содержать в себе все данные о самом налоговом агенте и его обязательствах перед ФНС.

В 6-НДФЛ зарплата с отпускными указываются обязательно, то же самое относится к больничным начислениям и премиям. По закону перечисленные виды дохода облагаются по ставке 13%, а их отображение в налоговой декларации является обязательным.

Кроме того, в справке важно указывать не только полученные физическими лицами суммы, но и следующую информацию:

- дата перечисления средств на счёт сотрудника (фактическая);

- дата удержания налогового сбора по НДФЛ;

- день перечисления налога в бюджет ФНС.

Основным требованием при подаче документа является обязательное соблюдение сроков, установленных налоговой службой. Так, первая декларация должна быть отправлена инспектору ФНС не позднее мая текущего года, а последняя — до апреля следующего года.

Кроме того, последнюю отчётность за крайний квартал допускается сдавать вместе с первой декларацией за следующий начавшийся год, но не позднее мая.

Чтобы не допускать просрочек при подаче деклараций 6-НДФЛ, лучше всего лично посещать налоговую инспекцию для сдачи данного вида отчёта. Если же документ отправляется посредством почтовой службы, то необходимо обязательно требовать официальное подтверждение того, что письмо действительно было отправлено в определённый день.

Что касательно электронной версии документа, то в ней нет необходимости переживать за даты отправки, так как они сохраняются автоматически.

Информация о денежных начислениях сотрудникам должна закрепляться в документе за конкретной датой. К примеру, если работник взял не полный отпуск, а решил разделить его на две части, то каждая произведённая оплата фиксируется по отдельности. То же самое относится к заработной плате: дата аванса и выдачи основной части средств записываются раздельно.

Если заработная плата и отпускные было выплачено вместе, то организация должна указать о данном факте в декларации, в противном случае это будет принято за ошибку, что приведёт к ряду неприятностей и может закончиться штрафом.

Пример заполнения

Декларация 6-НДФЛ имеет установленную законом форму и правила заполнения, которые важно придерживаться с особой точностью. Подробную инструкцию по составлению налогового отчёта можно найти на официальном сайте ФНС, там же можно скачать образец бланка.

К основным и наиболее важным правилам оформления документа относятся следующие нюансы:

- каждое поле заполняется только с левого края бумаги;

- не прибегать к заполнению бумажной декларации, если в организации числится боле 25 сотрудников;

- если в каких-то пунктах отсутствует информация, то в них следует поставить прочерк (нельзя оставлять чистые, незаполненные, поля);

- скрепляя листы, важно сохранить целостность всей поданной информации;

- бланки, в которых были допущены ошибки, сдавать не следует.

Что касательно последнего пункта, то важно помнить, что в налоговых декларациях нельзя исправлять, чёркать, затирать либо корректировать данные при помощи карандаша. При допущении малейшей ошибки либо помарки, лучше всего документ переписать.

Проще всего осуществлять подачу отчётности в электронной форме при помощи специально разработанной программы. Это позволяется сэкономить массу времени и упрощает процесс исправления ошибок.

страница документа должна содержать следующую информацию:

- название предприятия и её идентификационные данные (вверху титульного листа);

- код налогового органа;

- определённые налоговый код: 21, 31, 33 либо 34 (в соответствии с типом налогообложения);

- адрес предоставления отчётности, наименование отделения ФНС;

- Ф. И. О. лица, заполняющего документ и запись, подтверждающая наличие полномочий в данном вопросе.

Далее, следует заполнение самой подоходной информации всех физических лиц, с которыми были подписанные трудовые договоры и которые по закону облагаются налогом. В конкретном случае 6-НДФЛ зарплата с отпускными. Государственные пособия и пенсии вписывать в декларацию не нужно.

Что касательно второго раздела, то в нём указываются все даты, в которые были произведены те или иные выплаты:

- получение заработной платы;

- перечисление отпускных либо больничных;

- дата удержания налогового сбора;

- день перечисления НДФЛ.

В конце второго раздела делаются записи относительно сумм доходов и удержанных налогов. После, следует внести информацию по общей сумме выплаченных заработных плат за определённый отчётный период. Здесь важно правильно распределить суммы НДФЛ, не запутавшись в строках декларации.

Чтобы перепроверить правильность внесённых данных и исключить возможные ошибки можно, прибегнуть к следующим методам перепроверки, разработанных налоговиками:

- если итоговая сумма налога в пункте 020 меньше, чем в строке 030, то вычет больше, нежели этого требует НК РФ;

- воспользоваться формулой: (020 – 030)/ 100 * 010 = пункту 040;

- если сумма в 040 меньше за 050, то в авансовом расчёте были допущены ошибки.

Пример отражения зарплаты в 6 НДФЛ

Дополнительные нюансы

Подача отчёта по декларации 6-НДФЛ имеет множество нюансов и подводных камней, поэтому заниматься составлением документа должно лицо, имеющее соответствующие знания и опыт.

Так, к примеру, при одновременно выплаченном доходе за отпуск и заработную плату, документ заполняется по одним правила, а при выплатах, произведённых по частям — по другим. Кроме того, в данной декларации значительно отличаются даты выплаты средств и вычета из них подоходного налога.

Оформление частями

Нередко бывает, что предприятия и организации не могут выплатить заработную плату в полном объёме одним платежом, поэтому делят её на части. Как отразить доходы и налоговые вычеты в таких случаях?

В налоговом отчёте по 6-НДФЛ необходимо указывать разные даты оплаты и отражать разные суммы. Информация по зарплате вносится в строках 100 и 140, при этом даты перечисления и удержания налога в них будет отличаться.

Если предприятие поделит выплату зарплаты на три части, то налоговый сбор следует удерживать с работников по каждой дате перечислений средств. Но при этом в отчётности факт выплат заработных плат необходимо отражать два раза (в разделе 2).

При выдаче зарплаты после 31 числа, которая была поделена на две части, НДФЛ удерживается с каждой из них. При этом с первой суммы также удерживается налог за рассчитанный аванс.Что касательно отпускных, то при их дроблении НДФЛ удерживается непосредственно в день выплаты. Сама информация об этом отображается в разделе 2 и именно за тот квартал, в котором были произведены доплаты по отпускным.

Чаще всего оплата делится на два раза, когда работник уходи в отпуск с первого числа. Дело в том, что сумма рассчитывается за 12 отработанных до отдыха месяцев, а сами деньги по закону выплачиваются сотруднику за три дня до отпуска. Поэтому полагаемую сумму высчитывают дважды, а доплата производится уже в нерабочий месяц.

Отличия и переход

В отчёт по форме 6-НДФЛ следует вносить данные не только по заработным платам и отпускным, которые обязательно облагаются налогом, но и больничным.

Отличия в данных выплатах имеются только в датах их начисления и вычета налога, а именно:

| Зарплата | Ежемесячно до определённого числа. |

| Больничные | В течение 10-ти рабочих дней, после сдачи работником больничного листа, начисления производится вместе с ближайшей выплатой (аванс либо заработная плата). |

| Отпускные | Не позже трёх дней до начала отдыха. |

Что касательно НДФЛ, то, несмотря на различия в датах выплаты, больничные и отпускные облагаются налогом в один срок: в конце месяца, в котором сотрудники получили деньги. Доходы по заработной плате и прочих начислений, попадают под налогообложение не позднее следующего дня после проплаты со стороны предприятия.

Отражаются отпускные и больничные в декларации в зависимости от того, когда были получены средства:

| Отдельно от зарплаты | Запись производится в разных строках, которые находятся в разделе 2. |

| Вместе с заработной платой | Также в разных отделах декларации, так как сумма выплаты и удержания налога в этом случае всё равно имеют разные даты. |

Если работник уходит в отпуск в первых числах, то часть выплаты переходит на следующий квартал либо месяц.

Отображаются суммы в этом случае следующим образом:

- в независимости от периода получения дохода и фактической даты поступления на счёт физического лица, суммы необходимо записывать в первом разделе документа;

- оплата самих отпускных и сумма удержания налога указывается в разделе 2.

Необходимость внесения отпускных, которые были выплаченные в разные отчётные периоды, определяется исходя из фактической даты выплаты.

Стоимость и дата

Сумма отпускных, дата их получения и вычета НДФЛ определены законом РФ. Так, деньги за предстоящий отпуск работодатель обязан выплатить сотруднику не позднее трёх рабочих дней до того, как последний уйдёт на заслуженный отдых.

Выплата должна производится не позже последнего дня месяца, за который работник должен получить заработную плату. Дата налогообложения приходится на фактический день получения отпускных.

Что касательно суммы отпускных, то законом установлены определённые тарифы, которые меняются в зависимости от должности физического лица, его профессиональной деятельности, стажа и прочих нюансов.

Пример начисления отпускных и вычета налога:

| Работник | Дата выплаты | Сумма начислений с учётом НДФЛ (руб.) | Налоговый вычет |

| Кваша И. Р. | 10.06.2017 | 38 546,89 | 5 011,09 |

| Степанюк О.В. |

Источник: http://buhuchetpro.ru/zarplata-s-otpusknymi-v-6-ndfl/

6 ндфл отпускные вместе с зарплатой

Если, например, вы выдали зарплату трижды, удержать НДФЛ надо на дату каждой выплаты после окончания месяца. А отразить зарплату частями в 6-НДФЛ следует два раза в разделе 2.

Дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Если компания выдала деньги до окончания месяца, это еще не доход. Налог с аванса не надо удерживать.

Если после 31-го числа вы выдаете остаток зарплаты двумя частями, тогда НДФЛ удерживается с каждой части (письмо ФНС России от 24.03.2016 № БС-4-11/4999). С первой суммы удерживается также доля налога, рассчитанного с аванса.

Зарплату частями надо в 6-НДФЛ надо показать два раза в строках 100-140, ведь даты удержания и перечисления НДФЛ будут отличаться. Смотрите образец заполнения 6-НДФЛ.

Как показать зарплату частями в 6-НДФЛ: образец

Месячный оклад сотрудника — 80 000 рублей. Компания выдала зарплату за февраль три раза — до окончания месяца 40% и после по 30% от оклада 24 000 руб. (80 000 руб. × 30%).

Как отразить в 6-НДФЛ отпускные частями

Если вы доплачивали отпускные, удержать НДФЛ надо в день выплаты. А показать отпускные в 6-НДФЛ — в разделе 2 расчета за квартал, в котором отпускные доплачивались.

Компания не может точно определить средний заработок, если работник идет отдыхать с 1-го числа месяца. Ведь в расчет отпускных берутся выплаты за 12 месяцев, предшествующих отдыху. А отпускные выдаются сотруднику за три дня до начала отдыха. Поэтому их надо рассчитать дважды и доплатить уже в следующем месяце.

Доплата — это отпускные. В такой ситуации срок для перечисления НДФЛ — последний день месяца, в котором компания выдала деньги.

Также сроки оплаты налога будут отличаться, если компания задерживает отпускные. Например, часть выдает до отдыха, а остаток доплачивает в следующем месяце. НДФЛ потребуется удержать с каждой выплаты, а перечислить в последний день месяца, в котором работник получил деньги.

Средний заработок за один и тот же отдых показывают два раза в строках 100–140 раздела 2 расчета 6-НДФЛ (см. образец ниже). А если отпускные доплачены в следующем квартале, доплата попадет в 6-НДФЛ за полугодие.

Как показать отпускные в 6-НДФЛ. Образец

Сотрудник отдыхает с 1 марта. Компания выдала сотруднику отпускные 26 февраля — 10 000 рублей. НДФЛ — 1300 руб. (10 000 руб. × 13%). 1 марта компания пересчитала отпускные и доплатила сотруднику 2000 рублей. НДФЛ — 260 руб. (2000 руб. × 13%). Компания заполнила 6-НДФЛ, как в образце выше.

Сотрудник отдыхает с 1 апреля. Компания выдала отпускные 29 марта — 10 000 рублей. Выплата отражается в разделе 2 6-НДФЛ за 1 квартал: по строке 100 и 110 — 29 марта, по строке 120 — 31 марта. 1 апреля компания доплатила сотруднику 2000 рублей. Эта выплата отражается в расчете 6-НДФЛ за полугодие.

Помощь и отпускные в 6-НДФЛ

В одной строке 6-НДФЛ нельзя показывать помощь и отпускные.

С 21 по 31 марта сотрудник был в отпуске. 15 марта выдали отпускные — 15 тыс. рублей и 5000 рублей — материальную помощь к отпуску. Выплаты надо показатье в разных блоках 6-НДФЛ.

Дата получения дохода и удержания НДФЛ по отпускным и материальной помощи — это дата выплаты. То есть 15 марта. Эта дата отражается в строках 100 и 110 раздела 2 6-НДФЛ.

НДФЛ с отпускных можно перечислить до конца месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ). То есть срок перечисления налога — 31 марта.Материальная помощь к отпуску — это не отпускные. По таким выплатам перечислить НДФЛ надо не позднее дня, следующего за выдачей денег. То есть 16 марта. Значит, даты в строке 120 расчета 6-НДФЛ будут отличаться.

Пособия и зарплата в 6-НДФЛ уволенному сотруднику

Зарплату при увольнении и больничное пособие надо отразить в разных блоках строк 100–140 раздела 2 расчета 6-НДФЛ.

Разные выплаты в одном блоке строк 100–140 раздела 2 6-НДФЛ показывают, если по доходам совпадают все три даты: получения дохода, удержания НДФЛ и крайний срок, когда компания вправе перечислить налог в бюджет.

Если сотрудник увольняется, то датой получения дохода в виде оплаты труда считается последний день работы (абз. 2 п. 2 ст. 223 НК РФ).

А датой получения дохода в виде компенсации за отпуск и больничных день их выплаты.

Если сотруднику выдали расчет, компенсацию за отпуск и пособие в последний день работы, в день выплаты компания также удерживает НДФЛ. Значит, даты в строках 100 и 110 расчета 6-НФДЛ должны быть одинаковыми.

В то же время срок перечисления НДФЛ в строке 120 6-НДФЛ будет отличаться. Для зарплаты и компенсации крайний срок уплаты НДФЛ — это день, следующий за выплатой. А для пособия — последний день месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ). То есть последний день месяца.

Сотрудник уволился 3 марта 2016 года. В этот день ему выдали зарплату вместе с компенсацией за отпуск — 60 тыс. рублей, а также оплатили больничный — 9000 рублей. НДФЛ со всех сумм компания перечислила 3 марта. Смотрите ниже, как отражаются эти выплаты в разделе 2 расчета 6-НДФЛ.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

calypsocompany.ru

6-НДФЛ

Декларация 6-НДФЛ представляет собой два информационных раздела.

В первом отражается итоговая информация:

- сумма дохода (в целом по предприятию), начисленного сотрудникам;

- исчисленный НДФЛ в целом по предприятию;

- удержанный НДФЛ.

Все суммы указываются за налоговый период с начала года по каждой ставке налога.

Во втором разделе указывается подробная информация по каждой операции, с которой необходимо удержать налог (НДФЛ).

Основными показателями его являются:

- день получения фактического дохода (отражается по строке 100),

- день удержания подоходного налога (показывается в строке 110),

- день, не позднее которой по законодательству следует перечислить удержанный налог в налоговый орган (строка 120),

- сумма дохода до налогообложения (строка 130),

- удержанный подоходный налог (указывается в строке 140).

6-НДФЛ: правило отражения отпускных

От выплаты заработной платы, премии и некоторых других выплат, облагаемых НДФЛ, отпускные отличаются предельным сроком уплаты налога (НДФЛ) в бюджет.

Итак, отпускные как отразить в 6-НДФЛ? При отражении отпускных во 2-ом разделе декларации важно помнить основное правило: уплату подоходного налога с выплаченных отпускных следует произвести не позже конечного дня месяца, в котором осуществлялась выплата отпускных.

Источник: https://otkroybiznes.guru/rabota-s-kadrami/6-ndfl-otpusknye-vmeste-s-zarplatoj.html

Как отразить в 6 ндфл зарплату и отпускные выплаченные вместе — Территория закона

Выплаты производятся каждый месяц 5 и 20 числа. 05. 05 этот сотрудник уходит в отпуск, и он получил на руки отпускные в размере 52 000 рублей.

Необходимо сформировать таблицу для наглядности, показав порядок заполнения формы 6 НДФЛ: Месяц, в котором работник получает свой доход Назначение данного вида прибыли Сколько получил на руки Начисляемый обязательный подоходный сбор Январь Зарплата 45000 5850 Февраль Зарплата 45000 5850 Март Зарплата 45000 5850 Апрель Зарплата 45000 5850 Май Зарплата 45000 5850 Май Отпускные 52000 6760 Июнь Зарплата 42200 5486 Итог 319200 41496 Теперь нужно правильно заполнить отчет нарастающим итогом вплоть до июня текущего года. Номер строки Показываемое значение Раздел 1 010 13 020 319 200 030 — 040 41 496 060 1 070 36 010 Раздел 2 (заполняется сведениями за период с апреля по июнь) Март 100 31.

В отдельной консультации мы ответили на вопрос, как в 6-НДФЛ отразить отпускные. Но в расчете помимо данных выплат, как правило, присутствуют и другие, такие как, заработная плата, премии, больничные и др.

В этой консультации мы подробно рассмотрим, как заполнить форму 6-НДФЛ на отпускные с зарплатой. Причем разберем ситуацию, когда выплачиваются они в один день.

Даты в 6-НДФЛ Для того, что корректно отразить разные виды выплат в отчетной форме 6-НДФЛ, нужно четко знать, как определяются:

- дата фактического получения дохода;

- дата удержания налога с дохода;

- крайний срок перечисления налога, удержанного с дохода.

Зарплатные даты в 6-НДФЛ Если говорить о зарплате, то дата фактического получения данного вида дохода отдельно прописана в абз.1 п.2 ст.223 НК РФ – это последний день расчетного месяца.

Как правильно отразить в форме 6-ндфл отпускные?

Всем физическим лицам данного предприятия была выплачена заработная плата за 6 месяцев текущего года в размере 1 425 147 рублей, с нее исчислен налог в размере 185 269, 11 рублей, а удержано – 156 458 рублей. Отчет должен быть заполнен следующим образом:

- В строке 020 нужно показать значение суммы равное: 1 425 147 + 37 200 + 12 450 = 1 474 797 рублей;

- в строке 040 – общий, исчисленный НДФЛ по отпускным вместе с заработной платой: 185 268, 11 + 6 454,50 = 191 722,61 рубля;

- в строке 050 – общий, удержанный НДФЛ 156 458 + 6454,50 = 162 912,5 рубля;

- в строке 100 – 14.

06 – дата фактического получения дохода в виде оплаты за труд, где необходимо отразить выплаченные отпускные увольняющемуся сотруднику Е., а также все причитающиеся ему денежные средства; - в 110 – это же число;

- 120 – день, следующий за днем выплаты, то есть, 15.

Онлайн журнал для бухгалтера

Внимание

Но для этого нужно оформить соответствующий приказ и получить письменное разрешение данного работника. Бывает так, что трудящийся решил уволиться, а у него остались дни неиспользованного в текущем рабочем году отпуска.

Важно

За эти дни работодатель обязан выплатить ему компенсацию. Налог с этих выплат также должен быть исчислен и удержан в тот же день.

Заплатить его в бюджет необходимо не позднее следующего дня. Для наглядности нужно привести пример: Сотрудник Е. увольняется по своей собственной инициативе 14.

06 текущего года. У него накопилось 7 неиспользованных дней отпуска. Работодатель, в последний рабочий день, выплачивает ему:

- Компенсацию выплаты зарплаты за период с 01. 06 по 14. 06 – 37 200 рублей;

- компенсацию за 7 неиспользованных дней – 12 450 рублей.

С этих сумм он исчисляет подоходный налог в размере 6 454, 50 рублей.

Как в 6-ндфл отразить отпускные

Как правильно заполняется декларация? В каких случаях в ней нет необходимости? И на какие нюансы важно обращать внимание при подаче отчёта в ФНС? Основные положения Все граждане, проживающие на территории РФ и получающие доходы, подлежат обязательному налогообложению. Ставка по выплатам изменяется в зависимости от юридического статуса лица, а также вида его заработка.

Стандартной и давно известной декларацией по отчётности за доходы является 2-НДФЛ. Данная справка заполняется всеми физическими и юридическими лицами в определённый промежуток времени, а за её отсутствие налогоплательщика облагают штрафами.

Однако начиная с прошлого года, Федеральная Налоговая Служба ввела дополнительную форму отчётности, которую следует подавать всем предприятиям и организациям ежеквартально.

Правильное заполнение 6 ндфл при выплате заработной платы и отпускных

Выплата отпускных, осуществленная в марте, в раздел 2 отчета за 1 квартал не попадет, поскольку срок оплаты НДФЛ по ним (31.03.2018) приходится на выходной и в силу этого смещается на 02.04.2018, но будет учтена в разделе 1 как фактически произведенная. В отчете за полугодие строки, относящиеся к этой выплате, будут выглядеть так:

Источник: http://legeterra.ru/kak-otrazit-v-6-ndfl-zarplatu-i-otpusknye-vyplachennye-vmeste/