Займ сотруднику организации: как получить? Порядок предоставления

Порой в жизни возникают ситуации, когда организация предоставляет заем своим работникам на какие-либо их нужды.

Может получить такой кредит и физическое лицо, не работающее в данной компании.

Мы расскажем, как правильно оформляется эта процедура, а так же какие нюансы содержат бухгалтерский отчет и начисление налогов при ее проведении.

Правоотношения, которые возникают в процессе выдачи кредита такого рода, регулируются ГК РФ в гл. 42. Исходя из кредитного договора кредитор (предприятие, являющееся юрлицом) дает работнику деньги, либо другие материальные предметы в личное пользование.

Сотрудник обязан вернуть по истечении определенного срока аналогичное количество денег, либо такое же полученное имущество. Следовательно, заем может быть выдан как финансами, так и предметами имущества. Мы рассмотрим первый вариант, потому что он встречается гораздо чаще.

Как оформляется заемный документ

Как определяет положение п. 1 ст. 809 ГК Российской Федерации кредитный договор между юрлицом (организацией) и физлицом (сотрудником) заключается письменно. Он вступает в действие с момента получения заемщиком заемных финансов.

Документ определяет проценты по займу и график их оплаты. Может быть выдан и беспроцентный займ, что также предусматривает ГК, и это необходимо регламентировать в договоре займа.

Когда о ставке процентов в документе не упоминается, принято считать, что их надо начислять согласно действующей в месте нахождения юрлица банковской ставке процентов на момент оплаты физлицом всего кредита или его какой-то части.

Обычно процентная ставка платится каждый месяц до срока полного возврата задолженности. Однако п.2 той же ст.809 разрешает сторонам предусмотреть и другой вариант оплаты процентов.В составляемом сторонами документе о выдаче заемных финансов надо установить дату их возвращения и регламент оплаты.

Если же таковые в нем не указаны или определено, что заимодавец в любое время вправе истребовать возврат заемных финансов, то лицо, получившее кредит, обязано вернуть его в течение месяца с момента, когда инвестор потребовал это сделать.

Когда взят беспроцентный займ, заемщик может вернуть его досрочно, если не предусмотрено иное.

При желании вернуть заем под проценты досрочно, работник обязан уведомить организацию за месяц до совершения данных действий. Во всех остальных случаях погашение обязательства до срока возможно, только если заимодавец дал на него согласие (ст. 810 ГК и Федеральный закон от 19 октября 2011 года № 284-ФЗ).

Когда физлицо не возвращает деньги в положенное время, заимодавец имеет право начисления пеней согласно той же банковской ставке процентов.Заемщик будет обязан оплатить не только проценты по договору займа, но и дополнительные, начисленные за просрочку.

Полученный заем может быть целевым. В договоре займа прописывается условие использование денежных средств для конкретных целей. Заимодавец имеет право контроля использования кредита заемщиком.

В обязанности последнего вменяется предоставление заимодавцу подтверждающих документов о целевом использовании финансов, полученных в долг.

В случаях, когда денежные средства используются не по своему предназначению, кредитор вправе требовать досрочный возврат одолженных финансов с выплатой процентов.

Выдача финансов физическим лицом юридическому лицу в долг: варианты передачи

Бывают и противоположные моменты – когда физлицо выдает организации заем. Юрлицо тоже может нуждаться в получении ссуды. Есть два варианта решения этой проблемы. Первый – это получение суммы займа в банке. Второй – взять заем у физлица.

Процедура получения банковской ссуды утомительная и длительная. Ссуда имеет высокие проценты. Что касается займа у физлица, этот вариант отличается простотой и оперативностью. Здесь проценты всегда меньше или отсутствуют вовсе. Для осуществления этой процедуры составляется документальное соглашение о займе.

Порядок передачи займа

Кредитоваться компания может ее основателем, сотрудником либо любым другим физлицом. Участники сделки заключают договор займа, где регламентируются все основные вопросы. Какого-либо утвержденного образца соглашения нет.

Исходя из этого, заимодавец и заемщик обязаны составить заемное соглашение согласно положениям ГК РФ. Оно вступает в действие в момент получения заемщиком кредитных средств. Кредитор имеет право взять у гражданина, осуществляющего заем, расписку в получении финансов.

Инвестор может осуществить передачу финансов двумя способами: внести наличные в кассу организации, либо перечислить деньги компании через банк.

Оплата в кассе

Первым вариантом передачи займовых средств является внос наличных в кассу организации. Проведение этой процедуры требует составления приходно-кассового ордера (форма КО-1), который подписывает гл. бухгалтер и представитель учреждения, имеющий на это полномочия.

Заимодавцу выдается квитанция, содержащая сведения:

- О полученных денежных средствах (цифрами и прописью);

- О дате совершенной операции;

- О цели внесения денег.

Этот документ подписывает оператор, гл. бухгалтер, и на него ставится печать.

Внесение денег на расчетный счет (р/с) организации

Вторым вариантом выдачи заемных финансов является перечисление денег на принадлежащий компании р/с в банковской структре.

Действия физлица для осуществления перечисления:

- Открытие личного банковского счета.

- Внесение на него денег.

- Перечисление необходимой суммы кредита на р/с организации.

Форму платежных документов, на основании которых осуществляется перечисление, устанавливает банк. В документе нужно указывать:

- Название;

- Дату;

- ФИО, расчетный счет и идентификационный номер физлица;

- Наименование банка, в котором у организации открыт р/с, его реквизиты;

- Название организации, его р/с и код;

- Цель платежа;

- Сумму денег (цифры и прописью);

- Подпись физлица.

Кредитное соглашение

Документ займа от физического лица следует выражать в письменной форме. Его содержание регламентировано в положениях ГК. Документ должен содержать сведения:

- О городе, в котором заключен договор займа;

- О дате, когда он заключался;

- О реквизитах кредиторах;

- О реквизитах организации;

Так же в нем нужно зафиксировать сумму денег в цифрах и прописью и прописать, как и когда будет возвращен займ.

Стороны могут дополнительно согласовать следующие пункты:

Процентную ставку. Если таковая не оговаривается, берется действующая в месте проживания кредитора процентную ставку в банке на момент оплаты заемщиком суммы займа или его соответствующей части. Открытие беспроцентного займа.

Как будет выплачиваться ставка по процентам, стороны оговаривают отдельно. Она может платиться ежемесячно по графику или определенной суммой в назначенный срок.

Что касается подтверждения документа нотариусом, закон не обязывает участников сделки к проведению такой процедуры. Однако они при желании могут заверить письменное соглашение в нотариальной конторе. Такой документ имеет свои плюсы и минусы.

Плюс договора займа, оформленного в нотариальной конторе, состоит в том, что он будет полностью проверен на достоверность. Это гарантирует заемщику возврат одолженных денег.С другой стороны, стоимость работы нотариуса достаточно высокая и вычисляется процентами от суммы кредита.

Налоги

Что касается НДС, операции по выдаче кредитных средств им не облагаются. Это положение зафиксировал 15 п/п 3 п. ст. 149 НК Российской Федерации.

Не входит займ и в состав доходов и расходов организации, когда формируется налоговая база налога на доходы. Это регламентируется п/п 10 п. 1 ст. 251 и п/п 12 ст. 270 Налогового кодекса.

Доходы от процентов относятся пунктом 6 статьи 250 Налогового кодекса к внереализационному доходу организации. Ст. 328 НК РФ регламентирует правильность ведения учета этих доходов. Плательщику налогов следует включать их в ежемесячные доходы.

В случае, когда соглашение заключено более чем на один отчетный период, сумму дохода подают в конце каждого такого периода. Когда срок сделки истек или средства возвращены до срока, сумму дохода учитывают на дату окончания соглашения или возврата суммы займа.

Если проценты проходят через кассу, их включают в налоговую базу по дате прихода в банк или в кассу.

Бухгалтерия

Для удержания налогов нет разницы, кому выдан заем – сотруднику компании либо лицу, который не состоит в ее штате. Единственное различие – налоговый агент не может удержать ндфл с полученной посторонним учреждению лицом материальной выгоды. Учет, проводимый бухгалтерией, имеет различия между этими двумя процедурами.

При предоставлении суммы займа сотруднику организации

Счет No73 Плана счетов бухучета ФХД предприятий предусмотрен именно для ведения учета подобных процедур. Рассматриваемые нами операции отражаются в субсчете 73-1.

Когда выдаются заемные деньги, делается следующая запись:

дебет 73-1 кредит 50 (51) на выданную сумму.

Когда долг возвращают, делают следующая запись:

дебет 50 (51) кредит 73-1 на возвращенную сумму.

Полученный доход от процентов включают в графу прочие расходы и на основании п. 7 ПБУ 9/99 она отражена по кредиту счета 91-1.

Важно, что налоговую базу по ндлф формируют на число оплаты процентов (не реже раза в год), то есть налоги снимаются при ее оплате (либо в конце налогового периода). Начисление процентов происходит каждый месяц.

При предоставлении ссуды гражданину, который не является работником организации

Займы, предоставленные организацией юридическим либо физическим лицам, не являющимся ее работниками, отражены в бухучете на счете 58 «Финансовые вложения» в субсчете 58-3 «Предоставленные займы».

П. 3 ПБУ 19/02 выдвигает условие к выдаче ссуды предприятием – она должна приносить доход от получаемых процентов. Поэтому займы считаются финансовыми вложениями предприятия.

Следовательно, дебет счета 58-3 учитывает ссуды, выдаваемые под проценты физлицам, которые не являются работниками предприятия.

Записью «дебет 76 кредит 91-1 – сумма %» оформляется прибыль по процентной ставке.Так как беспроцентный займ относят к графе «финансовые вложения», он отражен в счете 76 «Расчеты с разными дебиторами и кредиторами».

Получение беспроцентной ссуды директором предприятия

Для того чтобы заем без процентов был выдан директору предприятия, участники общества с ограниченной ответственностью по этому поводу должны принять решение на общем собрании. Далее идет заключение договора займа, и директор получает денежные средства.

Понятие прощеного долга означает, что сотрудник не вернул долг и его ему простили. В этом случае он должен оплатить ндфл. Об этом сказано в Письме Министерства Финансов от 15 июля 2014 года за № 03-04-06/34520

Прощёный долг по беспроцентной ссуде

Письмо рассматривает моменты выдачи сотрудникам беспроцентного займа. Впоследствии займ либо некоторая его часть списывается. Безусловно, прощёный долг по беспроцентному займу является материальной выгодой для сотрудника.

Когда определяют налоговую базу по ндлф, учитывают доходы лица, как в деньгах, так и натуральными продуктами ( п.1 ст. 210 Н.К.). Когда организация дарит займ сотруднику, он не обязан его возвращать и вправе использовать его на свои цели. Следовательно, возникает материальная выгода и доход, который должен облагаться налогом в размере 13%.

Мы рассмотрели практически все вопросы, касающиеся выдачи кредитов как физическим лицам, так и юридическим.

Если вы являетесь работником компании и у вас появилась возможность получения кредитных средств в вашей организации, дотошно взвесьте все за и против этого серьезного шага. Составьте план погашения будущего кредита, предусмотрите возможное появление форс-мажорных обстоятельств.

Правильное и грамотное пользование кредитными средствами обезопасит вас от проблем, возникающих вследствие просрочек, невыплат и прочих неприятных нюансов.

Источник: https://rus-credite.ru/articles/zaymyi-fizicheskomu-litsu-ot-yuridicheskogo-litsa.html

Беспроцентный займ физ лицу не сотруднику налоговые последствия

ФНС должно быть уведомлено путем подачи соответствующей налоговой декларации. На ее основании орган составит график уплаты налогов, установив окончательный срок погашения долга.

Важные аспекты Заемные средства должны быть возвращены заимодавцу имуществом иного рода, которое было взято заемщиком. Например, нельзя вернуть имущество место денежных средств. Такого рода ситуация расценивается как реализация товара юрлицом, поэтому оно должно уплатить налог на прибыль.

Его размер обусловлен видом выбранной системы налогообложения. Например, он составляет 6%, если на предприятии применяется УСН.

В постановлении пленума президиума ВАС № 3009/04, испущенного 30 августа 2004 года отмечено, что беспроцентный займ между взаимозависимыми лицами налоговые последствия не возникают. Они не получают доход, который подлежит налогообложению в качестве налога на прибыль.

Прощаем сотруднику не возвращенный заем: налоговые последствия

Самое главное – чтобы в документе указывалась следующая информация:

- срок, на который предоставляется указанная сумма;

- точный размер кредита;

- процентная ставка или отдельная отметка того, что займ относится к категории беспроцентных;

- предоставляется ли залог для оформления займа;

- для достижения каких целей предоставляется сумма заемщику.

Ограничения по сумме Если осуществляется выдача беспроцентного займа от юридического лица другой компании наличными, то в соответствии с указаниями Центрального банка такой расчет не может иметь сумму более 100 000 рублей. Другими словами, займодатель может предоставить заемщику займ не больше этой суммы, и столько же должен получить наличными назад.

Беспроцентный займ сотруднику — налоговые последствия

В этом случае НДФЛ, причисленный к сумме материальной выгоды, никуда не исчезает. Его следует продолжать вычитать из доходов работника, пока не будет исчерпана вся сумма налога. Кроме того, налогообложению подлежит и прощенная задолженность, но уже по ставке 13 %.

Это выгодно для сотрудников и стимулирует их к хорошей работе.

Как выдать беспроцентный займ сотруднику в 2018 году

Но стороны должны достичь обоюдного соглашения. В такой ситуации обязательства заемщика, касающиеся возврата заемных средств прекращаются, если он передаст имущество в собственность заимодавцу.

Под понятием «доход» подразумевается экономическая выгода, выраженная в денежном эквиваленте либо в натуральной форме. Она учитывается в той мере, в какой ее можно оценить и определяется сообразно указаниям главы 23 НК РФ, а именно статьи 41.

Термин «процент» обозначает какой-угодно доход, который был заявлен ранее заимодавцем. Норма отмечена в указаниях статьи 43 НК РФ. В него входит разница между стоимостей на один и тот же вид товара, поставленные в разные периоды времени.

Как правило, она образуется за счет обязательств по долгам вне зависимости.

В сущности,процентные начисления это доход, который формируется за счет долговых обязательств.

Беспроцентный займ

Возможные налоговые последствия Предприятие – кредитор, так же как и заемщик должны выплатить в пользу государства определенные налоги. В случае, когда выдается безвозмездный кредит физ. лицу от юр. лица, у первого появляется доход в форме материальной выгоды от экономии на процентах.

Данный доход подлежит налогообложению НДФЛ на общих основаниях.

Беспроцентный займ работнику НДФЛ возникает в следующих случаях: Если организация либо ИП выдали физ.

лицу кредит Проценты по которому не превосходят 2/3 ставки рефинансирования ЦБ Если физическое лицо получило кредит в зарубежной валюте Процентная ставка по которому не превосходит 9 % Физ.

лицо получило безвозмездный кредит — Удержать налог можно с зарплаты работника, но размер налога не должен быть больше 50 % суммы, начисленной к оплате. Может ли предприятие списать долг Для сотрудника возможно прощение долга.

Каковы налоговые последствия беспроцентного займа

Внимание Эти средства не относятся к категории налогооблагаемой базы, и в таком случае займодателю не обязательно оплачивать налоги. Если же заемщиком является физическое лицо, ситуация приобретает совершенно другой окрас.

Если физическое лицо берет займ у такого же физического лица, то в таком случае ему точно так же не обязательно нужно оплачивать какие-либо налоги, но если же займодателем является частный предприниматель или компания, то в таком случае оплачивается НДФЛ из полученной материальной выгоды, ставка которой составляет 35%, что указано в нормах, прописанных в пункте 1 статьи 212 Налогового кодекса, указывающих на наличие материальной выгоды в виде экономии на процентах, которые должны начисляться за использование заемных средств.

Статья 212.

Какие бывают налоговые последствия беспроцентного займа

Если же учредитель предоставляет беспроцентные займы в меньшем объеме, то в таком случае он не будет облагаться дополнительными налогами за прибыль, недополученную от процентных начислений.

У юридического лица, которое получило беспроцентный займ от учредителя, появляется материальная выгода, но, так как в соответствии с нормами главы 25 Налогового кодекса не определяется порядок определения прибыли, налоговая база увеличиваться не будет.

Если же получателем займа является физическое лицо, у него появляется материальная выгода, представленная в виде не взымаемых процентных начислений, и с этой суммы будет взыскан налог в размере 13%.

Налоговая служба проводит регулярные камеральные или выездные проверки для того, чтобы определить сам факт получения необоснованной прибыли юридическим лицом.

Источник: http://dolgoteh.ru/besprotsentnyj-zajm-fiz-litsu-ne-sotrudniku-nalogovye-posledstviya/

Предоставление займа физическому лицу от юридического лица

Нередко случаются ситуации, когда сотрудник просит работодателя выдать ему денежную ссуду на процентной основе или наоборот – фирма привлекает кредит от частного лица. Насколько законны такие процедуры и как правильно их оформить? Расскажем в рамках данной статьи.

Предположим, что к вам, как к организации, обратился один из работников с просьбой предоставить кредит. Вы, в принципе не против, но вы по основному виду деятельности продаете продукты питания и никак не связаны с финансовыми услугами.

Может ли юр. лицо дать займ физ. лицу?

Да, предоставление займа физическому лицу от юридического лица возможно. Конечно, было бы здорово, если в ОКВЭД числились коды, характерные финансовым услугам, но это не принципиально.

Однако, если например, ООО захочет предоставлять кредиты в большим объемах не только своим сотрудникам, стоит позаботиться о такой строке в уставе: «имеет право осуществлять любые виды деятельности, не запрещенные законом РФ».

Для того, чтобы вашей компании не приписали незаконную банковскую деятельность. Итак:

- Выдавать кредиты сотрудникам можно: сколько хотите и когда хотите. Ваши подчиненные считаются «ограниченным кругом лиц», с которыми можно заключать Договор займа денег между физическим и юридическим лицом

- Выдавать займы сторонним лицам тоже можно, но либо в небольших объёмах, либо регистрировать новый код деятельности (но если честно, на коды давно никто не смотрит, пока ваша прибыль не обрастет 6-9ю нулями).

С точки зрения клиента, главное продумать, как вернуть займ от юридического лица физическому лицу: оптимальным компромиссом будет списание ежемесячного платежа с заработной платы по заявлению сотрудника (если ссуда берется у работодателя).

Если же вы ещё не нашли небанковскую компанию, которая выдаст вам денежный кредит, рекомендуем заполнить заявку на нашем портале: мы обязательно подберем для вас подходящего кредитора:

Оформление, условия

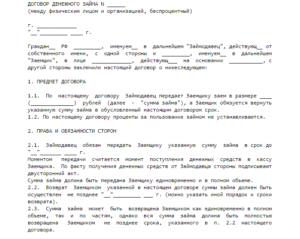

Форма договора (расписки) стандартна (примеры в этой статье). Единственный нюанс, касающийся сделки с физлицом – это письменная форма договора.

Бухгалтерские проводки для отражения выданного займа вы найдете здесь.

Если сотрудник получает заём на беспроцентной основе, с него могут удержать НДФЛ за полученную материальную выгоду. Выгода исчисляется исходя из ставки рефинансирования.

Порядок уплаты процентов и возврата ссуды определяется условиям договора. Если срок в документе не обозначен, организация вправе потребовать возврат денег в течение 30 суток (согласно 810 ст. ГК РФ, пункт 1).

Со стороны заёмщика досрочное погашение беспроцентного займа возможно, если иное не предусматривают условия, а вот договор с процентами возвращается досрочно только с согласия займодавца.

Датой возврата считается зачисление денежных средств на счет организации.

За недобросовестное исполнение обязательств заёмщиком применяется неустойка, размер которой оговаривается в договоре. Полученная неустойка для организации с налоговой точки зрения расценивается как прибыль, даже если договор заключен на беспроцентной основе.Что касается договоров на процентной основе, полученных от компаний, ведущих прямую финансовую деятельность – закон предусматривает возможность применения электронной формы договора с подписью в форме смс сообщения. Использовать электронные формы согласно нормативам, могут только компании с капиталом не менее 70 млн. рублей, имеющие статус «Микрокредитная организация».

Не так часто встречается, но всё же бывает случай, когда физическое лицо дает займ юридическому лицу без процентов или на льготных условиях. Такой вид заимствования чаще применяется в крупных компаниях, где инвестор скажем так, обеспеченный человек, который аффилирован с деятельностью подконтрольной организации или проще: с целью пополнения оборотных средств для ресурсных компаний.

Закон не ограничивает перечень займодавцев, к которым может обращаться организация с целью получения займа, соответственно, гражданские лица также могут выступать в качестве кредиторов. Причем, физическое лицо-займодавец может быть:

- Учредителем компании;

- Сотрудником организации;

- Родственником собственника;

- Совершенно посторонним лицом.

Но речь сейчас не о том, кто является инвестором. Организации больше волнует вопрос, как оформить займ от физического лица юридическому лицу.

Беспроцентные и процентные займы: налоги

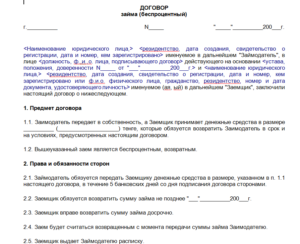

Договор займа между юридическим и физическим лицом (беспроцентный или на платной основе) заключается исключительно в письменной форме (согласно п. 1 ч. 1 ст. 161 ГК РФ). Основанием может быть стандартная долговая расписка или договор займа. Если в договоре вовсе отсутствует пункт о процентах, заём исчисляется исходя из текущей ставки рефинансирования (на момент выплаты %).

Налогообложение зависит от того, получил ли кредитор материальную выгоду. Если физическое лицо выдало займ юридическому лицу без процентов, ндфл не применяется (ст. 212 НК РФ). Организация со своей стороны просто не учитывает возврат займа в составе расходов, которые формируются для налогообложения прибыли.

Когда гражданин зарабатывает на выданном кредите проценты, он обязан уплатить 13% с полученной прибыли. НДС никто не исчисляет, так как кредитором является не организация, не ИП, а именно физ. лицо.

Физлицо вправе предоставить целевой денежный кредит: на приобретение оборудования, недвижимости, партии товара. В этом случае организация обязана отчитываться перед займодавцем за расходование заёмных средств. Если же компания не может обеспечить должный контроль кредитору, физлицо вправе требовать досрочного возврата ссуды.

Деньги кредитор может перевести безналом на р/с организации или самолично внести в кассу. При выборе второго способа, компания должна выписать приходный кассовый ордер и отразить операцию в дебет 50 счета.

Если вашей организацией получен займ от физического лица, проводки для бухгалтерского учета вы можете подсмотреть в этой заметке.

Источник: https://banks.is/publ/307-zaym-fizlicu-ot-yurlica-i-naoborot

Займ сотруднику организации: процентный, беспроцентный; заём на покупку жилья

Как известно, учредитель не может свободно распоряжаться выручкой своей организации. Его доходом является только сумма, полученная в виде дивидендов.

К тому же, существуют ограничения, когда дивиденды выплачивать нельзя. Но если вам нужны деньги на личные нужды, то компания может вас выручить и дать в долг необходимую сумму.

Если брать деньги под символический процент или без него, то нужно заплатить НДФЛ от материальной выгоды.

Для получения займа необходимо подписать договор. Типовую форму договора можно найти в интернете и переделать под себя. Если вы одновременно являетесь и учредителем, и генеральным директором, то договор будет подписан одним лицом. После подписания договора вы сможете взять денежные средства наличными из кассы организации, выписав РКО, либо перевести сумму займа на банковскую карту.

Условия в договоре, на которые следует обратить внимание

- сумма займа и период пользования;

- срок возврата денежных средств: вы можете погашать долг частями — ежемесячно или единовременно целой суммой;

- порядок возврата: если вы также являетесь сотрудником в компании и получаете зарплату, то можете возвращать заём путем удержания суммы из заработной платы либо самостоятельно перечислять деньги на расчетный счет или вносить наличными в кассу;

- размер и условия погашения процентов: фирма может предоставить беспроцентный заём или выдать деньги под проценты.

Конечно, вам бы хотелось воспользоваться деньгами без дополнительных затрат, но с процентами не все так просто: слишком выгодный заём обяжет вас заплатить НДФЛ с материальной выгоды.

НДФЛ государству или проценты компании?

По законодательству, если вы получаете беспроцентный заём или заём под проценты ниже чем 2/3 от ставки рефинансирования ЦБ РФ (сейчас это 5,5%), то у вас возникает материальная выгода. Она рассчитывается на день, когда вы возвращаете беспроцентный заём, или день, когда выплачиваете проценты. Материальная выгода облагается НДФЛ по ставке 35%.

Как рассчитывается материальная выгода, и что это вообще такое, удобнее рассмотреть на примерах.

Пример 1: беспроцентный заём

Учредитель ООО берет беспроцентный заём 100 000 руб. на 10 месяцев с января по октябрь. Заём возвращает единовременно. На дату возврата денежных средств организация должна рассчитать материальную выгоду и НДФЛ.

Материальную выгоду считаем следующим образом:

- 2/3 ставки рефинансирования ЦБ РФ * сумма займа / 365 * срок предоставления денег (календарные дни)

- Материальная выгода: 5,5% * 100 000 руб. / 365 * 291 = 4 384 руб. 93 коп.

- НДФЛ: 4 384 руб. 93 коп. * 35% = 1534 руб. 72 коп необходимо заплатить государству за пользование беспроцентным займом.

Пример 2: символический процент

Учредитель ООО берет заём у организации в размере 100 000 руб. под 2% годовых на 10 месяцев с января по октябрь. Возврат займа и процентов производится единовременно. Организация должна рассчитать материальную выгоду и НДФЛ на день уплаты процентов по займу учредителем.

В таком случае материальная выгода рассчитывается так:

- (2/3 ставки рефинансирования ЦБ РФ — ставка процентов по договору займа) * сумма займа / 365 * срок начисления процентов

- Материальная выгода = (5,5% — 2%) * 100 000 руб. / 365 * 291 = 2790 руб. 41 коп.

- НДФЛ: 2790 руб. 41 коп. * 35% = 976 руб. 64 коп.

Если учредитель одновременно является директором организации и получает заработную плату, то НДФЛ можно удержать из зарплаты и перечислить в бюджет государства.

В случае, если учредитель в организации не работает и не получает выплат от фирмы, то организация должна сообщить учредителю и в свою налоговую о невозможности удержания НДФЛ. Это нужно сделать в срок не позднее месяца со дня окончания года, в котором была получена материальная выгода.

Такое уведомление подается в виде справки 2-НДФЛ. Учредитель должен самостоятельно перечислить НДФЛ в бюджет государства и подать декларацию 3-НДФЛ.Получается, что просто так взять деньги в долг у компании невозможно. Минимум 1,925 % годовых (5,5 * 0,35) вам все же придется заплатить государству или 5,5% — своей организации. Чаще всего бизнесмены делают выбор в пользу своей компании и берут заём под 5,5 % годовых.

Исключение: заём на покупку жилья

Если деньги, полученные в долг без процентов или по низкой ставке, были потрачены на приобретение жилья, то государство освобождает от НДФЛ полученную материальную выгоду, но при условии, что у вас есть право на имущественный вычет. После оформления покупки и регистрации права собственности вам нужно будет подтвердить имущественный вычет соответствующим уведомлением. Его следует запросить в налоговой по месту регистрации.

До получения уведомления о предоставлении имущественного вычета материальная выгода рассчитывается на день возврата беспроцентного займа или день уплаты процентов и облагается НДФЛ, затем производится перерасчет и удержанный НДФЛ возвращается.

Подписывайтесь, и мы будем один раз в неделю присылать полезные бизнес-советы, аналитические статьи, истории успеха и провала, интервью, а также мнения экспертов на острые темы

Источник: https://kontur.ru/articles/445

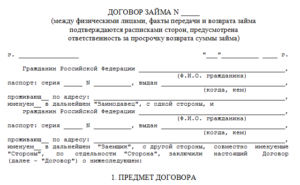

Займ физическому лицу от юридического: налогообложение 2014, договор, проводки, ограничения

Недоверие к банковским организациям вынуждает некоторых людей обращаться к собственным работодателям. Иногда займ, полученный от юридического лица, оказывается намного выгоднее и по процентам, и по условиям погашения.

Взять у организации необходимую сумму в долг могут не только работники, но и любые другие физические лица.

Любое юридическое лицо может предоставлять заемные средства одному из учредителей, своим работникам или третьим лицам. Действующее законодательство не накладывает никаких ограничений на данную процедуру.

Между физическим и юридическим лицом составляется договор займа в соответствии с Гражданским кодексом. Займ может быть возмездным и безвозмездным.

Если договор предусматривает получение юридическим лицом вознаграждения в виде процентов (все условия должны быть прописаны в документе), организацию ожидают определенные налоговые последствия.

Не следует выдавать займы неограниченному кругу лиц, в противном случае данные операции могут быть квалифицированы как незаконная банковская деятельность.

Для начала рассмотрим налоговые последствия для физических лиц. Заемщик обязан выплачивать налоги при получении материальной выгоды.

При получении займа от юридического лица экономическая выгода возникает в следующих ситуациях:

- при заключении договора беспроцентного займа;

- при заключении договора займа по сниженной процентной ставке (ставка не превышает 2/3 ставки рефинансирования).

В обоих случаях заемщик получает выгоду от экономии на процентах. Подробнее об этом говорится в статье 212 Налогового кодекса. Доходом признается любая выгода, полученная от экономии на процентах в результате использования займов, выданных организациями или индивидуальными предпринимателями.

Исключением из данного правила являются следующие моменты:

- получение выгоды в результате использования банковских карт с беспроцентным периодом;

- если беспроцентный займ был предоставлен на строительство или приобретение на территории РФ недвижимости (дома, квартиры, комнаты, земельного участка с домом или участка, предназначенного для строительства дома);

- получение выгоды в результате рефинансирования банковского займа, выданного на приобретение или строительство жилья;

- заемщик освобождается от уплаты налога при условии, что у него есть право на получение имущественного налогового вычета (правило относится к пунктам 2 и 3 из данного перечня).

Облагаются НДФЛ займы физическому лицу от юридического, если результатом такого займа стало получение материальной выгоды от экономии на процентах.

При заключении возмездного договора по сниженной ставке материальная выгода рассчитывается как превышение суммы, рассчитанной по 2/3 ставки рефинансирования, над суммой, исчисленной в соответствии с процентами, указанными в договоре.

Датой фактического получения материальной выгоды от экономии на процентах считается день уплаты процентов. Налоговая база определяется в день выплаты процентов с периодичностью не реже, чем раз в год.

В соответствии с налоговым законодательством (статьи 26 и 29) заемщик имеет право обязать организацию, выдавшую займ, принять участие в перечислении НДФЛ.

Это правило применимо к организации-работодателю, заключившей договор займа со своим сотрудником. В данном случае юридическое лицо определяет налоговую базу, производит расчет налога, удерживает из зарплаты необходимую сумму и переводит ее в бюджет.

Для осуществления подобных действий у организации должна быть нотариально заверенная доверенность.

Если заемщик не позаботился о том, чтобы работодатель участвовал в перечислении налога, он обязан самостоятельно подать декларацию в налоговую по месту жительства.

Срок сдачи отчетности – 30 апреля года, следующего за годом получения дохода. Материальная выгода от экономии на процентах облагается по ставке 35% (статья 224 НК РФ>).

Если организация-заимодавец решила полностью или частично погасить задолженность заемщика за счет собственных средств, полученная часть займа полностью учитывается при расчете НДФЛ.Абсолютно по-другому происходит налогообложение организации при получении дохода от выдачи возмездного займа физическому лицу.

В соответствии с налоговым законодательством (статья 250) все доходы от полученных процентов включаются в состав внереализационных доходов и учитываются при определении налоговой базы для расчета налога на прибыль.

С полученных процентов не производится выплата страховых взносов в Пенсионный фонд. Связано это с тем, что предоставление займа предполагает его возврат. Выданные средства не являются выплатой в пользу заемщика.

Займы с выплатой и без выплаты вознаграждения

Займы с выплатой вознаграждения выдаются в соответствии заключенным договором, в котором четко прописаны все условия и процентные ставки. Если организация предполагает выдачу беспроцентного займа, об этом также должно говорить в документе.

В противном случае процентная ставка определяется автоматически, исходя их текущей ставки рефинансирования ЦБ. Не следует путать эту ситуацию с займом между двумя физическими лицами, когда договор займа считается беспроцентным при заключении на сумму менее 500 рублей.

Никаких ограничений на выдачу юридическими лицами безвозмездных займов нет. Ни Налоговый, ни Гражданский кодекс не предусматривают наложения каких-либо запретов. Однако если организация предоставляет займ физическому лицу без начисления процентов, могут возникнуть некоторые проблемы с налоговой.

В результате проверки договора безвозмездного займа могут быть доначислены налоги на прибыль в соответствии со ставкой рефинансирования.

Такая позиция объясняется тем, что целью создания любой коммерческой организации является получение прибыли, поэтому осуществление финансово-хозяйственных операций не может не повлечь за собой экономическую выгоду.

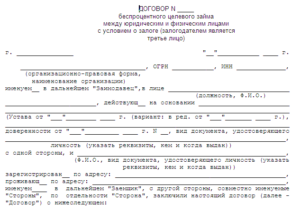

Образец договора займа физическому лицу от юридического лица

При оформлении займа физическому лицу от юридического составляется двухсторонний договор.

В документе указываются следующие сведения:

- вверху договора прописывается дата и место составления документа;

- далее идут полное и сокращенное наименование организации-заимодавца, ФИО генерального директора, ФИО заемщика с указанием даты рождения, ИНН и паспортных данных;

- в разделе «права и обязанности сторон» указывается сумма (цифрами и прописью), принимаемая заемщиком, а также обязанности и права заемщика и заимодавца;

- в разделе «сроки действия договора» прописывается условие вступления договора в силу (момент передачи денег) и дата его окончания. Здесь же указывается, что по соглашению сторон срок договора может быть продлен;

- в разделе «особые условия» указываются проценты по займу, конечная сумма к возврату, способ возврата (например, ежемесячные платежи), дата последнего платежа и ряд дополнительных условий;

- в разделе «форс-мажор» прописываются ситуации, при которых стороны могут быть освобождены от исполнения обязательств на время действия таких обстоятельств и их последствий (например, военные действия, стихийные бедствия, катастрофы техногенного характера и т. д.);

- в разделе «гарантии исполнения договора» прописывается размер страховой выплаты с указанием наименования страховой компании;

- в разделе «ответственность сторон» отмечается, что ответственность наступает в соответствии с действующим законодательством РФ;

- в самом конце указываются реквизиты сторон и ставятся подписи.

Образец договора займа юридического лица физическому лицу можно скачать здесь: договор займа юридического лица физическому лицу

Проводки займа

Беспроцентный займ не является финансовым вложением, так как он не приносит организации никаких экономических выгод. Займ физическому лицу считается вложением, только средства выдаются под проценты.

Согласно Плану счетов беспроцентные займы, предоставляемые юридическим лицом физическому (в случае если заемщик не является работников организации) отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «расчеты по предоставленным займам».

Проводка будет выглядеть так:

- Д76 К50(51) – отражается предоставление займа физлицу с расчетного счета фирмы;

- Д50(51) К76 – отражается погашение заемщиком долга.

При выдаче беспроцентного займа сотруднику организации вместо 76 счета ставится 73 «Расчеты с персоналом по прочим операциям», субсчет 73-1 «Расчеты по предоставленным займам».

Если организация предоставляет физлицу, не являющемуся ее работником, займ под проценты, используется счет 58 «Финансовые вложения», субсчет «Предоставленные займы».

Проценты по займам отмечаются в бухучете ежемесячно. Если займ получает сотрудник организации, проценты отражаются по дебету счета 73, в корреспонденции идет кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

Проценты по займу, полученные от стороннего физического лица, записываются на дебет счета 76 «Расчеты с разными дебиторами и кредиторами», в корреспонденции с кредитом 91, субсчет «Прочие доходы».

Выдача займа от организации работнику этой организации

Займ, выданый организацией своему работнику, оформляется заключением двухстороннего договора. Для получения средств заемщику необходимо написать заявление и предоставить на рассмотрение руководству.

В заявлении обязательно нужно указать цели получения заемных средств. Чаще всего работники получают займы на строительство или покупку жилья, получение образования и другие нужды.

Иногда организации требуют от работников залоговое обеспечение, в роли чего, как правило, выступает имущество. Такие займы обычно выдаются под низкие проценты. Все условия должны быть четко прописаны в договоре. Для оценки имущества приглашается сотрудник Бюро технической инвентаризации.

Выплата долга осуществляется равными ежемесячными платежами, иногда работодатель автоматически вычитает средства из заработной платы. При досрочном погашении долга никакие штрафные санкции не налагаются, что часто бывает при оформлении кредитов в банках.

Таким образом, получение ссуды у юридического лица может стать очень выгодным решением. Предварительно следует оценить все преимущества такого типа займа перед банковским кредитованием.Самое главное – проследить за составлением договора и тщательно изучить документ на предмет ошибок и неточностей.

: Беспроцентный займ физическому лицу облагается НДФЛ? Владимир Туров

Источник: http://zaimexpert.ru/denezhnye-zajmy/zajmy-fizicheskim-licam/zajm-fizicheskomu-licu-ot-juridicheskogo.html