Акт сверки взаиморасчетов корректировка долга

Обычно организации, между которыми существуют договорные обязательства и имеются задолженности по исполнению таких обязательства, периодически осуществляют сверки взаимных расчетов. О процедуре сверки и ее возможных последствиях расскажем в статье.

Для чего нужна сверка с контрагентом

Законодательство о бухгалтерском или налоговом учете не содержит требований о случаях, когда сверка должна быть обязательна. Она может проводиться:

- в рамках инвентаризации расчетов и обязательств при составлении годового отчета;

- при окончании срока действия договора для закрытия расчетов по нему;

- для подтверждения кредиторской или дебиторской задолженности контрагентом в целях не пропустить срок исковой давности для взыскания;

- для оформления зачета взаимных требований с контрагентом, с которым у вас несколько договоров, по которым есть как дебиторская, так и кредиторская задолженности;

- в других случаях.

Кроме того, своевременная сверка учетных данных с контрагентом позволит избежать ошибок в учете.

Ведь если задолженность по вашим данным и данным контрагента совпала, значит, в учете корректно отражены все хозяйственные операции по данному контрагенту: отсутствуют неотраженные акты или «задвоенные» платежи.

Если в результате сверки установлены расхождения, очевидно, одной из сторон должна быть осуществлена корректировка долга.

Период сверки

За какой период сверяться, стороны договариваются сами.

Для подтверждения дебиторки и кредиторки в годовом балансе сверяться нужно за календарный год.

Возможно, сверки с контрагентом уже проводились, в этом случае период для новой начинается тогда, когда закончилась предыдущая. В этом случая задолженность по предыдущей будет отражена как долг на начало новой сверки.

Если стороны сотрудничают несколько лет по нескольким договорам, а необходимость в сверке возникла только в текущем периоде, осуществлять ее можно в несколько этапов для облегчения процесса.

Документальное оформление

Законодательно требований к оформлению сверок нет. В уже устоявшейся практике процедура эта происходит путем подписания акта сверки взаимных расчетов.

В этот документ стороны включают все операции, которые были осуществлены ими за сверяемый период, указывая даты их совершения, суммы операций, ссылки на подтверждающие документы, выводится сумма задолженности каждой из сторон и при наличии фиксируются расхождения между данными.

Форма разрабатывается каждой организаций и утверждается приложением к учетной политике. Кроме того, в автоматизированных бухгалтерских программах данная форма уже зашита и акт формируется автоматически при выборе нужного контрагента, конкретных договоров (если нужно) и указании периода сверки.

Если установлены расхождения, почему возникает необходимость корректировки

Во-первых, неправильное отражение операций в учете, как и их не отражение, искажает информацию об активах и обязательствах организации, в том числе в бухгалтерской отчетности.

В данном случае из-за ошибки бухгалтера собственник бизнеса может получить неверную информацию не только о своем финансовом положении, но и о имуществе организации.

Построение дальнейшего бизнес-плана на такой информации чревато разорением фирмы.

Во-вторых, любая ошибка в учете влечет к искажению налогооблагаемой базы по какому-либо налогу.

Это, в свою очередь, становится причиной претензии налоговых органов в виде доначисления налогов, пени и штрафов.Неточности, которые привели не к занижению, а к переплате налогов, тоже нежелательны, ведь в таком случае бухгалтер необоснованно изъял какое-то количество оборотных средств из бюджета компании.

Как исправлять

Исправлению ошибок в бухучете посвящено целое ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

В нем дано понятие «ошибки» и способы ее исправления, которые зависят от типа (существенная, несущественная) и момента ее обнаружения: до или после подписания отчетности.

Уровень существенности устанавливается каждым предприятием в учетной политике. Обычно существенными признаются ошибки, искажающие значение любой строки отчетности на 5 % или более.

Если неточность (существенная или несущественная) допущена в отчетном году и обнаружена до утверждения отчетности руководителем организации, ее нужно исправить с учетом следующего:

- если она обнаружена до 31 декабря отчетного года, корректирующие записи делаются на дату выявления ошибки (п. 5 ПБУ 22/2010);

- если выявлена 31 декабря отчетного года или позже, корректирующие записи делаются на 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Для исправления нужно:

- составить бухсправку с обязательным содержанием: когда и какая ошибка допущена, дату ее обнаружения, исправительные проводки;

- сделать сторно неправильных проводок;

- отразить в учете правильные проводки.

Если после подписания отчетности выявлена несущественная ошибка, исправительные записи делаются на дату ее выявления (п. 14 ПБУ 22/2010) путем составления бухсправки, содержание которой аналогично описанному выше.

В зависимости от влияния ошибки на финансовый результат исправлять ее нужно так:

неточность в учете повлияла одновременно на показатели «Нераспределенная прибыль» (непокрытый убыток) баланса и «Чистая прибыль» (убыток) отчета о финрезультатах.

В этом случае делаем проводку, обратную неправильной, но в корреспонденции со сч. 91. Правильная запись также делается в корреспонденции со счетом 91 (по необходимости).

Например, обнаружено, что ошибочно начислена амортизация не 9000 руб, а 10 000 руб. проводкой Дт 20 Кт 02. Исправляем:

- Дт 02 Кт 91 на сумму 10 000руб.;

- Дт 91 Кт 02 на сумму 9000руб.;

Если погрешность не повлияла ни на какие показатели баланса и отчета о финрезультатах, то исправления делать не надо. Например, начисление амортизации по основному производственному оборудованию не на сч. 20, а на сч. 26.

Корректировка задолженности по акту сверки: проводки

Бухгалтер по результатам сверки, проведенной с контрагентом после утверждения годовой отчетности, обнаружил, что по акту с контрагентом за август прошлого года им были оприходованы выполненные работы вместо указанных в акте 8500 руб. на 10 000 руб. проводками:

- Дт 20 Кт 60 (отражены на затраты работ). Данная ошибка не повлияла на на какой показатель баланса или отчета о финрезультатах;

- Дт 91 Кт 20 (затраты по работам признаны в расходах). Ошибка повлияла на показатели «Нераспределенная прибыль» (непокрытый убыток) баланса и «Чистая прибыль» (убыток) отчета о финрезультатах.

- Дт 20 Кт 60 на сумму 10 000 руб. — сторно;

- Дт 20 Кт 60 на сумму 8500 руб. — отразили корректную сумму по акту сверки;

- Дт 20 Кт 91 на сумму 10 000 руб. — восстановили из расходов ошибочную сумму по работам;

- Дт 91 Кт 20 на сумму 8500 руб. — отразили корректную сумму затрат по акту сверки с контрагентом.

Как исправить существенную ошибку, выявленную после утверждения отчетности руководителем, зависит от того, выявлена она до утверждения отчетности участниками организации или после (п. 3 ПБУ 22/2010).

Коротко о том, как исправить ошибку в налоговом учете

Обязательно делайте это в налоговом регистре даже если искажение не привело к занижению налога.

Если выявлена ошибка прошлого периода и она повлияла на сумму налога или на налоговую базу, исправим ее в декларации по налогу на прибыль.

Если неточность выявлена за текущий год, исправить ее можно в налоговой декларации следующего отчетного периода или за год.Как правило, ошибки прошлых лет исправляются подачей уточненных налоговых деклараций, но существуют исключения.

Корректировка долга

Актуально на: 2 марта 2017 г.

Чтобы быть уверенными, что в бухгалтерском учете расчетов с контрагентами нет ошибок, а величина дебиторской и кредиторской задолженности соответствует реальности, проводится инвентаризация. Когда проводить инвентаризацию расчетов с покупателями и заказчиками, а также поставщиками и подрядчиками и как оформлять ее результаты, мы рассказывали в наших консультациях.

Если в результате инвентаризации расчетов обнаружены ошибки, организации необходимо будет произвести необходимые корректировки задолженности. Какими проводками эти корректировки сопроводить, расскажем в этом материале.

Корректировка задолженности: проводки

Если в ходе инвентаризации, например, при согласовании акта сверки с контрагентом, у вас была обнаружена ошибка, ее нужно обязательно исправить (п. 4 ПБУ 22/2010 ).

При корректировке задолженности по акту сверки проводки и дата их составления будут зависеть от того, когда такая ошибка была выявлена и является она существенной или нет.

Представим порядок исправления ошибок отчетного года в таблице (п.п. 5-14 ПБУ 22/2010 ):

Необходимо иметь в виду, что ошибка признается существенной тогда, когда она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые на основе бухгалтерской отчетности за этот отчетный период (п. 3 ПБУ 22/2010 ).

При этом критерии существенности каждая организация определяет для себя самостоятельно и закрепляет это в своей Учетной политике.

Проиллюстрируем приведенный в таблице порядок исправления ошибок на примерах.

Источник: https://vb-personal.ru/akt-sverki-vzaimoraschetov-korrektir/

Корректировка по акту сверки проводки

- Наши решения

- Акты сверок с контрагентами

- Форма акта сверки

- Важность акта сверки

- Могу ли я закрыть кредиторскую задолженность согласно акта сверки?

» Полезная информация » Бухгалтерское обслуживание » Акты сверок с контрагентами

Акты сверок с контрагентами

В процессе деятельности организации, особенно если эта деятельность связана с оказанием услуг и реализацией товаров в больших объемах, рано или поздно возникает необходимость проверить текущее состояние расчетов. Кроме того, любая фирма так или иначе пользуется услугами сторонних организаций (коммунальные услуги, техобслуживание оборудования), а также у поставщиков закупают сырье и материалы.

Для того чтобы не допускать возникновения просроченной кредиторской задолженности, а также с целью своевременно получать выручку за реализованные товары и услуги в полном объеме, на любом предприятии целесообразно разработать акт сверки взаиморасчетов с контрагентами.

Форма акта сверки

К сожалению, а может и к счастью, единой формы акта сверки нет. В законодательстве не утвержден определенный бланк, благодаря чему каждая организация может самостоятельно разработать подходящую форму в зависимости от специфики своей работы.

Каждый акт сверки имеет уникальный порядковый номер. В силу того, что он составляется на определенную дату, ее также следует указывать рядом с номером документа. Нумерация может производиться в пределах месяца, квартала, года. Все акты сверки регистрируются в журнале для удобства контроля.

Как правило, акт содержит так называемую «шапку». В ней указываются наименования организаций дебитора и кредитора.

Далее следует таблица, в которой расписываются долговые обязательства, суммы, перечисленные в счет погашения задолженности, а также выводится конечное сальдо на определенную дату (как правило, конец отчетного периода – месяц, квартал, год). В конце обязательно указывается дебетовое или кредитовое сальдо прописью.Акты сверки подписываются главным бухгалтером и руководителем организации. Подписи в обязательном порядке скрепляются печатью предприятия.

После составления акт сверки отправляется к контрагенту. При этом руководитель и главный бухгалтер этой организации должны либо поставить свои подписи под имеющимися данными, либо внести коррективы в записи и передать подписанный документ обратно.

В настоящее время формы актов сверки заложены во все бухгалтерские программы. В этом есть несомненные плюсы. Во-первых, такие акты заполняются автоматически на основании проведенных документов. Во-вторых, у бухгалтера не возникнет трудностей с разработкой специальной формы.

Акты всегда составляются в двух экземплярах. Один возвращается кредитору, а другой остается у организации-должника.

Важность акта сверки

Как правило, при сотрудничестве с постоянными, проверенными, добросовестными покупателями акты сверки – чистой воды формальность. Если все расчеты проходят вовремя, задолженность не накапливается, тогда все акты сверки оформляются с нулевым сальдо на конец периода.

В случае если дебиторская задолженность организации постоянно растет, а должники не спешат выполнять свои обязательства, акт сверки станет одним из оснований передачи дела о задолженности в суд с целью взыскания долга.

Срок исковой давности дебиторской задолженности – 3 года с момента возникновения долга. При подписании акта сверки срок исковой давности отсчитывается не с того момента, когда образовалась задолженность, а с момента подписания акта.

При обращении в судебные инстанции акт сверки является обязательным документом. Без него суд вправе не рассматривать исковое заявление о погашении задолженности.

Корректировки задолженности-дебеторской и кредиторской. Бухгалтерские справки

Это зависит от специфики вашей деятельности, но разве часто бывают расхождения?

В составе кредиторской задолженности обычно отражаются задолженности поставщикам и подрядчикам за полученныеПри получении аванса от покупателя составляется бухгалтерская проводка Дебет счета 51 Кредит счета 62 субсчет Авансы полученные .

Как скорректировать долг постав-ка (в 1С мы должны,а на деле нам), есть актсверки. Что делать в 1С,какие нужны докум-ты?

Если по-простому, то берете акт сверки, подписанный с обеих сторон, в программе создаете бухгалтерскую справку. Проводки такие: 60.1 (Поставщик, договор)/91.1 (Корректировка задолженности по акту сверки) — на сумму разницы.

Это будет при расчете налога на прибыль ваш прочий доход. Если хотите, то можете сделать инвентаризацию кредиторской/дебиторской задолженности.

Тогда нужны будут приказы на проведение такой инвентаризации, а потом на списание кредиторской задолженности (на какую статью, на какую сумму, по какому контрагенту). Как-то так.

Бухгалтерский учет типовые проводки, план счетов, ПБУ, бухучет на малых предприятиях и для ИП.Бухгалтерская справка 0504833 . 60, 62, 76. 91-1. Списана кредиторская задолженность с истекшим сроком исковой давности.Можно ссылку на закон, который разрешает списание задолженности по акту сверки? Акт сверки на то он и акт, формируем свой акт, смотрим расхождения, находим причину, выясняем, чья ошибка, Ваша (провели лишнюю накладную на поступление) , или поставщика (Вам накладную выписали, а у себя в учете не отразили) . Вносим исправления в учетные данные!

Только так, и никаких списаний задолженности по акту сверки.

Бухгалтер читающий)!!!помоги

При поступлении на склад товарно-материальных ценностей (ТМЦ) по неотфактурованной поставке в зависимости от вида ценностей необходимо оформить: – акт приемки материалов (форма № М-7); – акт приемки товаров (форма № ТОРГ-4); – акт об оприходовании тары (форма № ТОРГ-5). Второй экземпляр акта необходимо направить поставщику.

Об этом сказано в пункте 37 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. ТМЦ по неотфактурованной поставке приходуются по учетным ценам. Если организация в качестве учетной цены использует фактическую себестоимость, то неотфактурованные ТМЦ приходуются по рыночным ценам.

Рыночную стоимость определяют как сумму денежных средств, которая может быть получена от продажи этих активов. Такие правила установлены в пункте 39 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и пункте 9 ПБУ 5/01. В учете делается проводка: Дебет 10 (15, 41) Кредит 60 – учтены ТМЦ, поступившие по неотфактурованным поставкам.

Ситуация: нужно ли отражать в бухучете «входной» НДС по неотфактурованным поставкам ТМЦ. Организация применяет общую систему налогообложения Да, нужно. Исключением из этого являются случаи, когда заранее известно, что поставщик не является плательщиком НДС (например, применяет упрощенку) . В этом случае «входной» НДС в бухучете по неотфактурованным поставкам не отражают.

Одним из основных принципов ведения бухучета является принцип осмотрительности. Согласно этому принципу, кредиторская задолженность должна отражаться с учетом всех сумм, которые организация предполагает заплатить кредитору (п. 6 ПБУ 1/2008). Сумма НДС может быть определена исходя из рыночной стоимости ТМЦ (п. 9 ПБУ 5/01). Ставки НДС установлены в статье 164 Налогового кодекса РФ.

В бухучете «входной» НДС по неотфактурованным поставкам следует отразить проводкой: Дебет 19 Кредит 60 – учтен НДС по неотфактурованным поставкам ТМЦ. Если после получения счета-фактуры окажется, что фактическая сумма налога другая, вносятся исправления в бухучет.

Корректировку «входного» НДС следует отразить проводками: Дебет 19 Кредит 60 – сторнирован НДС по неотфактурованным поставкам ТМЦ; Дебет 19 Кредит 60 – учтен НДС по ТМЦ согласно счету-фактуре. Если после поступления товаросопроводительных документов окажется, что фактическая себестоимость ТМЦ другая, вносятся исправления в бухучет.

Порядок внесения исправлений зависит от того, в какой момент были получены эти документы. Если расчетные документы были получены до утверждения отчетности за календарный год, в котором произошла неотфактурованная поставка, необходимо скорректировать цену поступивших материалов и уточнить расчеты с поставщиком (п.40, 41 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н) .

При этом корректировку лучше производить не на разницу сумм, а сторнированием учетной стоимости с одновременным отражением стоимости ТМЦ согласно расчетным документам: Дебет 10 (15, 41) Кредит 60 – сторнирована стоимость ТМЦ по неотфактурованным поставкам; Дебет 10 (15, 41) Кредит 60 – учтена стоимость ТМЦ по неотфактурованным поставкам при поступлении товаросопроводительных документов.

Ситуация: как скорректировать стоимость материалов по неотфактурованным поставкам, если они были отпущены в производство. Расчетные документы поступили до утверждения отчетности за год, в котором произошла неотфактурованная поставка Если материалы по неотфактурованным поставкам были отпущены в производство, то при получении товаросопроводительных документов необходимо скорректировать не только их стоимость, но и: – себестоимость продукции, изготовленной из этих материалов; –себестоимость реализованной продукции, которая была изготовлена из этих материалов. Это следует из пункта 40 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. В учете при этом следует отразить следующие проводки: Дебет 10 (15) Кредит 60

– ст

Какой бухгалтерской проводкой списывается кредиторская задолженность, по которой истек срок исковой давности Списание кредиторской задолженностиВиолетта Коновалова Корректировки задолженности-дебеторской и кредиторской. Бухгалтерские справки.

Добрый день подскажите мы оплатили поставщику за другую организуцию на основании письма какие проводки сделать?

Вы в банке (сч. 51) должны поставить оплату на ту организацию (сч. 60) за которую платили.

Источник: https://buh-experts.ru/korrektirovka-po-aktu-sverki-provodki/

Как сделать сверку с контрагентами и составить акт

Документы, как за ними не следи, все равно иногда теряются. Они не доходят до ваших покупателей или у вас нет документов поставщиков. А это приводит к разным суммам задолженности в учете организаций. Выявить такие разногласия помогает сверка задолженностей с контрагентами.

В этой процедуре нет ничего сложного. Только ее отличает большой объем работы. Регулярность сверки расчетов зависит от вашего желания и возможностей. Но раз в год ─ в годовую инвентаризацию ─ она обязательна. Таким образом, подтверждается сальдо счетов расчетов.

О том, как :

- сделать сверку с контрагентами

- урегулировать разногласия в акте сверки расчетов

- проводить оплату задолженности по акту сверки

читайте в этой статье.

статьи:

1. Что такое акт сверки и пример его заполнения

2. Может ли бухгалтер подписывать акт сверки

3. Кто должен делать акт сверки

4. Разногласия в акте сверки расчетов

5. Что делать бухгалтеру, если документов нет в учете его организации?

6. Что делать бухгалтеру, если документов нет в учете контрагента?

7. Оплата задолженности по акту сверки

8. Сверка с контрагентами в 1С версии 8.3

Итак, идем по порядку.

1. Что такое акт сверки и пример его заполнения

Акт сверки ─ это документ, в котором отражены расчеты между организациями за определенный период. Продавец в таком акте показывает формирование дебиторской задолженности покупателя и поступившую от него оплату. А покупатель ─ свою кредиторскую задолженность перед поставщиком, с которым проводит сверку расчетов, и ее погашение.

Акт сверки подписывают и заверяют печатями обе организации (при наличии).

Утвержденной формы акта сверки нет. К тому же он не является первичным документом. Поэтому при разработке формы можно использовать реквизиты первичного документа, которые установлены п.2 ст.9 федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Вот статья про оформление документов в бухгалтерском учете.

И понимать, что акт сверки, как и любой другой акт между организациями ─ двухсторонний. А значит нужно предусмотреть соответствующие поля для подписей.

Обычно акт сверки подписывают главный бухгалтер и руководитель.

Заполнять акт можно перечислением хозяйственных операций по каждой организации, но удобнее это делать в разрезе договоров. Тогда, в случае расхождений, сразу будет видно по какому договору не сходятся обороты.

Заполняют акт сверки только в деньгах.

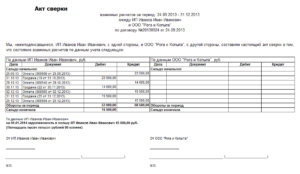

Пример заполнения акта сверки. ООО «Метель» ─ поставщик ткани ─ составила акт сверки с ателье ООО «Вьюга» по состоянию на 31.03.2018.

Ответственный за составление акта сверки в ООО «Метель» заполнил его в двух экземплярах, подписал у директора и главного бухгалтера и отправил в ООО «Весна».

В ООО «Весна» проверили обороты, заполнили оба экземпляра акта со своей стороны, подписали и отправили в ООО «Метель» один заполненный акт. После проставления учетных данных в обеих организациях акт сверки выглядит так.

В этом примере обе организации подтверждают, что у ООО «Весна» есть задолженность перед ООО «Метель» в размере 150 000 рублей.

2. Может ли бухгалтер подписывать акт сверки

В организациях, у которых много контрагентов и с ними регулярно проводят сверку расчетов, главному бухгалтеру и руководителю приходится тратить много времени на подписание актов сверок.

Чтобы освободить время, на одного из бухгалтеров выписывают доверенность. Благодаря этому он может подписывать любой акт сверки. При этом еще может проверять правильность составления актов коллегами.

3. Кто должен делать акт сверки

Инициатором проведения сверки задолженности с контрагентом может быть любая сторона сделки. В нормативных актах не прописана обязанность проводит сверку между организациями. Это право компаний. Поэтому регламентировать порядок и частоту сверки расчетов можно и нужно в договорах.

В компаниях составлением актов сверки и отправкой контрагентам не всегда занимается бухгалтерия. По распоряжению руководства, это могут быть и другие работники ─ те, кто непосредственно работает с покупателями и поставщиками.

Во многих программах для ведения учета, в том числе и в 1С, учет расчетов с контрагентом организован на отдельных субсчетах ─ карточках. Поэтому, если все документы своевременно заведены в систему, выгрузить обороты по конкретной карточке не составляет труда. И вопрос: «Кто должен делать акт сверки» не вызывает много споров.

Конечный результат ─ заполненный акт сверки должен обязательно «дойти» до бухгалтерии и быть проверенным. Кстати, сверку можно рассматривать как одну из составляющих инвентаризации. Более подробно о проведении инвентаризации прочтите тут.Результатом сверки могут быть:

- подписанный контрагентом акт, в котором нет разногласий

- акт, подписанный с разногласиями

Сверка без разногласий ─ самая оптимальная и простая для бухгалтера. А что делать когда разногласия есть?

4. Разногласия в акте сверки расчетов

причина разногласий в акте сверки расчетов ─ отражение документов в учете одной организации и неотражение этих же документов в учете другой.

Такое возможно, если:

- документы не дошли до контрагента

- внутри компании документы не были переданы бухгалтеру для отражения в учете

- проводки по документам в первой компании были сделаны в одном периоде, а во второй ─ периодом раньше или позже

Причем документов может не быть:

- в учете вашей компании

- в учете контрагента

При проверке акта сверки расчетов, который был предоставлен контрагентом, сразу видно в каких документах есть разногласия.

5. Что делать бухгалтеру, если документов нет в учете его организации?

Ситуация 1: компания ─ покупатель материальных ценностей

Шаг первый. Нужно проверить, а не проведены ли эти документы в другом периоде, например, следующем за периодом сверки. Если документов, по которым есть разногласия в акте сверки расчетов в учете у вас нет, то переходите к шагу 2.

Шаг второй. Узнать у ответственного сотрудника компании, который работает с контрагентом, а не забыл ли он передать документы по закупке в бухгалтерию. Если забыл, то срочно забрать документы и проверить их соответствие тому, что указал контрагент в акте сверки, провести в учете.

Если документов нет, тогда идите дальше.

Шаг третий. Запросить дубликаты неотраженных в учете документов у контрагента. Получить, проверить их и провести в учете.

На каждом из этих шагов вы можете столкнуться с одним из вариантов:

- контрагент отразил у себя вашу дебиторскую задолженность преждевременно. Например, по условиям договора, переход права собственности ─ во время приемки товара покупателем. Сотрудники вашей компании приняли товар в месяце, следующем, за проведением сверки. Вы можете подписать акт с расхождениями и указанием причины

- документы были отражены позднее, чем это нужно было сделать. Подписывайте акт, который предоставил ваш поставщик.

Ситуация 2: компания ─ покупатель услуг.

Нужно идти по тем же шагам, как и в случае с закупкой материальных ценностей. Но надо помнить об основном отличии ─ дата оказания услуг, а значит и дата появления дебиторской задолженности ─ число, которым в вашей организации подписали акт выполненных работ.

Исключение ─ коммунальные услуги, стоимость которых определяется исходя из показаний приборов учета. В этом случае дата акта равна дате оказания услуги. Учет расходов на коммунальные услуги освещен здесь.

6. Что делать бухгалтеру, если документов нет в учете контрагента?

Ситуация 1 ─ ваша компания продает продукцию, в акте сверки, который прислал контрагент не отражены ваши документы по отгрузкам в их адрес.

В этом случае вам нужно убедиться, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Если с этим все в порядке, проверьте: а были ли отправлены документы в адрес контрагента.

Когда со стороны вашей организации все сделано правильно, добавляйте неотраженный документ в акт сверки и подписывайте его с разногласиями.

Если же есть проблемы именно на вашей стороне, то сначала надо их решить. А потом уже или включать документ, по которому есть расхождения в акт сверки, или согласиться с суммами покупателя.

Ситуация 2 ─ ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель.

Алгоритм действий:

- проверьте дату подписи на акте выполненных работ со стороны заказчика

- не нашли экземпляр акта, который подписан с обеих сторон? Тогда узнавайте, а отправили ли акт покупателю

- исходя из результатов «расследования» делаете выводы. И либо добавляйте обороты в акт сверки покупателя и подписывайте его в таком виде, с разногласиями, либо соглашаетесь с цифрами контрагента

В примерах приведены не все ситуации, которые могут привести к расхождениям в актах сверки расчетов. Но уже понятно, что причины, по которым часть документов не попадает в акт сверки, могут быть разными. От неправильного толкования условий договора до забывчивости сотрудников. Причем со стороны любого из контрагентов.

7. Оплата задолженности по акту сверки

При сверке может быть выявлено, что у одной организации есть задолженность перед другой, это может произойти по следующим причинам:

- не отражен первичный документ в учете должника

- есть ошибки в расчетах, например, при переводе валюты в рубли

В учете должника нет нужного документа. В этом случае компания, которой должны оплату, отправляет в адрес организации-должника дубликаты первичных документов. После их проведения в учете появится задолженность, которую можно оплачивать обычным порядком. В платежном поручении, в поле основание, нужно указать накладную, акт или другой документ ─ причину задолженности.

Ошибки в расчетах можно исправить составлением бухгалтерской справки и отражением ее в учете. После того как сформируется задолженность, ее можно оплатить. В данном случае можно провести оплату задолженности по акту сверки, указав его в качестве основания в платежном поручении.

Если вы обнаружили ошибку в своем учете, то ее нужно исправить. В этом случае вам поможет статья про исправление ошибок в учете.

8. Как сделать сверку с контрагентами в 1С версии 8.3

Как сделать сверку с контрагентами с использованием программы 1С: Бухгалтерия 8 ред.3.0 смотрите в видео.

Акт сверки очень важный и нужный документ, формирование или проверка которого иногда требует больших трудозатрат. Поэтому сверку с компаниями, с которыми у вас большие обороты по деньгам и/или номенклатуре лучше проводить регулярно, может быть даже ежемесячно.

Нужно помнить, что акт сверки ─ не первичный документ, любая цифра в нем появилась после бухгалтерской проводки, которая, в свою очередь, была сделана на основании соответствующего первичного документа.

В случае расхождений надо искать причину ─ лишний или непроведенный в учете документ, и уже по нему прояснять ситуацию.

Источник: https://azbuha.ru/raschety-s-kontragentami/kak-sdelat-sverku-s-kontragentami/

Корректировка задолженности по акту сверки проводки

Контрагент — это общее понятие, в которое включены организации и физические лица, являющиеся деловыми партнерами организации (покупатели, поставщики и т.д.). Для удобства работы со списком контрагентов в справочнике они могут быть объединены в группы и подгруппы, например, «Поставщики», «Комитенты», «Покупатели» и.т.д.

к которому можно перейти из справочника «Контрагенты» по кнопке «Перейти» .

Корректируем долг в программе 1С

В любой организации либо фирме постоянно возникают дебиторская и кредиторская задолженности, это закон стабильных взаимоотношений с контрагентами. В данном процессе присутствует понятие, которое возникает по согласованию сторон, – корректировка долга.

Кроме операций, таких как продажа или получение товаров, оплата за них и многое другое, предусмотрены и прочие варианты изменить расчетное сальдо.

Чтобы получить ознакомительные сведения по всем действиям, обратитесь к контекстно-зависимой справочной информации.

Просто нажмите кнопку “Ч” в правом верхнем углу.

Погашение дебиторской и кредиторской задолженности полностью отражается документом “Корректировка долга”.

Акт сверки

Стандартная простая ситуация — провести зачет дебиторской и кредиторской задолженности на равную сумму по двум договорам (для одной и той же организации):

- приобретены товары — оформлены документы «Поступление товаров и услуг». оформлена входящая налоговая накладная .

- оказана услуга заказчику — оформлен документ «Реализация товаров и услуг» (закладка «Услуги»), выписана налоговая накладная покупателю.

- Стоимость оказанной услуги превышает стоимость приобретенных товаров

По заявлению одной из сторон необходимо провести зачет задолженности.

- суммы взаимозачета должны быть одинаковыми (при необходимости откорректировать вручную) — в правом нижнем углу документа появляется надпись «ВЗАИМОЗАЧЕТ»

- незакрытая часть сумм по договору — свыше суммы взаимозачета погашается в рамках условий договора.

- оформляем документ «Корректировка долга», операция «Проведение взаимозачета» . кнопка «Заполнить» — «Заполнить по остаткам взаиморасчетов»

Рекомендуем прочесть: Инвалидный автомобиль

ПРИМЕЧАНИЕ.

Корректировка дебиторской и кредиторской задолженности в налоговом учете

Для отражения корректировки задолженности в налоговом учете следует использовать документ типовой конфигурации «Корректировка задолженности» (меню «Налоговый учет — Прочие хозяйственные операции — Корректировка задолженности») (рис. Если по кредиторской задолженности был выделен или начислен НДС, то при корректировке этой задолженности следует также скорректировать сумму НДС.

У меня та же проблема, она возникает из за того, что некоторые документы не отражаются в торговом учете (управленческом) т.е. в ведомости по контрагентом, например операции и бух. справки. Я списывала кредиторскую задолженность бух.

справками и в итоге они отразились только по бух. учете, а в ведомости по контрагентам нет. Дело я поправила корректировками долга, они отражаются и там и там, но возникли следущие проблемы: Корректировки долга в комплексной 7.7 (релиз 496) как то странно делаются.

1С: Бухгалтерия

В любой организации в процессе взаимоотношений с контрагентами постоянно возникают кредиторская и дебиторская задолженности.

Стоит также отметить, что данный документ автоматически проводит все необходимые движения по регистрам учета НДС, избавляя пользователей от необходимости сложных ручных корректировок.

Корректировка долга и сверка взаиморасчетов

- «Перенос задолженности » → документ предназначен для погашения задолженности за счет формирования (увеличения) задолженности по другому договору (контрагенту, расчетному документу);

- «Списание безнадежной задолженности » в случае истечения срока исковой давности можно зарегистрировать списание безнадежного долга;

- «Изменение (формирование) задолженности» → документ предназначен для произвольного изменения состояния взаиморасчетов с контрагентами, которое нельзя отразить другими документами системы, например, расчеты с использованием векселей и пр.

- «Проведение взаимозачета », т. е. зачет встречных требований, взаимное погашение дебиторской и кредиторской задолженности одного или двух контрагентов ;

Документ «Корректировка долга» с выбором операции «Списание безнадежной задолженности» → предназначен для списания как кредиторской, так и дебиторской задолженности, которая отвечает критериям п.п.

Как отразить в учете и декларации доначисление налогов, пеней и штрафов? Этот вопрос волнует всех бухгалтеров, поскольку с данной темой приходится сталкиваться довольно часто. Рассмотрим тему доначисления налогов по итогам проверки для компаний на общем режиме.

В принципе, большой разницы при доначислении налогов на спецрежимах нет, вопрос только в налоге на прибыль и отложенной разнице.

Ни штрафы, ни пени в данном случае не уменьшают базу по налогу на прибыль, поэтому они всегда формируются за счет чистой прибыли компании (пп. 2 ст. 270 НК РФ). А поскольку данные суммы в расходах не учитываются, то разницы между налоговым и бухгалтерским учетом не возникает.В апреле 2014 года налоговики приняли решение по проверке, на основании которого ООО «Круиз» было оштрафовано по статье 122 НК РФ за неуплату НДС в 2013 году на сумму 13 845 рублей.

Списание дебиторской задолженности проводкой: пути решения проблемы

Списание дебиторской задолженности проводкой по бухгалтерии – больной вопрос с «лихих 90-х», когда в НК РФ появился пресловутый п.5 ст.167, который предписывает облагать списываемые безнадежные долги НДС.

Хотя ГК, согласно п.1 ст.223 и п.2 ст.423, ясно указывает, что объектом налогообложения может быть только предмет договора, при списании же долга никакого договора быть в принципе не может, т.к. решение принимается в одностороннем порядке (только кредитором), получалось, что дата появления налоговой базы есть (истечение срока исковой давности), а объекта налогообложения нет.

Источник: http://pravo-38.ru/korrektirovka-zadolzhennosti-po-aktu-sverki-provodki-76633/

Акт сверки задолженности: письмо об оплате, пример и образец, корректировка, проводки

При сотрудничестве с другими партнерами по бизнесу иногда возникают ситуации, когда требуется свериться по текущим платежам или долгам. В этом случае между двумя сотрудничающими организациями проводятся сверочные мероприятия. Они обычно завершаются актом сверки, который подписывают с обеих сторон бухгалтеры или уполномоченные представители организаций.

Что такое акт сверки задолженности

Документ, который фиксирует на определенную дату размер задолженности перед кредитором, называется актом сверки задолженности. Он нужен для того, чтобы указать должнику на его обязательства, возникшие перед поставщиком. Если дело доходит до судебных разбирательств, такой акт свидетельствует о правильности расчета и величине долга.

При определенных условиях может быть выявлена как дебиторская, так и кредиторская задолженность. В этом случае акт сверки даст возможность провести взаимозачеты и тем самым решить вопрос в досудебном порядке.

Для того, чтобы взаимозачет был произведен достаточно будет проявления инициативы с одной из сторон. Только при принятии данных условий необходимо будет подписать акт сверки и приложить к нему акт о взаимозачете.

Если все эти нюансы будут соблюдены, можно будет считать обязательства выполненными, а также задолженность реструктуризированной.

Например, вам отправлено письмо, в котором записано, что задолженность отнесена в пользу компании N. Что это значит? В случае, если между вашей компанией и компанией N были судебные слушания и вынесено подобное решение, это значит, что компания N вам должна. Все долговые обязательства данной компании признаны судом, и она обязана будет уплатить их вам.

Пример акта сверки взаимных расчетов при наличии задолженности

Форма документа

Поскольку законом не установлена специальная форма подобного документа, то бухгалтера многих предприятий берут за основу форму акта инвентаризации. Но все-таки стоит доработать его «под себя» каждому предприятию, так как могут быть неучтенные моменты.

В акте сверки задолженности обязательно должны присутствовать

- Название документа;

- Полные юридические наименования организаций, участвующие в данном мероприятии;

- Основания для представителей организаций. Это может быть доверенность от руководителя или запись в Уставе.

- Число и месяц проведения сверки.

- Период времени, за который производится отчет;

- Документы, предварительно подтверждающие задолженность. Это могут быть фактуры, счета, договора и прочие первичные документы;

- Если должник признает сумму задолженности стоит сделать соответствующую запись в акте с его подписью. Это может стать отличным аргументом в суде, в случае отказа от выполнения обязательств в дальнейшем;

Погашение долга по акту

Если ваш должник подтверждает факт долга путем подписания акта сверки, можно совместно составить и утвердить график погашения долга. Согласно этому графику должник просто будет перечислять или вносить в кассу наличными денежные средства. В назначении платеже можно будет указывать те платежные документы, по которым возник долг.

В том случае, когда долг небольшой и достаточно одноразового погашения, должник может потребовать от вас выписать счет на сумму долга. Здесь можно посоветовать выставить ему счет. В нем можно сослаться на акт сверки, либо указать номера платежных документов, по которым есть недоплата.

По сути, при признании за собой долга никаких дополнительных счетов не требуется. Но бывают такие должники, которые просто хотят потянуть время, поэтому стараются найти всякие преграды для уплаты долга.

В том случае, если должником погашена часть задолженности, которая была зафиксирована актом сверки кредитор может списать эту часть. Для этого руководитель предприятия должен издать приказ или распоряжение о ликвидации части долга.Основанием для принятия такого решения должно служить наличие докладной записки из бухгалтерии за подписью главного бухгалтера. В этом документе обязательно указываются основания для списания и должны быть приложены все платежные документы, подтверждающие оплату.

Списание задолженности

В том случае, когда списание происходит в результате безнадежной задолженности в приказе указывается сумма, причина и основание этого действия. В бухгалтерии это оформляется бухгалтерской справкой, которая подтверждает подлинность этой операции.

Для этого к справке нужно приложить документальное подтверждение признания задолженности безнадежной. Это может быть выписка из ЕГРЮЛ о ликвидации предприятия должника, договоры, фактуры и другие.

Списание кредиторской и дебиторской задолженности по акту сверки в 1С описано в этом видео:

Письмо об оплате

Если по акту сверки была зафиксирована задолженность стоит направить должнику претензионное письмо. Оно пишется в следующем порядке:

- Письмо рекомендуется писать на фирменном бланке организации;

- На нем должно быть название организации, адрес местонахождения и юридический адрес предприятия;

- Перечень документов из-за которых появился долг;

- Данные этих документов;

- Общая сумма долга;

- Тест письма, в котором точно описаны сроки погашения долга;

- Данные платежных банковских счетов, куда нужно отправить денежные средства;

- Виза руководителя предприятия или сотрудника, который уполномочен подписывать такие документы;

- Дата документа.

В случае получения дебитором такого письма, он вправе ответить на него. Ответ может быть составлен как согласие с фактом задолженности. Ответное письмо может восстановить срок исковой давности. Оно еще может называться гарантийным письмом или договором о реструктуризации долга.

Но если должник не признает долг и не согласен с актом сверки задолженности, то такое письмо говорит о том, что должник будет гасить долг только после судебного разбирательства, если таковой будет признан судом действительным.

Возврат денежных средств по такому документу

При постоянном сотрудничестве часто бывают нестыковки по оплате или переплате по каким-либо платежным документам. Это происходит из-за обычной невнимательности сотрудников, заполняющих документы.

Или в случае, когда уже произведена оплата, а товар был возвращен на склад поставщику. При возникновении подобных ситуаций следует сообщить в бухгалтерию поставщика о сложившейся ситуации и составить акт сверки.

После этого стоит обговорить сроки возврата денег.

Написать письмо в компанию, которая должна вернуть вам деньги нужно следующим образом:

- На официальном бланке вашего предприятия пишем кому вы адресуете свое послание. Это имя компании и должность официального лица (руководитель или старший бухгалтер);

- Следующим этапом нужно написать саму причину обращения с просьбой вернуть ошибочно уплаченную сумму;

- В конце нужно подробно указать данные о счетах, куда следует отправить долг;

Завершить письмо стоит датой написания послания и подписью.

Корректировка задолженности

При подписании акта задолженности бывает вскрываются ошибочные сведения и нужно внести корректировку.

Источник: http://uriston.com/kommercheskoe-pravo/dokumentatsiya/akty/sverka/zadolzhennosti.html