Правила проведения инвентаризации товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей – внутренняя проверка организации.

Ее периодичность определяется собственником, однако сроки проведения и действия собственника по результатам проверки, определяются нормами Положения о бухгалтерском учете и отчетности.

Однако существует ряд обстоятельств, при которых собственник обязан провести внутреннюю ревизию, не зависимо от того, насколько давно проводилась последняя инвентаризация.

К таким обстоятельствам относятся:

- передача стороннему лицу имущества, находящегося на балансе предприятия – продажа, выкуп, сдача в аренду;

- смена руководителя и материально ответственного лица (инвентаризация проводится на день приема-передачи дел);

- в случае возникновения обстоятельств непреодолимой силы – стихийного бедствия, экстремальных ситуаций, аварий, пожара и проч.;

- реорганизация либо полная ликвидация предприятия;

- в преддверии составления бухгалтерской отчетности за истекший финансовый год.

Цель проведения инвентаризации материальных ценностей – проверка на предмет соответствия фактического наличия ТМЦ учетным данным, отраженным в бухгалтерской отчетности, собственно – выявление недостач или излишков.

Инвентаризация материальных ценностей на предприятии

В ходе инвентаризации обязаны соблюдать порядок ее проведения и последующего резюмирования ее результатов.

Перед началом инвентаризации, бухгалтерия предоставляет членам комиссии расходную документацию по учету ТМЦ в последней версии – остатки по состоянию на начало текущего периода. В соответствии с учетными данными проводится инвентаризация товарно-материальных ценностей на складе или в других местах хранения, предусмотренных условиями предприятия.

Объектом проверки комиссии являются:

- производственные запасы (как основные, так и вспомогательные) – сырье, предметы труда, не вовлеченные в производственный процесс оборотные средства, и проч.;

- готовая продукция, выпускаемая предприятием, хранящаяся на складах;

- товары;

- иные запасы.

Оформление и порядок проведения инвентаризации ТМЦ

Инвентаризация ТМЦ, порядок проведения и учет результатов имеют строгий регламент.

Первый документ, который является основанием для проверки наличия и соответствия ТМЦ у подотчетных лиц – приказ об инвентаризации товарно-материальных ценностей, образец этого документа стандартизирован и составляется по форме, утвержденной Госкомстатом (ИНВ-22). Приказ регламентирует:

- период, в течение которого проводится инвентаризация ТМЦ (с указанием начальной и конечной дат);

- состав инвентаризационной комиссии, и распределение ролей, а именно – назначает лицо, уполномоченное ее возглавить;

- объект и имущество, подлежащее инвентаризации, а также причину ее проведения;

- дату сдачи акта по проведенной проверке.

Поскольку все устанавливающие документы, касающиеся инвентаризации на предприятии, подлежат рассмотрению в рамках внешнего аудита, осуществляемого контролирующими органами, распоряжение на проведение проверки необходимо составлять по установленной форме, для чего целесообразно образец приказа на инвентаризацию ТМЦ скачать здесь.

Учитывая, что Правила проведения инвентаризации товарно-материальных ценностей конкретно обуславливают круг лиц, привлекаемых к проведению проверки, после издания приказа, инвентаризация товарно-материальных активов осуществляется назначенной комиссией в присутствии лица, под ответственность которого они переданы.

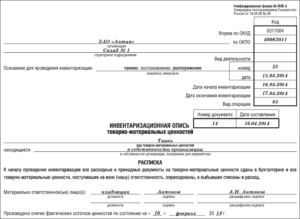

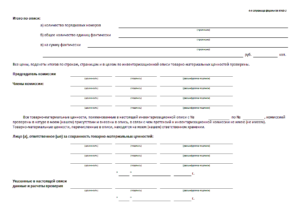

Порядок проведения инвентаризации ТМЦ предусматривает необходимость составления инвентаризационных описей фактического наличия (ИНВ-3) и актов, которые по окончании работы комиссии передаются в бухгалтерию, для дальнейшей обработки и компоновки сличительной ведомости.

Инвентаризация материалов: особенности

Инвентаризация материальных ценностей на предприятии может носить как глобальный, так и локальный характер, и зависит от того, что указано в приказе директора.

Собственно, полномасштабная проверка всех МТЦ, имеющихся в распоряжении предприятия и переданных на ответственное хранение уполномоченным лицам, проводится в том случае, если в формулировке приказа указано «провести инвентаризацию имущества предприятия».

Выборочная инвентаризация товарно-материальных ценностей проводится в тех случаях, когда в формулировке приказа указано «провести инвентаризацию склада №3». При такой формулировке распоряжения проводится сверка соответствия наличия ТМЦ на конкретном складе (или объекте).Как правило, выборочная инвентаризация материалов практикуется в случае, если материально-ответственное лицо увольняется, убывает в отпуск, уходит на длительный больничный.

Документооборот инвентаризации

Порядок проведения инвентаризации товарно-материальных активов обуславливает процедуру оформления результатов проверки.

В ходе проведения ревизии комиссия использует и составляет следующие документы по инвентаризации товарно-материальных ценностей:

- опись ИНВ-3

- в которой отражены остатки ТМЦ по состоянию на день проверки. Передается членам комиссии, которые в ходе ревизии вносят проверенные данные о фактических остатках в графе «Фактическое наличие»;

- сличительная ведомость ИНВ-19

- составляется членами комиссии по итогам инвентаризации ТМЦ;

- акт ИНВ-6

- составляемый на ТМЦ, находящиеся на момент инвентаризации в пути;

- опись ИНВ-5

- в которой отражаются данные о ТМЦ, принятых, согласно учетным документам на ответственное хранение уполномоченными лицами;

- акт ТОРГ-16

По итогам работы инвентаризационной комиссии составляется приказ об утверждении данных инвентаризации, а также, в случае необходимости, о внесении исправлений в соответствующие записи (при наличии расхождений) и ответственности лиц.

Источник: https://spmag.ru/articles/pravila-provedeniya-inventarizacii-tovarno-materialnyh-cennostey

Инвентаризация товарно-материальных ценностей: что это такое, способы, порядок проведения и оформления

На любом работающем предприятии находится большое количество оборудования, вещей, продукции. При этом не все знают, что каждый предмет подлежит обязательному отражению в бухгалтерском учете. Информация о фактическом наличии ТМЦ должна быть на постоянном контроле у соответствующих подразделений организации. Этот контроль осуществляется с помощью инвентаризации.

О том, что такое товарно-материальные ценности, инвентаризация, ее виды, способы, сроки проверки, порядок документального оформления пойдет речь в статье.

Понятие инвентаризации и необходимость ее проведения

Товарно-материальные ценности (ТМЦ) представляют собой активы предприятия, используемые в качестве сырья, материалов при изготовлении товаров, работ или услуг, производимых для дальнейшей реализации потребителям. Другими словами, ТМЦ – все, что относится к непосредственному ведению организации.

В соответствии с №120-ФЗ товарно-материальные ценности каждого предприятия подлежат инвентаризации. Более того фирма и ее структурные подразделения обязаны регулярно проходить данную процедуру.

Инвентаризация – контроль наличия фактически находящихся ТМЦ на действующем предприятии. Основная ее цель заключается в проверке имущества, принадлежащего фирме, денежных ресурсов организации, структурных подразделений, учтенных на балансе.

Виды инвентаризации

Принято деление на несколько видов в зависимости от порядка, полноты, сроков, способов и целей проведения:

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Порядок проведения

- Подготовка. Издается приказ о сроках и структурных подразделениях, подлежащих проверке, утверждается состав инвентаризационной комиссии; разрабатываются акты, свидетельствующие о готовности конкретного структурного подразделения и предприятия.

На период проведения процедуры операции по приемке или отгрузке ТМЦ приостанавливаются.

- Основной период. Комиссия проводит опись ТМЦ путем подсчета ценностей, денежных средств в кассе, других активов. Все сведения отражаются в графе документальной описи «Фактическое наличие».

Лица, являющиеся материально ответственными, подписывают расписку о том, что вся первичная документация по отражению ТМЦ сдана в подразделение бухгалтерии;

- Аналитический период.

Опись с проставленными подписями членов утвержденной комиссии передается в подразделение бухгалтерии для последующей детальной сверки с данными бухучета.

Инвентаризация признается недействительной и назначается повторно, если:

- нарушен порядок документального оформления;

- присутствовали не все члены комиссии и лица, являющиеся материально ответственными, согласно приказу;

- на территории при инвентаризации находились посторонние лица;

- были выявлены скрытые факты недостачи или хищения имущества, опись содержит недостоверные данные.

По результатам процедуры заполняются все документы, а также документы, поясняющие расхождение фактического наличия ТМЦ с данными, отраженными в бухгалтерском учете. Руководство принимает решение об определении ответственности виновных сотрудников и способах возмещения ущерба, который был причинен организации. Итоги утверждаются председателем комиссии.

Документальное оформление

Инвентаризация проводится при личном присутствии ответственных лиц. Все результаты проверки подлежат документальному оформлению. Методические указания содержат формы описей (актов), где указаны все объекты, контроль наличия и состояния которых будет осуществляться, их количество. При этом для измерения используются реальные показатели (штуки, кг, метры и пр.).

При обнаружении по результатам проверки отклонений и расхождений обязательный документ, который подлежит составлению – сличительная ведомость.

Все излишки оприходуют на баланс фирмы по рыночной стоимости, недостачу или порчу имущества переносят на виновных или списывают в пределах норм естественной убыли. Если отсутствует возможность установления виновных, недостачи переносят на счет операционных расходов.

Отражают результаты в ведомости учета, где указывают излишки, недостачу, порчу имущества. Несоответствия фиксируют в акте несоответствия фактического остатка ТМЦ с данными бухучета. Итоги подлежат отражению также в годовом отчете подразделения бухгалтерии.

Заключение

Таким образом, инвентаризация – это внутренняя проверка, которая проводится сотрудниками организации для сверки фактического наличия материальных ценностей с данными бухучета. По результатам процедуры виновное лицо, допустившее нарушения, может быть уволено или ему начисляется штраф.

Правильное выполнение всех этапов, составляющих инвентаризацию, ведет к выработке внутренней дисциплинарной ответственности на предприятии, развивает навыки детальной проверки, увеличивает качество составления и ведения внутреннего документооборота.

Источник: https://Zapusti.biz/baza/inventarizatsiya-tovarno-materialnyh-tsennostej

Чем грозит отсутствие инвентаризации?

Инвентаризация – основной способ контроля деятельности любой организации. Своеобразный «медосмотр» для фирмы. Возможность контроля имущественных ценностей и экономического состояния предприятия. Но что будет, если пренебречь инвентаризацией и не проводить ее вовсе? Может ли это обернуться проблемой для предприятия? И на сколько эти проблемы будут существенны?

Когда необходима инвентаризация?

Проведение инвентаризации в нашей стране обязательно в нескольких случаях (Положение о бухгалтерском учете и отчетности в РФ):

- при передаче имущества организации в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого

- проводилась не ранее 1 октября отчетного года;

- при смене материально ответственных лиц или собственника;

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций;

- при подготовке документации для списания имущества;

- при ликвидации (реорганизации) организации.

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет.

Инвентаризация помогает выявить недостачи, излишки, пересорт, найти потерянное или даже возместить ущерб. Во время инвентаризации проверяется имущество, определяется его состояние и производится переоценка.

Но, что будет, если организация не проводит инвентаризацию вовсе? Преследуется ли это законом на государственном уровне, налагаются ли штрафы и санкции?

Отсутствие инвентаризации – это уголовное нарушение?

Скажем сразу, что как такового штрафа за отсутствие инвентаризации не предусмотрено. Но это не означает, что и проблем не будет.

Известны случаи, когда налоговые органы пытаются штрафовать организацию по ст. 120 НК РФ, мотивируя это тем, что отсутствие актов инвентаризации – есть нарушение правил учета доходов/расходов и объектов налогообложения.

Посетители одного из форумов в сети Internet, обсуждая возможные проблемы при отсутствии актов инвентаризационных проверок предположили, что в некоторых случаях это может повлечь за собой административную, а иногда даже и уголовную ответственность.

В защиту они приводили такие аргументы: «При составлении годовой отчетности, инвентаризация обязательств и активов не проводилась, а в учете, наоборот, проводилось имущество или обязательство, получается недостоверная отчетность.

Тут уместно будет вспомнить такое понятие как «должностная подделка» (внесение должностным лицом заведомо ложных сведений в официальные документы, другое подделывание документов, а так же составление и выдача заведомо неправдивых документов) .

Это, по мнению правоохранительных органов, может привести к уголовной ответственности».

«Уголовная ответственность наступает в случае доказательства фиктивной(поддельной) бухгалтерской отчетности. Это может быть в случае недостоверного указания каких-либо активов и обязательств.

Достоверность бухгалтерской отчетности подтверждается своевременно проведенной инвентаризацией. То есть за сам факт отсутствия инвентаризации ответственности нет.

Но в таком случае бухгалтерская отчетность может быть признана фиктивной и подвергнуться сомнению».«Наступление уголовной ответственности из-за не проведения инвентаризации –это только предположение что может быть. Аргументы для наступления уголовной ответственности отвечающие привели. Что касается самого факта отсутствия инвентаризации – за это ответственности нет».

Кроме административной или уголовной ответственности у фирмы могут возникнуть проблемы и другого рода. Например, отказ в вычете НДС и невозможность учесть в составе расходов затраты в пределах норм естественной убыли. А также возможность списания безнадежной задолженности.

Кто несет ответственность?

Рассуждать о том, чем грозит отсутствие инвентаризации можно долго: приводить доводы как в пользу безнаказанности такого ведения бизнеса, так и грозить уголовной ответственностью.

Однако в Статье 11 Закона о бухгалтерском учете в РФ «Инвентаризация активов и обязательств« предусмотрена прямая обязанность организаций проводить инвентаризацию как минимум один раз в год перед составлением годовой бухгалтерской отчетности.

Кроме того, инвентаризация, как механизм контроля может, помочь избежать нарушений, за которые ответственность четко установлена. Это касается ситуаций, когда при проверке налоговики выявляют излишки материально-производственных запасов, неучтенных в бухгалтерской документации. Считается, что такое имущество получено безвозмездно.

И если это приведет к искажению бухгалтерской отчетности на 10% и более, или занижению сумм начисленных налогов и сборов не менее чем на 10%, то должностные лица организации могут быть привлечены к административной ответственности по ст. 15.11 КоАП РФ за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности.

А это потянет за собой штрафы, привлечение к ответственности и все связанные с этим проблемы.

Но главное, в проведении инвентаризации должен быть заинтересован, прежде всего, сам руководитель. Ведь именно он несет ответственность за бухгалтерский учет своей большой или маленькой организации. И все проблемы о не проведении инвентаризации лягут на его плечи.

А кроме ответственности такой руководитель несет еще финансовые потери: сколько денег может быть потеряно из-за нерадивости и халатного отношения сотрудников? Сколько прибыли недополучено, сколько продано «на сторону» и «вынесено» из компании? Ведь никому, кроме собственника не важен доход.

Боязнь испортить отношения с коллективом или узнать правду, о реальном состоянии дел в компании может помешать вашей компании вырасти, сделать шаг и перейти на новый уровень доходов и прибыли.

Источник: https://orrla.ru/chem-grozit-otsutstvie-inventarizaci/

Что делать при недостаче при инвентаризации

Недостача при инвентаризации – далеко не редкий случай. Это неприятное явление как для работников, так и для руководства компании. Существует множество аспектов оформления взыскания недостачи, а также составления самого документа.

Очень важно знать абсолютно все тонкости данного вопроса, чтобы избежать существенных претензий к учету на предприятии. Чем быстрее будут обнаружены недочеты, тем быстрее удастся их устранить.

Основания для проведения инвентаризации

Проведение инвентаризации ТМЦ – неотъемлемая часть работы любой организации. Ошибочно бытует мнение, что это нужно только в тех компаниях, которые связаны с торговлей. Это абсолютно неверно.

На самом деле даже в государственных учреждениях инвентаризационная процедура должна проводиться точно также.

Мебель, техника, даже документация (трудовые книжки) являются материальными ценностями, которые подлежат оценки и пересчету.

Инвентаризационные проверки могут быть плановыми и внеплановыми. При этом необходимо соблюдать процедуру проведения, сроки. Все излишки и недостачи при инвентаризации должно быть четко отображены в документации, оформлены надлежащим образом.Плановая инвентаризация должна быть проведена в соответствии с планами, утвержденными ранее. Для каждой организации они будут разными. Периодичность зависит от объемов организации и видов деятельности.

Можно провести внеплановую проверку. Основаниями могут стать такие события:

- пожар, стихийное бедствие;

- смена материально ответственного лица;

- перепродажа предприятия;

- хищение на производстве (или его подозрение).

Для этого необходимо обязательно издать внутри предприятия приказ с указанием даты инвентаризации, ответственных лиц, а также основания для данной проверки.

Что это такое недостача?

Для многих бухгалтеров термин «недостача» является страшным. Это понятно, так как подобное влечет за собой ряд негативных последствий, взысканий и наказаний. На самом же деле практически всегда пусть незначительная недостача, но она будет выявлена в процессе проведения инвентаризации.

Сама по себе недостача – это нехватка денежных средств, товаров, материалов. При этом абсолютно все ценности должны быть предварительно поставлены на баланс (включены в бухгалтерский учёт), чтобы иметь возможность строго учитывать их количество.

Ключевым является также указание их материальной ценности. Подразумевается, что человек должен знать, почему с него удержана какая-то конкретная стоимость. Кстати, наиболее интересна оценка стоимости товаров в магазинах.

Если недосчитались определенного количества продукции, то с человека имеют право удержать ту цену, которая заявлена по документам как розничная.

Причина в том, что эта сумма является убытком для магазина (недополученная выгода также учитывается). То есть берется в расчет не закупочная стоимость продукции.

Не всегда к недостаче относится только стоимость пропавших товаров, которых недосчитались.

Если продукция была сломана или ее срок годности истек, то тогда ее фактически невозможно реализовать, поэтому формально многие относят стоимость также к недостаче.

Если же товар из-за порчи пришлось реализовать по заниженной стоимости, то тогда разницу между предполагаемой ценой и полученным доходом считают недостачей.

Причины возникновения недостачи

Далеко не всегда недостача связана исключительно с недобросовестным исполнением своих обязанностей работниками или их противоправными действиями. Иногда это логичное закономерное явление.

К основным причинам следует отнести:

- Хищение. Это простое и понятное проявление – кто-то из работников, злоупотребляя служебным положением, попросту взял ценности предприятия.

- Непредвиденные обстоятельства. Ценности, склады могут подвергнуться стихийному бедствию, что приведет к порче материальных ценностей.

- Издержки производства. Вещь может порваться в процессе примерки, часть развесных товаров просыпается на пол, продукция травмируется в торговом зале. В допустимых объемах это является вполне нормальным.

- Пересортица. Явный пример: в магазине лежит 2 вида яблок, внешне похожих. Одни продали вместо других. По факту итоговый вес суммарно сохранился, но одних меньше, чем должно быть, а других – больше. Излишки при инвентаризации также должны быть в допустимых пределах, поэтому хотя подобное допустимо, но не должно быть слишком частым явлением.

Для каждого из данных типов недостачи будет своя процедура оформления, поэтому предварительно важно выявить причину подобного негативного явления.

Порядок оформления недостачи при инвентаризации

Оформление документации возможно только после окончательного подведения итогов инвентаризации. Чтобы подготовить акт на списание, необходимо также приложить все документы (чеки, договоры и акты проведения работ), которые подтверждают затраты, указанные в акте.

Если размер недостачи превышает допустимый, то тогда проводят служебное расследование, чтобы выявить виновное лицо.

Для некоторых категорий товаров не проводится подобная процедура – их руководитель на свое усмотрение может списать в «Расходы».Если обычные правила оформления недостачи не могут быть применены, то тогда потребуется составить приказ на удержание недостачи с виновного. Подобное возможно, если имеет место факт явного хищения или если превышены допустимые объемы недостающих товаров. На усмотрение руководства такой работник может быть освобожден от обязанностей – переведен на другую должность или уволен.

Можно ли ее списать?

Не всегда любая недостача является негативным явлением, требующим поиска виновного лица. Иногда она является просто одним из рабочих моментов и ее можно попросту списать, как расходы на ведение деятельности. Списание недостачи необходимо проводить строго в установленном порядке, чтобы избежать ответственности за растрату.

Далеко не всегда недостача является прямой виной кого-либо. К примеру, товар мог быть травмирован случайно в процессе передвижения.

Также на законодательном уровне четко закреплено: если в пределах магазина покупатель что-либо поломал или разбил, то он может не компенсировать стоимость товара.

То же самое касается вещей нательных: ее могут порвать или просто наряд утрачивает товарный вид из-за слишком частых длительных примерок. Серьезные бренды отказываются от продажи подобной продукции, списывая ее вовсе или устанавливая стоимость в разы ниже заявленной изначально.

Именно поэтому для каждой категории товаров предусмотрены определенные нормы – издержки обращения. Это те объемы продукции, денежных средств, которые могут быть списаны просто так.

Сумма или объемы продукции сверх данной нормы на усмотрение руководства будут взысканы с виновного. Если же недостача не превышает указанные объемы, то тогда вполне допустимо просто списать указанную сумму.

Это не будет считаться нарушением.

Особенно важно придерживаться этих норм в государственных учреждениях. Если в частной конторе руководство имеет право на свое усмотрение «простить» недостачу, даже если виновное лицо будет выявлено, то для государственной структуры это запрещено.

Дело в том, что там все ценности являются государственными или полученными для определенных нужд из бюджета страны. Если материальная ценность будет утрачена, утеряна, то это наносит прямой убыток государства.В данном случае в обязательном порядке необходимо найти и наказать виновное лицо, а также взыскать размер убытка.

Вот почему столь важно, чтобы руководство строго следило за нормативами, какие объемы можно списывать. Если подобное правило будет нарушено (объемы превышены), то тогда имеет место нецелевое использование бюджетных средств. Это влечет за собой уже уголовную ответственность для руководителя и главного бухгалтера.

Кроме того, в таких учреждениях категорически запрещено списывать что-либо (даже если не превышается допустимая норма), если возможно выявить виновное лицо.

В этом случае списание недостачи необходимо проводить только той суммы, которая возникла по независящим не от кого причинам. Остальную сумму нужно взыскать с виновного лица.

Как удержать недостачу с виновных лиц?

Порядок удержания недостачи при инвентаризации часто изначально оговаривается в коллективном договоре.

Если нехватка материальных ценностей замечена в особо крупных размерах, то за подобное может наступать даже уголовная ответственность.

Особенно часто это возникает на государственных предприятиях и касается руководства и главного бухгалтера. При этом уголовное наказание не освобождает от обязанности возместить полностью всю недостачу.

Материальная ответственность оговаривается при приеме на работу. Завхоз или главный бухгалтер являются лицами с полной материальной ответственностью. За недостачу по результатам проведенной инвентаризации они будут платить сами в полном объеме.Может предусматриваться частичная ответственность или коллективная. Последний вид ответственности является распространенным в современных супермаркетах. В этом случае недостачу при инвентаризации попросту делят на всех поровну.

При этом стоит отметить, что по факту каждый человек несет ответственность за все, что ему вверено на производстве. То есть если человек работает даже оператором в банке, то в случае отсутствия компьютерных принадлежностей, канцтоваров при увольнении с него также будет удержана эта сумма, если вещи официально были закреплены за ним.

Если при инвентаризации выявлена недостача при увольнении, то тогда удержание происходит из расчета, который выплачивают в последний рабочий день. Если суммы не хватает, то работника официально уведомляют о необходимости возместить убытки. При его отказе взыскание происходит в судебном порядке.

Когда человек продолжает работать, то тогда удержания у него происходят из заработной платы. Также ему выдается официальное решение на основании проведенной проверки. Он может возместить всю сумму сразу.

Если имеет место судебное решение, то тогда на основании исполнительного листа также происходят удержания из зарплаты.

Человек при этом может уволиться, но исполнительный лист будет перенаправлен в бухгалтерию компании, куда работник перешел.

Порядок удержания

Если недостачу, выявленную в результате инвентаризации, не списывают, то ее удержание необходимо проводить по такому алгоритму:

- Подготовка и подписание официального акта по результатам инвентаризации.

- Выдача официального уведомления работнику о том, что именно должно быть с него удержано.

- Вычет положенной суммы из зарплаты (одним платежом или пропорционально ежемесячно). По данному виду обязательств работодатель не имеет права удерживать более 20% от размера заработной платы. Берется в расчет не оклад, а выданные по факту.

Если выявлены грубые нарушения, то необходимо составить акт о хищении и уволить работника по данному основанию.

Кстати, следует обратить внимание на то, что иногда недостачу может потребоваться взыскать с виновного лица уже после прекращения с ним трудовых отношений.

К примеру, если работник имел право уйти с работы в день написания заявления (являлся инвалидом или одинокой матерью). Провести полную инвентаризацию в данном случае просто невозможно.

Соответственно, не удастся оценить полностью весь размер недостачи.

В этом случае логичным будет в дальнейшем потребовать возмещения причиненного ущерба, недостачи. Но для этого очень важно доказать, что именно действия данного лица спровоцировали недостачу, а не подобный факт возник уже после его увольнения или из-за действий какого-то другого работника организации. То есть важно доказать причинно-следственную связь.

Также проблема в том, что обычно человек, которого можно наказать за недостачу, является материально ответственным лицом. Такой работник при увольнении должен в обязательном порядке подписывать акт приема-передачи дел. Без этого документа выдать расчетные работнику не вправе, а как известно, задерживать увольнение запрещено законодательством.

Но, с другой стороны, возникнет логичное противоречие: если акт был подписан, то значит никаких претензий к работнику ни у кого не возникло. Многие адвокаты на это обстоятельство ссылаются: акт подписан, то есть претензий в момент передачи дел не было, а все возникшие затем проблемы – полностью возлагаются на руководство компании или того, кому дела были переданы.

Вот почему ключевым моментом при обращении в суд должно стать обоснование подобной задержки. То есть потребуется правильно аргументировать, предоставить подтверждающие документы того, что выявить факт нарушения ранее было невозможно. В противном случае иск останется без удовлетворения.Если все эти факторы удастся подтвердить юридически, и они будут приняты судом к сведению, то тогда возможно истребовать также проценты за просрочку возврата денежных средств (пени, предусмотренные на законодательном уровне).

При этом сразу следует обратить внимание на то, что как раз это требование не является обязательным. Даже если речь идет о государственном учреждении, то его представители имеют право истребовать лишь сумму самой недостачи, но не заявлять данные пени в цене иска.

Обращаясь в суд для получения возмещений, необходимо предоставить в обязательном порядке полный перечень финансовых документов, которые подтверждают размер заявленных требований.

Это могут быть не только чеки на приобретенные товары (допускается изредка), а именно выдержки из балансовой документации. Там указывается стоимость всего, что хранится на предприятии.

Если речь идет о материалах, технике, то тогда периодически должна проводиться новая оценка остаточной стоимости (с учетом амортизации, износа). Остаточную цену товара будут взыскивать, если выявится недостача.

Образцы документов

Приказ о проведении инвентаризации Образец акта инвентаризации наличных средств Образец акта инвентаризации

Источник: http://ZnatokTruda.ru/otvetstvennost/dejstvija-pri-nedostache/