Социальные выплаты: начисляем страховые взносы, рассчитываем средний заработок. журнал

Курбангалеева О.А.,

консультант-эксперт по бухгалтерскому учету и налогообложению

Как известно, с 1 января 2010 года утратила свою силу глава 24 «ЕСН» Налогового кодекса РФ.

Теперь вместо платежей по единому социальному налогу организации и индивидуальные предприниматели должны начислять и уплачивать страховые взносы во внебюджетные фонды, как того требует Федеральный закон от 24.07.2009 № 212-ФЗ.

Поскольку уплата страховых взносов продолжает вызывать у плательщиков вопросы, в нашей статье мы хотели бы остановиться на некоторых из них.

Путевки для работников и членов их семей

Многие предприятия полностью или частично оплачивают отдых сотрудников за счет собственных средств. Порядок оплаты отдыха за счет средств предприятия может быть определен в коллективном или трудовом договоре.

Бухгалтерский учет

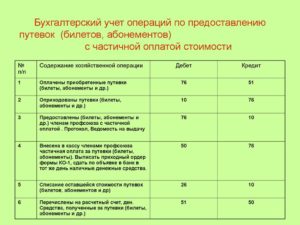

На оплату путевок для своих работников организация может направить часть нераспределенной (чистой) прибыли прошлых лет, но только при условии, что решение о подобном финансировании отдыха работников было принято на общем собрании учредителей (акционеров), которое утверждало итоги работы организации за предыдущий год. В этом случае стоимость путевки отражается по дебету счета 84 «Нераспределенная прибыль» такой проводкой:

Дебет 84

Кредит 73 — принято решение о направлении чистой прибыли прошлых лет на оплату путевки для сотрудника организации.

Напомним, что чистая прибыль — это прибыль, которая осталась в распоряжении организации после уплаты налога на прибыль с учетом штрафных санкций. Ее размер утверждает компетентный орган: в акционерном обществе это общее собрание акционеров, в обществе с ограниченной ответственностью — собрание участников (учредителей).

Если же организация оплачивает путевку для работника за счет прибыли текущего года, то ее стоимость нужно включить в состав прочих расходов текущего отчетного периода. Следовательно, стоимость путевки будет указана по дебету счета 91, субсчет «Прочие расходы», следующей записью:

Дебет 91-2

Кредит 73

— расходы на оплату путевки включены в состав прочих расходов организации.

Расходы на отдых организация компенсирует по-разному. Она может самостоятельно приобрести путевку в санаторно-курортное или оздоровительное учреждение, а затем передать ее работнику. Или же работник самостоятельно покупает путевку на лечение и отдых, а затем предприятие полностью или частично ему компенсирует ее стоимость.

В первом случае приобретенные путевки подлежат хранению и учету в бухгалтерии наравне с денежными документами и средствами. Они должны быть оприходованы на счете 50 «Касса», субсчет 3 «Денежные документы». Учтите, что предприятие на каждую приобретенную путевку должно иметь документы, подтверждающие ее приобретение (счета, накладные, договоры и т.д.).

НДС

Передача работникам путевок в санаторно-курортные и оздоровительные организации независимо от того, оплатила ли их организация полностью или частично, объекта обложения НДС не создает.

Следовательно, при передаче путевки своим сотрудникам организации не следует начислять налог на добавленную стоимость.

В марте 2010 года ООО «Круг» приобрело для своего сотрудника путевку в санаторий «Колокольчик», который расположен на территории РФ. Стоимость путевки составила 15 000 руб.

На основании решения общего собрания участников ООО «Круг» для финансирования расходов сотрудника на отдых организация использует чистую прибыль прошлых лет.

В бухгалтерском учете ООО «Круг» были сделаны такие проводки:

Дебет 84

Кредит 73

15 000 руб. — принято решение о направлении чистой прибыли прошлых лет на оплату путевки для сотрудника организации;

Дебет 76

Кредит 51

15 000 руб. — оплачена стоимость путевки в санаторий «Колокольчик»;

Дебет 50-3

Кредит 76

15 000 руб. — получена путевка;

Дебет 73

Кредит 50-3

15 000 руб. — путевка передана сотруднику. Если сотрудник приобретает путевку самостоятельно, то в этом случае ему придется написать в произвольной форме заявление на имя генерального директора организации с просьбой оплатить ее стоимость. Расходы на оплату путевки отражаются в бухгалтерском учете в момент фактической выдачи наличных денег сотруднику.

Налог на прибыль

При расчете налога на прибыль стоимость путевки в санаторно-курортное учреждение не учитывается. Это установлено п. 29 ст. 270 НК РФ.

Поэтому расходы в бухгалтерском учете оказываются больше, чем в налоговом.

В результате возникает постоянная разница, на основании которой необходимо сформировать постоянное налоговое обязательство (ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н).

Страховые взносы

Источник: https://www.referent.ru/40/7150

Путевка в оздоровительный лагерь за счет чистой прибыли организации входяит налоговую базу

Если же вы работаете в организации, применяющей специальный режим налогообложения (перешедшей на упрощенную систему налогообложения, на уплату единого сельскохозяйственного налога, переведенной на уплату единого вмененного налога), то, по мнению МНС России и Минфина России, со стоимости приобретенной для вас работодателем путевки должен удерживаться НДФЛ, поскольку положения п. 9 ст. 217 НК РФ не распространяются на путевки, оплаченные физическим лицам, работающим в организациях, применяющих спецрежимы налогообложения, так как такие организации не являются плательщиками налога на прибыль. Однако существует и другая точка зрения, согласно которой из смысла п. 9 ст. 217 НК РФ следует, что целью рассматриваемой льготы является освобождение от обложения НДФЛ средств работодателей, оставшихся в их распоряжении после налогообложения и уплаченных ими за путевки. На основании ст.

Путевка работнику: разбираемся с налогами

- путевка выдана в оздоровительное или санаторно-курортное учреждение, расположенное на территории России (в т. ч. в Республике Крым и г. Севастополе);

- человек, который будет отдыхать по путевке, является сотрудником или членом семьи сотрудника организации.Например, путевка оплачивается родному или усыновленному ребенку сотрудника;

- ребенок (не являющийся членом семьи сотрудника организации), который будет отдыхать по путевке, моложе 16 лет. Это условие действует, если путевка оплачивается, например, брату или племяннице сотрудника, а также и в том случае, если родители ребенка не состоят в трудовых отношениях с организацией;

- документально подтверждено целевое использование путевки.

Данные правила применяются и в тех случаях, когда стоимость путевки впоследствии компенсирует региональный бюджет.

Путевки для сотрудников: налоги, бухучет, отчетность

[important]ФФОМС; Дебет 91-2 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»– 46,80 руб. [/important] (23 400 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний. «Альфа» платит налог на прибыль ежемесячно, применяет метод начисления. Сумма, израсходованная организацией на приобретение путевки, не уменьшает ее налогооблагаемую прибыль.

Поэтому 30 июня 2015 года бухгалтер «Альфы» отразил в учете постоянное налоговое обязательство: Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»– 4680 руб. (23 400 руб.

× 20%) – отражена сумма постоянного налогового обязательства со стоимости путевки, не уменьшающей налогооблагаемую прибыль. В расходах при расчете налога на прибыль бухгалтер «Альфы» отразил страховые взносы в сумме 7066,80 руб.

(5148 руб. + 678,60 руб. + 1193,40 руб. + 46,80 руб.).

За путевку работника платит компания: разбираемся с налогами

Взносы на обязательное пенсионное (социальное, медицинское) страхование начисляются на любые вознаграждения (в денежной и натуральной форме), которые выплачиваются сотрудникам:

- в рамках трудовых отношений;

- по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг;

- по договорам авторского заказа.

Такой порядок предусмотрен частью 1 статьи 7 Закона от 24 июля 2009 г.

№ 212- ФЗ. С детьми и другими членами семей сотрудников у организации нет трудовых и гражданско-правовых отношений.

Поэтому на стоимость путевок, приобретенных в их пользу, взносы на обязательное пенсионное (социальное, медицинское) страхование начислять не нужно.

Аналогичные разъяснения содержатся в письме Минтруда России от 5 декабря 2013 г.

№ 17-3/2055. Возраст детей в данном случае значения не имеет.

Путевки для детей сотрудников: учет и налоги

Расходы организации на расчет этого налога не влияют. Таким образом, для целей налогообложения распределять расходы, связанные с выдачей путевок сотрудникам, между различными видами деятельности, как правило, не нужно.

Исключением является случай, когда организация компенсирует стоимость путевки сотрудникам, занятым в обоих видах деятельности, и на ее стоимость начисляются взносы на обязательное пенсионное (социальное, медицинское) страхование, а также взносы на страхование от несчастных случаев и профзаболеваний.

Налогообложение путевок сотрудникам

В частности, несмотря на то что несовершеннолетний ребенок находится на попечении и содержании родителей (т.

е. фактически путевка приобретается в пользу сотрудника-родителя), стоимость путевки страховыми взносами не облагается. Иной подход при прочих равных условиях ставил бы в невыгодное положение родителей, имеющих несовершеннолетних детей, по сравнению с родителями совершеннолетних (ст. 19 [info]Конституции РФ).

Подтверждает такой вывод Минздравсоцразвития России в письмах от 12 марта 2010 г. [/info] № 559-19, от 11 марта 2010 г. № 526-19, от 1 марта 2010 г. № 426-19. В данных разъяснениях указано, что страховые взносы не начисляются на стоимость путевок, оплаченных организацией членам семьи сотрудника (в т.

ч.

его детям).

При этом о том, что данная льгота распространяется только на совершеннолетних детей, в письмах ничего не сказано.

Приобретение путевок для детей за счет средств работодателя

И поэтому стоимость путевки, не учтенную при определении налогооблагаемой прибыли организации, облагать НДФЛ не следует.

Но поскольку в настоящее время налоговые органы придерживаются мнения, что наличие источника финансирования оплаты путевок играет ключевую роль в предоставлении льготы, то организациям, не располагающим достаточными источниками финансирования путевок (имеющим убыток по итогам года и не имеющим нераспределенной прибыли прошлых лет), придется либо начислить НДФЛ со стоимости приобретенной для ребенка работника путевки, либо доказывать правомерность неначисления НДФЛ в данной ситуации в суде.

Заметим, что со стоимости путевки, оплаченной организацией за счет средств, не учитываемых при исчислении налога на прибыль, не нужно начислять ЕСН и взносы на обязательное пенсионное страхование.

Путевки в оздоровительные лагеря: бухгалтерский учет, налоги, страховые взносы

- 1 Бухучет: приобретение путевок

- 2 Бухучет: выдача путевок

- 3 Бухучет: компенсация из регионального бюджета

- 4 НДФЛ

- 5 Налог на прибыль

- 6 НДС

- 7 УСН

- 8 ЕНВД

- 9 ОСНО и ЕНВД

Бухучет: приобретение путевок Если организация приобрела путевки самостоятельно, учтите их на отдельном субсчете 50-3 «Денежные документы» (Инструкция к плану счетов).

Поступление путевок от продавца (например, от загородного стационарного детского оздоровительного лагеря) отразите проводкой: Дебет 50-3 Кредит 76 (60) – получены путевки (на основании накладной).

Путевки приходуйте по стоимости их приобретения (Инструкция к плану счетов). Санаторно-курортные учреждения не платят НДС (подп. 18 п. 3 ст. 149

НК РФ). Поэтому в цену путевки этот налог не включается.

Источник: http://jurist-company.com/putevka-v-ozdorovitelnyj-lager-za-schet-chistoj-pribyli-organizatsii-vhodyait-nalogovuyu-bazu/

Путевки руководителю за счет прибыли прошлых лет проводки бух

Если организация приобрела самостоятельно, учтите их на отдельном субсчете 50-3 «Денежные документы» (Инструкция к плану счетов). Поступление путевок от продавца (например, от загородного стационарного детского оздоровительного лагеря) отразите проводкой: – получены путевки (на основании накладной).

Можно ли при наличии решения учредителя ООО использовать нераспределенную прибыль прошлых лет на выплату материальной помощи работникам, оплату детских путевок, премий к юбилеям и праздничным датам, а также новогодние подарки детям сотрудников в текущем году?

Какие проводки следует делать в этом случае?

Можно ли при наличии решения учредителя ООО использовать нераспределенную прибыль прошлых лет на выплату материальной помощи работникам, оплату детских путевок, премий к юбилеям и праздничным датам, а также новогодние подарки детям сотрудников в текущем году?Какие проводки следует делать в этом случае?

Рассмотрев вопрос, мы пришли к следующему выводу: Бухгалтерский учет расходов на выплату материальной помощи работникам, премий к юбилеям и праздничным датам, оплату путевок, приобретение новогодних подарков детям сотрудников осуществляется в общем порядке, установленном ПБУ 10/99, в составе прочих расходов.

Можно ли при наличии решения учредителя ООО использовать нераспределенную прибыль прошлых лет на выплату материальной помощи работникам, оплату детских путевок, премий к юбилеям и праздничным датам, а также новогодние подарки детям сотрудников в текущем году?Какие проводки следует делать в этом случае? Рассмотрев вопрос, мы пришли к следующему выводу: Бухгалтерский учет расходов на выплату материальной помощи работникам, премий к юбилеям и праздничным датам, оплату путевок, приобретение новогодних подарков детям сотрудников осуществляется в общем порядке, установленном ПБУ 10/99, в составе прочих расходов.

§ 1. в санаторно-курортные и оздоровительные учреждения за счет средств работодателя Как это ни странно, но проблемы с учетом рассматриваемых нами операций появились не в налоговом, а именно в бухгалтерском учете, хотя, как мы знаем, обычно все бывает наоборот.

Так, по поводу бухгалтерского учета создаваемых фондов потребления существует даже не две, а три версии правильных действий.

Как отразить в учете приобретение организацией для сотрудников Если организация приобрела путевки самостоятельно, учтите их на отдельном субсчете 50-3 «Денежные документы» (Инструкция к плану счетов).

Поступление от продавца (например, от загородного стационарного детского оздоровительного лагеря) отразите проводкой: – получены путевки (на основании накладной).

Как списать расходы за счет средств, оставшихся у организации после уплаты налога на прибыль

Скорее всего, речь идет просто о расходах, не принимаемых в уменьшение налогооблагаемой прибыли. СуммаНУ Дт 0 СуммаНУ Кт 0 СуммаПР Дт хххх СуммаПР Кт хххх СуммаВР Дт 0 СуммаВР Кт 0 1.

Проводка Дт 84.04 Кт 60.01 не предусмотрена планом счетов. 2.

В течение отчетного года сумма прибыли (убытка) отражается на балансовом счете 99 «Прибыли и убытки» Ситуация: как отразить в бухучете направление и использование чистой прибыли, полученной по итогам прошлого года, на осуществление специальных выплат (расходов) в текущем году.

BzBook.ru Путевки на санаторно-курортное лечение являются денежными документами и хранятся в бухгалтерии или кассе организации.

Сведения о них (дата получения и номер путевки, название санатория и т.д.) должны фиксироваться в специальной книге (журнале) учета.

Приобретение каждой путевки должно быть документально подтверждено договорами, счетами, накладными и т.д.Кроме того, должны быть оформлены следующие документы: – заявление работника на получение путевки с целью его рассмотрения комиссией по социальному страхованию организации с приложением медицинской справки о необходимости санаторно-курортного лечения этого работника; – запись в журнале учета нуждающихся в санаторно-курортном лечении, сделанная комиссией или уполномоченным по социальному страхованию о сотруднике, для которого приобретается путевка; – решение комиссии или уполномоченного о предоставлении путевки и условиях лечения; – ведомости выдачи работникам путевок с подписями в их получении; – отрывной талон к путевке, подтверждающий пребывание работника в санаторно-курортном учреждении.

Источник: http://law-nobilis.ru/putevki-rukovoditelju-za-schet-pribyli-proshlyh-let-provodki-buh-86853/